Global Application Management Services Market

Taille du marché en milliards USD

TCAC :

%

USD

51.03 Billion

USD

171.62 Billion

2025

2033

USD

51.03 Billion

USD

171.62 Billion

2025

2033

| 2026 –2033 | |

| USD 51.03 Billion | |

| USD 171.62 Billion | |

| % | |

|

Segmentation du marché mondial des services de gestion d'applications, par service (évaluation du portefeuille d'applications, sécurité des applications, sécurité des applications web, sécurité des applications mobiles, modernisation des applications, migration d'applications vers le cloud, intégration d'applications, replatforming d'applications, modernisation de l'interface utilisateur, maintenance et support des applications, et services gérés d'applications), par taille d'entreprise (PME et grandes entreprises), par secteur d'activité (banque, services financiers et assurances (BFSI), télécommunications et informatique, secteur public, commerce de détail et e-commerce, santé et sciences de la vie, industrie manufacturière, énergie et services publics, et autres) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des services de gestion d'applications

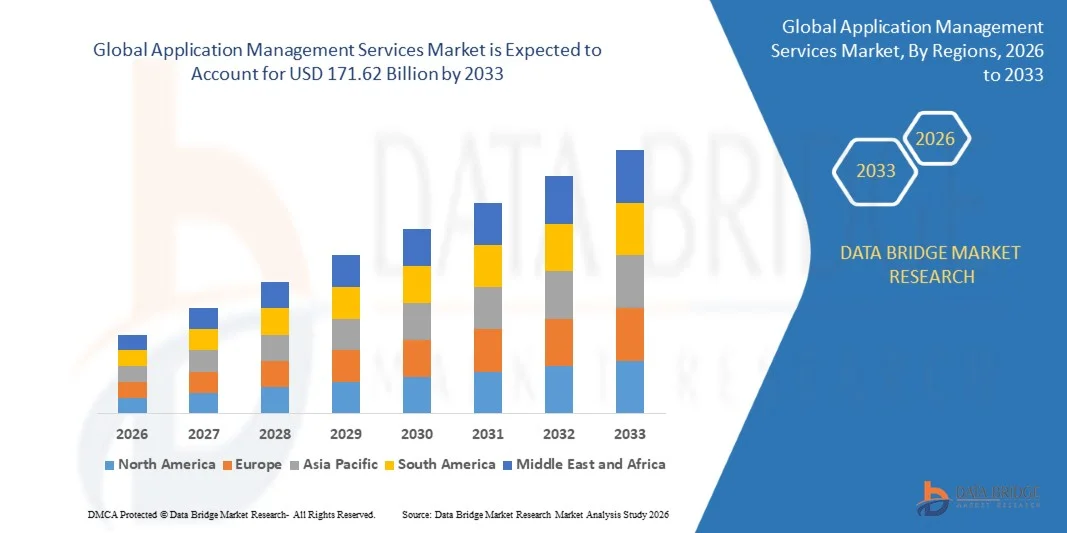

- Le marché mondial des services de gestion d'applications était évalué à 51,03 milliards de dollars en 2025 et devrait atteindre 171,62 milliards de dollars d'ici 2033 , avec un TCAC de 16,37 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de transformation numérique, d'adoption du cloud et de services d'externalisation informatique au sein des entreprises.

- Le besoin croissant de services de modernisation, de sécurité et de maintenance des applications stimule leur adoption dans tous les secteurs d'activité.

Analyse du marché des services de gestion d'applications

- Le marché connaît une croissance significative, les entreprises externalisant les tâches complexes de gestion d'applications afin d'améliorer leur efficacité, de réduire leurs coûts et de garantir leur conformité.

- L'innovation continue dans les solutions de gestion d'applications automatisées, basées sur l'IA et le cloud, renforce le paysage concurrentiel et permet une prestation de services évolutive.

- L'Amérique du Nord a dominé le marché des services de gestion d'applications (AMS) en 2025, avec la plus grande part de revenus, portée par la demande croissante d'optimisation informatique, d'adoption du cloud et d'initiatives de transformation numérique des entreprises.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des services de gestion d'applications , porté par l'adoption croissante des technologies de l'information, la migration accrue des entreprises vers le cloud, les initiatives gouvernementales en faveur des infrastructures numériques et la demande croissante de solutions applicatives gérées, évolutives et performantes.

- Le segment de la maintenance et du support applicatifs a représenté la plus grande part de revenus du marché en 2025, porté par le besoin croissant de surveillance continue, d'optimisation des performances et de fonctionnement fiable des applications d'entreprise. Ce segment est essentiel pour garantir la continuité des activités et réduire les temps d'arrêt, ce qui en fait un choix privilégié pour les entreprises de tous les secteurs.

Portée du rapport et segmentation du marché des services de gestion des applications

|

Attributs |

Services de gestion d'applications : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des services de gestion d'applications

« La demande croissante de transformation numérique et d’externalisation informatique »

L'importance croissante accordée à l'efficacité opérationnelle et à l'agilité des entreprises influence fortement le marché des services de gestion d'applications (AMS). Les entreprises privilégient de plus en plus les solutions gérées qui optimisent leurs opérations informatiques et réduisent leurs coûts. L'AMS gagne du terrain grâce à sa capacité à maintenir, surveiller et améliorer les applications logicielles tout en garantissant des performances et une évolutivité optimales. Cette tendance favorise l'adoption de ces services dans les secteurs de la banque, de la santé, du commerce de détail et de l'industrie, incitant les fournisseurs à innover en proposant des solutions personnalisées qui répondent aux besoins changeants des entreprises.

La prise de conscience croissante de l'importance de l'optimisation des coûts, de la modernisation informatique et de l'adoption du cloud a accéléré la demande de services de gestion d'applications (AMS) au sein des petites, moyennes et grandes entreprises. Les organisations recherchent activement une expertise externe pour gérer des portefeuilles d'applications complexes, ce qui favorise les collaborations entre les fournisseurs d'AMS et leurs clients afin d'améliorer l'efficacité opérationnelle et de garantir la conformité réglementaire.

La transformation numérique et la migration vers le cloud influencent les décisions d'externalisation, les entreprises privilégiant la fiabilité des fournisseurs, la qualité des services et les modèles de services innovants. Ces facteurs permettent aux prestataires de se démarquer sur un marché concurrentiel et de gagner la confiance de leurs clients, tout en favorisant l'adoption de la gestion multicloud et des services de cycle de vie applicatif de bout en bout.

Par exemple, en 2024, Accenture en Irlande et TCS en Inde ont enrichi leurs offres de services de gestion des applications (AMS) en y intégrant la surveillance des applications pilotée par l'IA et des solutions de gestion natives du cloud. Ces lancements répondaient à la demande croissante des entreprises pour des services applicatifs automatisés, sécurisés et évolutifs, déployables dans des environnements informatiques sur site, cloud et hybrides. Ces services ont également été présentés comme des solutions à valeur ajoutée, renforçant la satisfaction client et favorisant les contrats à long terme.

Alors que la demande de services de gestion d'applications est en croissance, la pérennité du développement du marché repose sur l'innovation continue, des modèles de prestation rentables et le maintien d'une qualité de service optimale pour l'ensemble des applications d'entreprise. Les fournisseurs s'attachent également à améliorer leurs réseaux de distribution mondiaux, la cybersécurité et à développer des solutions qui concilient coût, qualité et progrès technologique afin de favoriser une adoption plus large.

Dynamique du marché des services de gestion d'applications

Conducteur

« Demande croissante de transformation numérique et d’efficacité informatique »

La demande croissante des entreprises pour des opérations informatiques rationalisées et une transformation numérique est un moteur majeur du marché des services de gestion des applications (AMS). Les organisations externalisent de plus en plus la gestion de leurs applications afin d'optimiser leurs coûts, de garantir la fiabilité de leurs logiciels et de se concentrer sur leurs objectifs commerciaux principaux. Cette tendance incite également les fournisseurs de services à développer des capacités avancées de surveillance, d'analyse et d'automatisation, favorisant ainsi la diversification des services.

L'expansion des applications dans les secteurs bancaire, de la santé, du commerce de détail, de l'industrie et des télécommunications influence la croissance du marché. Les solutions de gestion des applications (AMS) contribuent à améliorer les performances, la sécurité et l'évolutivité des applications tout en réduisant les temps d'arrêt, permettant ainsi aux entreprises de répondre aux exigences d'une exploitation informatique ininterrompue et optimisée. L'adoption croissante des applications cloud renforce encore cette tendance.

Les fournisseurs de services informatiques promeuvent activement leurs offres de gestion d'applications grâce à des solutions personnalisées, des modèles basés sur les SLA et l'innovation numérique. Ces efforts sont soutenus par la préférence croissante des entreprises pour les services gérés et la modernisation technologique, et encouragent également les partenariats visant à améliorer la prestation de services et à réduire les risques opérationnels.

Par exemple, en 2023, IBM aux États-Unis et Infosys en Inde ont constaté une augmentation du déploiement de solutions de gestion des applications (AMS) pour les applications d'entreprise dans le cloud et la modernisation des systèmes existants. Cette expansion faisait suite à une demande accrue des clients pour des solutions de gestion informatique rentables, évolutives et sécurisées, favorisant ainsi la conclusion de contrats à long terme et la satisfaction des entreprises.

Bien que la demande croissante de services informatiques gérés soutienne la croissance, leur adoption à plus grande échelle dépend de l'optimisation des coûts, de la qualité du service et de la fiabilité du fournisseur. Investir dans une main-d'œuvre qualifiée, l'analyse de données avancée, la cybersécurité et les capacités du cloud sera essentiel pour répondre à la demande mondiale et maintenir un avantage concurrentiel.

Retenue/Défi

« Coûts opérationnels élevés et dépendance vis-à-vis des fournisseurs »

Le coût relativement élevé des services de gestion d'applications par rapport aux opérations informatiques internes demeure un obstacle majeur, freinant leur adoption par les entreprises soucieuses de leurs coûts. La complexité des modèles de prestation de services, l'exploitation sur plusieurs sites et la dépendance à un personnel qualifié contribuent à ces prix élevés. Par ailleurs, la fluctuation de la disponibilité des ressources peut affecter la continuité de service et la pénétration du marché.

La notoriété et la confiance envers les fournisseurs de services gérés restent inégales, notamment sur les marchés émergents où l'externalisation est encore à ses débuts. Une compréhension limitée des avantages des services de gestion d'actifs (AMS) freine leur adoption dans certains secteurs d'activité. Cela explique également leur adoption plus lente dans les économies émergentes où la formation aux services informatiques gérés est minimale.

Les difficultés liées à la prestation et à la coordination des services ont également un impact sur la croissance du marché, car les solutions de gestion d'applications (AMS) nécessitent une intégration aux systèmes d'entreprise existants et le respect de SLA stricts. La complexité logistique, les préoccupations relatives à la confidentialité des données et la diversité des normes réglementaires accroissent les risques opérationnels. Les entreprises doivent investir dans une gouvernance robuste, des outils de surveillance et une communication client efficace pour garantir la qualité de service.

Par exemple, en 2024, les entreprises d'Asie du Sud-Est et d'Amérique latine ont constaté une adoption plus lente des solutions de gestion des actifs (AMS) proposées par des fournisseurs tels que Wipro et HCL Technologies, en raison de coûts élevés, d'une présence limitée des fournisseurs et de préoccupations liées à la sécurité des données. La conformité aux réglementations informatiques locales et le suivi des performances constituaient des obstacles supplémentaires. Ces facteurs ont également incité certaines organisations à conserver une partie de leurs opérations informatiques en interne, ce qui a influencé l'adoption du service.

Pour relever ces défis, il faudra des modèles de prestation rentables, des capacités accrues des fournisseurs et des initiatives ciblées de formation des clients. La collaboration entre les fournisseurs de services, les équipes informatiques des entreprises et les partenaires technologiques peut contribuer à libérer le potentiel de croissance à long terme du marché mondial des systèmes de gestion d'applications (AMS). De plus, le développement d'offres de services flexibles, évolutives et sécurisées sera essentiel à leur adoption généralisée.

Étendue du marché des services de gestion d'applications

Le marché est segmenté en fonction du service, de la taille de l'entreprise et du secteur d'activité.

• Par service

Le marché des services de gestion d'applications (AMS) est segmenté, selon le type de service, en évaluation du portefeuille d'applications, sécurité des applications (web et mobiles), modernisation des applications, migration vers le cloud, intégration d'applications, replatforming, modernisation des interfaces utilisateur, maintenance et support des applications, et services gérés. Le segment de la maintenance et du support des applications détenait la plus grande part de revenus en 2025, porté par le besoin croissant de surveillance continue, d'optimisation des performances et de fiabilité des applications d'entreprise. Ce segment est essentiel pour garantir la continuité des activités et réduire les interruptions de service, ce qui en fait une solution privilégiée pour les entreprises de tous les secteurs.

Le segment de la migration des applications vers le cloud devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des architectures cloud-native, les exigences de scalabilité et le besoin d'opérations informatiques rentables. Les services de migration vers le cloud gagnent en popularité à mesure que les entreprises modernisent leurs applications existantes et migrent vers des environnements hybrides ou multicloud, ce qui leur permet de gagner en agilité et d'accélérer leur transformation numérique.

• Par taille d'organisation

En fonction de la taille de l'organisation, le marché se divise en petites et moyennes entreprises (PME) et grandes entreprises. Le segment des grandes entreprises détenait la plus grande part de marché en 2025, grâce à des portefeuilles d'applications étendus, des budgets informatiques plus importants et une plus grande dépendance aux services gérés pour maintenir des environnements informatiques complexes. Les grandes organisations ont souvent besoin de solutions de gestion des applications (AMS) complètes pour améliorer leur efficacité opérationnelle, garantir leur conformité et soutenir leurs initiatives de transformation numérique.

Le segment des PME devrait enregistrer le taux de croissance le plus élevé entre 2026 et 2033, grâce à une meilleure connaissance des avantages des systèmes de gestion d'applications, à l'adoption croissante des services cloud et au besoin de solutions de gestion informatique rentables qui réduisent la dépendance aux ressources internes.

• Par secteur d'activité

En fonction du secteur d'activité, le marché est segmenté en banque, services financiers et assurances (BFSI), télécommunications et technologies de l'information, secteur public, commerce de détail et commerce électronique, santé et sciences de la vie, industrie manufacturière, énergie et services publics, et autres. Le segment BFSI a généré la plus grande part de revenus en 2025, grâce au besoin crucial de solutions de gestion d'applications sécurisées, conformes et performantes pour soutenir les opérations financières, les services bancaires numériques et les initiatives d'amélioration de l'expérience client.

Le secteur de la santé et des sciences de la vie devrait connaître la croissance la plus rapide entre 2026 et 2033, alimentée par la numérisation croissante, l'adoption de la télémédecine et des systèmes informatiques de santé, ainsi que par des exigences réglementaires strictes qui imposent des services de gestion d'applications fiables et sécurisés.

Analyse régionale du marché des services de gestion d'applications

• L’Amérique du Nord a dominé le marché des services de gestion d’applications (AMS) en 2025, avec la plus grande part de revenus, portée par la demande croissante d’optimisation informatique, d’adoption du cloud et d’initiatives de transformation numérique des entreprises.

• Les entreprises de la région apprécient particulièrement l'efficacité, les économies de coûts et l'amélioration des performances applicatives offertes par les services gérés, notamment la migration vers le cloud, la sécurité et la maintenance continue.

Cette adoption généralisée est également favorisée par une infrastructure informatique mature, une main-d'œuvre qualifiée et une préférence croissante pour l'externalisation des opérations informatiques non essentielles, faisant d'AMS une solution de choix dans tous les secteurs d'activité.

Analyse du marché américain des services de gestion d'applications

Le marché américain des services de gestion des applications (AMS) a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide des stratégies de transformation numérique et des infrastructures informatiques avancées. Les entreprises privilégient de plus en plus la modernisation des applications, la migration vers le cloud et les services de sécurité gérés pour optimiser leur efficacité opérationnelle. La demande croissante de solutions AMS complètes, associée à l'intégration de l'IA et des outils d'automatisation, stimule davantage la croissance du marché. Par ailleurs, la forte présence de fournisseurs de services de premier plan, tels qu'IBM, Accenture et Infosys, contribue significativement à son expansion.

Analyse du marché européen des services de gestion d'applications

Le marché européen des services de gestion des applications (AMS) devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'impulsion de l'intensification des initiatives de transformation numérique, du renforcement des réglementations en matière de sécurité des données et de la demande croissante de modernisation des applications au sein des entreprises. L'adoption croissante du cloud et le besoin de services informatiques évolutifs, sécurisés et économiques favorisent le développement des AMS. La région connaît une croissance significative dans les secteurs de la banque, des télécommunications, de la santé et de l'industrie manufacturière, les fournisseurs proposant des solutions personnalisées pour les applications existantes et les applications cloud.

Analyse du marché des services de gestion d'applications au Royaume-Uni

Le marché britannique des services de gestion des applications (AMS) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'externalisation croissante des services informatiques des entreprises, la recherche d'une efficacité opérationnelle accrue et les exigences de conformité réglementaire. Les organisations adoptent de plus en plus les services gérés pour la surveillance, la sécurité et l'intégration des applications. L'infrastructure numérique avancée du Royaume-Uni, associée à des réseaux robustes de fournisseurs de services informatiques, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand des services de gestion d'applications

Le marché allemand des services de gestion d'applications (AMS) devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par une forte orientation vers l'innovation informatique, la cybersécurité et la modernisation numérique. Le développement des secteurs industriel et financier allemand favorise l'adoption des AMS, notamment pour les grands portefeuilles d'applications d'entreprise. L'intégration des services gérés avec l'IA, le cloud et les plateformes d'automatisation se généralise, répondant ainsi aux besoins des entreprises locales en matière de sécurité, de fiabilité et d'efficacité des opérations informatiques.

Analyse du marché des services de gestion d'applications en Asie-Pacifique

Le marché des services de gestion des actifs (AMS) en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'urbanisation rapide, la digitalisation croissante de tous les secteurs et la demande grandissante de solutions de gestion informatique rentables dans des pays comme la Chine, l'Inde et le Japon. L'augmentation des budgets informatiques des entreprises et les initiatives gouvernementales en faveur des infrastructures numériques favorisent l'adoption des services gérés. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle d'externalisation informatique et de développement logiciel contribue à étendre la disponibilité et l'accessibilité des AMS à un plus grand nombre d'entreprises.

Analyse du marché japonais des services de gestion d'applications

Le marché japonais des services de gestion des applications (AMS) devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à un écosystème technologique avancé, des investissements informatiques importants et une forte demande d'efficacité opérationnelle. Les entreprises adoptent les services gérés pour la modernisation de leurs applications, la migration vers le cloud et la gestion de la sécurité. L'intégration des AMS à l'infrastructure informatique des entreprises, aux outils d'automatisation et aux solutions de surveillance basées sur l'IA stimule cette croissance. Par ailleurs, le vieillissement de la population active japonaise favorise l'automatisation et l'externalisation des tâches de gestion informatique courantes.

Analyse du marché des services de gestion d'applications en Chine

Le marché chinois des services de gestion d'applications (AMS) a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la digitalisation rapide des entreprises, à l'adoption généralisée du cloud et à l'externalisation croissante des services informatiques. La Chine est l'un des plus grands marchés des services gérés, les entreprises s'appuyant sur les AMS pour la sécurité, l'intégration et la modernisation de leurs applications. La transition vers des entreprises intelligentes, conjuguée à la présence de fournisseurs de services nationaux compétitifs, stimule la croissance du marché dans les secteurs de la banque, des télécommunications, de la santé et de l'industrie manufacturière.

Part de marché des services de gestion d'applications

Le secteur des services de gestion d'applications est principalement dominé par des entreprises bien établies, notamment :

- IBM (États-Unis)

- Atos SE (France)

- Capgemini (France)

- Cognizant (États-Unis)

- FUJITSU (Japon)

- Société technologique DXC (États-Unis)

- HCL Technologies (Inde)

- Tech Mahindra Limited (Inde)

- Wipro Limited (Inde)

- Accenture (Irlande)

- Deloitte Touche Tohmatsu Limited (Royaume-Uni)

- Infosys Limited (Inde)

- NTT DATA Corporation (Japon)

- Tata Consultancy Services Limited (Inde)

- Trianz (États-Unis)

- Oracle (États-Unis)

- SAP (Allemagne)

- Dell Technologies (États-Unis)

- Optimum Solutions (S) Pte. Ltd. (Singapour)

- NEORIS (États-Unis)

- Sierra-Cedar, LLC (États-Unis)

Dernières évolutions du marché mondial des services de gestion d'applications

- En août 2025, IBM (États-Unis) a lancé une nouvelle plateforme de gestion d'applications basée sur l'IA, conçue pour automatiser les tâches courantes et réduire les coûts opérationnels de ses clients. Cette innovation améliore l'efficacité, rationalise les opérations informatiques et positionne IBM comme un leader de l'utilisation de l'IA pour la gestion d'applications. La plateforme renforce la tendance croissante du secteur à l'automatisation et à la transformation numérique, en fournissant aux entreprises des solutions évolutives et économiques, tout en consolidant la position concurrentielle d'IBM sur le marché.

- En septembre 2025, Accenture (Irlande) a étendu son partenariat avec un fournisseur de cloud de premier plan afin de renforcer ses services de gestion d'applications. Cette collaboration permet à Accenture de proposer des solutions plus robustes, évolutives et fiables, améliorant ainsi la qualité de service et la satisfaction client. Cette initiative aide les entreprises à gérer efficacement des portefeuilles d'applications complexes et consolide la position d'Accenture sur le marché en tant que fournisseur de services managés avancés basés sur le cloud.

- En juillet 2025, Tata Consultancy Services (Inde) a lancé une initiative visant à intégrer le développement durable à ses offres de gestion d'applications. Ce programme se concentre sur la réduction de l'empreinte carbone opérationnelle et la promotion de pratiques écoresponsables auprès des clients. Cette initiative répond à la demande croissante d'opérations commerciales durables, renforce l'image de TCS en tant que leader écoresponsable et encourage l'adoption plus large de pratiques informatiques vertes sur le marché des services de gestion d'applications.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.