Global Application Release Automation Ara Market

Taille du marché en milliards USD

TCAC :

%

USD

6.21 Billion

USD

26.19 Billion

2025

2033

USD

6.21 Billion

USD

26.19 Billion

2025

2033

| 2026 –2033 | |

| USD 6.21 Billion | |

| USD 26.19 Billion | |

| % | |

|

Segmentation du marché mondial de l'automatisation des mises en production d'applications (ARA), par composant (solutions et services), taille de l'organisation (grandes entreprises et PME), type de déploiement (cloud et sur site), secteur vertical (santé, médias et divertissement, industrie manufacturière, commerce de détail et biens de consommation, services informatiques et télécommunications, banque, services financiers et assurances, et autres), modèle (prototypage logiciel, modèle incrémental, modèle agile, modèle en cascade et modèle en spirale) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial de l'automatisation des mises en production d'applications (ARA) ?

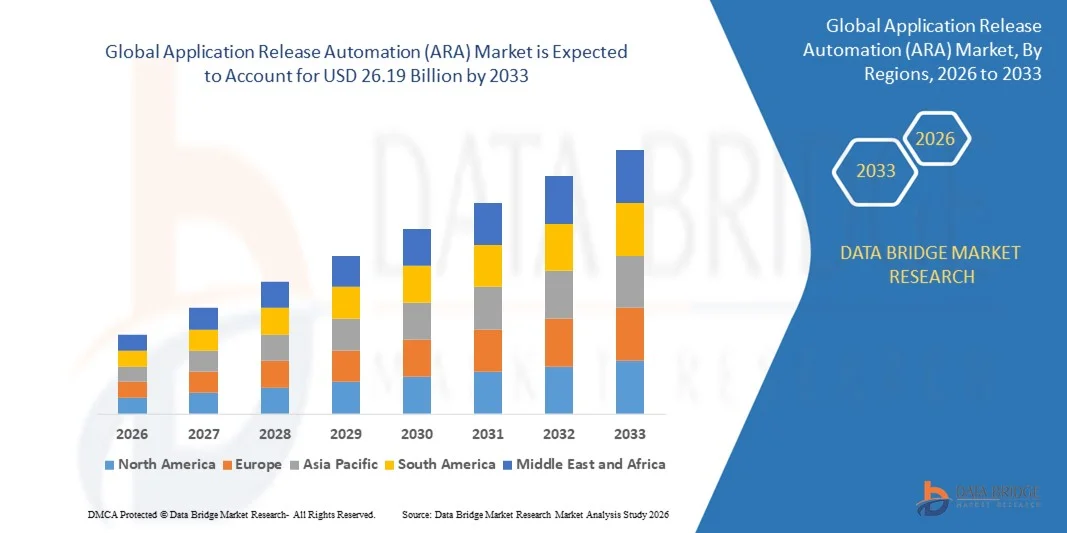

- Le marché mondial de l'automatisation des mises en production d'applications (ARA) était évalué à 6,21 milliards de dollars en 2025 et devrait atteindre 26,19 milliards de dollars d'ici 2033 , avec un TCAC de 19,70 % au cours de la période de prévision.

- L'augmentation du nombre d'applications exécutées dans un environnement informatique dynamique est un facteur crucial qui accélère la croissance du marché. L'optimisation de l'utilisation des ressources, la demande croissante en matière d'automatisation des déploiements d'applications, l'engagement accru des utilisateurs sur les plateformes numériques, l'importance grandissante accordée à la veille concurrentielle et le besoin d'améliorer l'expérience utilisateur sont autant de facteurs majeurs qui stimulent le marché de l'automatisation des déploiements d'applications (ARA).

Quels sont les principaux enseignements du marché de l'automatisation des mises en production d'applications (ARA) ?

- L'essor de l'IA et son utilisation dans le développement d'applications et les plateformes cloud, créant un environnement favorable à ce développement, généreront de nouvelles opportunités pour le marché de l'automatisation des déploiements d'applications (ARA).

- Cependant, la forte dépendance aux processus hérités constitue l'un des principaux facteurs freinant la croissance du marché et constituera un défi supplémentaire pour le marché de l'automatisation des mises en production d'applications (ARA).

- L'Amérique du Nord a dominé le marché de l'automatisation des mises en production d'applications (ARA) avec une part de revenus de 41,6 % en 2025, grâce à l'adoption rapide des pratiques DevOps, du développement natif du cloud et des initiatives de transformation numérique à grande échelle aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,62 %, entre 2026 et 2033, grâce à l'expansion des services informatiques, à l'adoption rapide du cloud et à la forte croissance des infrastructures bancaires numériques, de commerce électronique et de télécommunications en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des solutions a dominé le marché avec une part de 68,5 % en 2025, les entreprises adoptant de plus en plus les plateformes ARA intégrées pour automatiser les pipelines de déploiement, gérer les flux de travail de mise en production et garantir la conformité dans les environnements informatiques hybrides.

Portée du rapport et segmentation du marché de l'automatisation des mises en production (ARA)

|

Attributs |

Principaux enseignements du marché concernant l'automatisation des mises en production d'applications (ARA) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de l'automatisation des mises en production d'applications (ARA) ?

Accélérer l'adoption des plateformes d'automatisation des mises en production natives du cloud, intégrées au DevOps et pilotées par l'IA

- Le marché de l'automatisation des déploiements d'applications (ARA) connaît une forte adoption des plateformes de déploiement cloud-native, conteneurisées et basées sur les microservices, conçues pour prendre en charge les pipelines DevOps, les environnements Kubernetes et les infrastructures informatiques hybrides.

- Les fournisseurs introduisent des fonctionnalités d'orchestration basées sur l'IA, d'automatisation pilotée par des politiques et de flux de travail à faible code qui améliorent la vitesse de déploiement, réduisent l'intervention manuelle et améliorent la cohérence des versions dans les écosystèmes multicloud.

- La demande croissante de délais de mise sur le marché plus courts, d'intégration et de déploiement continus (CI/CD) et de mises en production sans interruption de service accélère la transition des entreprises d'une gestion manuelle des mises en production vers des solutions automatisées.

- Par exemple, des entreprises telles qu'IBM, Microsoft, Red Hat et CloudBees améliorent leurs plateformes ARA grâce à l'intégration de Kubernetes, aux flux de travail GitOps et à l'analyse avancée.

- La complexité croissante des applications distribuées, des architectures pilotées par API et des déploiements multi-environnements alimente la demande en frameworks d'automatisation évolutifs et centralisés.

- Alors que les entreprises privilégient la transformation numérique, les plateformes ARA resteront essentielles pour une distribution logicielle rationalisée, le respect des normes de conformité et l'agilité opérationnelle.

Quels sont les principaux moteurs du marché de l'automatisation des mises en production d'applications (ARA) ?

- L'adoption croissante des pratiques DevOps, des méthodologies de développement agile et des pipelines CI/CD stimule considérablement la demande de solutions automatisées de gestion des versions.

- Par exemple, en 2025, des entreprises de premier plan telles que VMware, Inc., Digital.ai et Progress Software Corporation ont étendu leurs capacités d'automatisation grâce à des contrôles de sécurité améliorés, la prise en charge du déploiement multicloud et des outils de surveillance en temps réel.

- Le déploiement croissant de solutions de cloud hybride, de plateformes SaaS et d'applications d'entreprise dans les secteurs bancaire, des télécommunications, de la santé et du commerce de détail accélère l'adoption de l'ARA à l'échelle mondiale.

- Les progrès réalisés dans les tests pilotés par l'IA, les mécanismes de restauration automatisés, la gestion de la configuration et le suivi de la conformité ont renforcé la fiabilité des mises en production et réduit les risques opérationnels.

- L'accent croissant mis sur la modernisation des applications, l'orchestration des conteneurs et l'infrastructure en tant que code (IaC) crée une forte demande d'outils d'automatisation intégrés.

- Soutenu par des dépenses informatiques d'entreprise stables, des initiatives d'innovation numérique et des exigences de conformité en matière de cybersécurité, le marché de l'ARA devrait connaître une croissance soutenue à long terme.

Quel facteur freine la croissance du marché de l'automatisation des mises en production d'applications (ARA) ?

- Les coûts élevés de mise en œuvre et d'intégration associés aux plateformes ARA de niveau entreprise limitent leur adoption par les petites et moyennes entreprises.

- Par exemple, entre 2024 et 2025, les entreprises ont fait état d'une augmentation de leurs dépenses en infrastructures cloud, en conformité en matière de cybersécurité et en outils DevOps, ce qui a eu un impact sur l'allocation globale de leur budget informatique aux solutions d'automatisation.

- La complexité de l'intégration des plateformes ARA aux systèmes existants, aux environnements multicloud et aux chaînes d'outils diverses accroît les difficultés de déploiement.

- La pénurie d'ingénieurs DevOps et de spécialistes de l'automatisation qualifiés ralentit la mise en œuvre et l'optimisation efficaces.

- La concurrence des outils CI/CD open source et des services de déploiement cloud natifs exerce une pression sur les prix et réduit la différenciation entre les fournisseurs.

- Pour relever ces défis, les entreprises privilégient les modèles de tarification par abonnement, les interfaces utilisateur simplifiées, les flux de travail de déploiement assistés par l'IA et l'interopérabilité renforcée, améliorant ainsi l'accessibilité et l'adoption mondiale des solutions d'automatisation du déploiement d'applications (ARA).

Comment le marché de l'automatisation des mises en production d'applications (ARA) est-il segmenté ?

Le marché est segmenté en fonction du composant, de la taille de l'organisation, du type de déploiement, du secteur vertical et du modèle .

- Par composant

Le marché de l'automatisation des déploiements d'applications (ARA) est segmenté en deux catégories principales : les solutions et les services. En 2025, le segment des solutions dominait le marché avec une part de 68,5 %, les entreprises adoptant de plus en plus les plateformes ARA intégrées pour automatiser les pipelines de déploiement, gérer les flux de travail de mise en production et garantir la conformité dans les environnements informatiques hybrides. Ces solutions offrent des tableaux de bord centralisés, des fonctionnalités de restauration automatisées, le provisionnement d'environnements et l'intégration de la chaîne d'outils DevOps, ce qui les rend essentielles aux initiatives de transformation numérique à grande échelle. La forte demande en orchestration CI/CD, en automatisation des déploiements Kubernetes et en gestion des mises en production multicloud renforce encore la position dominante de ce segment.

Le segment des services devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante en matière de conseil, d'implémentation, de services gérés et de formation. À mesure que les entreprises modernisent leurs systèmes existants et migrent vers des architectures natives du cloud, les fournisseurs de services jouent un rôle essentiel dans la personnalisation, l'intégration et l'optimisation continue des plateformes ARA.

- Par taille d'organisation

En fonction de la taille de l'organisation, le marché est segmenté en grandes entreprises et PME. Le segment des grandes entreprises dominait le marché avec une part de 61,2 % en 2025, grâce à des infrastructures informatiques complexes, des environnements de déploiement multirégionaux et une fréquence élevée de mises à jour logicielles. Les grandes organisations ont besoin d'outils d'automatisation avancés pour gérer les microservices, garantir la conformité en matière de gouvernance et réduire les risques d'indisponibilité. Des investissements importants dans la transformation DevOps et la conformité en matière de cybersécurité stimulent également l'adoption de l'ARA (Automation Resolved Automation) par les entreprises du monde entier.

Le segment des PME devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la disponibilité croissante de plateformes ARA hébergées dans le cloud et fonctionnant par abonnement. La prise de conscience accrue des avantages de l'automatisation, les modèles de déploiement SaaS économiques et l'adoption croissante du numérique par les entreprises de taille moyenne accélèrent la pénétration du marché au sein de ce segment.

- Par mode de déploiement

Selon le mode de déploiement, le marché de l'automatisation des mises en production d'applications (ARA) se divise en deux segments : le cloud et les solutions sur site. En 2025, le segment cloud dominait le marché avec une part de 57,8 %, grâce à l'adoption rapide des outils DevOps SaaS, à leurs avantages en matière d'évolutivité, à leurs coûts initiaux réduits et à leur intégration fluide avec les infrastructures de cloud public et hybride. Le déploiement dans le cloud permet une mise en œuvre plus rapide, des mises à jour automatisées et un accès à distance, ce qui en fait l'option privilégiée des entreprises modernes.

Le segment des solutions sur site devrait connaître une croissance régulière, notamment dans les secteurs réglementés qui exigent un contrôle strict des données et une conformité rigoureuse en matière de sécurité. Cependant, les plateformes ARA basées sur le cloud devraient enregistrer la croissance la plus rapide entre 2026 et 2033, en raison de l'accélération des stratégies de migration des entreprises vers le cloud.

- Par vertical

Le marché est segmenté par secteur d'activité en santé, médias et divertissement, industrie manufacturière, commerce de détail et biens de consommation, services informatiques et télécommunications, banque, services financiers et assurances (BFSI), et autres. Le segment des services informatiques et des télécommunications dominait le marché en 2025 avec une part de 29,6 %, grâce aux mises à jour logicielles continues, à la virtualisation des réseaux et aux exigences de déploiement rapide des services. Les opérateurs télécoms et les fournisseurs de services informatiques s'appuient fortement sur des processus de déploiement automatisés pour garantir la disponibilité des services et gérer les applications distribuées à grande échelle.

Le segment des services bancaires, financiers et d'assurance (BFSI) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, sous l'impulsion de la transformation numérique des services bancaires, des obligations de conformité réglementaire, des exigences en matière de cybersécurité et des mises à jour fréquentes des applications transactionnelles.

- Par modèle

Selon le modèle de développement, le marché de l'automatisation des mises en production d'applications (ARA) se segmente en prototypage logiciel, modèle incrémental, modèle agile, modèle en cascade et modèle en spirale. Le segment du modèle agile dominait le marché avec une part de 46,4 % en 2025, les entreprises adoptant de plus en plus les pratiques agiles et DevOps pour permettre l'intégration continue et des cycles de mise en production rapides. Les méthodologies agiles nécessitent des mécanismes automatisés de test, de déploiement et de restauration, ce qui rend les outils ARA indispensables au développement itératif.

Le segment du modèle incrémental devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à la transition des entreprises des structures traditionnelles en cascade vers des approches de livraison de logiciels modulaires et par phases. L'accent mis sur la flexibilité, la réduction des risques et le déploiement plus rapide des fonctionnalités continue d'accélérer l'adoption de ce modèle par les équipes de développement du monde entier.

Quelle région détient la plus grande part du marché de l'automatisation des mises en production d'applications (ARA) ?

- L'Amérique du Nord a dominé le marché de l'automatisation des déploiements d'applications (ARA) avec une part de revenus de 41,6 % en 2025, grâce à l'adoption rapide des pratiques DevOps, du développement natif du cloud et des initiatives de transformation numérique à grande échelle aux États-Unis et au Canada. La forte concentration d'entreprises informatiques, de fournisseurs SaaS, de sociétés fintech et d'opérateurs télécoms continue d'alimenter la demande en matière d'orchestration automatisée des déploiements et d'optimisation des pipelines CI/CD.

- Des entreprises de premier plan telles qu'IBM, Microsoft et Red Hat, Inc. développent l'automatisation des déploiements pilotée par l'IA, les outils de publication natifs de Kubernetes et les capacités d'intégration multicloud, renforçant ainsi le leadership technologique de la région.

- Des financements importants en capital-risque, des dépenses informatiques élevées des entreprises, une infrastructure cloud mature et des cadres de cybersécurité avancés renforcent encore la domination du marché nord-américain.

Analyse du marché américain de l'automatisation des mises en production d'applications (ARA)

Les États-Unis constituent le principal contributeur en Amérique du Nord, grâce à la mise en œuvre généralisée de pipelines DevOps, d'environnements de cloud hybride et d'architectures de microservices dans les secteurs de la banque, de la finance et de l'assurance (BFSI), de la santé, du commerce de détail et des télécommunications. L'adoption croissante de la surveillance basée sur l'IA, des systèmes de restauration automatisés et des pratiques d'infrastructure en tant que code (IaC) intensifie la demande de plateformes ARA avancées. La présence de grands fournisseurs de services cloud, d'innovateurs en matière de logiciels d'entreprise et d'écosystèmes de startups dynamiques accélère l'innovation continue et l'adoption de l'automatisation des déploiements à grande échelle.

Analyse du marché canadien de l'automatisation des mises en production d'applications (ARA)

Le Canada contribue de façon significative à la croissance régionale, grâce à l'augmentation des investissements dans les services gouvernementaux numériques, les plateformes fintech et la modernisation des télécommunications. L'intérêt croissant pour le déploiement sécurisé de logiciels, la gestion de la conformité et les tests automatisés renforce la demande de solutions ARA. Des cadres réglementaires favorables, des professionnels DevOps qualifiés et l'adoption croissante du cloud favorisent la pénétration du marché auprès des entreprises et des organismes du secteur public.

Marché de l'automatisation des mises en production d'applications (ARA) en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,62 %, entre 2026 et 2033. Cette croissance est portée par l'expansion des services informatiques, l'adoption rapide du cloud et le fort développement des infrastructures bancaires numériques, de commerce électronique et de télécommunications en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. La demande croissante de cycles de déploiement d'applications plus courts et d'environnements multicloud évolutifs accélère l'adoption de l'architecture ARA dans toute la région.

Analyse du marché chinois de l'automatisation des mises en production d'applications (ARA)

La Chine domine le marché Asie-Pacifique grâce à l'expansion rapide de ses plateformes cloud nationales, de ses écosystèmes fintech et à la modernisation à grande échelle de ses logiciels d'entreprise. Les initiatives de transformation numérique soutenues par le gouvernement et les investissements importants dans les plateformes de développement pilotées par l'IA stimulent la demande de solutions avancées d'automatisation des déploiements. L'adoption croissante du SaaS et les déploiements à grande échelle en entreprise renforcent encore la croissance du marché.

Analyse du marché japonais de l'automatisation des mises en production d'applications (ARA)

Le Japon affiche une croissance soutenue, portée par la modernisation des entreprises, les stratégies de migration vers le cloud et l'adoption croissante des méthodologies agiles. L'accent mis sur l'efficacité opérationnelle, la conformité réglementaire et la cybersécurité favorise l'intégration de plateformes automatisées de gestion des mises en production dans les secteurs des services financiers, de l'industrie et des télécommunications.

Analyse du marché indien de l'automatisation des mises en production d'applications (ARA)

L'Inde s'affirme comme un marché à forte croissance, portée par l'expansion du secteur des services informatiques, l'écosystème des startups et la digitalisation rapide des secteurs bancaire et du commerce de détail. L'adoption croissante des frameworks DevOps, des plateformes SaaS et des environnements de développement natifs du cloud accélère la mise en œuvre de l'architecture ARA au sein des entreprises.

Analyse du marché sud-coréen de l'automatisation des mises en production d'applications (ARA)

La Corée du Sud contribue de manière significative à cette croissance grâce à une infrastructure de télécommunications performante, des services informatiques de pointe et un déploiement rapide de solutions cloud d'entreprise. L'accent croissant mis sur l'innovation numérique, le développement de logiciels basés sur l'IA et l'efficacité grâce à l'automatisation continue de soutenir une expansion soutenue du marché.

Quelles sont les principales entreprises du marché de l'automatisation des mises en production d'applications (ARA) ?

Le secteur de l'automatisation des mises en production d'applications (ARA) est principalement dominé par des entreprises bien établies, notamment :

- IBM (États-Unis)

- Microsoft (États-Unis)

- FUJITSU (Japon)

- Red Hat, Inc. (États-Unis)

- VMware, Inc. (États-Unis)

- BMC Software, Inc. (États-Unis)

- CA Technologies (États-Unis)

- Micro Focus (Royaume-Uni)

- Coforge (Inde)

- Attitude (États-Unis)

- Logiciel ARCAD (France)

- Progress Software Corporation (États-Unis)

- Clarive (Espagne)

- CloudBees, Inc. (États-Unis)

- CollabNet (États-Unis)

- Datical (États-Unis)

- Flexagon LLC (États-Unis)

- Inedo (États-Unis)

- MidVision Ltd (Royaume-Uni)

- Octopus Deploy (Australie)

- Plutora (États-Unis)

- Marionnette (États-Unis)

- Rocket Software, Inc. (États-Unis)

- Digital.ai (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.