Global Aqueous Polyurethane Dispersion Market

Taille du marché en milliards USD

TCAC :

%

USD

2.42 Billion

USD

3.46 Billion

2024

2032

USD

2.42 Billion

USD

3.46 Billion

2024

2032

| 2025 –2032 | |

| USD 2.42 Billion | |

| USD 3.46 Billion | |

| % | |

|

Segmentation du marché mondial des dispersions aqueuses de polyuréthane, par type (polyuréthane à composants, polyuréthane bicomposant et polyuréthane modifié), produit (dispersion aqueuse et dispersion à base de solvant), application (agents de finition du cuir PUD, agent de revêtement PUD, colle PUD à base d'eau, revêtement du bois à base d'eau, peinture à base d'eau, finition textile, etc.), composition chimique (à base d'acrylique, de méthacrylate, d'ester et hybride), teneur en solides (inférieure à 30 %, 30-40 %, 40-50 % et supérieure à 50 %), secteur d'utilisation finale (habillement et chaussures, automobile et transport, construction et bâtiment, médical et soins de santé, électronique et électroménager, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispersions aqueuses de polyuréthane

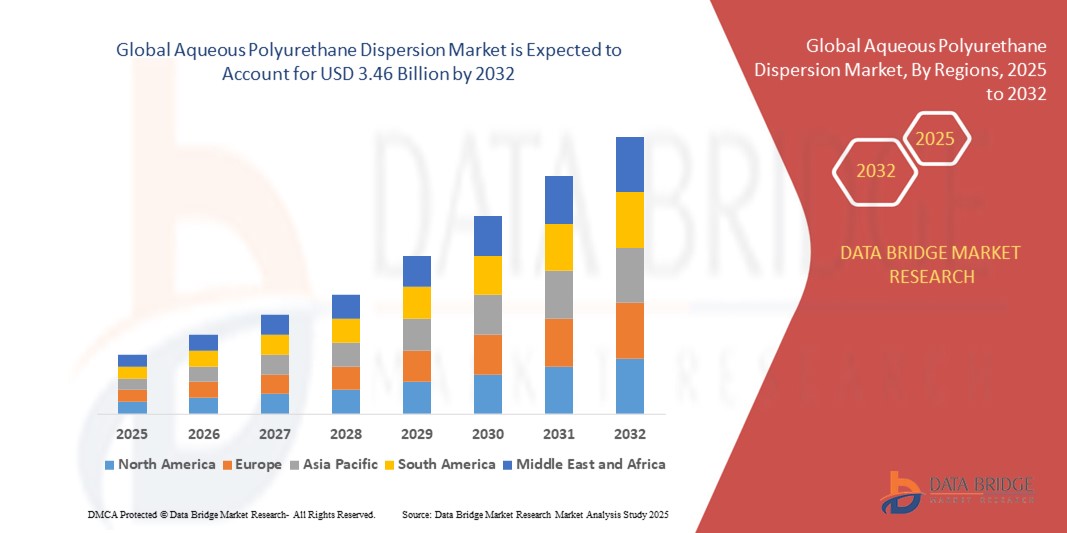

- La taille du marché mondial des dispersions aqueuses de polyuréthane était évaluée à 2,42 milliards USD en 2024 et devrait atteindre 3,46 milliards USD d'ici 2032 , à un TCAC de 4,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de revêtements et d'adhésifs écologiques dans des secteurs tels que l'automobile, la construction et le textile. Le renforcement des réglementations environnementales et la préférence des consommateurs pour les produits durables favorisent l'adoption des dispersions aqueuses de polyuréthane.

- En outre, les investissements croissants dans la recherche et le développement pour améliorer la durabilité et les performances des produits devraient créer de nouvelles opportunités de croissance sur le marché.

Analyse du marché des dispersions aqueuses de polyuréthane

- Le marché est segmenté en fonction du type, de l'application et de la région, avec une demande croissante observée dans les revêtements, les adhésifs, les textiles et la finition du cuir.

- Les progrès technologiques et les innovations dans les formulations de polyuréthane à base d'eau améliorent les performances des produits et élargissent les domaines d'application, contribuant ainsi à la croissance du marché.

- L'Asie-Pacifique a dominé le marché mondial des dispersions aqueuses de polyuréthane avec la plus grande part de revenus de 38,5 % en 2024, grâce à une industrialisation rapide, à l'expansion des secteurs de l'automobile et de la construction et à la demande croissante de revêtements et d'adhésifs respectueux de l'environnement dans des pays comme la Chine, l'Inde et le Japon.

- L'Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial des dispersions aqueuses de polyuréthane , grâce à des politiques environnementales rigoureuses, une adoption accrue dans les secteurs de l'automobile et de la santé et une préférence croissante des consommateurs pour les produits durables.

- Le segment des polyuréthanes à composants a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce à sa facilité d'utilisation et à sa polyvalence pour de multiples applications. Ce type de polyuréthane est plébiscité pour sa formulation simple et sa large compatibilité avec divers substrats.

Portée du rapport et segmentation du marché des dispersions aqueuses de polyuréthane

|

Attributs |

Principales perspectives du marché des dispersions aqueuses de polyuréthane |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Demande croissante de solutions de revêtement durables et respectueuses de l'environnement |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispersions aqueuses de polyuréthane

Préférence croissante pour les revêtements et adhésifs respectueux de l'environnement

- L'adoption croissante des dispersions aqueuses de polyuréthane (PUD) à base d'eau et à faible teneur en COV transforme l'industrie des revêtements et des adhésifs en offrant des alternatives écologiques aux produits à base de solvants. Ces dispersions réduisent les émissions nocives, respectent les réglementations environnementales plus strictes et offrent des performances élevées dans des applications telles que l'automobile, l'ameublement et le textile. Cette tendance accélère l'adoption des PUD à l'échelle mondiale.

- La demande de dispersions aqueuses de polyuréthane augmente sur les marchés émergents, où les industries recherchent des solutions durables répondant aux pressions réglementaires et des consommateurs. La croissance des secteurs de la construction et de l'automobile, dans des régions où la surveillance environnementale est limitée, favorise l'utilisation accrue de ces dispersions. De plus, la R&D continue d'améliorer les propriétés des produits, telles que la durabilité et la flexibilité, élargissant ainsi leurs champs d'application.

- L'accessibilité et la polyvalence des dispersions aqueuses de polyuréthane en font des choix privilégiés pour les fabricants soucieux de réduire leur impact environnemental sans compromettre la qualité. Leur facilité d'application et leur compatibilité avec divers supports favorisent leur adoption généralisée dans les secteurs de l'industrie et des biens de consommation.

- Par exemple, en 2023, plusieurs constructeurs automobiles européens ont signalé une réduction significative de leurs émissions de COV après avoir adopté des revêtements polyuréthanes aqueux pour leurs composants intérieurs et extérieurs. Ce changement a non seulement amélioré la conformité aux normes environnementales, mais aussi la durabilité et la qualité de finition des revêtements.

- Alors que la demande croît régulièrement, l'expansion du marché repose sur une innovation continue visant à améliorer les performances et la rentabilité, ainsi que sur des efforts de sensibilisation des utilisateurs finaux aux avantages des systèmes aqueux. Les fabricants privilégiant les formulations localisées et la production évolutive sont les mieux placés pour tirer parti de cette tendance.

Dynamique du marché des dispersions aqueuses de polyuréthane

Conducteur

Réglementations environnementales strictes et sensibilisation croissante au développement durable

• Le renforcement des réglementations mondiales visant à réduire les composés organiques volatils (COV) et les émissions dangereuses favorise l'adoption des dispersions aqueuses de polyuréthane. Les gouvernements et les organismes de réglementation du monde entier appliquent des normes plus strictes pour les revêtements et les adhésifs, incitant les fabricants à adopter des alternatives plus écologiques.

La prise de conscience environnementale croissante des consommateurs et des industries stimule la demande de matériaux durables. Les utilisateurs finaux des secteurs de l'automobile, de la construction et du textile privilégient les dispersions aqueuses de polyuréthane en raison de leur faible empreinte environnementale et de leur conformité réglementaire.

• Les investissements dans la recherche et le développement améliorent les propriétés fonctionnelles des dispersions aqueuses de polyuréthane, telles qu'une meilleure résistance à l'abrasion et une meilleure élasticité, élargissant encore leur adoption dans diverses applications

• Par exemple, en 2022, la réglementation actualisée de l'Union européenne sur les COV a accéléré le remplacement des revêtements à base de solvants par des systèmes de polyuréthane aqueux, augmentant considérablement la demande du marché dans toute la région

• Alors que le soutien réglementaire et les tendances en matière de durabilité alimentent la croissance, les acteurs du marché doivent relever les défis liés au coût des produits et à la cohérence des performances pour maintenir les taux d'adoption à l'échelle mondiale.

Retenue/Défi

Coûts de production plus élevés et limitations de performances par rapport aux systèmes à base de solvants

• Les coûts de production comparativement plus élevés des dispersions aqueuses de polyuréthane, dus à des formulations complexes et aux exigences de gestion de l'eau, limitent leur accessibilité pour certains secteurs d'utilisation finale, en particulier dans les marchés émergents sensibles aux prix

• Certaines limitations de performances, telles que des temps de séchage plus longs et une résistance chimique inférieure à celle des revêtements à base de solvants, posent des défis pour les applications nécessitant un durcissement rapide et une durabilité extrême. Ces facteurs limitent parfois une utilisation plus large dans les environnements industriels exigeants.

• La complexité de la chaîne d'approvisionnement, notamment la disponibilité des matières premières et des équipements de fabrication spécialisés, freine également l'évolutivité et la réduction des coûts. Dans de nombreuses régions en développement, le manque d'infrastructures complique l'adoption de systèmes aqueux.

• Par exemple, en 2023, les fabricants d'Asie du Sud-Est ont signalé des difficultés à remplacer les revêtements à base de solvants dans les processus industriels rapides en raison des contraintes de temps de séchage et de coût, retardant la pénétration du marché malgré les avantages environnementaux

• Pour surmonter ces obstacles, il faut une innovation continue dans la technologie de formulation, l'optimisation des processus et une sensibilisation accrue des utilisateurs finaux aux avantages à long terme, permettant aux dispersions aqueuses de polyuréthane de réaliser leur plein potentiel commercial.

Portée du marché des dispersions aqueuses de polyuréthane

Le marché est segmenté en fonction du type, du produit, de l'application, de la chimie, du contenu solide et de l'industrie d'utilisation finale.

- Par type

Le marché mondial des dispersions aqueuses de polyuréthane se divise en polyuréthanes à composants, polyuréthanes bicomposants et polyuréthanes modifiés à l'uréthane. Le segment des polyuréthanes à composants a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa facilité d'utilisation et sa polyvalence pour de multiples applications. Ce type de polyuréthane est plébiscité pour sa formulation simple et sa large compatibilité avec divers substrats.

Le segment des polyuréthanes bicomposants devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de revêtements et d'adhésifs hautes performances offrant une résistance mécanique et chimique supérieure. Son adoption croissante dans les applications automobiles et industrielles soutient cette expansion.

- Par produit

En fonction du produit, le marché est segmenté en dispersions aqueuses et dispersions à base de solvants. Le segment des dispersions aqueuses détenait la plus grande part de marché en 2024, stimulé par le renforcement des réglementations environnementales et la transition mondiale vers des revêtements et adhésifs durables à faible teneur en COV. Les dispersions aqueuses offrent une toxicité réduite et une sécurité d'application accrue.

Le segment des dispersions à base de solvants devrait connaître le taux de croissance le plus rapide de 2025 à 2032, soutenu par sa vitesse de séchage et ses propriétés de résistance supérieures, ce qui le rend adapté aux utilisations industrielles spécialisées.

- Par application

En fonction de l'application, le marché est segmenté en agents de finition du cuir PUD, agents de revêtement PUD, colles PUD à base d'eau, revêtements pour bois à base d'eau, peintures à base d'eau, finitions textiles, etc. Le segment des agents de revêtement PUD a dominé le marché en 2024 grâce à son utilisation intensive dans les revêtements automobiles, de meubles et industriels.

Le segment des revêtements pour bois à base d'eau devrait connaître le taux de croissance le plus rapide de 2025 à 2032, stimulé par la demande des secteurs de l'ameublement et de la construction pour des finitions écologiques offrant durabilité et attrait esthétique.

- Par la chimie

En fonction de la composition chimique, le marché est segmenté en acrylique, méthacrylate, ester et hybride. Le segment acrylique a représenté la part la plus importante en 2024, grâce à ses excellentes propriétés de résistance aux intempéries, de transparence et d'adhérence dans diverses applications.

La chimie hybride devrait connaître le taux de croissance le plus rapide entre 2025 et 2032 en raison de sa capacité à combiner les avantages de plusieurs chimies, offrant des caractéristiques de performance améliorées adaptées aux exigences spécifiques d'utilisation finale.

- Par Solid Content

En fonction de la teneur en solides, le marché est segmenté en moins de 30 %, 30-40 %, 40-50 % et plus de 50 %. Le segment des 30-40 % de teneur en solides a dominé en 2024, conciliant facilité d'application et performances, et est couramment utilisé dans les revêtements et les adhésifs.

Le segment à teneur en solides supérieure à 50 % devrait connaître le taux de croissance le plus rapide de 2025 à 2032, car les industries recherchent des dispersions de solides plus élevées pour améliorer l'efficacité et réduire les temps de séchage.

- Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché est segmenté en vêtements et chaussures, automobile et transports, construction et bâtiment, médecine et santé, électronique et électroménager, entre autres. Le segment automobile et transports a dominé le marché en 2024, grâce à l'utilisation croissante de dispersions aqueuses de polyuréthane dans les revêtements et intérieurs de véhicules pour une durabilité accrue et un respect de l'environnement.

Le secteur de la construction et du bâtiment devrait connaître le taux de croissance le plus rapide de 2025 à 2032, soutenu par la demande croissante de revêtements et d'adhésifs durables dans les projets d'infrastructures commerciales et résidentielles.

Analyse régionale du marché des dispersions aqueuses de polyuréthane

• L'Asie-Pacifique a dominé le marché mondial des dispersions aqueuses de polyuréthane avec la plus grande part de revenus de 38,5 % en 2024, tirée par une industrialisation rapide, l'expansion des secteurs de l'automobile et de la construction et la demande croissante de revêtements et d'adhésifs respectueux de l'environnement dans des pays comme la Chine, l'Inde et le Japon.

Les consommateurs et les fabricants de la région privilégient la durabilité et la conformité réglementaire, favorisant ainsi l'adoption de dispersions aqueuses plutôt que d'alternatives à base de solvants. Les initiatives gouvernementales croissantes en faveur des technologies vertes soutiennent la croissance du marché.

Aperçu du marché chinois des dispersions aqueuses de polyuréthane

Le marché chinois des dispersions aqueuses de polyuréthane a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, porté par une forte demande des secteurs de l'automobile, de l'emballage et de la construction. L'urbanisation rapide du pays, la hausse des revenus disponibles et le renforcement des réglementations environnementales accélèrent la transition vers des solutions de revêtement durables. La robustesse des capacités de production nationales et la croissance des exportations contribuent également à l'expansion du marché.

Aperçu du marché japonais des dispersions aqueuses de polyuréthane

Le marché japonais des dispersions aqueuses de polyuréthane devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'innovation technologique, des normes environnementales strictes et une demande croissante des secteurs automobile et électronique. Ce marché bénéficie de solides capacités de R&D et de la préférence des consommateurs pour les produits écologiques. De plus, l'accent mis par le pays sur les revêtements légers et durables favorise leur adoption dans divers secteurs.

Aperçu du marché nord-américain des dispersions aqueuses de polyuréthane

Le marché nord-américain devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par des réglementations environnementales strictes et une forte demande des secteurs automobile, médical et électronique. L'accent mis par la région sur la réduction des émissions de composés organiques volatils (COV) favorise l'adoption des dispersions aqueuses de polyuréthane. De plus, les avancées technologiques et les investissements en R&D soutiennent l'innovation produit et la croissance du marché.

Aperçu du marché américain des dispersions aqueuses de polyuréthane

Le marché américain des dispersions aqueuses de polyuréthane devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'importance croissante accordée à la fabrication durable et à la conformité réglementaire. La demande croissante en revêtements automobiles, chaussures et finitions textiles, ainsi que la vigueur des écosystèmes d'innovation, stimulent l'expansion du marché. La préférence des consommateurs pour les produits respectueux de l'environnement stimule encore davantage leur adoption.

Aperçu du marché européen des dispersions aqueuses de polyuréthane

Le marché européen des dispersions aqueuses de polyuréthane devrait connaître sa plus forte croissance entre 2025 et 2032, porté par des normes environnementales strictes et une demande croissante de revêtements écologiques dans les secteurs de l'automobile, de la construction et de l'emballage. Des pays comme l'Allemagne, la France et le Royaume-Uni y contribuent largement, en privilégiant la réduction des émissions de COV et la promotion des principes de l'économie circulaire.

Aperçu du marché allemand des dispersions aqueuses de polyuréthane

L'Allemagne devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à son industrie automobile de pointe et à ses politiques environnementales rigoureuses. La demande de revêtements et d'adhésifs polyuréthanes aqueux hautes performances augmente sous l'effet de la pression réglementaire et de l'importance croissante accordée aux matériaux durables. L'intégration de formulations innovantes et le développement d'applications industrielles soutiennent la croissance du marché.

Aperçu du marché britannique des dispersions aqueuses de polyuréthane

Le marché britannique des dispersions aqueuses de polyuréthane devrait connaître sa plus forte croissance entre 2025 et 2032, porté par le renforcement des réglementations environnementales et la demande croissante des secteurs de l'automobile, de la construction et du textile. L'accent mis par le pays sur le développement durable et l'adoption de pratiques de fabrication écologiques favorisent la transition vers les revêtements et adhésifs à base d'eau. De plus, la croissance du e-commerce et de la vente au détail stimule la demande de solutions d'emballage écologiques, favorisant ainsi l'expansion du marché.

Part de marché des dispersions aqueuses de polyuréthane

L'industrie des dispersions aqueuses de polyuréthane est principalement dirigée par des entreprises bien établies, notamment :

- VCM Polyurethanes Pvt. Ltd. (Inde)

- Groupe Coim (Italie)

- Dow (États-Unis)

- UBE Corporation (Japon)

- Siwp (Allemagne)

- DSM (Pays-Bas)

- STAHL SOCIALS (Pays-Bas)

- BASF SE (Allemagne)

- Covestro AG (Allemagne)

- Wacker Chemie AG (Allemagne)

- Huntsman Corporation (États-Unis)

- Mitsui Chemicals, Inc. (Japon)

- LANXESS AG (Allemagne)

- Lubrizol Corporation (États-Unis)

- Hexion Inc. (États-Unis)

- Evonik Industries AG (Allemagne)

- Allnex (Belgique)

- Synthomer plc (Royaume-Uni)

- Momentive Performance Materials Inc. (États-Unis)

Derniers développements sur le marché mondial des dispersions aqueuses de polyuréthane

- En novembre 2024, Lubrizol a lancé Sancure 20898, une dispersion de polyuréthane (PUD) spécialement conçue pour les revêtements et encres d'emballage. Ce produit améliore la durabilité et la flexibilité, ce qui le rend idéal pour les applications haute performance. Il établit de nouvelles normes en matière d'emballage en améliorant la longévité et la résistance des revêtements. Ce lancement renforce la position de Lubrizol sur le marché des revêtements spéciaux, répondant à la demande croissante de solutions d'emballage avancées.

- En octobre 2024, LANXESS a finalisé la cession de son activité Systèmes Uréthane à UBE Corporation pour environ 450 millions de dollars américains. Le produit de la transaction servira à réduire la dette nette de LANXESS et à soutenir sa transformation en cours en chimiste de spécialités. Cette cession stratégique permettra à LANXESS de se concentrer sur des activités à plus forte marge. Elle devrait améliorer sa flexibilité financière et renforcer son portefeuille de produits phares.

- En mai 2024, BASF a annoncé des investissements visant à accroître ses capacités de production d'Ultramid et d'Ultradur en Inde. L'entreprise a également inauguré un centre de développement technique du polyuréthane visant à accélérer le développement du marché et à améliorer le service client. Ces initiatives visent à renforcer la présence de BASF sur le marché indien en pleine croissance. Ces expansions répondent à la demande croissante de polymères hautes performances dans les secteurs de l'automobile, de l'électronique et de l'industrie.

- En mai 2024, Dow a lancé l'exploitation commerciale de sa nouvelle ligne de production d'adhésifs et de produits de remplissage VORATRON à Ahlen, en Allemagne. Cette extension renforce sa capacité pour répondre à la demande croissante du marché de l'assemblage de batteries pour la mobilité électrique. Cette nouvelle ligne s'inscrit dans la stratégie de Dow axée sur les technologies durables et la croissance des véhicules électriques. Elle permet une livraison plus rapide et une innovation adaptée aux applications automobiles émergentes.

- En février 2021, Lanxess a annoncé l'acquisition de 100 % du capital d'Emerald Kalama Chemical par le biais d'un emprunt obligataire. Cette opération stratégique devrait enrichir le portefeuille de Lanxess dans les produits chimiques de spécialité, notamment dans le domaine des conservateurs et des arômes. Cette acquisition devrait générer un EBITDA annuel supplémentaire d'environ 30 millions de dollars américains, renforçant ainsi la position de Lanxess sur le marché et permettant d'élargir son offre à sa clientèle mondiale. Cette évolution devrait stimuler la croissance et la compétitivité du secteur des produits chimiques de spécialité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.