Global Artificial Retina Market

Taille du marché en milliards USD

TCAC :

%

USD

22.48 Billion

USD

113.47 Billion

2025

2033

USD

22.48 Billion

USD

113.47 Billion

2025

2033

| 2026 –2033 | |

| USD 22.48 Billion | |

| USD 113.47 Billion | |

| % | |

|

Segmentation du marché mondial de la rétine artificielle, par type de produit (implants épirétiniens, implants suprachoroïdiens, implants sous-rétiniens et autres), indication pathologique (rétinite pigmentaire et dégénérescence maculaire liée à l'âge [DMLA]), utilisateur final (centres ophtalmologiques, hôpitaux, instituts de recherche, hôpitaux multidisciplinaires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des rétines artificielles

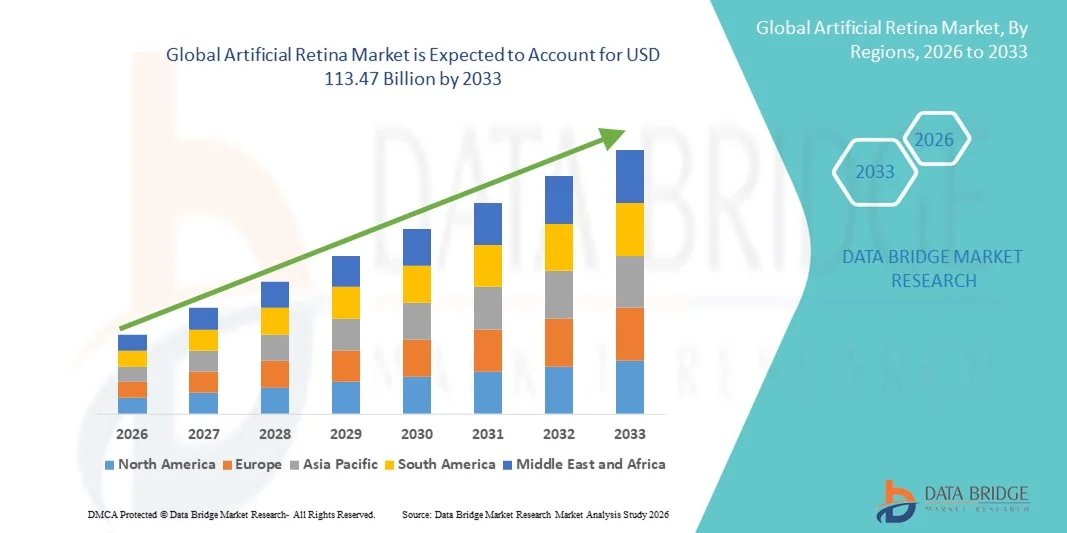

- Le marché mondial de la rétine artificielle était évalué à 22,48 milliards de dollars en 2025 et devrait atteindre 113,47 milliards de dollars d'ici 2033 , avec un TCAC de 22,43 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des maladies dégénératives de la rétine telles que la rétinite pigmentaire et la dégénérescence maculaire liée à l'âge, ainsi qu'aux progrès technologiques constants dans les systèmes de vision bionique, la microélectronique et les neuroprothèses.

- De plus, l'augmentation des investissements dans la R&D ophtalmique, la sensibilisation croissante aux thérapies de restauration de la vision et les évolutions réglementaires et de remboursement favorables positionnent les solutions de rétine artificielle comme une approche transformatrice de la prise en charge de la déficience visuelle, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la rétine artificielle

- Les systèmes de rétine artificielle, conçus pour restaurer partiellement la vision grâce à des implants rétiniens et aux technologies de l'œil bionique, apparaissent de plus en plus comme des solutions essentielles pour les patients souffrant de troubles dégénératifs rétiniens graves, offrant une perception visuelle améliorée et une meilleure qualité de vie dans les contextes cliniques et de recherche.

- La demande croissante de solutions de rétine artificielle est principalement due à la prévalence mondiale croissante de maladies de la vision telles que la rétinite pigmentaire et la dégénérescence maculaire liée à l'âge, ainsi qu'aux progrès constants réalisés dans les domaines des réseaux de microélectrodes, des logiciels de traitement d'images et des technologies de neurostimulation.

- L'Amérique du Nord a dominé le marché de la rétine artificielle en 2025, avec une part de revenus de 38,6 %. Cette domination s'explique par une infrastructure de recherche ophtalmique solide, l'adoption précoce de dispositifs médicaux de pointe et la présence d'innovateurs majeurs, ainsi que par une forte activité d'essais cliniques, notamment aux États-Unis, où un environnement de financement et un cadre réglementaire favorables accélèrent le développement technologique.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la rétine artificielle au cours de la période de prévision, en raison de la prévalence croissante des troubles rétiniens, du développement des infrastructures de santé, de la hausse des investissements dans les dispositifs médicaux et de l'adoption croissante des technologies ophtalmiques avancées dans les économies émergentes.

- Le segment des implants épirétiniens a dominé le marché de la rétine artificielle avec une part de marché de 41,8 % en 2025, grâce à son adoption clinique relativement avancée, à des procédures chirurgicales bien établies et aux améliorations constantes de la résolution visuelle et des résultats pour les patients.

Portée du rapport et segmentation du marché de la rétine artificielle

|

Attributs |

Rétine artificielle : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la rétine artificielle

Progrès dans le traitement visuel amélioré par l'IA

- Une tendance importante et croissante sur le marché mondial de la rétine artificielle est l'intégration de l'intelligence artificielle (IA) et d'algorithmes de traitement d'image avancés dans les implants rétiniens, améliorant ainsi la qualité et l'adaptabilité de la vision restaurée.

- Par exemple, la plateforme Argus II de Second Sight, basée sur l'IA, utilise l'amélioration d'image en temps réel pour améliorer le contraste et la reconnaissance des objets chez les patients atteints de déficience visuelle sévère.

- L'intégration de l'IA dans les systèmes de rétine artificielle permet des fonctionnalités telles que des schémas de stimulation adaptatifs, un retour visuel personnalisé et des ajustements prédictifs en fonction de l'environnement visuel du patient. Par exemple, l'implant PRIMA de Pixium Vision exploite l'IA pour affiner la stimulation par photodiode et optimiser les résultats visuels fonctionnels.

- L'intégration transparente de l'IA aux dispositifs implantables facilite l'amélioration des résultats cliniques, permettant aux ophtalmologistes de personnaliser les protocoles de stimulation et de suivre les progrès des patients grâce à des interfaces numériques centralisées.

- Cette tendance vers des solutions de restauration visuelle plus intelligentes, adaptatives et personnalisées redéfinit les attentes en matière de prothèses rétiniennes. Par conséquent, des entreprises comme Bionic Vision Technologies développent des implants rétiniens dotés d'une intelligence artificielle, offrant une reconnaissance de formes améliorée et de meilleures performances en faible luminosité.

- La demande de systèmes de rétine artificielle intégrant le traitement d'images piloté par l'IA croît rapidement dans les applications cliniques et de recherche, car les patients et les médecins privilégient de plus en plus les améliorations fonctionnelles de la vision et de l'utilisation.

- Le développement croissant de partenariats entre les entreprises technologiques et les fabricants de dispositifs médicaux accélère la mise au point de systèmes de rétine artificielle de nouvelle génération offrant une résolution améliorée, une connectivité sans fil et une durée de vie des implants prolongée.

Dynamique du marché de la rétine artificielle

Conducteur

Prévalence croissante des troubles rétiniens et de la perte de vision

- La prévalence mondiale croissante des maladies dégénératives de la rétine, telles que la rétinite pigmentaire et la dégénérescence maculaire liée à l'âge, est un facteur important de la demande accrue de solutions de rétine artificielle.

- Par exemple, en mars 2025, Pixium Vision a annoncé l'extension de ses essais cliniques pour l'implant sous-rétinien PRIMA afin de cibler un plus grand nombre de patients atteints de DMLA, ce qui indique un fort potentiel de croissance pour les systèmes de vision prothétiques basés sur l'IA.

- Face à la recherche de solutions par les patients et les professionnels de santé pour atténuer la perte de vision irréversible, les systèmes de rétine artificielle offrent une vision fonctionnelle améliorée, une plus grande autonomie et une meilleure qualité de vie, constituant ainsi une alternative convaincante aux thérapies conventionnelles.

- De plus, des politiques de remboursement favorables, une sensibilisation accrue aux technologies ophtalmiques innovantes et des collaborations croissantes entre les fabricants de dispositifs et les institutions de recherche rendent les solutions de rétine artificielle de plus en plus accessibles.

- La combinaison de la demande clinique, de l'innovation technologique et d'une infrastructure de soins de santé favorable stimule l'adoption des implants de rétine artificielle sur les marchés développés et émergents.

- L'augmentation de la population gériatrique à l'échelle mondiale, qui présente un risque accru de troubles rétiniens, alimente la demande à long terme de prothèses rétiniennes avancées et de solutions de restauration de la vision.

- L'augmentation des financements publics et privés alloués aux programmes de recherche et développement en ophtalmologie accélère l'innovation et la commercialisation des systèmes de rétine artificielle, ouvrant ainsi de nouvelles perspectives de marché.

Retenue/Défi

Complexité chirurgicale et coût élevé des dispositifs

- Les préoccupations liées au processus d'implantation chirurgicale et aux risques médicaux associés constituent un obstacle majeur à une adoption plus large par le marché, car les systèmes de rétine artificielle nécessitent des procédures spécialisées et une expertise ophtalmologique.

- Par exemple, des rapports cliniques très médiatisés mettant en évidence la migration des dispositifs ou des résultats de stimulation sous-optimaux ont rendu certains patients hésitants à opter pour des implants rétiniens.

- Relever ces défis grâce à des techniques chirurgicales mini-invasives, une durabilité accrue des dispositifs et une formation approfondie des médecins est essentiel pour instaurer la confiance des patients. Par ailleurs, le coût relativement élevé des implants de rétine artificielle de pointe, comparé aux aides visuelles classiques, peut constituer un frein pour les patients sensibles au prix.

- Bien que les innovations continues en matière de R&D et de fabrication permettent de réduire progressivement les coûts, les fonctionnalités haut de gamme telles que les réseaux de photodiodes haute résolution et le traitement d'images piloté par l'IA ont souvent un coût substantiel.

- Le dépassement de ces défis grâce à l'amélioration des protocoles chirurgicaux, à l'éducation des patients et au développement de dispositifs rentables sera essentiel à la croissance durable du marché de la rétine artificielle.

- Le manque de données cliniques à long terme sur l'efficacité et la durabilité du dispositif peut engendrer des hésitations chez les médecins et les patients, ralentissant ainsi son adoption dans certaines régions.

- Les processus d'approbation réglementaire dans différents pays peuvent être longs et complexes, retardant l'entrée sur le marché des systèmes de rétine artificielle innovants et affectant les délais de commercialisation mondiaux.

Étendue du marché de la rétine artificielle

Le marché est segmenté en fonction du type de produit, de l'indication thérapeutique et de l'utilisateur final.

- Par type de produit

Le marché de la rétine artificielle est segmenté, selon le type de produit, en implants épirétiniens, suprachoroïdiens, sous-rétiniens et autres. En 2025, le segment des implants épirétiniens dominait le marché avec une part de revenus de 41,8 %, grâce à son adoption clinique relativement avancée et à des procédures chirurgicales bien établies. Les implants épirétiniens sont souvent privilégiés pour les patients souffrant d'une perte de vision sévère due à une rétinite pigmentaire et offrent un contact direct avec les cellules ganglionnaires de la rétine. Leur large disponibilité, leur efficacité prouvée par de nombreux essais cliniques et leur intégration aux programmes de réadaptation existants contribuent à leur position dominante sur le marché. Des entreprises comme Second Sight ont exploité la technologie épirétinienne pour obtenir des améliorations visuelles fonctionnelles dans les activités quotidiennes, renforçant ainsi l'autonomie des patients. La fiabilité, la performance à long terme et la familiarisation croissante des médecins avec les procédures d'implantation épirétinienne confortent leur leadership sur le marché.

Le segment des implants sous-rétiniens devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par des innovations technologiques telles que les réseaux de photodiodes miniaturisés et le traitement d'images par intelligence artificielle. Offrant une résolution spatiale améliorée et une perception d'image naturelle, les implants sous-rétiniens sont de plus en plus attractifs pour les patients atteints de dégénérescence maculaire liée à l'âge (DMLA). La possibilité de restaurer partiellement la vision grâce à une chirurgie mini-invasive, conjuguée aux collaborations de recherche en cours, favorise leur adoption rapide. Par ailleurs, la sensibilisation croissante des ophtalmologistes et des patients aux résultats visuels supérieurs obtenus grâce aux implants sous-rétiniens soutient la forte croissance de ce segment.

- Selon l'indication de la maladie

En fonction de l'indication pathologique, le marché de la rétine artificielle se divise en deux segments : la rétinite pigmentaire (RP) et la dégénérescence maculaire liée à l'âge (DMLA). Le segment de la rétinite pigmentaire dominait le marché en 2025, générant la plus grande part de revenus, en raison de la forte prévalence de cette maladie dégénérative rétinienne héréditaire et du succès clinique avéré des solutions de vision prothétique. Les systèmes de rétine artificielle ont démontré une restauration fonctionnelle significative de la vision chez les patients atteints de RP, notamment grâce aux implants épirétiniens et sous-rétiniens, favorisant ainsi une meilleure mobilité et une plus grande autonomie. Les essais cliniques et les dispositifs approuvés par la FDA destinés aux patients atteints de RP ont également renforcé la confiance des médecins et des patients. Ce segment bénéficie d'une adoption précoce dans les pays développés, de la présence de centres ophtalmologiques spécialisés et d'investissements importants en R&D. La nature progressive de la maladie assure une demande constante de solutions prothétiques innovantes, maintenant ainsi sa position de leader sur le marché.

Le segment de la dégénérescence maculaire liée à l'âge (DMLA) devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison du vieillissement de la population et de la prévalence croissante de la DMLA à l'échelle mondiale. Les patients atteints de DMLA recherchent de plus en plus des solutions de rétine artificielle avancées, notamment les implants sous-rétiniens, qui permettent de restaurer la vision centrale et d'améliorer leur qualité de vie. La sensibilisation accrue aux thérapies de restauration de la vision, le soutien au remboursement et les progrès technologiques, tels que les implants dotés d'intelligence artificielle, accélèrent l'adoption de ces solutions par ce groupe de patients. Les économies émergentes, dont les infrastructures de santé se développent, favorisent également l'adoption rapide des solutions de rétine artificielle destinées aux patients atteints de DMLA.

- Par l'utilisateur final

Le marché de la rétine artificielle est segmenté, selon l'utilisateur final, en centres ophtalmologiques, hôpitaux, instituts de recherche, centres hospitaliers pluridisciplinaires et autres. En 2025, les centres ophtalmologiques ont dominé le marché, générant la plus grande part de revenus grâce à la nature spécialisée des interventions chirurgicales d'implantation et à l'expertise pointue requise pour la sélection des patients, l'implantation et les soins postopératoires. Ces centres proposent souvent des programmes de réadaptation et un suivi personnalisés, garantissant ainsi des taux de réussite plus élevés pour les interventions de rétine artificielle. La présence de chirurgiens rétiniens expérimentés, l'accès à un équipement chirurgical de pointe et les collaborations aux essais cliniques renforcent la position dominante de ce segment. Les patients recherchant des solutions de vision prothétique privilégient souvent les centres ophtalmologiques pour la qualité et la personnalisation de leurs soins, ainsi que pour leurs excellents résultats cliniques.

Le secteur hospitalier devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans les infrastructures ophtalmiques de pointe et le développement des programmes spécialisés de restauration de la vision en milieu hospitalier. Les hôpitaux étendent leurs capacités pour inclure la chirurgie d'implants rétiniens, offrant ainsi une prise en charge intégrée combinant chirurgie, soins postopératoires et réadaptation. La prévalence croissante de la DMLA et de la rétinite pigmentaire chez les patients admis dans les hôpitaux généraux et spécialisés accroît la demande de systèmes de rétine artificielle dans ces établissements. Par ailleurs, les partenariats entre les hôpitaux et les fabricants de dispositifs médicaux accélèrent l'adoption et l'accessibilité de ces technologies.

Analyse régionale du marché de la rétine artificielle

- L'Amérique du Nord a dominé le marché de la rétine artificielle en 2025, avec une part de revenus de 38,6 %. Cette domination s'explique par une infrastructure de recherche ophtalmique solide, l'adoption précoce de dispositifs médicaux de pointe et la présence d'innovateurs majeurs, ainsi que par une forte activité d'essais cliniques, notamment aux États-Unis, où un environnement de financement et un cadre réglementaire favorables accélèrent le développement technologique.

- Les patients et les professionnels de la santé de la région apprécient grandement les améliorations fonctionnelles de la vision, les résultats cliniques prouvés et l'accès à des systèmes d'implants rétiniens avancés tels que les dispositifs épirétiniens et sous-rétiniens.

- Cette adoption généralisée est également favorisée par des politiques de remboursement avantageuses, l'adoption précoce de dispositifs médicaux innovants, des centres ophtalmologiques bien établis et des collaborations entre les principaux fabricants de dispositifs et les institutions de recherche.

Aperçu du marché américain de la rétine artificielle

Le marché américain des rétines artificielles a généré 82 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence des maladies dégénératives de la rétine et des infrastructures de santé de pointe. Patients et ophtalmologistes privilégient de plus en plus les solutions innovantes permettant de restaurer partiellement la vision et d'améliorer la qualité de vie. L'adoption croissante d'implants rétiniens dotés d'intelligence artificielle et la disponibilité de programmes de réadaptation performants stimulent davantage la croissance du marché. Par ailleurs, le financement important des essais cliniques, un cadre réglementaire favorable et les collaborations entre les principaux fabricants de dispositifs et les instituts de recherche contribuent significativement à son expansion.

Analyse du marché européen de la rétine artificielle

Le marché européen des rétines artificielles devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante des maladies rétiniennes et des politiques de santé favorables. La sensibilisation accrue des patients aux thérapies de restauration de la vision et le développement des infrastructures cliniques favorisent l'adoption des systèmes de rétine artificielle. Les consommateurs et les ophtalmologistes européens sont également attirés par les dispositifs offrant de meilleurs résultats visuels, une sécurité et une fiabilité accrues. La région connaît une croissance significative dans les centres ophtalmologiques spécialisés, les hôpitaux et les instituts de recherche, les implants rétiniens étant de plus en plus intégrés aux programmes de traitement avancés pour les patients atteints de DMLA et de rétinite pigmentaire.

Analyse du marché britannique de la rétine artificielle

Le marché britannique des rétines artificielles devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'essor des thérapies ophtalmiques avancées et la prévalence croissante des maladies dégénératives de la rétine. Par ailleurs, la demande d'une meilleure vision fonctionnelle et d'une plus grande autonomie des patients encourage l'adoption de ces solutions par les professionnels de santé et les patients eux-mêmes. L'infrastructure de santé performante du Royaume-Uni, conjuguée à des collaborations de recherche solides et au soutien gouvernemental apporté aux dispositifs médicaux innovants, devrait continuer à stimuler la croissance du marché. La sensibilisation croissante aux solutions de vision prothétique et la disponibilité de centres ophtalmologiques spécialisés renforcent encore davantage l'expansion du marché.

Analyse du marché allemand de la rétine artificielle

Le marché allemand de la rétine artificielle devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période prévisionnelle, portée par une meilleure connaissance des traitements ophtalmiques de pointe et la demande croissante de solutions de santé de haute qualité. L'accent mis par l'Allemagne sur l'innovation médicale, la recherche et une infrastructure clinique performante favorise l'adoption des systèmes de rétine artificielle, notamment dans les hôpitaux et les centres ophtalmologiques. L'intégration d'implants dotés d'intelligence artificielle et de programmes de réadaptation avancés se généralise également, avec une priorité accordée à la sécurité des patients, à l'efficacité des traitements et aux résultats cliniques à long terme, conformément aux normes et aux attentes du système de santé allemand.

Aperçu du marché de la rétine artificielle en Asie-Pacifique

Le marché des rétines artificielles en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) entre 2026 et 2033, portée par la prévalence croissante des maladies rétiniennes, le développement des infrastructures de santé et l'augmentation des investissements dans les technologies médicales dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation accrue de la région aux thérapies de restauration de la vision et la création de centres ophtalmologiques spécialisés favorisent l'adoption de ces technologies. Par ailleurs, les initiatives gouvernementales promouvant des solutions de santé avancées et la présence de fabricants de dispositifs médicaux améliorent l'accessibilité et l'abordabilité des systèmes de rétine artificielle, soutenant ainsi une croissance rapide du marché.

Analyse du marché japonais de la rétine artificielle

Le marché japonais des rétines artificielles connaît une forte croissance grâce à un écosystème de technologies médicales de pointe, une sensibilisation accrue aux solutions de restauration de la vision et la prévalence croissante des maladies dégénératives de la rétine. Le marché japonais accorde une importance capitale à l'amélioration de la qualité de vie par la restauration fonctionnelle de la vision, et l'adoption de ces technologies est stimulée par le nombre croissant de centres ophtalmologiques spécialisés et d'initiatives de recherche. L'intégration d'implants dotés d'intelligence artificielle et de programmes de réadaptation avancés alimente cette croissance. Par ailleurs, le vieillissement de la population japonaise devrait stimuler la demande de systèmes de rétine artificielle offrant des solutions de restauration de la vision plus faciles à utiliser et cliniquement efficaces, tant en milieu clinique qu'en recherche.

Analyse du marché indien de la rétine artificielle

Le marché indien des rétines artificielles a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce au vieillissement de la population, à la prévalence croissante des maladies rétiniennes et au développement des infrastructures de santé. L'Inde s'impose comme un marché clé pour les innovations ophtalmiques, et les systèmes de rétine artificielle sont de plus en plus utilisés dans les hôpitaux, les centres ophtalmologiques et les instituts de recherche. L'essor des technologies médicales de pointe, conjugué à une meilleure sensibilisation des patients et à une accessibilité accrue des implants rétiniens dotés d'intelligence artificielle, sont les principaux moteurs de la croissance du marché indien.

Part de marché de la rétine artificielle

L'industrie de la rétine artificielle est principalement dominée par des entreprises bien établies, notamment :

- Nano Retina Ltd. (Israël)

- Axorus SAS (France)

- Technologies de vision bionique (Australie)

- Bionic Sight, LLC (États-Unis)

- Une société Neuron Electronic Corp. (Taïwan)

- ATLAS Neuroingénierie (Belgique)

- Blackrock Europe GmbH (Allemagne)

- VisionCare Ophthalmic Technologies, Inc. (États-Unis)

- Optobionics Corporation (États-Unis)

- Intelligent Implants GmbH (Allemagne)

- iBIONICS Ltd. (Canada)

- Ocumetics Technology Corporation (Canada)

- LambdaVision, Inc. (États-Unis)

- i Med Technology Inc. (Japon)

- GenSight Biologics SA (France)

- Retina Implant AG (Allemagne)

- Optic Sciences Corp (États-Unis)

- MED EL (Autriche)

- Carl Zeiss Meditec AG (Allemagne)

- Nidek Co., Ltd (Japon)

Quels sont les développements récents sur le marché mondial de la rétine artificielle ?

- En octobre 2025, une nouvelle prothèse rétinienne sans fil (PRIMA), développée par Stanford Medicine et ses collaborateurs, a démontré que des patients atteints de dégénérescence maculaire liée à l'âge (DMLA) avancée recouvraient une vision fonctionnelle, notamment la capacité de lire, grâce à l'implant et à des lunettes spécialisées, lors d'essais cliniques. Cette avancée représente une véritable révolution dans la restauration de la vision.

- En octobre 2025, un essai clinique révolutionnaire portant sur l'implantation chirurgicale d'une micropuce rétinienne PRIMA a démontré que la majorité des participants atteints de dégénérescence maculaire liée à l'âge (DMLA) sèche avancée ont recouvré une vision centrale significative, permettant à nombre d'entre eux de lire à nouveau des lettres, des chiffres et des mots. Cette avancée majeure a été qualifiée par les experts de potentielle « nouvelle ère » dans le traitement de la cécité incurable grâce aux prothèses rétiniennes.

- En octobre 2025, les résultats de l'essai clinique du système PRIMA ont démontré qu'un implant rétinien photovoltaïque permettait à la majorité des participants atteints de DMLA sèche de lire et de reconnaître à nouveau les caractères, une avancée majeure dans la restauration de la vision prothétique.

- En juin 2025, la Food and Drug Administration (FDA) américaine a approuvé ENCELTO, un dispositif rétinien implantable chirurgicalement, le premier du genre, conçu pour ralentir la perte de vision chez les personnes atteintes de télangiectasie maculaire de type 2, marquant ainsi une étape réglementaire importante pour les thérapies rétiniennes implantables.

- En octobre 2024, des résultats préliminaires positifs de l'essai clinique PRIMA sur l'implant rétinien ont été publiés en Europe, montrant des améliorations significatives de l'acuité visuelle et de la capacité de lecture chez les patients atteints d'atrophie géographique, ouvrant ainsi la voie à une adoption clinique plus large.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.