Global Atherectomy Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

640.15 Million

USD

1,083.57 Million

2024

2032

USD

640.15 Million

USD

1,083.57 Million

2024

2032

| 2025 –2032 | |

| USD 640.15 Million | |

| USD 1,083.57 Million | |

| % | |

|

Segmentation du marché mondial des systèmes d'athérectomie, par produit (athérectomie directionnelle, athérectomie orbitaire, athérectomie photo-ablative (laser), athérectomie rotationnelle et dispositifs de soutien), application (vasculaire périphérique, cardiovasculaire, neurovasculaire et autres), utilisateur final (hôpitaux et centres chirurgicaux, centres de soins ambulatoires, laboratoires de recherche et instituts universitaires et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes d'athérectomie

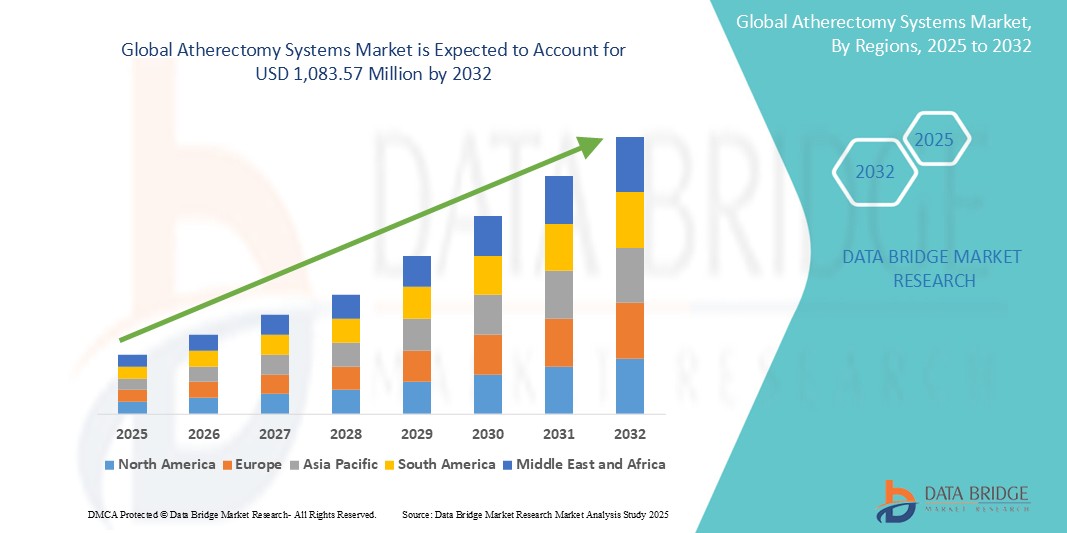

- La taille du marché mondial des systèmes d'athérectomie était évaluée à 640,15 millions USD en 2024 et devrait atteindre 1 083,57 millions USD d'ici 2032 , à un TCAC de 6,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la maladie artérielle périphérique (MAP) et de la maladie coronarienne (MC), le vieillissement croissant de la population sensible aux blocages artériels et les progrès technologiques dans la conception et la fonctionnalité des dispositifs, conduisant à de meilleurs résultats pour les patients dans les interventions cardiovasculaires.

- De plus, la demande croissante de procédures endovasculaires mini-invasives, conjuguée à la nécessité d'une élimination efficace et sûre de la plaque lors d'interventions cardiaques et périphériques critiques, fait des systèmes d'athérectomie des outils essentiels pour les cardiologues et radiologues interventionnels. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes d'athérectomie

- Les systèmes d'athérectomie, qui fournissent des outils essentiels pour éliminer la plaque des artères lors d'interventions cardiovasculaires mini-invasives, sont des composants de plus en plus essentiels des établissements de santé modernes, notamment les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire, en raison de leur rôle vital pour garantir la sécurité des patients et le traitement efficace des maladies artérielles.

- La demande croissante de systèmes d'athérectomie est principalement alimentée par la prévalence croissante de la maladie artérielle périphérique (MAP) et de la maladie coronarienne (MC), le nombre croissant de procédures interventionnelles et le besoin croissant d'élimination efficace de la plaque dans les lésions artérielles complexes.

- L'Amérique du Nord domine le marché des systèmes d'athérectomie avec la plus grande part de revenus de 42,7 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des taux d'adoption élevés de dispositifs médicaux sophistiqués et une forte présence des principaux fabricants de dispositifs médicaux.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des systèmes d'athérectomie au cours de la période de prévision, avec un TCAC prévu de 9,5 %, en raison de l'augmentation des dépenses de santé, d'une population vieillissante croissante sensible aux maladies cardiovasculaires et d'une sensibilisation croissante aux techniques avancées d'athérectomie dans les systèmes de santé en développement rapide.

- Le segment des dispositifs d'athérectomie orbitaire domine la plus grande part de revenus du marché, soit 34,1 % en 2024, grâce à son efficacité dans le traitement des lésions calcifiées et à sa capacité à préparer les vaisseaux pour un placement optimal du stent, ce qui en fait un choix privilégié parmi les cliniciens pour une large gamme d'interventions artérielles.

Portée du rapport et segmentation du marché des systèmes d'athérectomie

|

Attributs |

Informations clés sur le marché des systèmes d'athérectomie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes d'athérectomie

« Précision améliorée grâce à l'intégration de l'IA et de la robotique »

- Une tendance significative et croissante sur le marché mondial des systèmes d'athérectomie est l'intégration croissante de l'intelligence artificielle (IA) et des systèmes assistés par robot. Cette fusion de technologies améliore considérablement la précision des procédures et le contrôle de l'élimination de la plaque artérielle.

- Par exemple, les systèmes d'athérectomie avancés intègrent de plus en plus de technologies d'imagerie basées sur l'IA, permettant aux cliniciens de visualiser et de cibler la plaque avec une précision sans précédent. Les interventions assistées par robot permettent une navigation plus stable et contrôlée des cathéters, réduisant ainsi les erreurs humaines et améliorant l'efficacité des procédures.

- L'intégration de l'IA dans les dispositifs d'athérectomie permet des fonctionnalités telles que la caractérisation automatisée des lésions, le retour d'information en temps réel sur l'élimination de la plaque et l'analyse prédictive des complications potentielles. Certains systèmes utilisent l'IA pour améliorer la précision de l'identification des caractéristiques anatomiques critiques et optimiser le positionnement des dispositifs lors d'interventions complexes. De plus, les capacités de contrôle robotique offrent aux cliniciens une dextérité accrue et une intervention à distance, permettant des interventions plus précises et moins invasives.

- L'intégration transparente des systèmes d'athérectomie aux plateformes d'imagerie numérique et aux suites interventionnelles plus larges facilite le contrôle centralisé des différents aspects de la procédure. Grâce à une interface unifiée, les cliniciens peuvent gérer les paramètres des appareils, consulter les données en temps réel et évaluer la progression du traitement, créant ainsi une expérience procédurale plus cohérente et optimisée.

- Cette tendance vers des systèmes interventionnels plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes des cliniciens en matière de traitements cardiovasculaires. Par conséquent, les entreprises développent des dispositifs d'athérectomie basés sur l'IA, dotés de fonctionnalités telles que l'évaluation de la plaque en temps réel, des ajustements automatisés en fonction des caractéristiques des lésions et l'intégration à des plateformes robotisées pour un contrôle amélioré.

- La demande de systèmes d'athérectomie offrant une intégration transparente de l'IA et de la robotique augmente rapidement dans les hôpitaux et les centres spécialisés, car les cliniciens accordent de plus en plus d'importance à la précision, à l'amélioration des résultats et à la réduction des risques procéduraux.

Dynamique du marché des systèmes d'athérectomie

Conducteur

« Besoin croissant en raison de la prévalence croissante des maladies cardiovasculaires et des interventions mini-invasives »

- La prévalence croissante des maladies cardiovasculaires (MCV), en particulier des maladies artérielles périphériques (MAP) et des maladies coronariennes (MC), au sein d'une population mondiale croissante, associée à la demande croissante d'interventions mini-invasives, est un facteur important de la demande accrue de systèmes d'athérectomie.

- Par exemple, en février 2023, Abbott a annoncé l'acquisition de Cardiovascular Systems, Inc., une société de dispositifs médicaux spécialisée dans les systèmes d'athérectomie. Ces initiatives stratégiques menées par des entreprises clés devraient stimuler la croissance du secteur des systèmes d'athérectomie au cours de la période de prévision.

- Alors que les prestataires de soins de santé sont de plus en plus conscients du besoin crucial d'élimination efficace de la plaque et recherchent de meilleurs résultats pour les patients, les dispositifs d'athérectomie avancés offrent des fonctionnalités telles que des modes d'ablation sophistiqués, une imagerie en temps réel et des mécanismes de sécurité intégrés, offrant une mise à niveau convaincante par rapport aux méthodes chirurgicales traditionnelles.

- De plus, la sophistication croissante des procédures endovasculaires et des laboratoires de cathétérisme cardiaque, ainsi que le désir de systèmes de surveillance des patients interconnectés, font des dispositifs d'athérectomie avancés un composant intégral de ces systèmes, offrant une intégration transparente avec d'autres dispositifs et plateformes médicaux.

- La commodité des options mini-invasives, la réduction des temps de récupération pour les patients et la possibilité de traiter des lésions complexes grâce à des systèmes hospitaliers intégrés sont des facteurs clés qui favorisent l'adoption de dispositifs d'athérectomie avancés, tant en milieu hospitalier qu'en ambulatoire. La tendance à l'intervention précoce en cas de blocage artériel et la disponibilité croissante de systèmes d'athérectomie conviviaux contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant la complexité des appareils et les coûts de mise en œuvre élevés »

- Les inquiétudes concernant la complexité des dispositifs d'athérectomie avancés et le risque d'erreurs ou de complications chez les utilisateurs constituent un obstacle majeur à une pénétration plus large du marché. Reposant sur des réglages complexes et des techniques spécialisées, ces dispositifs peuvent être sujets à des erreurs d'utilisation et nécessiter une formation approfondie, suscitant des inquiétudes chez les professionnels de santé quant à la sécurité des patients et à l'efficacité des procédures.

- Par exemple, les rapports très médiatisés d'événements indésirables liés à des complications procédurales, bien que rares, peuvent rendre certains cliniciens hésitants à adopter pleinement les solutions d'athérectomie les plus avancées, en particulier pour les opérateurs moins expérimentés.

- Répondre à ces préoccupations en matière d'ergonomie grâce à des interfaces intuitives, des programmes de formation complets et des protocoles standardisés est essentiel pour instaurer la confiance des cliniciens. Des entreprises comme Boston Scientific Corporation et Medtronic privilégient des conceptions conviviales et des ressources de formation complètes dans leur stratégie marketing afin de rassurer les acheteurs potentiels.

- De plus, le coût initial relativement élevé de certains systèmes d'athérectomie avancés, comparé à des thérapies alternatives comme l'angioplastie par ballonnet ou la pose de stents, peut constituer un frein à leur adoption par les établissements de santé aux ressources limitées, notamment dans les régions en développement ou pour les hôpitaux soucieux de leur budget. Si certains dispositifs sont devenus plus abordables, des fonctionnalités haut de gamme, telles que l'intégration d'images avancées ou des mécanismes de coupe spécialisés, s'accompagnent souvent d'un prix plus élevé.

- Bien que les prix diminuent progressivement, la prime perçue pour la technologie d'athérectomie avancée peut encore entraver l'adoption généralisée, en particulier pour ceux qui ne voient pas un besoin immédiat pour les fonctionnalités les plus sophistiquées proposées.

- Surmonter ces défis grâce à une meilleure convivialité des appareils, une formation complète des cliniciens sur les meilleures pratiques et le développement d'options de systèmes d'athérectomie plus abordables sera essentiel pour une croissance soutenue du marché.

Portée du marché des systèmes d'athérectomie

Le marché est segmenté en fonction du produit, de l’application et de l’utilisateur final.

Par produit

En fonction du produit, le marché des systèmes d'athérectomie est segmenté en athérectomie directionnelle, athérectomie orbitaire, athérectomie photo-ablative (laser), athérectomie rotationnelle et dispositifs de soutien. Le segment des dispositifs d'athérectomie orbitaire domine le marché avec une part de chiffre d'affaires de 34,1 % en 2024, grâce à son efficacité dans le traitement des lésions calcifiées et à sa capacité à préparer les vaisseaux pour une pose optimale de stents. Ce segment est plébiscité par les cliniciens pour un large éventail d'interventions artérielles.

L'athérectomie rotationnelle devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce aux avancées technologiques conduisant à une amélioration de l'efficacité et de la sécurité des dispositifs et à des applications plus larges dans le traitement des blocages artériels.

Par application

En fonction des applications, le marché des systèmes d'athérectomie est segmenté en systèmes vasculaires périphériques, cardiovasculaires, neurovasculaires et autres. En 2024, le segment vasculaire périphérique détenait la plus grande part de chiffre d'affaires, grâce à la forte prévalence de l'artériopathie périphérique (AOMI), qui touche plus de 200 millions de personnes dans le monde, ce qui en fait le principal segment d'application.

Le marché des dispositifs d'athérectomie devrait connaître le TCAC le plus rapide entre 2025 et 2032, principalement en raison de l'augmentation des cas de maladie coronarienne (MC).

Par utilisateur final

En fonction de l'utilisateur final, le marché des systèmes d'athérectomie est segmenté en hôpitaux et centres chirurgicaux, centres de soins ambulatoires, laboratoires de recherche et instituts universitaires, entre autres. Ce segment a représenté la plus grande part de chiffre d'affaires en 2024 et devrait détenir une part de marché importante cette même année, grâce au volume élevé d'interventions réalisées, à la disponibilité d'infrastructures médicales de pointe et à la concentration d'unités de soins intensifs et de blocs opératoires.

Le segment des centres de soins ambulatoires devrait connaître la croissance la plus rapide, alimentée par le passage croissant aux procédures ambulatoires et les avantages d'une réduction des traumatismes, d'une récupération plus rapide et de taux de complications plus faibles dans ces contextes.

Analyse régionale du marché des systèmes d'athérectomie

- L'Amérique du Nord domine le marché des systèmes d'athérectomie avec la plus grande part de revenus de 42,7 % en 2024, tirée par une demande croissante de soins médicaux avancés, un taux d'adoption élevé de dispositifs médicaux sophistiqués et une prévalence significative de la maladie artérielle périphérique (MAP) et de la maladie coronarienne (CAD).

- Les consommateurs et les prestataires de soins de santé de la région apprécient grandement l'efficacité, les fonctionnalités avancées pour la sécurité des patients et l'intégration transparente offertes par les dispositifs d'athérectomie avancés au sein de systèmes de santé complets, en particulier pour les interventions mini-invasives.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une communauté médicale technologiquement avancée, des politiques de remboursement favorables pour les procédures d'athérectomie et la préférence croissante pour une élimination précise de la plaque et de meilleurs résultats pour les patients, établissant les systèmes d'athérectomie comme une solution privilégiée dans les hôpitaux et les établissements chirurgicaux ambulatoires.

Aperçu du marché des systèmes d'athérectomie aux États-Unis

Le marché américain des systèmes d'athérectomie a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit 42,5 % en 2024, grâce à l'adoption rapide des technologies médicales avancées et à l'évolution des soins aux patients. Les professionnels de santé accordent de plus en plus d'importance à l'amélioration de la sécurité des patients et de l'efficacité des traitements grâce à des solutions d'athérectomie intelligentes et intégrées. La préférence croissante pour les procédures mini-invasives pour le traitement des maladies cardiovasculaires et artérielles périphériques, combinée à une forte demande d'imagerie avancée et de dispositifs précis d'élimination de la plaque, propulse davantage le secteur des systèmes d'athérectomie. De plus, l'intégration croissante de logiciels sophistiqués et de fonctionnalités de connectivité contribue significativement à l'expansion du marché.

Aperçu du marché européen des systèmes d'athérectomie

Le marché européen des systèmes d'athérectomie devrait connaître une croissance substantielle d'environ 6,7 % entre 2025 et 2032, principalement portée par une réglementation sanitaire stricte et le besoin croissant de traitement efficace des maladies cardiovasculaires et artérielles périphériques dans les hôpitaux et les établissements de soins spécialisés. Le vieillissement de la population, associé à la demande croissante de dispositifs médicaux de pointe, favorise l'adoption des technologies d'athérectomie. Les professionnels de santé européens sont également attirés par l'amélioration des résultats pour les patients et les caractéristiques de sécurité offertes par ces dispositifs. La région connaît une croissance significative dans les unités hospitalières de cardiologie interventionnelle, les centres de chirurgie vasculaire et les cliniques de cardiologie, avec l'intégration de dispositifs d'athérectomie de pointe dans les nouveaux établissements de santé et la modernisation des établissements existants.

Aperçu du marché des systèmes d'athérectomie au Royaume-Uni

Le marché britannique des systèmes d'athérectomie devrait connaître une croissance significative d'environ 7,5 % entre 2020 et 2026, portée par la tendance croissante aux pratiques de soins mini-invasives et la volonté d'améliorer la sécurité des patients et l'efficacité des traitements. De plus, les préoccupations concernant les blocages artériels et le besoin de solutions efficaces pour éliminer la plaque dentaire incitent les hôpitaux et les prestataires de soins spécialisés à opter pour des technologies d'athérectomie avancées. L'adoption par le Royaume-Uni des avancées technologiques dans le domaine de la santé, conjuguée à la solidité de ses infrastructures, devrait continuer à stimuler la croissance du marché.

Aperçu du marché allemand des systèmes d'athérectomie

Le marché allemand des systèmes d'athérectomie devrait connaître une croissance considérable de 8,1 %, portée par une sensibilisation croissante aux soins cardiovasculaires avancés et par la demande de solutions technologiquement avancées et centrées sur le patient. L'infrastructure de santé allemande bien développée, combinée à l'importance accordée à l'innovation et à la sécurité des patients, favorise l'adoption de dispositifs d'athérectomie avancés, notamment en milieu hospitalier et spécialisé. L'intégration de ces dispositifs aux systèmes de surveillance des patients est également de plus en plus répandue, avec une forte préférence pour des solutions sûres et fiables, conformes aux normes sanitaires locales.

Aperçu du marché des systèmes d'athérectomie en Asie-Pacifique

Le marché des systèmes d'athérectomie en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 9,5 %, grâce à l'augmentation des investissements dans la santé, à la hausse des revenus disponibles et aux avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les interventions cardiovasculaires avancées, soutenu par les initiatives gouvernementales favorisant la modernisation des soins de santé, favorise l'adoption de dispositifs d'athérectomie avancés. De plus, l'émergence de la région Asie-Pacifique comme pôle de fabrication de composants et de systèmes de dispositifs médicaux a permis à certaines technologies d'athérectomie d'être plus abordables et accessibles à un plus large éventail de professionnels de la santé.

Aperçu du marché japonais des systèmes d'athérectomie

Le marché japonais des systèmes d'athérectomie connaît un essor important grâce à la culture high-tech du pays, au vieillissement rapide de sa population et à la demande croissante de solutions de santé avancées. Le marché japonais accorde une importance majeure à la sécurité et au confort des patients, et l'adoption de dispositifs d'athérectomie avancés est stimulée par le nombre croissant de patients âgés et les cas médicaux complexes nécessitant une élimination précise de la plaque. L'intégration des dispositifs d'athérectomie à d'autres dispositifs médicaux IoT et systèmes de surveillance alimente cette croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions interventionnelles hautement précises et fiables dans les hôpitaux et les centres spécialisés.

Aperçu du marché chinois des systèmes d'athérectomie

Le marché chinois des systèmes d'athérectomie devrait connaître le taux de croissance annuel composé le plus élevé de la région Asie-Pacifique en 2024, avec 12,3 %, grâce à l'augmentation des investissements dans la santé, à la prévalence croissante des maladies cardiovasculaires, au vieillissement de la population et à l'accès accru aux technologies médicales de pointe. L'expansion du secteur de la santé et la sensibilisation croissante aux procédures cardiovasculaires mini-invasives sont des facteurs clés de cette croissance.

Part de marché des systèmes d'athérectomie

L'industrie des systèmes d'athérectomie est principalement dirigée par des entreprises bien établies, notamment :

- BD (États-Unis)

- Medtronic (Irlande)

- Koninklijke Philips NV (Pays-Bas)

- Cardinal Health (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Minnetronix Medical (États-Unis)

- Avinger (États-Unis)

- Straub Medical AG (Suisse)

- Biomerics (États-Unis)

- Biotronik (Allemagne)

- RA Medical (États-Unis)

- Terumo Corporation (Japon)

- Abbott (États-Unis)

- B. Braun SE (Allemagne)

- Philips Healthcare (États-Unis)

- Baxter (États-Unis)

- Bayer AG (Allemagne)

- Getinge AB (Suède)

Derniers développements sur le marché mondial des systèmes d'athérectomie

- En avril 2024, Otsuka Medical Devices Co., Ltd. a annoncé un accord définitif pour le transfert de la distribution du système d'athérectomie coronaire orbitaire (OAS) Diamondback 360 au Japon à Abbott Medical Japan LLC. Cette opération stratégique vise à étendre la portée commerciale du système Diamondback 360 en s'appuyant sur le réseau de distribution établi d'Abbott.

- En novembre 2024, Philips a annoncé le recrutement du premier patient dans l'essai clinique américain THOR IDE, évaluant un cathéter combinant athérectomie laser et lithotritie intravasculaire. Ce dispositif innovant vise à simplifier le traitement de l'artériopathie oblitérante des membres inférieurs (AOMI) en intégrant deux thérapies en une seule procédure, réduisant ainsi potentiellement la complexité des procédures et améliorant les résultats pour les patients.

- En novembre 2024 , Medtronic a annoncé les résultats de deux études évaluant l'utilité de l'athérectomie pour les interventions endovasculaires périphériques, présentés sous forme de présentations de données de dernière minute à VIVA 2024. Ces études ont enrichi le corpus de recherche démontrant la sécurité et l'efficacité de l'athérectomie comme traitement de la maladie artérielle périphérique.

- En octobre 2023 , Cardio Flow a annoncé avoir reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) des États-Unis pour la plateforme périphérique d'athérectomie orbitale FreedomFlow de la société, élargissant ainsi les options de traitement disponibles pour les maladies artérielles périphériques.

- En février 2023 , la FDA a émis une alerte précoce concernant les risques potentiels associés aux systèmes d'athérectomie Rotarex (système vasculaire périphérique Bard), notamment en cas de fracture ou de rupture de l'hélice. Cette alerte souligne la nécessité d'une vigilance constante et du respect des instructions actualisées pour une utilisation sûre.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.