Global Autoimmune Disease Diagnosis Market

Taille du marché en milliards USD

TCAC :

%

USD

5.72 Billion

USD

10.70 Billion

2024

2032

USD

5.72 Billion

USD

10.70 Billion

2024

2032

| 2025 –2032 | |

| USD 5.72 Billion | |

| USD 10.70 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic des maladies auto-immunes, par produit et service (consommables et kits d'analyse, instruments et services), test (tests de laboratoire de routine, marchés inflammatoires, auto-anticorps et tests immunologiques, et autres), maladie (polyarthrite rhumatoïde, lupus érythémateux disséminé, thyroïdite et sclérodermie), utilisateur final (hôpitaux et laboratoires cliniques) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du diagnostic des maladies auto-immunes

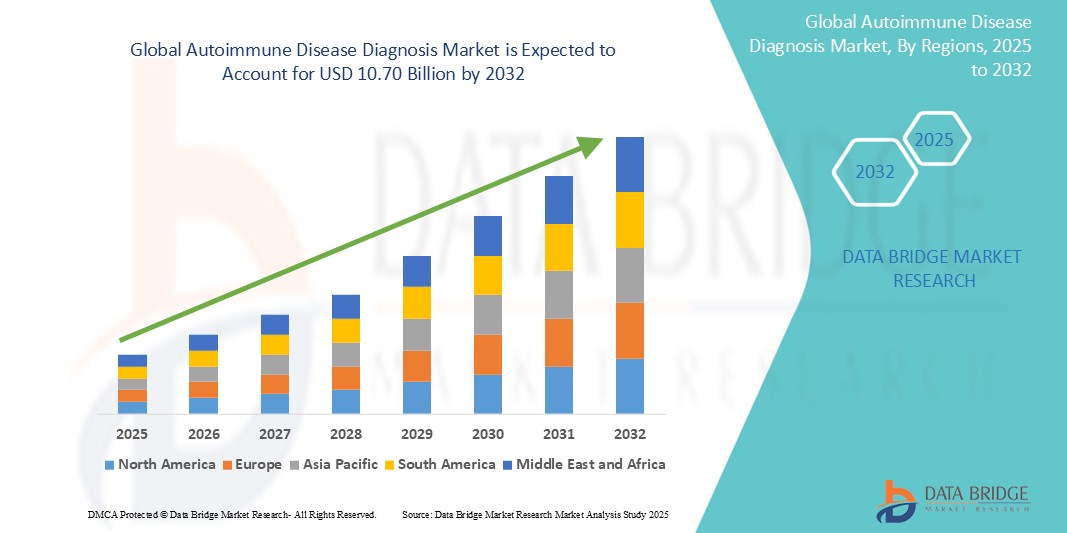

- La taille du marché mondial du diagnostic des maladies auto-immunes était évaluée à 5,72 milliards USD en 2024 et devrait atteindre 10,70 milliards USD d'ici 2032 , à un TCAC de 8,15 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que la prévalence croissante des maladies auto-immunes, les progrès technologiques dans les outils de diagnostic et les initiatives accrues de sensibilisation et de dépistage.

Analyse du marché du diagnostic des maladies auto-immunes

- Le diagnostic des maladies auto-immunes est essentiel pour la détection et la prise en charge précoces des affections où le système immunitaire attaque par erreur les tissus de l'organisme. Ces tests sont essentiels pour des maladies telles que la polyarthrite rhumatoïde, le lupus et le diabète de type 1, permettant des interventions rapides qui peuvent améliorer considérablement l'état de santé des patients.

- La demande pour ces diagnostics est considérablement stimulée par la prévalence croissante des maladies auto-immunes, les progrès technologiques dans les méthodes de test et la sensibilisation croissante à l’importance de la détection précoce.

- L'Amérique du Nord devrait dominer le marché du diagnostic des maladies auto-immunes, avec une part de marché projetée de 39,6 %, grâce à une infrastructure de soins de santé avancée, à une forte adoption de technologies de diagnostic innovantes et à la forte présence d'acteurs clés du marché.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du diagnostic des maladies auto-immunes, avec un TCAC prévu de 9,7 %, grâce à l'expansion rapide des infrastructures de soins de santé, à la sensibilisation croissante aux maladies auto-immunes et à l'augmentation des volumes de diagnostic.

- La polyarthrite rhumatoïde devrait dominer le marché, avec 57,8 % des parts de marché, en raison de sa prévalence élevée et de sa nature chronique. En tant que maladie auto-immune majeure, un diagnostic précoce et précis est essentiel pour une prise en charge efficace de la maladie et la prévention des lésions articulaires, ce qui stimule la demande de solutions diagnostiques avancées.

Portée du rapport et segmentation du marché du diagnostic des maladies auto-immunes

|

Attributs |

Informations clés sur le marché du diagnostic des maladies auto-immunes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic des maladies auto-immunes

« Progrès technologiques dans le diagnostic des maladies auto-immunes »

- L'une des tendances marquantes du marché du diagnostic des maladies auto-immunes est l'avancée rapide des technologies de diagnostic, notamment l'intégration de l'intelligence artificielle (IA), de l'apprentissage automatique (ML) et du séquençage de nouvelle génération (NGS).

- Ces innovations améliorent considérablement la précision du diagnostic en permettant une détection précoce, un profilage personnalisé de la maladie et une surveillance en temps réel de la progression de la maladie, améliorant ainsi les résultats pour les patients.

- Par exemple, les plateformes basées sur l'IA peuvent analyser des données immunologiques complexes pour identifier plus précisément les biomarqueurs de maladies, tandis que les technologies NGS offrent des informations complètes sur les prédispositions génétiques, soutenant le diagnostic précoce et les thérapies ciblées pour des maladies telles que la polyarthrite rhumatoïde, le lupus et la sclérose en plaques.

- Ces avancées technologiques transforment le diagnostic des maladies auto-immunes, améliorent la prise de décision clinique, réduisent les erreurs de diagnostic et stimulent la demande de solutions de diagnostic innovantes.

Dynamique du marché du diagnostic des maladies auto-immunes

Conducteur

« Prévalence croissante des maladies auto-immunes à l'échelle mondiale »

- La prévalence croissante des maladies auto-immunes telles que la polyarthrite rhumatoïde, le lupus érythémateux disséminé (LED), la sclérose en plaques et le diabète de type 1 stimule considérablement la demande de solutions de diagnostic avancées.

- À mesure que la sensibilisation à ces maladies chroniques, souvent invalidantes, augmente, de plus en plus de patients recherchent un diagnostic précoce et précis pour gérer leurs symptômes et améliorer les résultats à long terme.

- De plus, les maladies auto-immunes deviennent de plus en plus courantes à l'échelle mondiale, en partie à cause de facteurs génétiques, de déclencheurs environnementaux et de changements de mode de vie qui peuvent perturber le fonctionnement du système immunitaire.

Par exemple,

- En 2024, une étude publiée dans le Journal of Autoimmunity a révélé que l'incidence mondiale des maladies auto-immunes avait augmenté de près de 20 % au cours de la dernière décennie, avec environ 50 millions de personnes touchées par ces maladies rien qu'aux États-Unis. Cette croissance de la population de patients accroît le besoin d'outils de diagnostic fiables et de haute précision.

- En raison de cette prévalence croissante, il existe une demande importante de tests de diagnostic innovants capables de détecter les maladies auto-immunes à des stades plus précoces, permettant ainsi des traitements plus personnalisés et plus efficaces.

Opportunité

« Rôle émergent de l'intelligence artificielle dans le diagnostic des maladies auto-immunes »

- Les plateformes de diagnostic basées sur l'IA peuvent améliorer la précision et la rapidité de détection des maladies auto-immunes, soutenant ainsi la médecine personnalisée et améliorant les résultats pour les patients.

- Les algorithmes avancés d'apprentissage automatique peuvent analyser des données immunologiques complexes, identifier des schémas de maladie subtils et prédire la progression de la maladie, ce qui les rend inestimables pour un diagnostic précoce.

- De plus, les systèmes d’IA peuvent rationaliser les flux de travail des laboratoires, réduire les erreurs de diagnostic et diminuer les coûts en automatisant les processus de routine et en réduisant le besoin de tests répétés.

Par exemple,

- En mars 2025, selon un rapport publié par MedTech Innovations, les outils de diagnostic basés sur l'IA ont démontré un potentiel significatif pour la détection précoce de la polyarthrite rhumatoïde, grâce à des algorithmes capables d'identifier avec précision les biomarqueurs et de prédire la gravité de la maladie à partir des données des patients. Cela peut réduire les délais de diagnostic et améliorer les résultats des patients grâce à des interventions précoces et ciblées.

- L’intégration de l’IA dans le diagnostic des maladies auto-immunes devrait transformer le marché en permettant des diagnostics plus rapides et plus précis et en améliorant la gestion des patients.

Retenue/Défi

« Coût élevé et complexité des technologies de diagnostic avancées »

- Le coût élevé des technologies de diagnostic avancées, notamment les plateformes basées sur l’IA et les systèmes de séquençage de nouvelle génération (NGS), peut constituer un obstacle important pour les prestataires de soins de santé, en particulier dans les environnements aux ressources limitées.

- Ces technologies nécessitent souvent des investissements initiaux substantiels, une infrastructure spécialisée et un personnel hautement qualifié, ce qui peut limiter leur adoption généralisée.

- Les petites cliniques et les laboratoires de diagnostic peuvent avoir du mal à se permettre ces outils de pointe, ce qui entraîne des disparités dans la disponibilité des services de diagnostic avancés.

Par exemple,

- En février 2025, un rapport de l'Organisation mondiale de la Santé a souligné le fardeau financier que représente la mise en œuvre de technologies avancées de diagnostic auto-immun, soulignant que de nombreux établissements de santé dans les pays à revenu faible ou intermédiaire manquent des ressources nécessaires pour adopter ces innovations. Cela peut entraver le diagnostic précoce et la prise en charge efficace des maladies, en particulier dans les régions où la charge de morbidité est élevée.

- Par conséquent, le coût élevé et la complexité des outils de diagnostic avancés restent un défi majeur, limitant potentiellement la croissance du marché et l’accès des patients aux soins de pointe.

Portée du marché du diagnostic des maladies auto-immunes

Le marché est segmenté en fonction du produit et du service, du test, de la maladie et de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par produit et service |

|

|

Par test |

|

|

Par maladie |

|

|

Par utilisateur final |

|

En 2025, la polyarthrite rhumatoïde devrait dominer le marché avec la plus grande part de marché dans le segment de la maladie.

En raison de sa prévalence élevée et de sa nature chronique, la polyarthrite rhumatoïde devrait dominer le marché du diagnostic des maladies auto-immunes, avec une part de marché d'environ 57,8 % en 2025. En tant que maladie auto-immune majeure, un diagnostic précoce et précis est essentiel à une prise en charge efficace de la maladie et à la prévention des lésions articulaires, ce qui stimule la demande de solutions diagnostiques avancées. Le vieillissement de la population, plus sensible à la PR, contribue également à la domination de ce segment sur le marché.

Les auto-anticorps et les tests immunologiques devraient représenter la plus grande part du marché des tests au cours de la période de prévision.

En 2025, le segment des autoanticorps et des tests immunologiques devrait dominer le marché avec une part de marché de 29,4 %, grâce à son rôle essentiel dans la détection des autoanticorps ciblant les cellules saines. Ces tests sont essentiels au diagnostic précoce, réduisant la morbidité et la mortalité en identifiant les maladies auto-immunes avant l'apparition de symptômes graves. La forte prévalence des maladies auto-immunes et le besoin croissant de détection précoce contribuent également à la domination de ce segment sur le marché.

Analyse régionale du marché du diagnostic des maladies auto-immunes

« L'Amérique du Nord détient la plus grande part du marché du diagnostic des maladies auto-immunes »

- L'Amérique du Nord domine le marché du diagnostic des maladies auto-immunes, avec une part de marché projetée d'environ 39,6 %, grâce à une infrastructure de soins de santé avancée, une forte adoption de technologies de diagnostic innovantes et une forte présence d'acteurs clés du marché.

- Les États-Unis détiennent une part importante, représentant environ 41,1 % du marché mondial, en raison de la forte prévalence de maladies auto-immunes telles que la polyarthrite rhumatoïde, le lupus et la sclérose en plaques, ainsi que d'investissements importants dans la recherche et le développement d'outils de diagnostic avancés.

- La disponibilité de politiques de remboursement bien établies, ainsi qu’un système de santé mature, favorisent l’adoption généralisée de plateformes de diagnostic de pointe, améliorant la détection précoce des maladies et les résultats pour les patients.

- En outre, l'accent croissant mis sur la médecine personnalisée et les diagnostics de précision, associé à de solides collaborations entre les sociétés de biotechnologie et les prestataires de soins de santé, renforce encore le marché dans toute la région.

« La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché du diagnostic des maladies auto-immunes »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché du diagnostic des maladies auto-immunes, avec un TCAC prévu de 9,7 %, grâce à l'expansion rapide des infrastructures de soins de santé, à la sensibilisation croissante aux maladies auto-immunes et à l'augmentation des volumes de diagnostic.

- Des pays comme la Chine, l’Inde et le Japon émergent comme des marchés clés en raison de la prévalence croissante des maladies auto-immunes et de l’accès croissant aux technologies de diagnostic avancées

- Le Japon, grâce à ses technologies médicales avancées et à son nombre croissant de centres de diagnostic spécialisés, demeure un marché crucial pour le diagnostic des maladies auto-immunes. Le pays demeure un pionnier dans l'adoption d'outils de diagnostic de précision pour améliorer les résultats des patients.

- L'Inde devrait enregistrer le TCAC le plus élevé sur le marché du diagnostic des maladies auto-immunes, grâce à l'expansion des infrastructures de soins de santé, à la sensibilisation accrue à la détection précoce des maladies et à la charge croissante des maladies auto-immunes.

Part de marché du diagnostic des maladies auto-immunes

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Siemens (Allemagne)

- Abbott (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Danaher Corporation (États-Unis)

- GRIFOLS SA (Espagne)

- Bio-Rad Laboratories Inc. (États-Unis)

- Groupe ProtaGene (Allemagne)

- HYCOR Biomedical (États-Unis)

- Trinity Biotech Ireland (Irlande)

- EUROIMMUN Medizinische Labordiagnostika AG (Allemagne)

- Quest Diagnostics, Incorporated (États-Unis)

- Hemagen Diagnostics, Inc. (États-Unis)

- Crescendo Bioscience Inc. (États-Unis)

- AESKU.GROUP GmbH (Allemagne)

- Seramun Diagnostica GmbH (Allemagne)

- Myriad Genetics, Inc. (États-Unis)

- Omega Diagnostics Ltd (Écosse)

- ORGENTEC Diagnostika (Allemagne)

Derniers développements sur le marché mondial du diagnostic des maladies auto-immunes

- En janvier 2025, Siemens Healthineers a annoncé le lancement de sa plateforme avancée de diagnostic des maladies auto-immunes, intégrant une technologie de pointe basée sur l'IA pour une précision diagnostique accrue. Cette plateforme est conçue pour améliorer la détection précoce des maladies auto-immunes, notamment la polyarthrite rhumatoïde (PR) et le lupus érythémateux disséminé (LED), en proposant des tests automatisés à haut débit avec une réduction des erreurs humaines. L'intégration de l'IA permet un diagnostic plus rapide et plus précis, améliorant ainsi les résultats pour les patients.

- En octobre 2024, Abbott a dévoilé son nouvel outil de diagnostic des maladies auto-immunes lors du congrès annuel de l'AACC. Cet outil utilise une technologie d'immuno-essai de nouvelle génération pour détecter simultanément plusieurs auto-anticorps. En élargissant la gamme d'auto-anticorps détectables en un seul test, cette innovation vise à améliorer l'efficacité diagnostique et à aider les cliniciens à prendre des décisions plus éclairées lors du diagnostic de maladies auto-immunes telles que la thyroïdite et la sclérodermie.

- En septembre 2024, Thermo Fisher Scientific a lancé un kit de test d'auto-immunité nouvelle génération, capable d'identifier les auto-anticorps avec une sensibilité et une spécificité accrues. Ce kit de diagnostic est conçu pour fournir aux cliniciens des résultats plus précis pour les maladies auto-immunes complexes telles que la polyarthrite rhumatoïde et le lupus érythémateux disséminé (LED), même aux premiers stades de la maladie. Ce lancement s'inscrit dans le cadre des efforts continus de Thermo Fisher Scientific pour étendre les capacités de diagnostic des maladies auto-immunes, permettant des traitements plus précoces et plus précis.

- En septembre 2024, Bio-Rad Laboratories a annoncé le lancement mondial de son nouveau panel de diagnostic des maladies auto-immunes, qui combine plusieurs biomarqueurs pour offrir une vision plus complète de la progression des maladies auto-immunes. Ce panel s'appuie sur des immuno-essais multiplex avancés, offrant un débit plus élevé, une sensibilité de détection améliorée et des résultats plus rapides. Ce lancement devrait améliorer la prise de décision clinique et réduire le délai de diagnostic pour des maladies telles que la PR et le lupus érythémateux disséminé (LED).

- En décembre 2024, Quest Diagnostics a lancé un service révolutionnaire de diagnostic des maladies auto-immunes. Ce service utilise des algorithmes d'IA pour analyser les résultats des tests en temps réel, fournissant ainsi aux cliniciens un retour instantané sur l'état du patient. Ce service est conçu pour améliorer la précision et la rapidité du diagnostic des maladies auto-immunes, notamment pour les pathologies complexes comme le LES et la sclérodermie. Il devrait également améliorer les résultats des patients grâce à une intervention plus précoce.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.