Global Automated Dispensing Machines Market

Taille du marché en milliards USD

TCAC :

%

USD

5.80 Billion

USD

9.96 Billion

2025

2033

USD

5.80 Billion

USD

9.96 Billion

2025

2033

| 2026 –2033 | |

| USD 5.80 Billion | |

| USD 9.96 Billion | |

| % | |

|

Marché mondial des distributeurs automatiques, par type (centralisé et décentralisé), technologie (systèmes entièrement automatisés, systèmes semi-automatisés et systèmes assistés manuellement), application (dans le patient et hors du patient), utilisateur final (hôpitaux et pharmacies) Tendances et prévisions de l'industrie à 2033

Marché des distributeurs automatiquesAperçu général

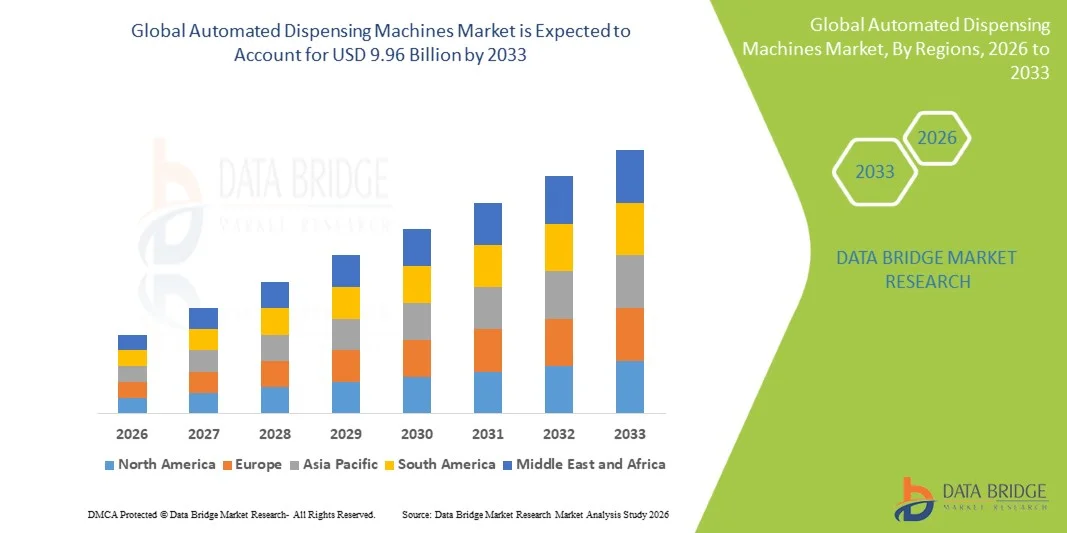

Le marché des distributeurs automatiques a été évalué à5,80 milliards de dollars en 2025et devrait atteindre9,96 milliards de dollars en 2033, croissance à unTCAC de 7,00% de 2026 à 2033. Le marché connaît une expansion constante due à la demande croissante de médicaments, à la pression croissante exercée sur les systèmes de santé pour réduire les erreurs de distribution humaine et à l'adoption rapide de solutions d'automatisation des pharmacies hospitalières.

La prévalence croissante des maladies chroniques et l'augmentation des admissions de patients dans les hôpitaux augmentent considérablement le volume des médicaments, ce qui pousse les fournisseurs de soins de santé à adopter des distributeurs automatiques pour un contrôle efficace des stocks et une distribution plus rapide des médicaments. De plus, des cadres réglementaires stricts axés sur la sécurité des patients et la traçabilité des médicaments accélèrent le passage des opérations manuelles de pharmacie à des systèmes de distribution automatisés centralisés et décentralisés.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des distributeurs automatiques avec la plus grande part des revenus de 39,12 % en 2025, appuyée par une infrastructure de soins de santé de pointe, une forte adoption de systèmes d'automatisation des pharmacies et une réglementation stricte axée sur la sécurité des médicaments et la réduction des erreurs.

- Le segment centralisé a dominé le marché avec une part de 45,37 % en 2025, en raison de son déploiement généralisé dans les grandes pharmacies hospitalières et les établissements de soins de santé à forte intensité.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,6 % entre 2026 et 2033, alimenté par l'expansion rapide des hôpitaux, l'augmentation de la numérisation des soins de santé et l'adoption croissante de solutions pharmaceutiques automatisées en Chine, en Inde et au Japon.

- La décentralisation est le type de simulation dont la croissance est la plus rapide, qui devrait enregistrer un TCAC de 7,8 %, en raison de l'augmentation de la demande de médicaments au point de soins et de l'accélération de la prestation des médicaments dans les unités de soins essentiels.

- Le segment des systèmes entièrement automatisés a dominé la catégorie des technologies avec une part des revenus de 42,18 % en 2025, en raison de la demande croissante de médicaments à haute précision et de l'intervention humaine minimale.

- Les patients représentaient 47,03 % du marché, en raison des volumes élevés de médicaments dans les hôpitaux et de la nécessité d'un contrôle strict de l'administration des médicaments.

- Le segment Out-Patient est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 7,6 %, sous l'effet de la demande croissante pour l'exécution rapide des ordonnances et l'automatisation des pharmacies de détail.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 5,80 milliards de dollars

- Valeur marchande prévue (2033) : 9,96 milliards de dollars

- Prévisions CAGR (2026-2033): 7,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des distributeurs automatiquesSegmentation

|

Attributs |

Clé de distributeur automatiquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·omnicell, Inc. (États-Unis) ·BD(États-Unis) ·Baxter(États-Unis) ·Swisslog Healthcare AG(Suisse) ·Santé Capsa(États-Unis) · ARXIUM Inc. (Canada) · ScriptPro LLC (États-Unis) · Talyst Systems LLC (États-Unis) · Yuyama Co., Ltd. (Japon) · Willach Pharmacie Solutions GmbH (Allemagne) · Pearson Medical Technologies (États-Unis) · Cerner Corporation (États-Unis) · McKesson Corporation (États-Unis) · Parata Systems, LLC (États-Unis) · Aesynt Inc. (États-Unis) · Automatisation pharmaceutique Meditech (États-Unis) · MedDispense LLC (États-Unis) · Solutions médicales TouchPoint (États-Unis) · Solutions pharmaceutiques innovantes (U.S.) · Omnicell International (Royaume-Uni) |

|

Possibilités de marché |

· Extension des distributeurs automatiques dans les centres de chirurgie ambulatoire · Intégration de la gestion prédictive des stocks axée sur l'IA · L'adoption croissante de systèmes de distribution décentralisés reliés au cloud |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des distributeurs automatiques

Tendance: Extension des systèmes d'automatisation des pharmacies des hôpitaux intelligents

Les hôpitaux déploient de plus en plus de machines automatisées intégrées de distribution reliées aux dossiers médicaux électroniques et aux systèmes d'information des hôpitaux afin de rationaliser les flux de travail des médicaments et de réduire les erreurs de distribution. L'utilisation du suivi en temps réel de l'inventaire, du marquage RFID et de la vérification du code à barres améliore la traçabilité des médicaments et améliore la sécurité des patients dans les établissements de soins de santé à volume élevé. Les pharmacies s'orientent également vers des modèles décentralisés de distribution, ce qui permet d'accélérer l'accès aux médicaments au point de soins et de réduire la charge de travail des services de pharmacie centrale. Par exemple, de grands réseaux hospitaliers aux États-Unis et en Europe mettent en place des cabinets de distribution intelligents entièrement intégrés dans les services de soins intensifs et d'urgence.

Dynamique du marché des distributeurs automatiques

Le moteur clé du marché : mettre l'accent sur l'innocuité des médicaments et la réduction des erreurs dans les hôpitaux

L'incidence croissante des erreurs médicamenteuses et des effets indésirables des médicaments pousse les fournisseurs de soins de santé à adopter des distributeurs automatiques comme solution de sécurité critique dans les pharmacies et les milieux cliniques des hôpitaux. Ces systèmes améliorent l'exactitude de la distribution des médicaments, assurent un accès contrôlé aux médicaments à risque élevé et permettent des pistes de vérification automatisées pour se conformer aux règlements sur les soins de santé. L'augmentation des admissions de patients et l'augmentation du fardeau des maladies chroniques augmentent encore le volume des ordonnances, ce qui rend l'automatisation essentielle à l'efficacité opérationnelle. Par exemple, de grands systèmes de soins de santé partout en Amérique du Nord déploient des cabinets de distribution automatisés dans les services hospitaliers pour améliorer l'exactitude des médicaments et l'efficacité des processus.

Principales contraintes/problèmes : coûts élevés de déploiement et d'entretien des systèmes de distribution avancés

Un défi majeur sur le marché des distributeurs automatiques est l'investissement initial élevé requis pour l'installation, l'intégration avec les systèmes informatiques hospitaliers et la maintenance continue des composants matériels et logiciels. Les petits hôpitaux et les pharmacies indépendantes se heurtent souvent à des contraintes financières pour adopter des systèmes entièrement automatisés en raison des coûts associés aux mises à niveau, aux licences et à la formation du personnel. En outre, les temps d'arrêt du système et la complexité technique peuvent augmenter encore les dépenses opérationnelles et limiter l'adoption dans les établissements de soins de santé sensibles aux coûts. Par exemple, les hôpitaux de taille moyenne dans les économies émergentes continuent souvent de s'appuyer sur des systèmes semi-automatisés en raison de restrictions budgétaires et de lacunes dans l'infrastructure.

Opportunité de marché clé : Expansion des solutions d'automatisation des pharmacies compatibles avec le cloud et l'IA

L'intégration de l'intelligence artificielle et des plates-formes basées sur le cloud avec des distributeurs automatiques offre d'importantes possibilités de croissance en permettant la gestion prédictive des stocks, la surveillance en temps réel et le contrôle centralisé sur les réseaux hospitaliers multi-emplacements. Ces technologies aident à réduire les stocks de médicaments, à optimiser l'efficacité de la chaîne d'approvisionnement et à améliorer la prise de décisions dans les opérations pharmaceutiques. L'adoption croissante de la télésanté et des écosystèmes hospitaliers numériques accélère encore la demande de solutions de distribution évolutives et connectées. Par exemple, les fournisseurs de soins de santé déploient de plus en plus de systèmes de distribution en nuage pour gérer la distribution des médicaments dans les grandes chaînes hospitalières et les établissements de soins de longue durée.

Étendue du marché des distributeurs automatiques

Le marché des distributeurs automatiques est segmenté en fonction du type, de la technologie, de l'application et de l'utilisateur final.

- Par type

Sur la base du type, le marché des distributeurs automatiques est segmenté en systèmes centralisés et décentralisés. Le segment centralisé a dominé le marché avec une part de 45,37 % en 2025, en raison de son déploiement généralisé dans les grandes pharmacies hospitalières et les établissements de soins de santé à forte intensité. Ces systèmes permettent un stockage efficace des médicaments en vrac, une distribution contrôlée et une gestion centralisée des stocks, ce qui réduit considérablement les erreurs de médication. Les hôpitaux préfèrent les systèmes centralisés en raison d'un meilleur suivi de la conformité, d'une meilleure coordination des flux de travail et d'une réduction des doubles emplois. L'intégration aux systèmes d'information hospitalière améliore encore l'efficacité et la précision opérationnelles. Toutefois, la complexité de l'installation et les exigences en matière d'infrastructure limitent l'adoption dans les établissements de soins de petite taille. Malgré cela, les systèmes centralisés continuent de conduire en raison de leur évolutivité et de leur grande adéquation aux grands réseaux de soins de santé.

On s'attend à ce que le segment décentralisé enregistre la croissance la plus rapide à un TCAC de 7,8 %, de 2026 à 2033, en raison de l'augmentation de la demande d'accès aux médicaments aux points de soins et de l'accélération de la prestation des médicaments dans les unités de soins critiques. Ces systèmes améliorent le temps d'intervention en permettant aux infirmières et aux cliniciens d'accéder aux médicaments directement au niveau de la salle. Ils réduisent la dépendance à l'égard des pharmacies centrales et améliorent l'efficacité des processus dans les situations d'urgence. L'adoption croissante en UCI, en services d'urgence et en unités chirurgicales favorise la croissance. Les progrès dans la connectivité cloud et la synchronisation des stocks en temps réel renforcent encore le déploiement. L'importance croissante accordée aux modèles de soins axés sur le patient accélère également l'adoption à l'échelle mondiale.

- Par technologie

Sur la base de la technologie, le marché est segmenté en systèmes entièrement automatisés, systèmes semi-automatisés et systèmes assistés manuellement. Le segment des systèmes entièrement automatisés a dominé le marché avec une part de 42,18 % en 2025, en raison de la demande croissante de médicaments à haute précision et de l'intervention humaine minimale. Ces systèmes réduisent considérablement les erreurs de médication par la vérification du code à barres, le suivi RFID et les mécanismes de dosage automatisés. Les hôpitaux préfèrent les systèmes entièrement automatisés pour leur capacité à rationaliser les flux de travail des pharmacies et à assurer la conformité à la réglementation. L'intégration aux dossiers de santé électroniques améliore la traçabilité et la prise de décisions cliniques. Ces systèmes sont largement adoptés dans les grands établissements de soins de santé avec des volumes élevés de patients. Les progrès technologiques continus renforcent encore leur domination.

Le segment des systèmes semi-automatisés devrait enregistrer la croissance la plus rapide à un TCAC de 7,4 % de 2026 à 2033, en raison de la rentabilité et d'un déploiement plus facile dans les hôpitaux et les pharmacies de taille moyenne. Ces systèmes combinent supervision manuelle et automatisation, offrant une approche équilibrée pour les installations avec des contraintes budgétaires. Ils améliorent la précision de distribution tout en maintenant la flexibilité opérationnelle. L'adoption croissante dans les régions en développement favorise la croissance en raison du manque d'infrastructures d'automatisation des soins de santé. L'amélioration des systèmes entièrement automatisés favorise également l'adoption progressive. La demande croissante de solutions d'automatisation évolutives est à l'origine de l'expansion de ce segment.

- Par demande

Sur la base de l'application, le marché est segmenté en soins hospitaliers et ambulatoires. Le segment In-Patient a dominé le marché avec une part de 47,03 % en 2025, sous l'effet des volumes élevés de médicaments dans les hôpitaux et de la nécessité d'un contrôle strict de l'administration des médicaments. Les distributeurs automatiques en milieu hospitalier améliorent la précision des médicaments, réduisent la charge de travail des infirmières et améliorent la sécurité des patients. Les hôpitaux comptent beaucoup sur ces systèmes dans les soins intensifs, les services chirurgicaux et les services de médecine générale. L'intégration avec les flux de travail des hôpitaux garantit la disponibilité des médicaments en temps opportun et réduit les retards dans le traitement. L'augmentation du fardeau des maladies chroniques renforce encore la demande des malades hospitalisés. Ce segment demeure dominant en raison des besoins en médicaments continus et à haute fréquence.

Le segment Out-Patient devrait enregistrer la croissance la plus rapide à un TCAC de 7,6 % entre 2026 et 2033, en raison de la demande croissante pour l'exécution rapide des ordonnances et l'automatisation des pharmacies de détail. Ces systèmes réduisent le temps d'attente et améliorent l'expérience client dans les services ambulatoires et de détail. L'adoption croissante dans les chaînes pharmaceutiques et les centres de soins ambulatoires favorise l'expansion. L'intégration aux prescriptions numériques et aux plateformes de télésanté accroît encore l'efficacité. La préférence accrue des patients pour les soins de santé rapides accélère l'adoption. L'expansion des réseaux de pharmacies de détail contribue également à la croissance du segment.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux et pharmacies. Le segment des hôpitaux a dominé le marché avec une part de 53,26 % en 2025, en raison du déploiement à grande échelle de systèmes automatisés de distribution pour la gestion centralisée des médicaments. Les hôpitaux bénéficient d'un meilleur contrôle des stocks, d'une réduction des erreurs de médication et d'une meilleure conformité aux règlements de sécurité. Ces systèmes sont essentiels pour gérer les flux d'entrée élevés des patients et les flux de traitement complexes. L'intégration à l'infrastructure de TI hospitalière assure un suivi et des rapports sans faille des médicaments. L'investissement continu dans l'automatisation hospitalière renforce encore la domination. Ce segment demeure le plus important en raison de la forte dépendance envers les systèmes de soins hospitaliers.

Le segment Pharmacies devrait enregistrer la croissance la plus rapide à un TCAC de 7,9 % de 2026 à 2033, en raison de l'adoption croissante de l'automatisation de détail et de la transformation numérique de la pharmacie. Les pharmacies utilisent de plus en plus des distributeurs automatiques pour améliorer la rapidité, la précision et l'efficacité du service à la clientèle. La croissance des pharmacies en chaîne et des services d'exécution des ordonnances en ligne appuie l'adoption. Ces systèmes aident à réduire les coûts opérationnels et à optimiser la gestion des stocks. La demande croissante de médicaments sans contact et efficaces accélère la croissance. L'expansion de l'infrastructure de soins de santé de détail au niveau mondial stimule également ce segment.

Analyse régionale du marché des distributeurs automatiques

L'Amérique du Nord a dominé le marché des distributeurs automatiques avec la plus grande part des revenus de 39,12 % en 2025, appuyée par une infrastructure de soins de santé de pointe, une forte adoption de systèmes d'automatisation des pharmacies et une réglementation stricte axée sur la sécurité des médicaments et la réduction des erreurs. La région bénéficie également du déploiement généralisé de cabinets de distribution automatisés dans les hôpitaux, les établissements de soins de longue durée et les pharmacies de détail, ainsi que de la forte intégration des systèmes de DSE et d'information hospitalière. L'augmentation des dépenses de soins de santé, l'augmentation des taux d'admission des patients et l'accent croissant mis sur la réduction des erreurs de médication continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché des distributeurs automatiques américains

Le marché des distributeurs automatiques américains connaît une croissance forte et soutenue en raison de l'augmentation des investissements dans l'automatisation hospitalière, de la pression accrue pour réduire les erreurs de médicaments et de cadres réglementaires stricts axés sur la sécurité des patients et la traçabilité des médicaments. Les hôpitaux de tout le pays déploient rapidement des cabinets de distribution automatisés et des systèmes de pharmacie centralisés pour rationaliser la gestion des médicaments et améliorer l'efficacité du processus clinique. La présence d'une infrastructure informatique de pointe dans le domaine des soins de santé, y compris l'intégration généralisée des dossiers de santé électroniques (DSE) et des systèmes d'information hospitalière, accélère encore l'adoption. En outre, le fardeau croissant des maladies chroniques et les taux élevés d'admission des patients augmentent le volume des ordonnances, ce qui rend l'automatisation essentielle à l'efficacité opérationnelle. Les progrès technologiques continus, comme la vérification des médicaments à base d'IA, le suivi de la RFID et la surveillance des stocks en temps réel, améliorent l'exactitude et réduisent le gaspillage. Une forte adoption dans les hôpitaux, les centres de soins ambulatoires et les établissements de soins de longue durée continue de renforcer les États-Unis en tant que premier marché mondial.

Europe Distributeurs automatiques Aperçu du marché

Le marché européen des distributeurs automatiques de machines reste un facteur clé de recettes à l'échelle mondiale, soutenu par des systèmes de soins de santé bien établis, de solides exigences réglementaires et une forte concentration sur les normes de sécurité des patients. Les hôpitaux et les pharmacies de toute la région adoptent de plus en plus des systèmes automatisés de distribution pour réduire les erreurs de médication, améliorer la traçabilité et optimiser les opérations pharmaceutiques. Les initiatives gouvernementales visant à promouvoir la numérisation des soins de santé et la modernisation des hôpitaux encouragent l'adoption de technologies de distribution avancées. La région bénéficie également d'investissements importants dans des systèmes de pharmacie décentralisés, permettant un accès plus rapide et plus efficace aux médicaments dans les établissements de soins. L'adoption croissante de systèmes RFID et l'intégration avec les plateformes d'information hospitalières renforcent la transparence opérationnelle. De plus, le vieillissement de la population et l'augmentation de la demande de services de soins de longue durée rendent encore plus nécessaire des solutions efficaces de gestion des médicaments dans toute l'Europe.

U.K. Aperçu du marché des distributeurs automatiques

Le marché des machines automatiques de distribution au Royaume-Uni connaît une expansion constante grâce aux programmes de modernisation en cours du NHS, à la demande croissante de flux de travail efficaces dans les hôpitaux et à l'attention croissante accordée à la réduction des erreurs de distribution de médicaments. Les fournisseurs de soins de santé investissent de plus en plus dans les systèmes de pharmacie automatisés pour améliorer l'exactitude, réduire la charge de travail manuelle et améliorer la sécurité des patients. L'évolution croissante vers l'infrastructure numérique de soins de santé, y compris les systèmes de gestion des médicaments basés sur le cloud, favorise l'intégration entre les réseaux hospitaliers. En outre, les hôpitaux adoptent des systèmes de vérification du code à barres et de suivi des stocks en temps réel pour assurer la conformité et améliorer l'efficacité opérationnelle. La demande croissante d'un traitement plus rapide en milieu hospitalier et externe accélère encore l'adoption. L'accent mis sur l'efficacité des soins de santé et l'optimisation des coûts continue de faire du Royaume-Uni un marché clé en Europe.

Allemagne Distributeurs automatiques Aperçu du marché

Le marché allemand des distributeurs automatiques connaît une croissance constante, soutenu par une solide base de production pharmaceutique, une infrastructure hospitalière avancée et l'adoption croissante de technologies d'automatisation des soins de santé. Les hôpitaux déploient des systèmes automatisés de distribution pour améliorer la précision des médicaments, réduire les erreurs humaines et améliorer l'efficacité du contrôle des stocks. L'Allemagne accorde une grande importance à la conformité réglementaire et à la sécurité des patients. Les progrès technologiques continus, y compris l'intégration de systèmes d'aide à la décision basés sur l'IA et le suivi automatisé des médicaments, améliorent l'efficacité des processus. En outre, les investissements croissants dans la transformation numérique des hôpitaux et les systèmes de santé intelligents renforcent la croissance du marché. L'accent mis par le pays sur les soins de santé de précision et l'efficacité opérationnelle continue de favoriser l'adoption généralisée dans les hôpitaux et les pharmacies.

Asia-Pacific Automated Dispensing Machines Market Insight

Le marché des distributeurs automatiques Asie-Pacifique devrait connaître une croissance rapide et robuste, grâce à l'expansion des infrastructures de santé, à l'augmentation des admissions dans les hôpitaux et à l'augmentation des investissements publics dans la modernisation des soins de santé. Des pays comme la Chine, l'Inde et le Japon connaissent une forte adoption de systèmes pharmaceutiques automatisés en raison de la sensibilisation croissante à la sécurité et à l'efficacité des médicaments. La région bénéficie également d'une transformation numérique rapide des soins de santé, y compris l'intégration des systèmes hospitaliers intelligents et des plateformes électroniques de prescription. La demande croissante de distribution efficace des médicaments dans les hôpitaux à forte densité de patients accélère l'adoption. En outre, l'augmentation des dépenses de santé et l'expansion des réseaux hospitaliers privés soutiennent le déploiement à grande échelle. L'importance croissante accordée à la réduction des erreurs de médication et à l'amélioration des résultats des patients fait de l'automatisation une priorité essentielle dans les systèmes de santé de l'Asie et du Pacifique.

Japon Distributeurs automatiques Aperçu du marché

Le marché japonais des distributeurs automatiques connaît une croissance constante due au vieillissement de la population, à la forte demande de soins de santé et à l'importance accordée à la précision et à la sécurité des soins médicaux. Les hôpitaux et les pharmacies adoptent de plus en plus des systèmes automatisés de distribution pour réduire les erreurs humaines, améliorer la précision des médicaments et rationaliser l'efficacité des processus. L'infrastructure de soins de santé avancée du pays soutient l'intégration généralisée de la robotique, des systèmes de surveillance basés sur l'IA et des dossiers médicaux électroniques avec les technologies de distribution. En outre, l'accent mis sur l'efficacité de la prestation des soins de santé et l'optimisation du travail encourage l'adoption d'automatisation dans les hôpitaux. L'innovation continue dans la robotique médicale et les systèmes de santé intelligents renforce encore la pénétration du marché. L'accent mis sur l'amélioration de la sécurité des patients et de l'efficacité opérationnelle continue de stimuler l'expansion à long terme du marché.

Chine Distributeur automatique Machines Aperçu du marché

Le marché chinois des distributeurs automatiques de machines connaît une croissance rapide en raison de l'expansion à grande échelle de l'infrastructure de soins de santé, de l'augmentation des initiatives de modernisation des hôpitaux et d'un solide soutien gouvernemental à la transformation numérique des soins de santé. Les hôpitaux adoptent de plus en plus des systèmes automatisés de distribution pour améliorer l'exactitude des médicaments, réduire les inefficacités opérationnelles et améliorer la sécurité des patients. L'augmentation des volumes de patients et l'élargissement de l'accès aux soins de santé créent une forte demande de solutions d'automatisation pharmaceutique efficaces. L'intégration de l'IA, de l'IoT et des systèmes hospitaliers intelligents améliore encore les capacités de gestion des médicaments. En outre, les investissements croissants dans les établissements de santé publics et privés accélèrent le déploiement dans les villes et les villes de niveau 2. Une sensibilisation accrue à la réduction des erreurs de médication et aux progrès technologiques rapides place la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché des distributeurs automatiques

L'industrie des distributeurs automatiques est principalement dirigée par des entreprises bien établies, notamment :

- Omnicell, Inc. (États-Unis)

- BD (États-Unis)

- Baxter (États-Unis)

- Swisslog Healthcare AG (Suisse)

- Capsa Healthcare (États-Unis)

- ARxIUM Inc. (Canada)

- ScriptPro LLC (États-Unis)

- Talyst Systems LLC (États-Unis)

- Yuyama Co., Ltd. (Japon)

- Willach Pharmacie Solutions GmbH (Allemagne)

- Pearson Medical Technologies (États-Unis)

- Cerner Corporation (États-Unis)

- Société McKesson (États-Unis)

- Parata Systems, LLC (États-Unis)

- Aesynt Inc. (États-Unis)

- Pharmacie Meditech Automation (États-Unis)

- MedDispense LLC (États-Unis)

- Solutions médicales TouchPoint (États-Unis)

- Solutions pharmaceutiques innovantes (U.S.)

- omnicell International (Royaume-Uni)

Les derniers développements du marché des distributeurs automatiques

- En août 2024, Omnicell, l'un des principaux fournisseurs de solutions d'automatisation de la gestion des médicaments, a annoncé le lancement de son service Central Med Automation, conçu pour rationaliser la distribution centralisée de médicaments dans l'ensemble des systèmes de soins de santé en utilisant la robotique et les plateformes logicielles intelligentes. La solution vise à améliorer la précision des médicaments, à réduire la manipulation manuelle et à améliorer l'efficacité opérationnelle en intégrant la distribution automatisée avec des flux de travail centralisés. Ce développement renforce la position d'Omnicell dans l'automatisation des pharmacies au niveau de l'entreprise et soutient le virage croissant vers des modèles centralisés de gestion des médicaments dans les hôpitaux

- En mars 2024, Becton Dickinson (BD) a publié des capacités améliorées pour sa plateforme de distribution automatisée de médicaments PyxisTM, en mettant l'accent sur une meilleure visibilité des stocks, des analyses avancées et une intégration plus étroite avec les systèmes de dossiers médicaux électroniques des hôpitaux. La mise à jour est conçue pour réduire les erreurs de médicaments, améliorer le suivi contrôlé des substances et optimiser les flux de travail des pharmacies dans les milieux hospitaliers. Ce développement renforce le leadership du BD dans la gestion intelligente des médicaments et soutient la demande croissante de systèmes de distribution de données connectés

- En septembre 2023, Capsa Healthcare a apporté des améliorations à ses solutions de distribution automatisées, en mettant l'accent sur les améliorations de la conception modulaire, l'optimisation des flux de travail et les fonctions de sécurité des médicaments. Les systèmes améliorés sont conçus pour aider les hôpitaux et les services ambulatoires à améliorer l'efficacité de la distribution et à réduire les goulets d'étranglement opérationnels. Ce lancement reflète la demande croissante de systèmes d'automatisation des pharmacies modulables et flexibles dans tous les milieux de santé

- En juillet 2022, Baxter International a annoncé des améliorations à son écosystème avancé de sécurité des médicaments et de gestion de la perfusion, intégrant des outils logiciels améliorés pour soutenir la distribution automatisée des flux de travail dans les établissements de soins. Les améliorations sont axées sur la réduction des risques liés à l'administration de médicaments, l'amélioration de l'interopérabilité avec les systèmes hospitaliers et l'amélioration du soutien à la décision clinique. Ce développement reflète la stratégie de Baxter-

- En novembre 2021, Swisslog Healthcare a élargi son déploiement de systèmes automatisés de gestion des médicaments et d'automatisation des pharmacies dans plusieurs hôpitaux d'Amérique du Nord. L'expansion comprend le stockage robotique, l'automatisation de distribution et des systèmes intégrés de flux de travail conçus pour améliorer la précision des médicaments et réduire l'intervention manuelle. Cette initiative met en évidence l'adoption croissante de solutions d'automatisation de bout en bout dans les opérations pharmaceutiques hospitalières

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.