Global Automated Guided Vehicles Market

Taille du marché en milliards USD

TCAC :

%

USD

2.69 Billion

USD

4.29 Billion

2024

2032

USD

2.69 Billion

USD

4.29 Billion

2024

2032

| 2025 –2032 | |

| USD 2.69 Billion | |

| USD 4.29 Billion | |

| % | |

|

Segmentation du marché mondial des véhicules à guidage automatique (VGA), par type de produit (chariot élévateur automatisé, dépanneuse/camion automatisé, unité de charge, chaîne de montage et usage spécifique), offre (logiciel embarqué et logiciel intégré), type de véhicule (véhicule tracteur, porte-unité de charge, transpalette, chariot élévateur, véhicules hybrides et autres), technologie de navigation (guidage laser, guidage magnétique, guidage visuel, guidage inductif, navigation naturelle et autres), application (logistique et entreposage, assemblage, emballage, chargement et déchargement de remorques, manutention des matières premières et autres), utilisateur final (secteur manufacturier, secteur de la vente en gros et de la distribution et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des véhicules à guidage automatique

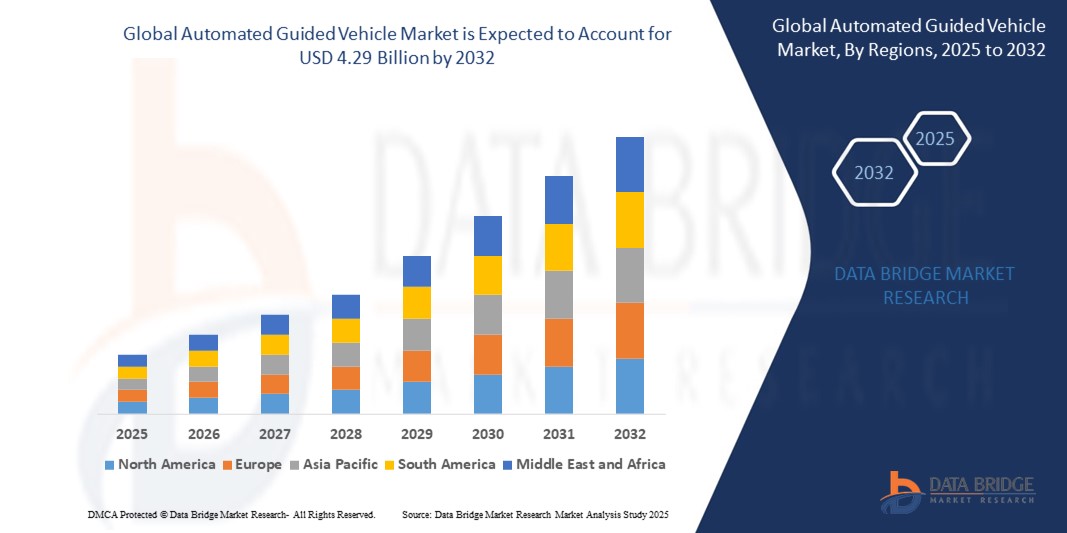

- La taille du marché mondial des véhicules à guidage automatique était évaluée à 2,69 milliards USD en 2024 et devrait atteindre 4,29 milliards USD d'ici 2032 , à un TCAC de 6,01 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'automatisation dans les secteurs de la fabrication, de la logistique et de l'entreposage, entraînée par la pénurie de main-d'œuvre, l'augmentation des coûts de main-d'œuvre et la recherche d'efficacité opérationnelle.

- De plus, l'intégration des AGV aux technologies de l'Industrie 4.0 telles que l'IoT, l'IA et l'apprentissage automatique permet des systèmes de manutention plus intelligents, plus flexibles et basés sur les données. Ces facteurs accélèrent l'adoption des AGV dans tous les secteurs, contribuant ainsi significativement à l'expansion du marché.

Analyse du marché des véhicules à guidage automatique

- Les véhicules à guidage automatique (VGA) sont des systèmes de transport autonomes utilisés pour la manutention et le déplacement de marchandises dans les entrepôts, les usines et les centres de distribution. Ils s'appuient sur des technologies telles que le guidage laser, les bandes magnétiques, la navigation visuelle et le routage basé sur l'IA pour effectuer des tâches répétitives efficacement et avec une intervention humaine minimale.

- Le déploiement croissant des AGV est principalement motivé par la nécessité d'améliorer l'efficacité de la chaîne d'approvisionnement, de réduire les coûts opérationnels et de minimiser les accidents du travail. De plus, l'adoption croissante du e-commerce, ainsi que l'essor des initiatives d'usines intelligentes, alimentent la demande de solutions d'automatisation évolutives et intelligentes telles que les AGV.

- L'Amérique du Nord a dominé le marché des véhicules à guidage automatique avec une part de 23,5 % en 2024, en raison de l'automatisation rapide de la fabrication et de la logistique, ainsi que de la forte adoption des pratiques de l'Industrie 4.0.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des véhicules à guidage automatique au cours de la période de prévision en raison de l'industrialisation rapide, des progrès technologiques et de l'activité croissante du commerce électronique.

- Le segment des véhicules tracteurs a dominé le marché avec une part de marché de 38,5 % en 2024, en raison de son utilisation intensive pour le transport de charges multiples sur de longues distances, notamment dans les grands entrepôts et les usines d'assemblage. Leur rentabilité et leur capacité à tracter une large gamme de remorques en font des véhicules très prisés pour la manutention de vrac.

Portée du rapport et segmentation du marché des véhicules à guidage automatique

|

Attributs |

Informations clés sur le marché des véhicules à guidage automatique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des véhicules à guidage automatique

« Demande croissante d'automatisation dans la logistique et la production »

- Le marché des véhicules à guidage automatique (AGV) connaît une croissance rapide, car les industries cherchent à automatiser la manutention des matériaux, à améliorer l'efficacité et à réduire les coûts de main-d'œuvre dans les environnements logistiques et de fabrication.

- Par exemple, des entreprises telles que Toyota Industries Corporation, KION Group et Daifuku Co., Ltd. intègrent les AGV aux technologies de l'Industrie 4.0, telles que les capteurs IoT et la gestion de flotte pilotée par l'IA, permettant un suivi en temps réel, une maintenance prédictive et un fonctionnement transparent dans les entrepôts et les usines intelligents.

- L'expansion des secteurs du commerce électronique et de la vente au détail stimule la demande d'AGV pour rationaliser l'exécution des commandes, la gestion des stocks et la livraison du dernier kilomètre, les principaux fournisseurs de services logistiques adoptant des solutions automatisées pour gérer des volumes croissants.

- L'efficacité énergétique et la durabilité deviennent des tendances clés, les fabricants développant des AGV qui utilisent des systèmes de batterie avancés et des matériaux respectueux de l'environnement pour soutenir les initiatives logistiques vertes

- La flexibilité et l'adaptabilité augmentent, car les AGV sont désormais conçus pour gérer une plus large gamme de tâches, du transport de palettes à l'intégration de chaînes de montage, dans divers secteurs.

- En conclusion, la convergence de l'automatisation, de la transformation numérique et de la durabilité positionne les AGV comme des atouts essentiels pour l'avenir de la logistique et de la fabrication, avec une innovation et une adoption continues attendues au cours de la prochaine décennie.

Dynamique du marché des véhicules à guidage automatique

Conducteur

« Demande croissante d'efficacité en matière de manutention »

- Le besoin d'une manutention des matériaux plus rapide, plus sûre et plus précise est l'un des principaux moteurs de l'adoption des AGV, car les entreprises cherchent à augmenter la productivité et à minimiser les erreurs humaines dans les entrepôts et les lignes de production.

- Par exemple, les constructeurs automobiles tels que BMW et les sociétés d'électronique telles que Foxconn déploient des AGV pour automatiser les tâches répétitives, réduire les accidents du travail et optimiser le flux de travail dans les opérations à grande et à petite échelle.

- L'évolutivité et la modularité des systèmes AGV modernes permettent aux entreprises d'étendre ou de reconfigurer leurs flottes en fonction de l'évolution des besoins opérationnels, prenant en charge une fabrication flexible et une logistique juste à temps.

- Les normes réglementaires et les exigences de sécurité incitent les organisations à investir dans des AGV répondant à des critères de conformité stricts, notamment en Europe et en Amérique du Nord.

- La R&D continue et les avancées technologiques rendent les AGV plus abordables, plus conviviaux et capables de s'intégrer à l'infrastructure informatique et d'automatisation existante, accélérant encore la croissance du marché.

Retenue/Défi

« Le coût d'investissement initial limite le taux d'adoption »

- Le coût initial élevé des systèmes AGV, y compris les véhicules, l'infrastructure de navigation et l'intégration avec les logiciels de gestion des installations, reste un obstacle important pour de nombreuses petites et moyennes entreprises.

- Par exemple, les petits fabricants et les prestataires logistiques peuvent avoir du mal à justifier leurs investissements par rapport à la manutention manuelle des matériaux ou à des alternatives moins automatisées.

- La maintenance, la formation et les mises à niveau du système augmentent le coût total de possession, ce qui a un impact sur le retour sur investissement à long terme et les taux d'adoption parmi les organisations soucieuses de leur budget.

- La complexité de la personnalisation des solutions AGV pour des environnements opérationnels uniques peut augmenter le temps et les dépenses de déploiement, décourageant certains utilisateurs potentiels

- La concurrence sur le marché et la sensibilité aux prix poussent des fournisseurs tels que Dematic et JBT Corporation à proposer des modèles de financement, de leasing ou de service flexibles, mais le coût reste un défi majeur pour une adoption plus large des AGV.

Portée du marché des véhicules à guidage automatique

Le marché est segmenté en fonction du type de produit, de l'offre, du type de véhicule, de la technologie de navigation, de l'application et de l'utilisateur final.

- Par type de produit

En fonction du type de produit, le marché des AGV est segmenté en chariots élévateurs automatisés, dépanneuses automatisées, unités de charge, lignes d'assemblage et véhicules à usage spécifique. Le segment des chariots élévateurs automatisés a représenté la plus grande part du chiffre d'affaires en 2024, grâce à son utilisation répandue dans les usines et les entrepôts. Les entreprises privilégient les chariots élévateurs automatisés en raison de leur capacité à manipuler efficacement des charges lourdes et de leur compatibilité avec les infrastructures de palettes existantes. Leur fonctionnement autonome réduit les coûts de main-d'œuvre et améliore la sécurité au travail en minimisant les erreurs humaines lors des opérations de levage et de transport.

Le segment des chaînes de montage devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce à l'automatisation croissante des usines de fabrication automobile et électronique. Ces AGV rationalisent les processus de production en garantissant un approvisionnement continu en pièces et en réduisant les temps d'arrêt, notamment dans les environnements exigeant une précision et une efficacité élevées. Leur adaptabilité aux différentes configurations des chaînes de production en fait un élément clé des initiatives d'usine intelligente.

- En offrant

En termes d'offre, le marché des AGV se divise en logiciels embarqués et logiciels intégrés. Le segment des logiciels embarqués a dominé le marché en 2024, les constructeurs privilégiant de plus en plus les systèmes embarqués qui assurent la prise de décision en temps réel, la détection des obstacles et l'optimisation des itinéraires. Ces systèmes sont essentiels pour garantir des opérations autonomes fluides, sans dépendance informatique externe.

Le segment des logiciels intégrés devrait connaître la croissance la plus rapide d'ici 2032, en raison de la demande croissante de gestion centralisée des flottes, de maintenance prédictive et de communication inter-véhicules. À mesure que les entreprises déploient des flottes plus importantes, les plateformes intégrées deviennent essentielles pour la surveillance, la planification et l'analyse des données en temps réel, favorisant ainsi l'intelligence opérationnelle dans l'ensemble de l'écosystème AGV.

- Par type de véhicule

En fonction du type de véhicule, le marché est segmenté en véhicules tracteurs, transporteurs de charges unitaires, transpalettes, chariots élévateurs, véhicules hybrides, etc. Le segment des véhicules tracteurs a dominé le chiffre d'affaires avec 38,5 % en 2024, grâce à son utilisation intensive pour le transport de charges multiples sur de longues distances, notamment dans les grands entrepôts et les usines d'assemblage. Leur rentabilité et leur capacité à tracter une large gamme de remorques en font des véhicules très prisés pour la manutention de vrac.

Le segment des véhicules hybrides devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, les entreprises recherchant une plus grande flexibilité dans la navigation et l'exécution des tâches. Ces AGV combinent de multiples fonctionnalités de transport et sont adaptables à différents secteurs d'activité, offrant l'évolutivité nécessaire aux installations de production ou de stockage dynamiques.

- Par la technologie de navigation

En fonction de la technologie de navigation, le marché des AGV est segmenté en guidage laser, guidage magnétique, guidage visuel, guidage inductif et navigation naturelle, entre autres. Le guidage laser a occupé la plus grande part de marché en 2024, grâce à sa grande précision et à sa compatibilité avec les configurations complexes. Les AGV à guidage laser sont idéaux pour les opérations à haut débit où la précision et la répétabilité des trajectoires sont essentielles.

Le segment de la navigation naturelle devrait connaître sa croissance la plus rapide d'ici 2032, grâce aux avancées de l'IA et des technologies de localisation et de cartographie simultanées (SLAM). Ces AGV ne nécessitent aucune modification d'infrastructure et s'adaptent aux environnements dynamiques, réduisant ainsi les coûts d'installation et offrant une solution flexible pour les installations dont l'agencement est fréquemment modifié.

- Par application

En fonction des applications, le marché est segmenté en logistique et entreposage, assemblage, emballage, chargement et déchargement de remorques, manutention des matières premières, etc. Le segment de la logistique et de l'entreposage a généré le chiffre d'affaires le plus élevé en 2024, porté par l'essor du e-commerce et le besoin croissant d'automatisation de l'exécution des commandes. Les AGV améliorent l'efficacité opérationnelle en réduisant l'intervention humaine et en assurant la circulation des marchandises 24h/24 et 7j/7.

Le secteur de l'emballage devrait connaître sa plus forte croissance d'ici 2032, les AGV étant de plus en plus utilisés pour la manutention des matériaux d'emballage, l'alimentation des lignes de conditionnement et le transfert des produits finis. Leur intégration aux opérations d'emballage réduit les temps de cycle et améliore la productivité, notamment dans les secteurs des biens de consommation courante et pharmaceutique.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des AGV est segmenté en secteurs manufacturier, de gros et de distribution, et autres. En 2024, le secteur manufacturier a dominé le marché, représentant une part substantielle grâce à son adoption généralisée dans les chaînes de production automobile, électronique et de machines lourdes. Les AGV contribuent à la production allégée en réduisant les délais, en améliorant la traçabilité des matériaux et en garantissant une livraison juste à temps.

Le secteur du commerce de gros et de la distribution devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par la numérisation rapide des chaînes d'approvisionnement et la pression pour accélérer les délais de traitement des commandes. Face aux attentes croissantes des consommateurs en matière de livraisons plus rapides, les AGV permettent aux entrepôts d'automatiser les processus de tri, de préparation de commandes et d'expédition avec une plus grande efficacité.

Analyse régionale du marché des véhicules à guidage automatique

- L'Amérique du Nord a dominé le marché des véhicules à guidage automatique avec la plus grande part de revenus de 23,5 % en 2024, grâce à l'automatisation rapide de la fabrication et de la logistique, ainsi qu'à la forte adoption des pratiques de l'Industrie 4.0.

- La région bénéficie d'une infrastructure industrielle mature, de coûts de main-d'œuvre élevés favorisant l'automatisation et d'investissements importants dans la modernisation des entrepôts.

- L'accent croissant mis sur l'amélioration de l'efficacité opérationnelle, associé à la demande croissante de manutention sans contact, positionne les AGV comme un atout stratégique dans toutes les industries en Amérique du Nord.

Aperçu du marché américain des véhicules à guidage automatique

En 2024, les États-Unis ont représenté la plus grande part de chiffre d'affaires du marché nord-américain des AGV, grâce à l'importance croissante accordée à l'efficacité opérationnelle et à l'optimisation de la main-d'œuvre. L'essor rapide du e-commerce et des services logistiques tiers entraîne des investissements importants dans l'automatisation des entrepôts. Aux États-Unis, les AGV sont de plus en plus déployés dans les usines automobiles, les unités de transformation alimentaire et les centres de distribution afin de rationaliser la manutention et de réduire la dépendance à la main-d'œuvre. L'expansion des initiatives d'usines intelligentes et l'adoption croissante des technologies d'IA et d'IoT dans l'automatisation industrielle favorisent le déploiement des AGV dans des secteurs clés.

Aperçu du marché européen des véhicules à guidage automatique

En 2024, l'Europe détenait une part substantielle du marché mondial des AGV, portée par l'importance accordée par la région à l'automatisation, à l'ingénierie de précision et à la transformation numérique dans le secteur manufacturier. Des pays comme l'Allemagne, le Royaume-Uni et la France sont à l'avant-garde du déploiement des AGV dans les secteurs de l'automobile, de l'électronique et des équipements industriels. L'adoption de solutions d'automatisation durables et économes en énergie, ainsi qu'une réglementation favorable à l'innovation en matière d'infrastructures numériques et de robotique, stimulent la pénétration des AGV. Le réseau logistique européen bien établi et l'essor des échanges intrarégionaux accroissent encore la demande de solutions de manutention flexibles et intelligentes.

Aperçu du marché britannique des véhicules à guidage automatique

Le marché britannique des AGV devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, portée par l'augmentation des investissements dans l'automatisation des entrepôts, notamment en réponse à l'essor du e-commerce. Les entreprises exploitent les AGV pour pallier la pénurie croissante de main-d'œuvre et améliorer la rapidité et la précision des commandes. L'évolution croissante vers une logistique intelligente, combinée aux efforts d'optimisation de l'efficacité opérationnelle des réseaux de vente au détail et de distribution, favorise l'adoption des AGV. De plus, l'accent mis par le Royaume-Uni sur le développement durable et la mobilité intelligente favorise la transition vers des solutions de manutention automatisées et électriques.

Aperçu du marché allemand des véhicules à guidage automatique

L'Allemagne demeure l'un des principaux marchés européens pour les AGV, grâce à son environnement industriel de pointe et à son adoption précoce des principes de l'Industrie 4.0. Les entreprises allemandes investissent massivement dans l'automatisation pour maintenir leur compétitivité mondiale, notamment dans la production automobile et de machines lourdes. Les AGV sont essentiels à l'optimisation de l'intralogistique et à la flexibilité des lignes de production dans les usines intelligentes. L'accent mis par l'Allemagne sur l'innovation, l'excellence technique et les pratiques industrielles durables continue de stimuler la demande de systèmes AGV intelligents et performants, conformes aux normes d'efficacité énergétique et de sécurité.

Aperçu du marché des véhicules à guidage automatique en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide sur le marché des AGV entre 2025 et 2032, soutenu par une industrialisation rapide, des avancées technologiques et une activité e-commerce croissante. Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde adoptent les AGV dans divers secteurs, notamment l'industrie manufacturière, l'électronique grand public et l'entreposage, afin d'améliorer la productivité et de réduire la dépendance à la main-d'œuvre. La hausse des coûts de main-d'œuvre, l'adoption croissante du numérique et les initiatives gouvernementales en matière d'usines et de villes intelligentes sont des facteurs majeurs contribuant à la prolifération des AGV. La région bénéficie également de la présence de fabricants d'AGV rentables et du développement des infrastructures d'automatisation industrielle.

Aperçu du marché japonais des véhicules à guidage automatique

Le marché japonais des AGV connaît une croissance constante, porté par l'écosystème technologique avancé du pays et par une forte concentration sur l'efficacité de la production. L'adoption des AGV est particulièrement marquée dans les secteurs de l'automobile, de l'électronique et des semi-conducteurs, où la précision et la fiabilité sont essentielles. Le vieillissement de la population et la diminution de la main-d'œuvre japonaise poussent les entreprises à adopter des solutions automatisées pour maintenir leurs niveaux de production. L'intégration des AGV à l'IA, à la robotique et à l'IoT permet le développement de systèmes de transport intelligents qui s'inscrivent dans la vision japonaise d'usines et de réseaux logistiques intelligents entièrement automatisés.

Aperçu du marché chinois des véhicules à guidage automatique

En 2024, la Chine détenait la plus grande part de marché des AGV en Asie-Pacifique, grâce à son importante base industrielle, à l'automatisation croissante des processus industriels et aux initiatives gouvernementales visant à moderniser les capacités de production. Le pays investit massivement dans l'entreposage intelligent et la robotique afin d'améliorer l'efficacité logistique et de réduire la dépendance à la main-d'œuvre. Les entreprises chinoises exploitent les AGV pour améliorer leur productivité dans des secteurs tels que le e-commerce, l'automobile et les biens de consommation. De plus, la présence de nombreux fabricants nationaux d'AGV et le développement croissant de la R&D dans les technologies d'automatisation soutiennent l'expansion rapide du marché des AGV en Chine.

Part de marché des véhicules à guidage automatique

L'industrie des véhicules à guidage automatique est principalement dirigée par des entreprises bien établies, notamment :

- Robert Bosch GmbH (Allemagne)

- Hanwha Techwin Co., Ltd. (Corée du Sud)

- Honeywell International Inc. (États-Unis)

- Schneider Electric (France)

- Axis Communications AB (Suède)

- Johnson Controls (Irlande)

- Hangzhou Hikvision Digital Technology Co., Ltd. (Chine)

- NetApp (États-Unis)

- Dahua Technology (Chine)

- KEDACOM (Chine)

- Verint Systems Inc. (États-Unis)

- LTIMindtree Limited (Inde)

- AxxonSoft. (États-Unis)

- eInfochips (États-Unis)

- Panasonic Holdings Corporation (Japon)

- Panopto (États-Unis)

- Surveillance des rues (États-Unis)

- Eagle Eye Solutions Group Plc. (États-Unis)

- Arcules, Inc. (États-Unis)

Derniers développements sur le marché mondial des véhicules à guidage automatique

- En juillet 2024, Bastian Solutions, LLC a inauguré son nouveau site de production et d'exploitation à Noblesville, dans l'Indiana. Ce site consolidé, stratégiquement situé, devrait améliorer l'efficacité opérationnelle et la capacité de production de l'entreprise, consolider sa position concurrentielle sur le marché des véhicules à guidage automatique et répondre à la demande croissante de solutions d'automatisation avancées dans des secteurs clés.

- En juin 2023, Mitsubishi Logisnext Americas et Jungheinrich élargissent leur partenariat en créant Rocrich AGV Solutions en Amérique du Nord. Cette collaboration s'appuie sur l'expertise combinée de Jungheinrich et de Rocla pour proposer une gamme complète d'AGV et de chariots élévateurs automatisés, répondant aux besoins variés des clients, des applications standard aux applications spécialisées.

- En août 2022, Swissport lance un programme pilote à l'aéroport de Francfort, déployant des véhicules à guidage automatique (AGV) sans pilote pour les unités de chargement de son nouveau centre de fret. Cette initiative vise à optimiser l'efficacité en remplaçant le transport manuel de marchandises, témoignant ainsi de l'engagement de Swissport en faveur de solutions innovantes de logistique et de manutention du fret.

- En mars 2022, Third Wave Automation (TWA) et CLARK Material Handling Company ont annoncé un partenariat et dévoilé leurs projets pour le « TWA Reach », un chariot élévateur à mât rétractable automatisé dont le lancement est prévu au printemps 2023. Cette collaboration intègre la technologie d'automatisation et les capacités de gestion de flotte intelligente de TWA au chariot élévateur à mât rétractable NPX de CLARK, offrant ainsi des solutions avancées de manutention autonome.

- En mars 2022, KNAPP et Covariant renforcent leur collaboration pour développer des solutions robotiques basées sur l'IA. Axées sur l'amélioration de l'efficacité des entrepôts, leurs efforts conjoints se concentrent sur le robot Pick-it-Easy de KNAPP, reconnu pour sa polyvalence dans la manipulation d'articles variés. Ce partenariat vise à étendre sa présence sur le marché et à faire progresser la robotique basée sur l'IA dans la logistique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.