Global Automated Test Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

8.17 Billion

USD

12.42 Billion

2024

2032

USD

8.17 Billion

USD

12.42 Billion

2024

2032

| 2025 –2032 | |

| USD 8.17 Billion | |

| USD 12.42 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de test automatisés, par produit (ATE sans mémoire, ATE mémoire, ATE discret, autres), type (tests logiques, tests de circuits imprimés, tests d'interconnexion et de vérification), secteur d'activité (automobile, électronique grand public, aérospatiale et défense, informatique et télécommunications, santé, autres) - Tendances et prévisions du secteur jusqu'en 2032

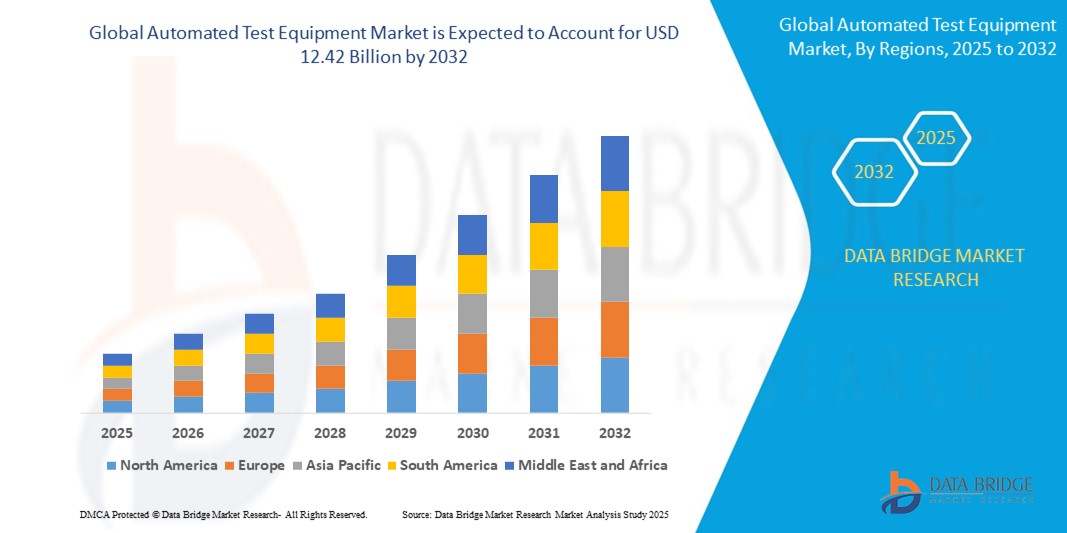

Taille du marché des équipements de test automatisés

- La taille du marché mondial des équipements de test automatisés était évaluée à 8,17 milliards USD en 2024 et devrait atteindre 12,42 milliards USD d'ici 2032 , à un TCAC de 5,38 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la complexité et le volume croissants des semi-conducteurs utilisés dans divers secteurs, notamment l'électronique grand public, l'automobile, les télécommunications et l'automatisation industrielle.

Analyse du marché des équipements de test automatisés

- Les équipements de test automatisés (ATE) jouent un rôle crucial dans la rationalisation des processus de test des composants électroniques, des semi-conducteurs et des systèmes, en améliorant la rapidité, la précision et la répétabilité de l'assurance qualité. Ces systèmes sont indispensables aux environnements de production à haut volume tels que l'électronique grand public, l'automobile, l'aérospatiale et les télécommunications, où des performances constantes et des temps de test réduits sont essentiels.

- La croissance du marché est principalement tirée par la complexité croissante des semi-conducteurs, l'adoption croissante des véhicules électriques (VE) et la forte demande d'électronique grand public et d'appareils compatibles 5G. Face à la taille et à la complexité croissantes des appareils, le besoin de systèmes ATE multifonctionnels et performants ne cesse de croître.

- L'Asie-Pacifique domine le marché mondial des équipements de test automatisés avec 51,87 % en 2024, grâce à la présence d'importants pôles de fabrication de semi-conducteurs dans des pays comme la Chine, Taïwan, la Corée du Sud et le Japon. L'industrialisation rapide, la forte demande de produits électroniques et les investissements importants dans les installations de production de puces accélèrent encore la croissance régionale.

- L'Amérique du Nord devrait connaître la croissance la plus rapide, alimentée par une R&D avancée dans la conception de semi-conducteurs, la présence d'entreprises technologiques de premier plan et la demande croissante de tests automatisés dans les secteurs de l'aérospatiale et de la défense. Les États-Unis sont particulièrement actifs dans le développement de systèmes ATE pour des applications à haute fiabilité.

- Le segment des ATE sans mémoire a dominé le marché avec la plus grande part de chiffre d'affaires (66,07 %) en 2024, grâce aux exigences de test élevées des microcontrôleurs, des puces logiques et des composants analogiques utilisés dans divers secteurs d'activité. Ce segment bénéficie d'une croissance soutenue dans l'électronique grand public et l'automobile.

Portée du rapport et segmentation du marché des équipements de test automatisés

|

Attributs |

Informations clés sur le marché des équipements de test automatisés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements de test automatisés

« L'intégration de l'IA et l'emballage avancé stimulent l'évolution des équipements de test »

- L'intégration croissante de l'intelligence artificielle (IA) et de l'apprentissage automatique pour le diagnostic prédictif, l'optimisation des tests et la détection des défauts est une tendance majeure qui façonne le marché des ATE. Cette tendance améliore la couverture des tests, réduit les temps de cycle et améliore la qualité des produits, notamment pour les conceptions de semi-conducteurs très complexes.

- De plus, l’essor des boîtiers de semi-conducteurs avancés (par exemple, les circuits intégrés 3D, les chiplets et les systèmes en boîtier) stimule la demande de systèmes ATE de nouvelle génération capables de gérer une intégration et des tests hétérogènes à plusieurs niveaux d’interconnexion.

Par exemple,

- En février 2025, Advantest a lancé une plateforme de diagnostic optimisée par l'IA pour son système ATE V93000, permettant la maintenance prédictive et la détection des pannes en temps réel. Cette innovation réduit les temps d'arrêt imprévus et améliore l'efficacité des tests, notamment pour les nœuds avancés et les chipsets 5G.

- Ces développements positionnent les systèmes ATE compatibles avec l’IA et prêts à être emballés comme des outils essentiels pour les environnements de fabrication de puces modernes.

Dynamique du marché des équipements de test automatisés

Conducteur

« Forte demande de semi-conducteurs dans les secteurs de la consommation et de l'automobile »

- Le marché des ATE est stimulé par la hausse exponentielle de la consommation mondiale de semi-conducteurs, tirée par les applications dans les smartphones, les véhicules électriques (VE), l'infrastructure 5G et le calcul haute performance.

- À mesure que les puces deviennent plus compactes, multifonctionnelles et critiques, des tests précis et automatisés deviennent indispensables pour le contrôle qualité et l'accélération de la mise sur le marché.

Par exemple,

- En juin 2024, les principaux fabricants de véhicules électriques en Europe ont augmenté la demande de systèmes ATE pour tester les modules d'alimentation en carbure de silicium (SiC) et les systèmes avancés d'assistance à la conduite (ADAS), invoquant la nécessité de tests à haut débit et à faible erreur dans des conditions réelles.

- Cette dépendance croissante à l’électronique dans les applications critiques accroît le rôle de l’ATE pour garantir la sécurité, les performances et la fiabilité des produits.

Retenue/Défi

« Coût élevé du développement et de la maintenance des systèmes de test »

- L’un des principaux défis du marché ATE est l’investissement en capital important requis pour développer et maintenir des systèmes de test évolutifs et performants.

- À mesure que les exigences de test évoluent avec chaque nouveau nœud semi-conducteur, les systèmes ATE doivent être fréquemment mis à niveau ou repensés, ce qui exerce une pression sur les budgets des fabricants et les délais de production des produits.

- En octobre 2024, une entreprise américaine de semi-conducteurs sans usine a signalé un retard dans le déploiement d'une nouvelle plateforme ATE en raison de la hausse des coûts d'intégration de la prise en charge des puces 7 nm et de l'analyse des tests basée sur l'IA. L'entreprise a subi un dépassement budgétaire de 20 % et a reporté la validation du produit de deux trimestres.

- Alors que l’innovation se poursuit, le coût et la complexité du maintien de la technologie à jour restent un obstacle majeur, en particulier pour les petits acteurs sans usine et les fabricants de niche.

Portée du marché des équipements de test automatisés

Le marché est segmenté sur la base du produit, du type et du secteur vertical.

- Par produit

Sur la base du produit, le marché mondial des équipements de test automatisés est segmenté en ATE sans mémoire, ATE à mémoire, ATE discret et autres.

Le segment des ATE sans mémoire a dominé le marché avec la plus grande part de chiffre d'affaires (66,07 %) en 2024, grâce aux exigences de test élevées des microcontrôleurs, des puces logiques et des composants analogiques utilisés dans divers secteurs d'activité. Ce segment bénéficie d'une croissance soutenue dans l'électronique grand public et l'automobile.

Le segment des mémoires ATE devrait connaître la croissance la plus rapide, avec un TCAC de 19,87 % entre 2025 et 2032, alimenté par la demande croissante de mémoires DRAM, Flash et avancées pour les smartphones, les centres de données et les applications basées sur l'IA. L'augmentation de la densité mémoire et le passage à des protocoles mémoire à haut débit incitent les fabricants à adopter des équipements de test mémoire spécialisés pour garantir vitesse, performances et fiabilité.

- Par type

Selon le type de produit, le marché est segmenté en tests logiques, tests de circuits imprimés (PCB) et tests d'interconnexion et de vérification. Le segment des tests logiques a représenté la plus grande part de marché en 2024 en raison de la demande croissante de validation fonctionnelle automatisée des composants numériques. Il joue un rôle essentiel dans les environnements de test à haut volume, notamment pour l'électronique grand public, les calculateurs automobiles et les dispositifs d'automatisation industrielle, où la précision et la synchronisation logiques sont cruciales.

Le segment des tests de circuits imprimés (PCB) devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est attribuée à la complexité croissante des PCB dans les smartphones, les véhicules électriques, les dispositifs médicaux et les systèmes aérospatiaux. Les fabricants investissent dans des plateformes ATE capables de valider rapidement des cartes multicouches et denses avec un minimum de défauts, ce qui améliore la qualité globale des produits et réduit les délais de mise sur le marché.

- Par Vertical

Sur le plan vertical, le marché est segmenté en : automobile, électronique grand public, aérospatiale et défense, informatique et télécommunications, et autres. Le segment de l'électronique grand public a enregistré le chiffre d'affaires le plus élevé en 2024, grâce à la production massive de smartphones, d'objets connectés, de tablettes et d'appareils électroménagers. Les systèmes de test automatisés sont essentiels pour tester à haut débit les systèmes sur puce (SoC), les modules RF et les composants de puissance, garantissant ainsi la conformité à des normes de performance de plus en plus strictes.

Le secteur automobile devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à l'électrification rapide des véhicules, à l'adoption croissante des systèmes ADAS et à l'intégration croissante des puces dans les systèmes d'infodivertissement et de contrôle. Les constructeurs automobiles s'appuient sur des technologies de conduite assistée (ATE) avancées pour répondre à des normes de qualité et de sécurité strictes, tout en accélérant les cycles de développement des véhicules électriques et autonomes.

Analyse régionale du marché des équipements de test automatisés

- L'Asie-Pacifique domine le marché des équipements de test automatisés avec la plus grande part de revenus de 51,87 % en 2024, tirée par l'expansion rapide de la production de semi-conducteurs dans des pays comme la Chine, Taïwan, la Corée du Sud et le Japon.

- La région bénéficie d'une forte présence des équipementiers, d'une production rentable et d'une demande croissante de smartphones, d'ordinateurs portables et d'appareils informatiques hautes performances. Les initiatives gouvernementales telles que les campagnes « Made in China 2025 » en Chine et « Make in India » en Inde stimulent également la production nationale de puces, augmentant ainsi la demande de solutions de test fiables et évolutives.

Aperçu du marché chinois des équipements de test automatisés

Le marché chinois des équipements de test automatisés (ATE) a représenté la plus grande part de chiffre d'affaires en 2024 en Asie-Pacifique, avec 79,88 %, grâce à des investissements massifs dans les usines de fabrication de semi-conducteurs et aux efforts soutenus par le gouvernement pour bâtir un écosystème de puces autonome. La demande intérieure de smartphones, de véhicules électriques et d'automatisation industrielle continue de croître, nécessitant des plateformes ATE rapides et précises. Les fournisseurs chinois d'ATE se développent également pour être compétitifs à l'échelle mondiale, intensifiant encore l'activité du marché.

Aperçu du marché européen des équipements de test automatisés

Le marché européen des équipements de test automatisés (ATE) devrait connaître une croissance soutenue d'ici 2030, porté par le solide écosystème de l'électronique automobile de la région, le soutien des pouvoirs publics à la fabrication de semi-conducteurs et la demande croissante d'automatisation industrielle. Des pays comme l'Allemagne, la France et les Pays-Bas stimulent la croissance grâce à des investissements dans la fabrication de pointe et la production de puces IA. L'adoption des systèmes ATE est particulièrement forte dans la production de véhicules électriques et les applications critiques pour la sécurité, conformément aux politiques de l'UE en matière de développement durable et de transformation numérique.

Aperçu du marché allemand des équipements de test automatisés

L'Allemagne devrait dominer le marché européen des équipements de test automatisés (ATE) en 2025, grâce à sa position de pôle mondial d'innovation automobile. La forte demande en systèmes automatisés d'aide à la conduite (ADAS), en groupes motopropulseurs électriques et en électronique d'infodivertissement crée un fort attrait pour les solutions de test de circuits intégrés de haute précision. De plus, les initiatives allemandes dans l'Industrie 4.0 et la fabrication intelligente favorisent l'adoption des ATE pour les tests de machines industrielles et de systèmes embarqués.

Aperçu du marché nord-américain des équipements de test automatisés

Le marché nord-américain des équipements de test automatisés devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 20,04 % sur la période de prévision 2025-2032, grâce à la forte présence des principaux fabricants de semi-conducteurs, à l'adoption croissante de l'électronique automobile de pointe et à la demande croissante d'appareils compatibles 5G. L'accent mis par la région sur le déploiement de puces de pointe dans les secteurs de l'IA, de la défense et du cloud computing alimente le besoin d'équipements de test haute performance. La maturité technologique, les investissements importants en R&D et un secteur de l'électronique grand public florissant renforcent le leadership de la région sur le marché.

Aperçu du marché américain des équipements de test automatisés

Le marché américain des équipements de test automatisés a représenté la plus grande part de chiffre d'affaires en 2024, grâce à la forte présence d'entreprises de semi-conducteurs sans usine et de développeurs d'électronique de défense. Le déploiement croissant des véhicules électriques et des systèmes de conduite autonome a accéléré le besoin de tests de circuits intégrés précis et rapides. De plus, les initiatives des fabricants de puces américains visant à localiser la fabrication des semi-conducteurs et à réduire leur dépendance aux chaînes d'approvisionnement asiatiques génèrent une nouvelle demande de solutions de test avancées et localisées.

Part de marché des équipements de test automatisés

Les équipements de test automatisés sont principalement dirigés par des entreprises bien établies, notamment :

- Aemulus Corporation (Malaisie)

- Chroma ATE Inc. (Taïwan)

- VIAVI Solutions Inc. (États-Unis)

- Astronics Corporation (États-Unis)

- ADVANTEST CORPORATION (Japon)

- Cohu, Inc (États-Unis)

- Teradyne Inc. (États-Unis)

- STAr Technologies Inc. (Taïwan)

- TESEC Corporation (Japon)

- Roos Instruments (États-Unis)

- Marvin Test Solutions, Inc. (États-Unis)

- Danaher (États-Unis)

Derniers développements sur le marché mondial des équipements de test automatisés

- En avril 2025, Teradyne a présenté l'UltraFlex 2.0, une plateforme de test automatisée avancée conçue pour répondre aux exigences de test des systèmes sur puce (SoC) de nouvelle génération. Cette nouvelle plateforme offre des capacités de test parallèle améliorées, une intégrité du signal renforcée et des temps de test plus rapides, répondant ainsi à la complexité croissante des semi-conducteurs utilisés dans les applications d'IA, de 5G et d'automobile. L'UltraFlex 2.0 vise à fournir aux fabricants de semi-conducteurs une solution évolutive et efficace pour maintenir un débit et une qualité élevés dans la production de puces.

- En mai 2025, AMETEK a annoncé l'acquisition de FARO Technologies, leader des solutions de mesure et d'imagerie 3D, pour un montant d'environ 920 millions de dollars. Cette acquisition stratégique vise à renforcer la division instruments électroniques d'AMETEK en intégrant les technologies de métrologie avancées de FARO, essentielles aux tests de précision et à l'assurance qualité dans les processus de fabrication. Cette fusion devrait renforcer la position d'AMETEK sur le marché des instruments électroniques de mesure, notamment dans des secteurs comme l'aéronautique, l'automobile et la fabrication industrielle.

- En juillet 2023, Teradyne a conclu un partenariat stratégique avec l'éditeur de logiciels israélien ProteanTecs afin de développer des solutions avancées de test et de débogage pour les systèmes sur puce (SoC) complexes. Cette collaboration vise à intégrer les analyses de données approfondies de ProteanTecs aux plateformes de test de Teradyne afin de permettre la maintenance prédictive et la surveillance en temps réel des performances des semi-conducteurs. Ce partenariat vise à répondre au besoin croissant de solutions de test intelligentes face à la complexité croissante des puces.

- En janvier 2025, Vitrek a lancé un nouveau logiciel d'automatisation des tests, compatible avec ses testeurs de haute tension des séries 95x, 98x et V7x, ainsi qu'avec les commutateurs haute tension 964i. Ce logiciel vise à simplifier la conception des tests et à améliorer l'efficacité des processus de test haute tension. Grâce à l'intégration de fonctionnalités d'automatisation, la solution de Vitrek répond à la demande croissante de tests simplifiés et fiables dans les secteurs exigeant des normes de sécurité et de conformité strictes.

- En mars 2025, plusieurs fabricants d'ATE ont dévoilé des innovations pour répondre aux exigences de test des semi-conducteurs de nouvelle génération utilisés dans l'IA, le calcul haute performance (HPC) et les applications de centres de données. Ces plateformes offrent une fidélité de signal ultra-élevée, des tests parallèles multisites et un contrôle thermique avancé pour valider des architectures de puces complexes. Ces innovations répondent à la forte demande de dispositifs compatibles avec l'IA et à la complexité croissante des semi-conducteurs, qui nécessitent des méthodologies de test précises et rapides.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.