Global Automated Truck Loading System Market

Taille du marché en milliards USD

TCAC :

%

USD

2,839.20 Million

USD

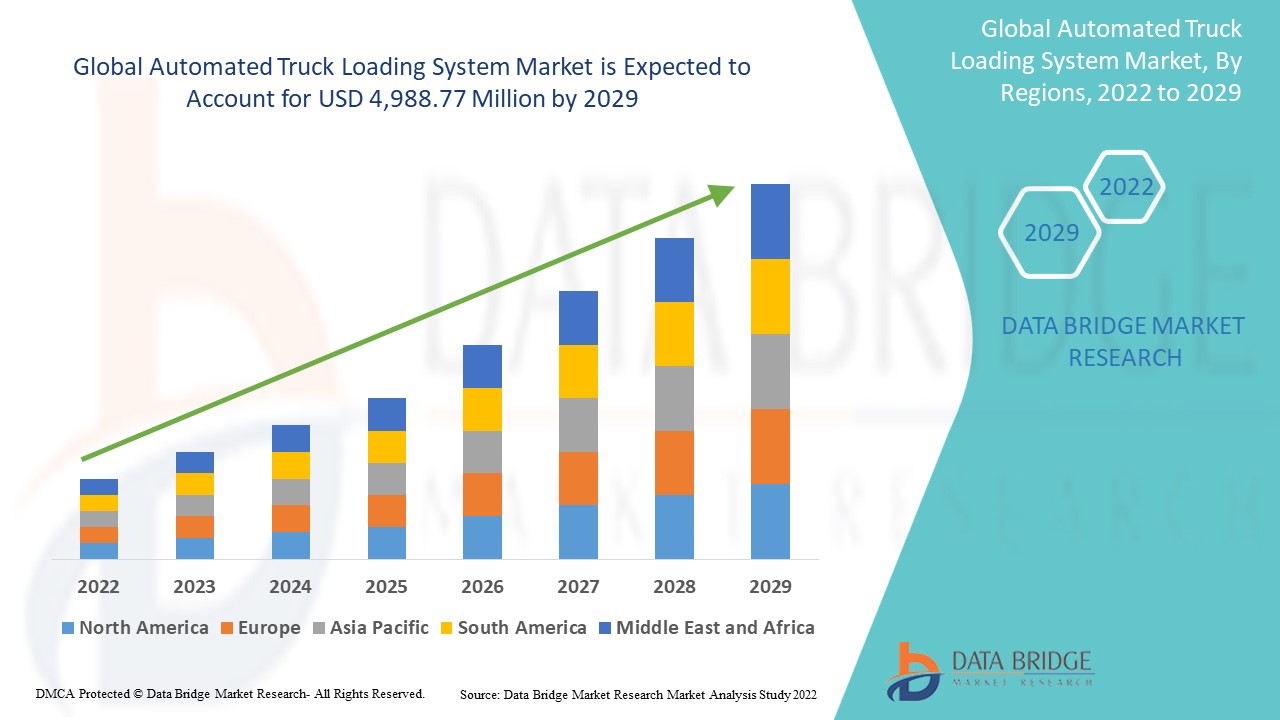

4,988.77 Million

2021

2029

USD

2,839.20 Million

USD

4,988.77 Million

2021

2029

| 2022 –2029 | |

| USD 2,839.20 Million | |

| USD 4,988.77 Million | |

| % | |

|

Marché mondial des systèmes de chargement automatisé de camions, par quai de chargement (affleurant, fermé, à dents de scie), type de système (convoyeur à chaîne, convoyeur à lattes, convoyeur à bande, convoyeur à patins, chenille à rouleaux, véhicule à guidage automatique ), secteur d'activité (aviation, ciment, papier, biens de grande consommation, poste et colis, automobile, textile, pharmaceutique, entrepôt et distribution), type de camion (type de camion modifié, type de camion non modifié) – Tendances et prévisions du secteur jusqu'en 2029

Analyse du marché et taille

Presque toutes les situations nécessitent un chariot élévateur ou un transpalette pour charger et décharger. Avec l'augmentation des volumes, le chargement et le déchargement manuels deviennent de plus en plus personnalisés en fonction des besoins spécifiques. Par conséquent, de nombreuses entreprises souhaitent rationaliser et optimiser ce domaine particulier de la chaîne logistique. Outre une efficacité accrue, il est tout aussi essentiel de privilégier un environnement de travail propre et sûr, ainsi que de minimiser les dommages. Minimiser les pertes de froid pendant le chargement permet de réduire les coûts énergétiques et d'avoir des conséquences environnementales positives, notamment pour le transport à température contrôlée. Face à la demande croissante d'expéditions automatisées, Loading Automation, Inc. a lancé le premier système entièrement automatisé au monde, le système de chargement automatique de camions (ATLS), qui automatise le chargement et le déchargement des racks, des feuilles intercalaires et des palettes.

Data Bridge Market Research analyse que le marché des systèmes de chargement automatisés de camions était évalué à 2 839,20 millions USD en 2021 et devrait atteindre 4 988,77 millions USD d'ici 2029, enregistrant un TCAC de 7,30 % au cours de la période de prévision de 2022 à 2029. Le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, de la production et des ventes, et une analyse des pilon.

Portée du rapport et segmentation du marché

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 - 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2019 à 2014) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, volumes en unités, prix en USD |

|

Segments couverts |

Quai de chargement (affleurant, fermé, en dents de scie), type de système (convoyeur à chaîne, convoyeur à lattes, convoyeur à bande, convoyeur à patins, chenille à rouleaux, véhicule à guidage automatique), industrie (aviation, ciment , papier, biens de grande consommation, poste et colis, automobile, textile , pharmaceutique, entrepôt et distribution), type de camion (type de camion modifié, type de camion non modifié) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Israël, Égypte, Afrique du Sud, reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud. |

|

Acteurs du marché couverts |

ACTIW LTD. (Finlande), Ancra Systems BV (Pays-Bas), Asbreuk Service BV (Pays-Bas), BEUMER GROUP (Allemagne), Cargo Floor BV (Pays-Bas), GEBHARDT Fördertechnik GmbH (Allemagne), HAVER & BOECKER OHG (Allemagne), Joloda International Ltd (Royaume-Uni), Möllers Packaging Technology GmbH (Allemagne), Secon Components SL (Espagne), VDL Systems bv (Pays-Bas), Secon Components SL (Espagne), FLSmidth (Allemagne), Reno Forklift, Inc. (États-Unis), Loading Automation Inc. (États-Unis) |

|

Opportunités de marché |

|

Définition du marché

Le terme « systèmes automatisés de chargement de camions » (ATLS) désigne l'automatisation du chargement et du déchargement des camions et des remorques dans le secteur de la manutention. Ces systèmes sont conçus pour accélérer une procédure courante dans toutes les installations de fabrication et de stockage. Selon le type de produits et leur poids, le chargement d'une remorque complète par chariot élévateur prend environ 30 minutes, tandis que le déchargement manuel d'un camion prend environ une heure. Cette opération pourrait être automatisée pour réduire la durée à environ 10 minutes.

Dynamique du marché des systèmes automatisés de chargement de camions

Cette section vise à comprendre les moteurs, les avantages, les opportunités, les contraintes et les défis du marché. Tous ces éléments sont détaillés ci-dessous :

Conducteurs

- Sensibilisation accrue aux avantages offerts par le système de chargement automatisé des camions

La prise de conscience croissante des avantages offerts par les systèmes de chargement automatisé des camions devrait stimuler la croissance du marché au cours de la période de prévision 2022-2029. La sécurité des produits sera améliorée, les coûts de main-d'œuvre seront réduits, les temps de chargement et de déchargement des camions seront raccourcis, la sécurité du personnel sera améliorée, l'espace de travail sera mieux utilisé, le tonnage à transporter sera maîtrisé, les manœuvres d'équipement inappropriées seront éliminées et les coûts d'exploitation globaux seront réduits grâce au chargement automatisé des camions.

- Demande croissante de systèmes d'automatisation

Le marché des systèmes automatisés de chargement de camions devrait connaître une croissance en raison de la demande croissante de la part des fabricants et des distributeurs pour des systèmes automatisés manipulant de grands volumes de marchandises et équipés de microprocesseurs fournissant des informations sur les performances de l'instrument. De plus, l'introduction de l'automatisation dans la logistique a amélioré l'efficacité de la production, des opérations et l'adaptabilité. De plus, les fabricants s'efforcent de réduire leurs coûts. L'automatisation du chargement de camions offre ainsi la possibilité de réaliser des économies sur les processus de post-production tout en accélérant considérablement le cycle de trésorerie.

Par ailleurs, l'industrialisation rapide et la demande croissante des principaux acteurs du secteur agroalimentaire, tels que les fabricants, les brasseries, les distributeurs de boissons et les usines de transformation, seront des facteurs majeurs influençant la croissance du marché des systèmes automatisés de chargement de camions. De plus, la croissance rapide du e-commerce et le développement des infrastructures stimuleront la croissance de la valeur marchande.

Opportunités

- Adoption croissante des quais de chargement en dents de scie

Pour des processus de chargement et de déchargement plus efficaces, les quais de chargement en dents de scie gagnent en popularité. Ils sont utilisés dans les situations où l'espace est limité. Le véhicule occupe moins d'espace dans cette configuration de quai, car il est déjà aligné avec l'allée. Par conséquent, ces quais sont utilisés dans les secteurs où les opérations de chargement et de déchargement sont limitées en espace. Cela devrait stimuler les nouvelles opportunités de marché pour la période de prévision 2022-2029.

De plus, l'essor des collaborations stratégiques et l'émergence de nouveaux marchés stimuleront le marché et stimuleront les opportunités de croissance. L'évolution constante des technologies et l'adoption croissante des véhicules autonomes offriront de nouvelles opportunités de marché dans les années à venir.

Contraintes/Défis

- Coût élevé de mise en œuvre

L'automatisation des procédures de chargement des camions nécessite un investissement financier important. L'installation d'équipements, de logiciels et de solutions d'automatisation pour les opérations d'entreposage automatisé à grande échelle est coûteuse. En raison du coût élevé des technologies nouvelles et innovantes, de nombreuses organisations ne peuvent se permettre de moderniser leurs procédures logistiques actuelles. Les systèmes d'automatisation spécifiques à chaque secteur nécessitent une maintenance et des mises à jour périodiques, ce qui implique d'importants réinvestissements en capital. Par conséquent, les entreprises aux ressources financières limitées ne peuvent pas investir dans des systèmes d'automatisation, ce qui freine la croissance du marché.

D'autre part, la pénurie de professionnels qualifiés et le manque d'infrastructures automatisées poseront des défis majeurs à la croissance du marché des systèmes automatisés de chargement de camions. De plus, la disponibilité d'une main-d'œuvre bon marché freinera et freinera davantage la croissance du marché durant la période de prévision 2022-2029.

Ce rapport sur le marché des systèmes automatisés de chargement de camions détaille les développements récents, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations de produits, les lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché des systèmes automatisés de chargement de camions, contactez Data Bridge Market Research pour obtenir un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact du COVID-19 sur le marché des systèmes automatisés de chargement de camions

L'apparition de la pandémie de COVID-19 a entraîné une pénurie de main-d'œuvre. De plus, les opérations de production et la gestion de la chaîne d'approvisionnement ont été perturbées dans le secteur. Cela a eu un impact considérable sur le marché des systèmes automatisés de chargement de camions. La crise de la COVID-19 engendre une incertitude sur le marché en ralentissant les chaînes d'approvisionnement, en freinant la croissance des entreprises et en suscitant la peur chez certains segments de clientèle. Les exploitants de flottes devraient se concentrer sur la gestion du fonds de roulement, laissant peu de place aux investissements majeurs dans les technologies innovantes.

Cependant, grâce à sa faisabilité pratique pour la mise en œuvre des mesures de sécurité et à sa rentabilité opérationnelle, la technologie de gestion de flotte intelligente est la plus susceptible de connaître un essor commercial. Dans le contexte de la crise sanitaire de la COVID-19, les principaux acteurs concluent des contrats et des accords afin de garantir des perspectives commerciales à long terme. Les fournisseurs de systèmes de gestion de flotte intelligente, les utilisateurs finaux ou les exploitants de flottes bénéficient de ces contrats à long terme. De plus, avec la tendance croissante vers des infrastructures logistiques sans contact et efficaces, le secteur devrait connaître une croissance rapide à l'avenir.

Portée du marché mondial des systèmes automatisés de chargement de camions

Le marché des systèmes automatisés de chargement de camions est segmenté selon le quai de chargement, le type de système, le type de camion et le secteur d'activité. La croissance de ces segments vous permettra d'analyser les segments à faible croissance des secteurs et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, facilitant ainsi la prise de décisions stratégiques pour identifier les applications clés du marché.

Quai de chargement

- Flush

- Ci-joint

- Dent de scie

Type de système

- Convoyeur à chaîne

- Convoyeur à lattes

- Convoyeur à bande

- Convoyeur à patins

- piste à rouleaux

- Véhicule à guidage automatique

Industrie

- Aviation

- Ciment

- Papier

- Biens de grande consommation

- Poste et colis

- Automobile

- Textile

- Pharmaceutique

- Entrepôt et distribution

Type de camion

- Type de camion modifié

- Type de camion non modifié

Analyse et perspectives régionales du marché des systèmes automatisés de chargement de camions

Le marché des systèmes de chargement automatisés de camions est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, quai de chargement, type de système, type de camion et industrie comme référencé ci-dessus.

Les pays couverts dans le rapport sur le marché des systèmes de chargement automatisés de camions sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, Israël, l'Égypte, l'Afrique du Sud, le reste du Moyen-Orient et de l'Afrique (MEA) dans le cadre du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud dans le cadre de l'Amérique du Sud.

L'Europe domine le marché des systèmes automatisés de chargement de camions en termes de parts de marché et de chiffre d'affaires, et cette domination devrait se poursuivre durant la période de prévision. Cela s'explique par la forte demande d'automatisation des processus de chargement et de déchargement de camions de la part de nombreuses entreprises de la région. De plus, la présence d'une chaîne logistique bien organisée stimulera la croissance du marché dans cette région.

En revanche, l'Asie-Pacifique devrait connaître le taux de croissance le plus élevé au cours de la période de prévision 2022-2029, en raison de la demande croissante d'automatisation dans cette région. De plus, la rentabilité des opérations assurée par les systèmes automatisés de chargement de camions stimulera la croissance du marché dans cette région.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions de la réglementation qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, de l'impact des tarifs douaniers nationaux et des routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des systèmes automatisés de chargement de camions

Le paysage concurrentiel du marché des systèmes automatisés de chargement de camions est détaillé par concurrent. Il comprend une présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement les activités des entreprises sur le marché des systèmes automatisés de chargement de camions.

Certains des principaux acteurs opérant sur le marché des systèmes de chargement automatisés de camions sont :

- ACTIW LTD. (Finlande)

- Ancra Systems BV (Pays-Bas)

- Asbreuk Service BV (Pays-Bas)

- GROUPE BEUMER (Allemagne)

- Cargo Floor BV (Pays-Bas)

- GEBHARDT Fördertechnik GmbH (Allemagne)

- HAVER & BOECKER OHG (Allemagne)

- Joloda International Ltd (Royaume-Uni)

- Möllers Packaging Technology GmbH (Allemagne)

- Secon Components SL (Espagne)

- VDL Systems bv (Pays-Bas)

- Secon Components SL (Espagne)

- FLSmidth (Danemark)

- Reno Forklift, Inc. (États-Unis)

- Loading Automation Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1. INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SYSTÈMES DE CHARGEMENT AUTOMATISÉS DE CAMIONS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES SYSTÈMES DE CHARGEMENT AUTOMATISÉS DE CAMIONS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SYSTÈMES DE CHARGEMENT AUTOMATISÉS DE CAMIONS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ EXÉCUTIF

5. INFORMATIONS PREMIUM

5.1 MODÈLE DES CINQ FORCES DE PORTER

5.2 ANALYSE DU PILON

5.3 NORMES RÉGLEMENTAIRES

5.4 PAYSAGE TECHNOLOGIQUE

5.5 ANALYSE DE LA CHAÎNE DE VALEUR

6. MARCHÉ MONDIAL DES SYSTÈMES DE CHARGEMENT AUTOMATISÉS DE CAMIONS, EN OFFRANT

6.1 APERÇU

6.2 LOGICIEL

6.3 SERVICES

6.3.1 FORMATION

6.3.2 MISE EN ŒUVRE ET INTÉGRATION

6.3.3 SUPPORT ET MAINTENANCE

7. MARCHÉ MONDIAL DES SYSTÈMES DE CHARGEMENT AUTOMATISÉ DE CAMIONS, PAR TYPE DE SYSTÈME

7.1 APERÇU

7.2 SYSTÈMES DE CONVOYEURS À CHAÎNE

7.3 VÉHICULES À GUIDAGE AUTOMATIQUE (AGV)

7.4 SYSTÈMES DE CONVOYEURS À BANDE

7.5 SYSTÈMES DE RAILS À GALETS

7.6 SYSTÈMES DE CONVOYAGE DE PATIN

7.7 SYSTÈMES DE CONVOYEURS À LATTES

7.8 AUTRES

8. MARCHÉ MONDIAL DES SYSTÈMES DE CHARGEMENT AUTOMATISÉS DE CAMIONS, PAR QUAI DE CHARGEMENT

8.1 APERÇU

8.2 QUAIS FERMÉS

8.3 QUAIS À FLUSH

8.4 DOCKS À DENTS DE SCIE

8,5 AUTRES

9. MARCHÉ MONDIAL DES SYSTÈMES DE CHARGEMENT AUTOMATISÉS DE CAMIONS, PAR TYPE DE CAMION

9.1 APERÇU

9.2 CAMION MODIFIÉ

9.3 CAMION NON MODIFIÉ

10. MARCHÉ MONDIAL DES SYSTÈMES DE CHARGEMENT AUTOMATISÉS DE CAMIONS, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 Produits de grande consommation

10.2.1 PAR TYPE DE SYSTÈME

10.2.1.1. SYSTÈMES DE CONVOYEURS À CHAÎNE

10.2.1.2. VÉHICULES À GUIDAGE AUTOMATIQUE (AGV)

10.2.1.3. SYSTÈMES DE CONVOYEURS À BANDE

10.2.1.4. SYSTÈMES DE RAILS À ROULEAUX

10.2.1.5. SYSTÈMES DE CONVOYAGE DE PATIN

10.2.1.6. SYSTÈMES DE CONVOYEURS À LATTES

10.2.1.7. AUTRES

10.3 AUTOMOBILE

10.3.1 PAR TYPE DE SYSTÈME

10.3.1.1. SYSTÈMES DE CONVOYEURS À CHAÎNE

10.3.1.2. VÉHICULES À GUIDAGE AUTOMATIQUE (AGV)

10.3.1.3. SYSTÈMES DE CONVOYEURS À BANDE

10.3.1.4. SYSTÈMES DE RAILS À ROULEAUX

10.3.1.5. SYSTÈMES DE CONVOYAGE DE PATIN

10.3.1.6. SYSTÈMES DE CONVOYEURS À LATTES

10.3.1.7. AUTRES

10.4 AVIATION

10.4.1 PAR TYPE DE SYSTÈME

10.4.1.1. SYSTÈMES DE CONVOYEURS À CHAÎNE

10.4.1.2. VÉHICULES À GUIDAGE AUTOMATIQUE (AGV)

10.4.1.3. SYSTÈMES DE CONVOYEURS À BANDE

10.4.1.4. SYSTÈMES DE RAILS À ROULEAUX

10.4.1.5. SYSTÈMES DE CONVOYAGE DE PATIN

10.4.1.6. SYSTÈMES DE CONVOYEURS À LATTES

10.4.1.7. AUTRES

10,5 CIMENT

10.5.1 PAR TYPE DE SYSTÈME

10.5.1.1. SYSTÈMES DE CONVOYEURS À CHAÎNE

10.5.1.2. VÉHICULES À GUIDAGE AUTOMATIQUE (AGV)

10.5.1.3. SYSTÈMES DE CONVOYEURS À BANDE

10.5.1.4. SYSTÈMES DE RAILS À ROULEAUX

10.5.1.5. SYSTÈMES DE CONVOYAGE DE PATIN

10.5.1.6. SYSTÈMES DE CONVOYEURS À LATTES

10.5.1.7. AUTRES

10.6 ALIMENTS ET BOISSONS

10.6.1 PAR TYPE DE SYSTÈME

10.6.1.1. SYSTÈMES DE CONVOYEURS À CHAÎNE

10.6.1.2. VÉHICULES À GUIDAGE AUTOMATIQUE (AGV)

10.6.1.3. SYSTÈMES DE CONVOYEURS À BANDE

10.6.1.4. SYSTÈMES DE RAILS À ROULEAUX

10.6.1.5. SYSTÈMES DE CONVOYAGE DE PATIN

10.6.1.6. SYSTÈMES DE CONVOYEURS À LATTES

10.6.1.7. AUTRES

10.7 PHARMACEUTIQUE

10.7.1 PAR TYPE DE SYSTÈME

10.7.1.1. SYSTÈMES DE CONVOYEURS À CHAÎNE

10.7.1.2. VÉHICULES À GUIDAGE AUTOMATIQUE (AGV)

10.7.1.3. SYSTÈMES DE CONVOYEURS À BANDE

10.7.1.4. SYSTÈMES DE RAILS À ROULEAUX

10.7.1.5. SYSTÈMES DE CONVOYAGE DE PATIN

10.7.1.6. SYSTÈMES DE CONVOYEURS À LATTES

10.7.1.7. AUTRES

10.8 ENTREPÔT ET CENTRE DE DISTRIBUTION

10.8.1 PAR TYPE DE SYSTÈME

10.8.1.1. SYSTÈMES DE CONVOYEURS À CHAÎNE

10.8.1.2. VÉHICULES À GUIDAGE AUTOMATIQUE (AGV)

10.8.1.3. SYSTÈMES DE CONVOYEURS À BANDE

10.8.1.4. SYSTÈMES DE RAILS À ROULEAUX

10.8.1.5. SYSTÈMES DE CONVOYAGE DE PATIN

10.8.1.6. SYSTÈMES DE CONVOYEURS À LATTES

10.8.1.7. AUTRES

10.9 PAPIER ET PÂTE À PAPIER

10.9.1 PAR TYPE DE SYSTÈME

10.9.1.1. SYSTÈMES DE CONVOYEURS À CHAÎNE

10.9.1.2. VÉHICULES À GUIDAGE AUTOMATIQUE (AGV)

10.9.1.3. SYSTÈMES DE CONVOYEURS À BANDE

10.9.1.4. SYSTÈMES DE RAILS À GALETS

10.9.1.5. SYSTÈMES DE CONVOYAGE DE PATIN

10.9.1.6. SYSTÈMES DE CONVOYEURS À LATTES

10.9.1.7. AUTRES

10.10 TEXTILE

10.10.1 PAR TYPE DE SYSTÈME

10.10.1.1. SYSTÈMES DE CONVOYEURS À CHAÎNE

10.10.1.2. VÉHICULES À GUIDAGE AUTOMATIQUE (AGV)

10.10.1.3. SYSTÈMES DE CONVOYEURS À BANDE

10.10.1.4. SYSTÈMES DE RAILS À ROULEAUX

10.10.1.5. SYSTÈMES DE CONVOYAGE DE PATIN

10.10.1.6. SYSTÈMES DE CONVOYEURS À LATTES

10.10.1.7. AUTRES

10.11 SECTEUR DE LA POSTE ET DES COLIS

10.11.1 PAR TYPE DE SYSTÈME

10.11.1.1. SYSTÈMES DE CONVOYEURS À CHAÎNE

10.11.1.2. VÉHICULES À GUIDAGE AUTOMATIQUE (AGV)

10.11.1.3. SYSTÈMES DE CONVOYEURS À BANDE

10.11.1.4. SYSTÈMES DE RAILS À GALETS

10.11.1.5. SYSTÈMES DE CONVOYAGE DE PATIN

10.11.1.6. SYSTÈMES DE CONVOYEURS À LATTES

10.11.1.7. AUTRES

10.12 AUTRES

11. MARCHÉ MONDIAL DES SYSTÈMES DE CHARGEMENT AUTOMATISÉS DE CAMIONS, PAR RÉGION

11.1 MARCHÉ MONDIAL DES SYSTÈMES DE CHARGEMENT AUTOMATISÉS DE CAMIONS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

11.1.1 AMÉRIQUE DU NORD

11.1.1.1. États-Unis

11.1.1.2. CANADA

11.1.1.3. MEXIQUE

11.1.2 EUROPE

11.1.2.1. ALLEMAGNE

11.1.2.2. FRANCE

11.1.2.3. Royaume-Uni

11.1.2.4. ITALIE

11.1.2.5. ESPAGNE

11.1.2.6. RUSSIE

11.1.2.7. TURQUIE

11.1.2.8. BELGIQUE

11.1.2.9. PAYS-BAS

11.1.2.10. SUISSE

11.1.2.11. RESTE DE L'EUROPE

11.1.3 ASIE-PACIFIQUE

11.1.3.1. JAPON

11.1.3.2. CHINE

11.1.3.3. CORÉE DU SUD

11.1.3.4. INDE

11.1.3.5. AUSTRALIE

11.1.3.6. SINGAPOUR

11.1.3.7. THAÏLANDE

11.1.3.8. MALAISIE

11.1.3.9. INDONÉSIE

11.1.3.10. PHILIPPINES

11.1.3.11. RESTE DE L'ASIE-PACIFIQUE

11.1.4 AMÉRIQUE DU SUD

11.1.4.1. BRÉSIL

11.1.4.2. ARGENTINE

11.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

11.1.5 MOYEN-ORIENT ET AFRIQUE

11.1.5.1. AFRIQUE DU SUD

11.1.5.2. ÉGYPTE

11.1.5.3. ARABIE SAOUDITE

11.1.5.4. Émirats arabes unis

11.1.5.5. ISRAËL

11.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

12. MARCHÉ MONDIAL DES SYSTÈMES DE CHARGEMENT AUTOMATISÉ DE CAMIONS, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

12.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

12.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSION

12.8 MODIFICATIONS RÉGLEMENTAIRES

12.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13. MARCHÉ MONDIAL DES SYSTÈMES AUTOMATISÉS DE CHARGEMENT DE CAMIONS, ANALYSE SWOT ET DBMR

14. MARCHÉ MONDIAL DES SYSTÈMES DE CHARGEMENT AUTOMATISÉS DE CAMIONS, PROFIL DE L'ENTREPRISE

14.1 BEUMER GROUP GMBH & CO. KG.

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PRÉSENCE GÉOGRAPHIQUE

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 ÉVOLUTIONS RÉCENTES

14.2 ANCRA SYSTEMS BV

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PRÉSENCE GÉOGRAPHIQUE

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTIONS RÉCENTES

14.3 CARGO FLOOR BV

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PRÉSENCE GÉOGRAPHIQUE

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTIONS RÉCENTES

14.4 ACTIW OY.

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PRÉSENCE GÉOGRAPHIQUE

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTIONS RÉCENTES

14,5 HAVER & BOECKER OHG

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PRÉSENCE GÉOGRAPHIQUE

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 ÉVOLUTIONS RÉCENTES

14.6 ASBREUK SERVICE BV

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PRÉSENCE GÉOGRAPHIQUE

14.6.4 PORTEFEUILLE DE PRODUITS

14.6.5 ÉVOLUTIONS RÉCENTES

14.7 ATLS LTD.

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PRÉSENCE GÉOGRAPHIQUE

14.7.4 PORTEFEUILLE DE PRODUITS

14.7.5 ÉVOLUTIONS RÉCENTES

14.8 MASCHINENFABRIK MÖLLERS GMBH

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PRÉSENCE GÉOGRAPHIQUE

14.8.4 PORTEFEUILLE DE PRODUITS

14.8.5 ÉVOLUTIONS RÉCENTES

14.9 C&D ROBOTIQUE QUALIFIÉE, INC.

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PRÉSENCE GÉOGRAPHIQUE

14.9.4 PORTEFEUILLE DE PRODUITS

14.9.5 ÉVOLUTIONS RÉCENTES

14.10 SECONDES COMPOSANTS SL

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PRÉSENCE GÉOGRAPHIQUE

14.10.4 PORTEFEUILLE DE PRODUITS

14.10.5 ÉVOLUTIONS RÉCENTES

14.11 GEBHARDT FÖRDERTECHNIK GMBH

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PRÉSENCE GÉOGRAPHIQUE

14.11.4 PORTEFEUILLE DE PRODUITS

14.11.5 ÉVOLUTIONS RÉCENTES

14.12 JOLODA INTERNATIONAL LTD.

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PRÉSENCE GÉOGRAPHIQUE

14.12.4 PORTEFEUILLE DE PRODUITS

14.12.5 ÉVOLUTIONS RÉCENTES

14.13 VDL SYSTEMS BV

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PRÉSENCE GÉOGRAPHIQUE

14.13.4 PORTEFEUILLE DE PRODUITS

14.13.5 ÉVOLUTIONS RÉCENTES

14.14 EUROPA SYSTEMS SP. Z OO

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PRÉSENCE GÉOGRAPHIQUE

14.14.4 PORTEFEUILLE DE PRODUITS

14.14.5 ÉVOLUTIONS RÉCENTES

14h15 TRAPO AG

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PRÉSENCE GÉOGRAPHIQUE

14.15.4 PORTEFEUILLE DE PRODUITS

14.15.5 ÉVOLUTIONS RÉCENTES

14.16 DAMON PTY LTD

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PRÉSENCE GÉOGRAPHIQUE

14.16.4 PORTEFEUILLE DE PRODUITS

14.16.5 ÉVOLUTIONS RÉCENTES

14.17 ANCRA

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PRÉSENCE GÉOGRAPHIQUE

14.17.4 PORTEFEUILLE DE PRODUITS

14.17.5 ÉVOLUTIONS RÉCENTES

14.18 DÉMATIQUE

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PRÉSENCE GÉOGRAPHIQUE

14.18.4 PORTEFEUILLE DE PRODUITS

14.18.5 ÉVOLUTIONS RÉCENTES

14.19 GRUES GERBEURS

14.19.1 INSTANTANÉ DE L'ENTREPRISE

14.19.2 ANALYSE DES REVENUS

14.19.3 PRÉSENCE GÉOGRAPHIQUE

14.19.4 PORTEFEUILLE DE PRODUITS

14.19.5 ÉVOLUTIONS RÉCENTES

14h20 MARVELL

14.20.1 INSTANTANÉ DE L'ENTREPRISE

14.20.2 ANALYSE DES REVENUS

14.20.3 PRÉSENCE GÉOGRAPHIQUE

14.20.4 PORTEFEUILLE DE PRODUITS

14.20.5 ÉVOLUTIONS RÉCENTES

15. CONCLUSION

16. QUESTIONNAIRE

17. RAPPORTS CONNEXES

18. À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.