Global Automation Software Market

Taille du marché en milliards USD

TCAC :

%

USD

72.80 Billion

USD

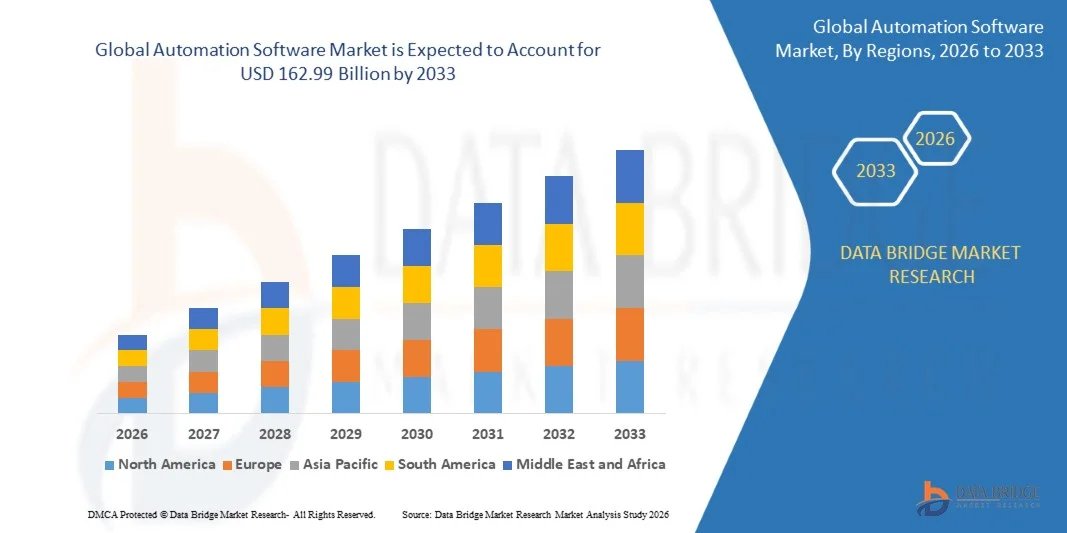

162.99 Billion

2025

2033

USD

72.80 Billion

USD

162.99 Billion

2025

2033

| 2026 –2033 | |

| USD 72.80 Billion | |

| USD 162.99 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels d'automatisation, par type (logiciel d'automatisation industrielle et logiciel d'automatisation des processus d'affaires), déploiement (sur site et en nuage), application (fabrication, BFSI, soins de santé, informatique et télécommunications, commerce de détail et autres), utilisateur final (grandes entreprises et PME) Tendances et prévisions de l'industrie à 2033

Logiciel d'automatisationTaille du marché

- La taille du marché mondial des logiciels d'automatisation a été évaluée à72,8 milliards de dollars en 2025et devrait atteindre162,99 milliards de dollars en 2033, à uneTCAC de 10,6%pendant la période de prévision.

- La croissance du marché est principalement attribuable à l'adoption croissante de solutions de transformation numérique, d'Industrie 4.0 et d'automatisation des entreprises dans toutes les industries.

- La hausse de la demande pour l'efficacité opérationnelle, la réduction des coûts et la prise de décisions fondées sur les données en temps réel accélère considérablement l'expansion du marché.

Logiciel d'automatisationAnalyse du marché

- Le logiciel d'automatisation intègre l'IA, l'apprentissage automatique, l'orchestration de flux de travail et l'analyse pour rationaliser les processus commerciaux et industriels

- La demande augmente en raison de la nécessité d'effectuer des opérations sans erreur, d'améliorer la productivité et d'évolutivité.

- L'Amérique du Nord a dominé le marché avec la plus grande part des revenus 38,46 % en 2025 en raison de la forte adoption de l'automatisation d'entreprise et de la présence de grandes entreprises technologiques

- L'Asie-Pacifique devrait connaître la croissance la plus rapide grâce à l'industrialisation rapide, à l'adoption numérique et aux initiatives gouvernementales

- Le segment de l'automatisation des processus d'affaires (BPA) a dominé avec 64,21 % de parts en raison de l'adoption généralisée dans les fonctions finances, RH et service à la clientèle.

Portée etSegmentation du marché des logiciels d'automatisation

|

Attributs |

Clé logicielle d'automatisationPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· Adoption croissante de l'APR et de l'automatisation induite par l'IA dans les entreprises · Extension des plateformes d'automatisation en nuage pour les PME |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché des logiciels d'automatisation

Déplacement vers l'hyperautomation et les flux de travail intelligents

- Une tendance majeure sur le marché mondial des logiciels d'automatisation est l'évolution rapide vers l'hyperautomatisation, qui combine des technologies telles que l'intelligence artificielle (AI), l'apprentissage automatique (ML), l'automatisation des processus robotiques (RPA) et l'analyse avancée pour automatiser les processus commerciaux complexes de bout en bout

- Les organisations adoptent de plus en plus des plateformes d'automatisation intelligente qui vont au-delà de l'automatisation fondée sur des règles pour permettre l'autoapprentissage, l'adaptation et la prise de décisions

- L'adoption d'outils d'automatisation à code bas et sans code augmente considérablement, permettant aux utilisateurs non techniques de concevoir et de déployer des flux de travail, ce qui accélère les initiatives d'automatisation à l'échelle de l'entreprise

- Les solutions d'automatisation basées sur le cloud gagnent en traction en raison de leur évolutivité, de leur flexibilité et de leur coût initial moins élevé, en particulier parmi les petites et moyennes entreprises (PME).

- L'accent est de plus en plus mis sur les technologies d'exploitation des procédés et des tâches, qui aident les organisations à identifier les possibilités d'automatisation et à optimiser les flux de travail en fonction des données en temps réel.

- L'automatisation est de plus en plus intégrée dans la gestion de l'expérience client, y compris les chatbots, les assistants virtuels et les systèmes automatisés de soutien à la clientèle

Dynamique du marché des logiciels d'automatisation

Chauffeur

La demande croissante pour la transformation numérique et l'efficacité opérationnelle

- Le besoin croissant de transformation numérique entre les industries est un facteur essentiel de l'adoption de logiciels d'automatisation à l'échelle mondiale, car les organisations visent à moderniser leurs opérations et à rester compétitives.

- Les entreprises tirent de plus en plus parti de l'automatisation pour réduire les coûts opérationnels, minimiser les erreurs humaines et améliorer la productivité, en particulier dans les tâches répétitives et longues

- La demande de traitement et d'analyse des données en temps réel encourage les organisations à adopter des solutions d'automatisation permettant une prise de décisions plus rapide et plus éclairée

- L'expansion du travail à distance et des environnements de travail hybrides a accéléré le besoin de flux de travail automatisés, assurant une collaboration transparente et la continuité des opérations

- Des secteurs comme la banque, les services financiers et l'assurance (BFSI) adoptent l'automatisation pour la détection des fraudes, la gestion de la conformité et le traitement des transactions

- Dans le secteur des soins de santé, l'automatisation améliore la gestion des données sur les patients, le diagnostic et les processus administratifs, en améliorant l'efficacité globale et les résultats pour les patients

- L'adoption croissante du cloud computing et des plateformes basées sur SaaS conduit davantage au déploiement de logiciels d'automatisation en raison de la baisse des coûts d'infrastructure et d'une mise en œuvre plus rapide

- Les organisations investissent dans des outils d'automatisation alimentés par l'IA pour améliorer l'expérience client grâce à des services personnalisés, des analyses prédictives et des recommandations intelligentes

- L'importance croissante de l'optimisation de la chaîne d'approvisionnement et de l'automatisation de la logistique, notamment sous l'impulsion de la croissance du commerce électronique, contribue également à l'expansion du marché.

- Les initiatives gouvernementales visant à promouvoir la numérisation et la fabrication intelligente (Industrie 4.0) accélèrent l'adoption de logiciels d'automatisation à l'échelle mondiale

Restriction/Défi

Coûts de mise en œuvre élevés et complexité de l'intégration

- L'un des principaux défis du marché des logiciels d'automatisation est l'investissement initial élevé requis pour le déploiement, y compris l'octroi de licences de logiciels, l'intégration du système et la formation des employés.

- De nombreuses organisations éprouvent des difficultés à intégrer les solutions d'automatisation aux systèmes existants et à l'infrastructure informatique existante, ce qui entraîne une augmentation du temps de mise en œuvre et des coûts.

- L'absence de main-d'œuvre qualifiée possédant des compétences en technologies de l'IA, de la RPA et de l'automatisation demeure un obstacle important à l'adoption, en particulier dans les régions en développement.

- Les préoccupations liées à la sécurité des données, à la protection de la vie privée et au respect de la réglementation augmentent à mesure que les logiciels d'automatisation gèrent de grandes quantités de données commerciales sensibles.

- Les initiatives d'automatisation peuvent faire face à la résistance des employés en raison de préoccupations liées au déplacement d'emplois et à l'évolution des rôles au travail

- La complexité de la gestion et de l'entretien des systèmes d'automatisation avancés peut entraîner des coûts de fonctionnement et de maintenance plus élevés.

- Les organisations ont souvent du mal à identifier les bons processus d'automatisation, ce qui peut se traduire par une mise en œuvre inefficace et un faible rendement des investissements (ROI).

- Les progrès technologiques rapides peuvent conduire à des améliorations fréquentes et à des problèmes de compatibilité, ce qui crée des défis pour la stabilité à long terme du système.

- Les petites et moyennes entreprises (PME) pourraient avoir du mal à adopter l'automatisation en raison de contraintes budgétaires et de ressources techniques limitées.

- En outre, l'évolutivité et l'interopérabilité des différents outils et plateformes d'automatisation demeurent un défi majeur pour les entreprises.

Étendue du marché des logiciels d'automatisation

Le marché est segmenté en fonction du type, du déploiement, de l'application et de l'utilisateur final.

- Par type

Sur la base du type, le marché mondial des logiciels d'automatisation est segmenté en logiciels d'automatisation industrielle et d'automatisation des processus d'affaires (BPA).

Le segment des logiciels d'automatisation des processus d'affaires (BPA) a dominé le marché avec la plus grande part des revenus en 2025, grâce à son adoption étendue dans les fonctions d'entreprise telles que la finance, les ressources humaines, le service à la clientèle et les achats. Le logiciel BPA est largement utilisé pour automatiser les tâches répétitives et fondées sur des règles telles que la saisie des données, le traitement des factures, la gestion des états de paie et les flux de travail du soutien à la clientèle en raison de sa capacité à améliorer l'exactitude, à réduire l'intervention manuelle et à améliorer l'efficacité opérationnelle. Sa capacité de rationaliser les flux de travail, d'assurer la conformité à la réglementation et de fournir des renseignements en temps réel améliore considérablement la productivité organisationnelle et réduit les coûts opérationnels. En outre, l'intégration de technologies de pointe telles que l'intelligence artificielle (IA), l'apprentissage automatique (ML) et l'automatisation des processus robotiques (RPA) renforce encore l'adoption de logiciels BPA dans toutes les entreprises.

Le segment des logiciels d'automatisation industrielle devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par l'adoption croissante de l'industrie 4.0, de la fabrication intelligente et des technologies numériques jumelées. Les logiciels d'automatisation industrielle, y compris le contrôle de supervision et l'acquisition de données (SCADA), les systèmes de contrôle distribués (DCS) et les systèmes d'exécution de fabrication (MES), gagnent en traction en raison de leur capacité à permettre la surveillance en temps réel, la maintenance prédictive et l'optimisation des processus dans les environnements industriels. La demande croissante de procédés de production efficaces, la réduction des temps d'arrêt et l'amélioration du contrôle de la qualité, ainsi que l'augmentation des investissements dans les usines intelligentes et l'IoT industrielle, accélèrent considérablement la croissance de ce segment à l'échelle mondiale.

- Par déploiement

Sur la base du déploiement, le marché des logiciels d'automatisation est segmenté en sur site et en cloud.

Le segment sur site a dominé le marché avec la plus grande part des revenus en 2025, sous l'impulsion de sa forte adoption dans les industries avec une sécurité des données rigoureuse, la conformité réglementaire et les exigences de personnalisation telles que BFSI, le gouvernement et les soins de santé. Le logiciel d'automatisation sur site est largement utilisé par les organisations qui ont besoin d'un contrôle total sur leur infrastructure informatique, le stockage des données et les configurations du système. Il permet une intégration transparente avec les systèmes existants et offre une meilleure confidentialité des données, ce qui en fait un choix privilégié pour les grandes entreprises qui gèrent des opérations sensibles et critiques pour la mission. De plus, les organisations dotées d'une infrastructure informatique établie continuent d'investir dans des solutions sur place pour maintenir le contrôle opérationnel, la fiabilité et la sécurité.

Le segment cloud devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par une demande croissante de solutions d'automatisation évolutives, flexibles et rentables. Les logiciels d'automatisation basés sur le cloud permettent aux organisations de déployer et de gérer des outils d'automatisation sans investissements d'infrastructure initiaux importants, ce qui les rend très attrayants pour les petites et moyennes entreprises (PME). Ces solutions permettent l'accessibilité à distance, une mise en œuvre plus rapide et des mises à jour sans faille, supportant des environnements d'affaires dynamiques et des modèles de travail hybrides. En outre, l'intégration des plates-formes cloud avec des technologies avancées telles que l'intelligence artificielle (IA), l'apprentissage automatique (ML) et l'analyse améliore les capacités d'automatisation, permettant des informations en temps réel et une prise de décision intelligente. L'adoption rapide des modèles Software-as-a-Service (SaaS) et les initiatives croissantes de transformation numérique accélèrent considérablement la croissance du segment du déploiement cloud à l'échelle mondiale.

- Par demande

Sur la base de l'application, le marché des logiciels d'automatisation est segmenté en fabrication, BFSI, soins de santé, IT & télécommunications, détail, etc.

Le secteur manufacturier a dominé le marché en 2025, grâce à l'adoption généralisée de logiciels d'automatisation pour la planification de la production, l'optimisation des processus, le contrôle de la qualité et la maintenance prédictive. Les logiciels d'automatisation sont largement utilisés dans les environnements de fabrication pour rationaliser les opérations telles que la planification, la gestion des stocks et la surveillance du matériel, ce qui permet une plus grande efficacité, une réduction des erreurs et une amélioration de la qualité des produits. Des industries comme l'automobile et l'électronique contribuent de façon importante à la domination de ce segment en raison de leur forte dépendance à l'égard de la précision, de l'évolutivité et des processus de production continue. L'intégration des logiciels d'automatisation avec les systèmes industriels IoT et smart factory améliore encore la visibilité opérationnelle et les performances.

Le segment BFSI devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par le besoin croissant d'automatisation dans des domaines tels que la détection des fraudes, la gestion de la conformité, l'évaluation des risques et l'embarquement des clients. Les solutions logicielles d'automatisation, y compris l'automatisation des processus robotiques (RPA) et l'analyse axée sur l'IA, sont largement déployées dans les institutions financières pour rationaliser les transactions à volume élevé, réduire le temps de traitement et améliorer la précision. De plus, la demande croissante d'expérience client et de services bancaires numériques accélère considérablement l'adoption de logiciels d'automatisation dans ce segment mondial.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché des logiciels d'automatisation est segmenté en grandes entreprises et petites et moyennes entreprises (PME).

Le segment des grandes entreprises a représenté la part de marché la plus importante en 2025, en raison du déploiement massif de logiciels d'automatisation dans de multiples fonctions commerciales et géographiques. Les grandes organisations utilisent des logiciels d'automatisation pour gérer des opérations complexes, intégrer divers systèmes et améliorer la prise de décisions grâce à des données. Le logiciel d'automatisation permet une grande évolutivité, cohérence et efficacité, ce qui en fait une composante essentielle des stratégies de transformation numérique d'entreprise. L'adoption croissante de technologies de pointe comme l'IA, l'informatique en nuage et les plateformes d'automatisation axées sur l'analyse renforce encore la demande de logiciels d'automatisation dans ce segment.

Le segment des PME devrait connaître une croissance importante au cours de la période de prévision, soutenue par la disponibilité croissante de solutions d'automatisation en nuage et de plates-formes à faible code/sans code. Les PME adoptent de plus en plus de logiciels d'automatisation pour améliorer la productivité, réduire les coûts opérationnels et améliorer la compétitivité du marché. La capacité des outils d'automatisation à simplifier les flux de travail, à minimiser les erreurs manuelles et à accélérer la prise de décisions en fait un facteur clé de la croissance des petites et moyennes entreprises. De plus, la numérisation croissante et les initiatives gouvernementales appuyant la transformation des PME contribuent davantage à l'expansion de ce segment.

Analyse régionale du marché des logiciels d'automatisation

- L'Amérique du Nord a dominé le marché des logiciels d'automatisation avec la plus grande part des revenus en 2025, soutenue par la présence d'infrastructures informatiques de pointe, l'adoption rapide de technologies numériques et des investissements importants dans les solutions d'automatisation dans l'ensemble des industries. La région bénéficie d'une forte concentration de fournisseurs de technologies de pointe, d'une adoption généralisée du cloud computing et d'une demande croissante d'automatisation des entreprises dans des secteurs tels que le BFSI, les soins de santé, la fabrication et le commerce de détail. De plus, l'accent de plus en plus mis sur l'intelligence artificielle (IA), l'automatisation des processus robotiques (RPA) et l'analyse des données stimulent considérablement la croissance du marché dans la région.

- On s'attend à ce que l'Asie-Pacifique soit témoin du TCAC le plus rapide au cours de la période de prévision, en raison de l'industrialisation rapide, de l'augmentation des initiatives de transformation numérique et de l'adoption croissante de technologies d'automatisation dans les économies émergentes. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans la fabrication intelligente, l'Industrie 4.0 et les solutions basées sur le cloud, ce qui accélère la demande de logiciels d'automatisation. L'expansion du secteur des TI, la croissance de l'écosystème de démarrage et les politiques gouvernementales de soutien à la numérisation contribuent encore à la croissance régionale.

- L'Europe connaît une croissance constante du marché des logiciels d'automatisation, soutenue par de solides cadres réglementaires, des progrès technologiques et l'adoption généralisée d'initiatives de l'Industrie 4.0. Des pays comme l'Allemagne, le Royaume-Uni et la France se concentrent sur l'automatisation industrielle, la transformation numérique et le développement d'usines intelligentes. De plus, l'accent mis de plus en plus sur la protection des données, la conformité et la durabilité encourage les organisations à adopter des solutions d'automatisation pour améliorer l'efficacité et maintenir les normes réglementaires.

Aperçu du marché des logiciels d'automatisation aux États-Unis

Le marché américain des logiciels d'automatisation a enregistré la plus grande part des revenus en Amérique du Nord en 2025, sous l'impulsion d'une forte adoption dans des secteurs comme la BFSI, les soins de santé, l'informatique et les télécommunications et la fabrication. Aux États-Unis, les organisations investissent massivement dans des technologies de pointe comme l'IA, l'apprentissage automatique, l'informatique en nuage et l'APR pour améliorer l'efficacité opérationnelle et l'expérience client. La présence de grandes entreprises technologiques, des investissements élevés en R-D et l'adoption rapide de stratégies de transformation numérique sont des facteurs clés de la croissance du marché. En outre, la demande croissante d'automatisation dans des domaines tels que la cybersécurité, l'analyse des données et les opérations informatiques renforce encore le marché du pays.

Aperçu du marché des logiciels d'automatisation au Royaume-Uni

On s'attend à ce que le marché des logiciels d'automatisation au Royaume-Uni augmente à un TCAC notable au cours de la période de prévision, grâce à l'adoption croissante de stratégies de transformation numérique dans l'ensemble des industries. Le pays connaît une demande croissante de solutions d'automatisation dans les services financiers, en raison de la nécessité de respecter la réglementation, de détecter les fraudes et de traiter efficacement les transactions. De plus, l'automatisation est largement adoptée dans des secteurs comme les soins de santé, le commerce de détail et les services publics afin d'améliorer l'efficacité opérationnelle et l'expérience client. Les initiatives gouvernementales favorisant l'innovation et la numérisation contribuent davantage à l'expansion du marché des logiciels d'automatisation au Royaume-Uni.

Allemagne Automation Logiciels Aperçu du marché

Le marché allemand des logiciels d'automatisation devrait s'étendre à un TCAC considérable pendant la période de prévision, sous l'impulsion de sa solide base industrielle et de son leadership en matière de fabrication et d'ingénierie. L'Allemagne est à l'avant-garde de l'adoption d'Industrie 4.0, avec une utilisation généralisée des logiciels d'automatisation dans les usines intelligentes et les processus industriels. Le pays met l'accent sur la transformation numérique, l'ingénierie de précision et les technologies de fabrication avancées, ce qui favorise une demande accrue de solutions d'automatisation. De plus, une forte collaboration entre les acteurs de l'industrie, les instituts de recherche et les organismes gouvernementaux accélère l'innovation et la croissance du marché.

Aperçu du marché des logiciels d'automatisation en Asie-Pacifique

Le marché des logiciels d'automatisation Asie-Pacifique est sur le point de croître au rythme le plus rapide au cours de la période de prévision, grâce au développement économique rapide, à l'expansion industrielle et à l'adoption croissante des technologies numériques. Des pays comme la Chine, l'Inde et le Japon dirigent l'adoption de logiciels d'automatisation dans toutes les industries, y compris la fabrication, l'informatique, la BFSI et le commerce de détail. La région bénéficie d'une main-d'oeuvre importante, d'une demande croissante d'amélioration de la productivité et d'investissements accrus dans l'informatique en nuage et les technologies d'IA. De plus, les initiatives gouvernementales soutenant la transformation numérique et la fabrication intelligente stimulent davantage la croissance du marché dans la région.

India Automation Software Market Insight

Le marché indien des logiciels d'automatisation devrait connaître une forte croissance au cours de la période de prévision, en raison de l'augmentation de la numérisation, de l'expansion du secteur des TI et d'initiatives gouvernementales fortes comme l'Inde numérique. Les organisations de tous les secteurs adoptent de plus en plus des logiciels d'automatisation pour améliorer l'efficacité, réduire les coûts opérationnels et améliorer l'expérience client. La croissance rapide des écosystèmes de commerce électronique, de fintech et de démarrage accélère encore l'adoption de solutions d'automatisation dans le pays. De plus, les investissements croissants dans l'informatique en nuage, l'IA et les technologies d'analyse contribuent à l'expansion du marché des logiciels d'automatisation en Inde.

Part du marché des logiciels d'automatisation

L'industrie du logiciel d'automatisation est principalement dirigée par des entreprises bien établies, notamment :

- Siemens AG (Allemagne)

- Schneider Electric (France)

- Rockwell Automation, Inc. (États-Unis)

- Honeywell International Inc. (États-Unis)

- ABB Ltd. (Suisse)

- Emerson Electric Co. (États-Unis)

- IBM Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- SAP SE (Allemagne)

- Oracle Corporation (États-Unis)

Quelles sont les évolutions récentes du marché mondial des logiciels d'automatisation

- En avril 2026, d'importants progrès ont été réalisés dans le domaine des logiciels d'automatisation alimentés par l'IA, les entreprises déployant de plus en plus de plates-formes d'automatisation intelligente capables de prendre des décisions autonomes et d'optimiser les processus en temps réel. Par exemple, les systèmes d'automatisation avancés intégrés aux algorithmes d'apprentissage automatique et à l'analyse prédictive ont permis aux organisations d'ajuster dynamiquement les flux de travail, d'améliorer l'efficacité opérationnelle et de réduire l'intervention humaine, de montrer des progrès importants dans la gestion intelligente des processus d'affaires et les capacités d'automatisation d'entreprise.

- En mars 2026, l'adoption de solutions d'hyperautomation s'est considérablement accélérée, car les organisations ont intégré l'automatisation des processus robotiques (RPA), l'intelligence artificielle (AI) et l'analyse avancée pour automatiser les flux de travail complexes de bout en bout. Par exemple, les entreprises ont mis en place des plates-formes d'automatisation unifiées capables d'orchestrer de multiples processus d'affaires entre les ministères, de permettre un flux de données transparent, d'améliorer la prise de décisions et d'améliorer l'évolutivité, ce qui reflète un virage important vers des écosystèmes numériques entièrement automatisés.

- En janvier 2026, les grandes entreprises technologiques ont mis en place des plates-formes d'automatisation à faible code et sans code, permettant un déploiement plus rapide et une adoption plus large des solutions d'automatisation chez les utilisateurs non techniques. Par exemple, ces plateformes ont permis aux utilisateurs d'affaires de concevoir, personnaliser et déployer des workflows automatisés avec un minimum d'expertise en codage, réduisant considérablement le temps de développement et démocratisant l'accès aux technologies d'automatisation dans toutes les organisations.

- En février 2026, il y a eu une augmentation notable des investissements dans l'infrastructure d'automatisation basée sur le cloud, visant à soutenir des solutions d'automatisation d'entreprise évolutives et flexibles. Par exemple, les organisations ont élargi leur adoption de plates-formes d'automatisation basées sur le logiciel en tant que service (SaaS), permettant l'accessibilité à distance, la collaboration en temps réel et l'intégration transparente avec les systèmes d'entreprise existants, améliorant ainsi l'agilité et l'efficacité opérationnelles.

- En décembre 2025, des progrès dans l'automatisation des processus robotiques (RPA) ont été introduits, avec une évolutivité accrue, des cadres de sécurité améliorés et des capacités d'intégration des systèmes plus solides. Par exemple, les solutions RPA de nouvelle génération ont permis aux organisations de gérer efficacement des processus opérationnels répétitifs et volumineux tout en assurant la sécurité des données, la conformité et l'interopérabilité transparente avec les applications d'entreprise, renforçant ainsi le rôle de l'automatisation dans les initiatives de transformation numérique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.