Global Automotive Active Health Monitoring Market

Taille du marché en milliards USD

TCAC :

%

USD

4.73 Billion

USD

43.23 Billion

2025

2033

USD

4.73 Billion

USD

43.23 Billion

2025

2033

| 2026 –2033 | |

| USD 4.73 Billion | |

| USD 43.23 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de surveillance active de la santé dans l'automobile, par composant (capteurs et systèmes d'infodivertissement), application (fréquence cardiaque, glycémie, pression artérielle et autres), type de véhicule (véhicules particuliers et véhicules utilitaires), canal de distribution (équipementiers et marché de l'après-vente) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la surveillance active de la santé dans le secteur automobile

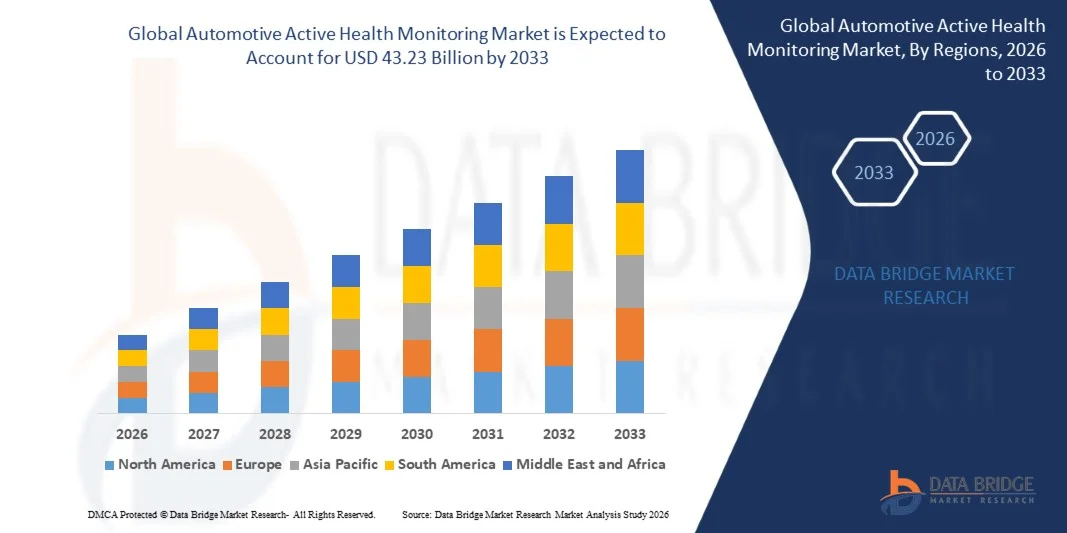

- Le marché mondial de la surveillance active de la santé des véhicules était évalué à 4,73 milliards de dollars en 2025 et devrait atteindre 43,23 milliards de dollars d'ici 2033 , avec un TCAC de 31,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des véhicules connectés et intelligents, ainsi que par les progrès technologiques des systèmes de surveillance de la santé embarqués, qui permettent le suivi en temps réel des signes vitaux du conducteur et des passagers.

- Par ailleurs, la sensibilisation croissante à la sécurité des conducteurs, à la gestion de la fatigue et au bien-être général des véhicules stimule la demande de solutions intégrées de surveillance de la santé des véhicules. Ces facteurs convergents accélèrent le déploiement de capteurs, de plateformes de surveillance basées sur l'IA et l'intégration des systèmes d'infodivertissement, contribuant ainsi de manière significative à la croissance du marché.

Analyse du marché de la surveillance active de la santé dans le secteur automobile

- Les systèmes de surveillance active de la santé dans les véhicules, qui fournissent une évaluation en temps réel des signes vitaux du conducteur et des passagers, tels que la fréquence cardiaque, la pression artérielle et le niveau de fatigue, deviennent des équipements essentiels dans les véhicules modernes, qu'ils soient particuliers ou utilitaires, en raison de leur potentiel d'amélioration de la sécurité, du confort et des performances de conduite.

- La demande croissante pour ces systèmes est principalement alimentée par la connectivité accrue des véhicules, le renforcement des réglementations en matière de sécurité routière, l'adoption croissante des systèmes avancés d'aide à la conduite (ADAS) et la préférence des consommateurs pour les fonctionnalités de bien-être et de surveillance embarquées dans les véhicules.

- L'Amérique du Nord a dominé le marché de la surveillance active de la santé des véhicules avec une part d'environ 40 % en 2025, grâce à l'adoption croissante des véhicules connectés, des systèmes avancés d'aide à la conduite et à une sensibilisation accrue aux solutions de surveillance de la santé embarquées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la surveillance active de la santé des véhicules au cours de la période de prévision, en raison de l'urbanisation croissante, de l'augmentation des ventes de véhicules et de la sensibilisation accrue à la santé des conducteurs dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des capteurs a dominé le marché avec une part de 62,5 % en 2025, grâce à l'intégration croissante de capteurs de surveillance de la santé avancés dans les véhicules pour le suivi en temps réel des signes vitaux. Ces capteurs fournissent des mesures précises du rythme cardiaque, de la pression artérielle et d'autres paramètres de santé, améliorant ainsi la sécurité du conducteur et la connaissance de l'état du véhicule. Les constructeurs automobiles privilégient les capteurs en raison de leur fiabilité, de leur conception compacte et de leur compatibilité avec l'électronique embarquée moderne.

Portée du rapport et segmentation du marché de la surveillance active de la santé automobile

|

Attributs |

Principaux enseignements du marché de la surveillance active de la santé dans le secteur automobile |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché de la surveillance active de la santé dans le secteur automobile

« Intégration croissante de l’IA et de l’IoT dans la surveillance de l’état des véhicules »

- L'intégration croissante de l'intelligence artificielle (IA) et de l'Internet des objets (IoT) dans les systèmes de diagnostic des véhicules constitue une tendance majeure du marché de la surveillance active de la santé des véhicules. Cette intégration est motivée par le besoin grandissant de collecte de données en temps réel et de maintenance prédictive. Elle permet aux véhicules de surveiller en continu les performances du moteur, l'état de la batterie et l'usure des composants, améliorant ainsi la sécurité, la fiabilité et l'efficacité opérationnelle des flottes de véhicules particuliers et commerciaux.

- Par exemple, Bosch propose des solutions de surveillance de l'état des véhicules basées sur l'IA. Ces solutions utilisent des capteurs connectés pour suivre les paramètres du moteur, la pression des pneus et les performances de la batterie, permettant ainsi des alertes prédictives pour la maintenance et réduisant les pannes imprévues. Ces systèmes améliorent la disponibilité des flottes et diminuent les coûts de réparation, tout en fournissant des informations exploitables aux conducteurs et aux gestionnaires de flottes.

- Les constructeurs automobiles intègrent de plus en plus de systèmes télématiques avancés et de surveillance dans le cloud aux véhicules connectés afin de faciliter les diagnostics en temps réel et la prise de décision basée sur les données. Cette tendance positionne les systèmes de surveillance active de l'état des véhicules comme des outils essentiels pour améliorer leur durée de vie et leurs performances opérationnelles.

- L'adoption de ces technologies s'étend également aux véhicules électriques (VE), où les systèmes de gestion de batterie et les diagnostics basés sur l'IA surveillent les cycles de charge, les performances thermiques et les pertes d'efficacité, aidant ainsi les constructeurs et les utilisateurs à optimiser les performances des VE.

- Les gestionnaires de flottes et les entreprises de logistique tirent parti de la surveillance de l'état des véhicules grâce à l'IA et à l'IoT pour réduire les temps d'arrêt, optimiser les calendriers de maintenance et garantir la conformité réglementaire. Cela favorise une adoption accrue des systèmes de diagnostic connectés dans tous les segments de véhicules commerciaux.

- Le marché connaît une forte croissance, les consommateurs et les opérateurs commerciaux privilégiant de plus en plus la maintenance prédictive, la sécurité et l'efficacité opérationnelle. L'intégration de l'IA et de l'IoT dans les systèmes de gestion de la santé des véhicules renforce la transition vers une gestion des véhicules plus intelligente et axée sur les données dans l'ensemble de l'industrie automobile mondiale.

Dynamique du marché de la surveillance active de la santé des véhicules

Conducteur

« La demande croissante des consommateurs pour des diagnostics automobiles en temps réel »

- Le besoin croissant de diagnostics en temps réel pour les véhicules favorise l'adoption de systèmes de surveillance active de l'état des véhicules, les consommateurs et les gestionnaires de flottes cherchant à prévenir les pannes et à réduire les coûts d'entretien. La surveillance en temps réel offre une visibilité immédiate sur l'état des véhicules, permettant un entretien proactif et une efficacité opérationnelle accrue.

- Par exemple, Continental AG fournit des solutions de diagnostic pour véhicules connectés qui fournissent des données en continu sur les performances du moteur, l'état des pneus et la consommation de carburant, aidant ainsi les gestionnaires de flottes à prendre des décisions opportunes et à améliorer les normes de sécurité. Ces solutions s'intègrent également à des applications mobiles pour informer les conducteurs des problèmes potentiels avant qu'ils ne s'aggravent.

- La complexité croissante des véhicules, notamment électriques et hybrides, accroît le besoin d'outils de diagnostic en temps réel pour surveiller simultanément de multiples sous-systèmes. Ces systèmes améliorent la capacité à détecter rapidement les anomalies et à prévenir des réparations coûteuses.

- Les constructeurs automobiles investissent dans la télématique et les plateformes cloud pour collecter en continu les données relatives à l'état des véhicules, ce qui favorise l'analyse prédictive et l'optimisation de la maintenance. Cette évolution stimule l'innovation dans les technologies de capteurs et les algorithmes d'IA utilisés dans les systèmes de surveillance de l'état des véhicules.

- La préférence croissante des consommateurs pour les véhicules connectés et intelligents continue de soutenir la croissance du marché. La demande d'une surveillance continue et en temps réel positionne les systèmes de surveillance active de l'état des véhicules comme des fonctionnalités essentielles des véhicules modernes.

Retenue/Défi

« Coûts élevés de mise en œuvre et de maintenance »

- Le marché de la surveillance active de l'état des véhicules est confronté à des défis liés aux coûts élevés de mise en œuvre et de maintenance des systèmes. L'installation de capteurs, d'unités télématiques et de plateformes logicielles exige des investissements importants, ce qui peut freiner l'adoption, notamment auprès des petits exploitants de flottes et des consommateurs sensibles aux coûts.

- Par exemple, ZF Friedrichshafen AG propose des systèmes de surveillance de véhicules avancés qui utilisent des capteurs sophistiqués, des logiciels d'IA et l'intégration au cloud, ce qui engendre des coûts initiaux et d'exploitation plus élevés. Ces dépenses peuvent constituer un frein au déploiement à grande échelle malgré les avantages de la maintenance prédictive.

- La maintenance et la mise à jour de ces systèmes nécessitent une assistance technique spécialisée, des mises à jour logicielles et un étalonnage périodique des capteurs afin de garantir des diagnostics précis. Cela accroît la complexité opérationnelle et augmente le coût total de possession pour les propriétaires de véhicules.

- L'intégration aux architectures de véhicules existantes peut s'avérer complexe, notamment pour les modèles plus anciens, et engendrer des coûts supplémentaires de modernisation ou d'adaptation. Ces difficultés techniques peuvent ralentir la pénétration du marché et le taux d'adoption.

- Le marché est également confronté à des contraintes liées au rapport coût-performance, les fabricants s'efforçant de fournir des solutions de surveillance fiables et de haute qualité tout en maintenant des prix compétitifs. Ces défis financiers et techniques influencent collectivement la croissance du marché et les taux d'adoption.

Étendue du marché de la surveillance active de la santé dans le secteur automobile

Le marché est segmenté en fonction du composant, de l'application, du type de véhicule et du canal de vente.

• Par composant

Le marché de la surveillance active de la santé dans l'automobile est segmenté, selon les composants, en capteurs et systèmes d'infodivertissement. Le segment des capteurs a dominé le marché en 2025, représentant 62,5 % des revenus, grâce à l'intégration croissante de capteurs de surveillance de la santé avancés dans les véhicules pour le suivi en temps réel des signes vitaux. Ces capteurs fournissent des mesures précises du rythme cardiaque, de la pression artérielle et d'autres paramètres de santé, améliorant ainsi la sécurité du conducteur et la connaissance de l'état du véhicule. Les constructeurs automobiles privilégient les capteurs en raison de leur fiabilité, de leur conception compacte et de leur compatibilité avec l'électronique embarquée moderne. Le marché connaît également une forte croissance, portée par la demande croissante des consommateurs pour des fonctionnalités axées sur la santé dans les véhicules et par les incitations réglementaires en faveur des systèmes de surveillance du conducteur.

Le segment des systèmes d'infodivertissement devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'intégration croissante de tableaux de bord de surveillance de la santé et d'interfaces intelligentes dans les véhicules connectés. Par exemple, les systèmes d'infodivertissement de Bosch intègrent des alertes de santé du conducteur et le suivi en temps réel des constantes vitales, fournissant ainsi des informations exploitables pendant la conduite. La tendance croissante des écrans multifonctions combinant navigation, divertissement et surveillance de la santé favorise leur adoption dans les véhicules particuliers et utilitaires. Une expérience utilisateur améliorée et des alertes de santé personnalisables font des systèmes d'infodivertissement un choix privilégié des consommateurs férus de technologie.

• Sur demande

Le marché de la surveillance active de la santé dans le secteur automobile est segmenté, selon l'application, en fonction de la fréquence cardiaque, de la glycémie, de la pression artérielle et d'autres facteurs. Le segment de la fréquence cardiaque dominait le marché en 2025 grâce à son rôle crucial dans l'alerte des conducteurs en cas de fatigue, de stress ou d'activité cardiaque anormale. Les capteurs capables de surveiller le pouls en temps réel permettent de détecter les signes avant-coureurs, réduisant ainsi le risque d'accidents liés à des problèmes de santé. Les constructeurs automobiles privilégient les systèmes de surveillance du pouls pour leur précision, leur fiabilité et leur capacité d'intégration avec d'autres systèmes de sécurité et de télématique. La sensibilisation croissante au bien-être des conducteurs et l'adoption grandissante des véhicules connectés contribuent à la forte demande d'applications de surveillance du pouls.

Le segment des systèmes de surveillance de la glycémie devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de la prévalence croissante du diabète et du besoin de surveillance continue de la glycémie au volant. Par exemple, Hyundai a testé des véhicules équipés de capteurs de glycémie non invasifs intégrés aux ceintures de sécurité et au système de direction, alertant les conducteurs en cas de glycémie anormale. L'adoption de ces systèmes est également encouragée par les consommateurs soucieux de leur santé qui recherchent un suivi proactif de leurs maladies chroniques pendant leurs déplacements. La surveillance de la glycémie dans les véhicules complète d'autres applications de santé, élargissant ainsi le champ d'application des systèmes de surveillance de la santé automobile.

• Par type de véhicule

Le marché de la surveillance active de la santé dans l'automobile est segmenté, selon le type de véhicule, en véhicules particuliers et véhicules utilitaires. Le segment des véhicules particuliers a dominé le marché en 2025, porté par la demande croissante de fonctionnalités de surveillance de la santé haut de gamme dans les voitures de luxe et connectées. Les propriétaires de véhicules privilégient la sécurité des passagers et le bien-être du conducteur, incitant les constructeurs automobiles à intégrer des capteurs et des systèmes de surveillance de la santé avancés dans les véhicules personnels. La tendance croissante des véhicules familiaux et connectés favorise également l'adoption des technologies de surveillance de la santé. La sensibilisation accrue aux avantages en matière de santé et de sécurité, conjuguée aux incitations réglementaires, renforce la forte présence des véhicules particuliers sur le marché.

Le segment des véhicules commerciaux devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption, par les gestionnaires de flottes, de solutions de surveillance de la santé des conducteurs afin d'améliorer la sécurité et de réduire les temps d'arrêt. Par exemple, Volvo Trucks intègre des systèmes de surveillance de la santé des conducteurs pour suivre les niveaux de fatigue et de stress des conducteurs effectuant de longs trajets, optimisant ainsi l'efficacité opérationnelle et le respect des normes de sécurité. La préoccupation croissante pour le bien-être des conducteurs, conjuguée à la nécessité de minimiser les accidents et les responsabilités, accélère l'adoption de ces solutions dans les bus, les camions et les véhicules logistiques.

• Par canal de vente

Selon le canal de distribution, le marché de la surveillance active de l'état des véhicules se divise en deux segments : les équipementiers et le marché de l'après-vente. Le segment des équipementiers a dominé le marché en 2025, grâce à l'intégration de systèmes de surveillance dès la fabrication des véhicules, gage d'une fiabilité accrue et d'une fonctionnalité optimale. Les systèmes installés par les équipementiers offrent généralement une précision supérieure, une durée de vie plus longue et une compatibilité totale avec les autres systèmes électroniques du véhicule, incitant les constructeurs automobiles à les proposer de série ou en option. Les consommateurs privilégient les solutions des équipementiers pour la couverture de la garantie, l'installation professionnelle et le support à la maintenance. Les initiatives gouvernementales en matière de sécurité et la demande croissante de véhicules connectés et intelligents renforcent encore l'adoption des solutions des équipementiers sur ce marché.

Le segment de l'après-vente devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'intérêt croissant des consommateurs pour l'équipement de leurs véhicules avec des solutions de surveillance de l'état de leur moteur. Par exemple, des entreprises comme Continental proposent des kits de capteurs prêts à l'emploi et des intégrations pour systèmes d'infodivertissement destinés aux voitures plus anciennes, offrant ainsi des informations en temps réel sur l'état de santé du véhicule. La flexibilité de ces solutions, qui permettent d'améliorer les véhicules sans les remplacer intégralement, favorise leur adoption par les conducteurs soucieux de leur santé. La sensibilisation accrue à la sécurité des véhicules et aux systèmes de surveillance personnalisés devrait accélérer la croissance de ce segment.

Analyse régionale du marché de la surveillance active de la santé dans le secteur automobile

- L'Amérique du Nord a dominé le marché de la surveillance active de la santé des véhicules, avec la plus grande part de revenus (environ 40 %) en 2025, grâce à l'adoption croissante des véhicules connectés, des systèmes avancés d'aide à la conduite et à une sensibilisation accrue aux solutions de surveillance de la santé embarquées.

- Les consommateurs de la région accordent une grande importance à la surveillance en temps réel des signes vitaux, tels que le rythme cardiaque et la pression artérielle, intégrée de manière transparente aux systèmes d'infodivertissement et de télématique du véhicule.

- Cette adoption généralisée est également favorisée par des revenus disponibles élevés, des consommateurs férus de technologie et des réglementations strictes en matière de sécurité automobile, ce qui positionne les systèmes de surveillance de l'état des véhicules comme une solution privilégiée, tant pour les véhicules de tourisme que pour les véhicules utilitaires.

Aperçu du marché américain de la surveillance active de la santé dans le secteur automobile

Le marché américain de la surveillance active de la santé des conducteurs a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide des véhicules connectés et intelligents. Les consommateurs accordent une importance croissante au bien-être et à la sécurité des conducteurs, incitant les constructeurs automobiles à intégrer des capteurs de surveillance de la santé et des solutions d'infodivertissement. Par exemple, Ford et General Motors ont lancé des programmes pilotes intégrant des systèmes de surveillance du rythme cardiaque et de la fatigue dans les véhicules particuliers. L'essor de la gestion de flottes télématique et des écosystèmes de véhicules connectés stimule davantage la croissance du marché, notamment grâce à l'intégration d'applications mobiles avancées pour les alertes de santé des conducteurs.

Analyse du marché européen de la surveillance active de la santé dans le secteur automobile

Le marché européen devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par des réglementations strictes en matière de sécurité automobile et une sensibilisation accrue à la santé et au bien-être des conducteurs. L'urbanisation croissante, l'essor des véhicules connectés et la demande de systèmes avancés d'aide à la conduite favorisent l'adoption du suivi de la santé des véhicules. Les consommateurs sont attirés par les solutions offrant confort, sécurité renforcée et intégration aux systèmes d'infodivertissement et de télématique. Le marché enregistre une croissance significative pour les véhicules particuliers et utilitaires, grâce à la contribution des constructeurs automobiles et des équipementiers du marché de l'après-vente.

Analyse du marché britannique de la surveillance active de la santé des véhicules

Le marché britannique devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de systèmes de surveillance de la santé embarqués visant à améliorer la sécurité des conducteurs et à réduire les accidents liés à la fatigue. L'adoption croissante des véhicules connectés et intelligents, conjuguée à une réglementation stricte en matière de sécurité routière, favorise l'intégration de solutions de surveillance de la santé. Les consommateurs et les gestionnaires de flottes adoptent des systèmes capables de surveiller le rythme cardiaque, la pression artérielle et la vigilance du conducteur. La solide infrastructure technologique automobile du Royaume-Uni et la sensibilisation accrue aux solutions de santé numérique devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand de la surveillance active de la santé dans le secteur automobile

Le marché allemand devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue à la sécurité des conducteurs, des normes de sécurité automobile rigoureuses et l'adoption des technologies de véhicules connectés. L'accent mis par l'Allemagne sur l'innovation, la technologie et le développement durable favorise l'intégration de systèmes de surveillance de la santé dans les véhicules particuliers et utilitaires. Les constructeurs automobiles intègrent de plus en plus de capteurs et de solutions de santé basées sur l'infodivertissement dans les nouveaux véhicules, privilégiant les systèmes hautement fiables et précis. L'intégration avec les systèmes avancés d'aide à la conduite et la télématique contribue également à l'essor du marché.

Aperçu du marché de la surveillance active de la santé des véhicules en Asie-Pacifique

Le marché Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'urbanisation croissante, la hausse des ventes de véhicules et une sensibilisation accrue à la santé des conducteurs dans des pays comme la Chine, le Japon et l'Inde. L'adoption des véhicules connectés et des systèmes télématiques dans la région accélère la demande de solutions de surveillance de la santé embarquées. Les initiatives gouvernementales en faveur de la sécurité routière et des technologies des véhicules intelligents soutiennent une adoption généralisée. La production croissante de capteurs automobiles et de solutions d'intégration abordables en Asie-Pacifique élargit l'accès aux systèmes de surveillance de la santé.

Analyse du marché japonais de la surveillance active de la santé dans le secteur automobile

Le marché japonais est en plein essor grâce à son écosystème automobile de pointe, au vieillissement de sa population de conducteurs et à l'importance accordée à la sécurité et au confort. L'adoption de ces technologies est stimulée par l'intégration de capteurs de surveillance de la santé aux systèmes d'infodivertissement, à la surveillance de la vigilance du conducteur et aux fonctionnalités de véhicules connectés. On observe un déploiement croissant de ces solutions dans les véhicules particuliers, les constructeurs automobiles proposant des solutions de surveillance avancées dans le cadre de leurs offres de véhicules intelligents. Le besoin d'une surveillance de la santé simple d'utilisation, fiable et précise pour les conducteurs de véhicules particuliers et professionnels devrait continuer à alimenter cette croissance.

Analyse du marché chinois de la surveillance active de la santé automobile

En 2025, le marché chinois représentait la plus grande part des revenus de la région Asie-Pacifique, grâce à l'électrification rapide des véhicules, à une forte adoption des technologies et à une classe moyenne en pleine croissance. Les véhicules connectés et intelligents, équipés de systèmes de surveillance de la santé du conducteur, deviennent la norme dans les flottes de véhicules particuliers et utilitaires. Les initiatives gouvernementales en matière de sécurité routière et d'adoption des véhicules intelligents, conjuguées à la vigueur des constructeurs nationaux, sont des facteurs clés de la croissance du marché. La sensibilisation accrue au bien-être des conducteurs et à la gestion de la fatigue dans les véhicules effectuant de longs trajets et les déplacements quotidiens stimule davantage l'adoption de ces technologies.

Part de marché de la surveillance active de la santé dans le secteur automobile

Le secteur de la surveillance active de l'état des véhicules est principalement dominé par des entreprises bien établies, notamment :

- Faurecia (France)

- TATA Elxsi (Inde)

- Semiconducteurs Plessey (Royaume-Uni)

- Acellent Technologies, Inc (États-Unis)

- Hoana Medical, Inc. (États-Unis)

- SEIGNEUR (NOUS)

- Systèmes de détection de micro-déformations (États-Unis)

- FLEX Ltd (Inde)

- Continental AG (Allemagne)

- Denso Corporation (Japon)

- Robert Bosch GmbH (Allemagne)

- NXP Semiconductors NV (Pays-Bas)

- Harman International (États-Unis)

Dernières évolutions du marché mondial de la surveillance active de la santé des véhicules

- En octobre 2025, Continental a conclu un partenariat stratégique avec un grand constructeur automobile pour co-développer un système de surveillance prédictive de la santé basé sur l'intelligence artificielle. Cette collaboration vise à améliorer la connaissance en temps réel du bien-être du véhicule et du conducteur, en exploitant l'intelligence artificielle pour prédire les problèmes potentiels de santé ou de fatigue avant qu'ils ne s'aggravent. En combinant l'analyse de données par l'IA avec des données de capteurs avancés, le système permet de mettre en œuvre des mesures de sécurité proactives, d'améliorer les performances de conduite globales et de renforcer la position de Continental sur le marché en tant que fournisseur de solutions de surveillance de la santé automobile de nouvelle génération. Cette initiative témoigne de l'importance croissante accordée aux technologies prédictives et préventives dans les véhicules connectés et intelligents.

- En juillet 2025, Denso a renforcé ses capacités en inaugurant un nouveau centre d'innovation dédié aux technologies de surveillance de la santé des véhicules. Ce centre a pour objectif d'accélérer la recherche et le développement de capteurs de nouvelle génération, l'intégration des systèmes d'infodivertissement et les solutions de bien-être du conducteur. Cet investissement stratégique permet à Denso de raccourcir les cycles de développement, d'améliorer la fiabilité de ses produits et de répondre à la demande croissante des constructeurs automobiles pour des systèmes complets de surveillance de la santé embarqués. En misant sur l'innovation et le prototypage rapide, Denso se positionne comme un acteur clé dans la conception de véhicules plus sûrs et plus intelligents, capables de surveiller en temps réel le bien-être du conducteur et des passagers.

- En 2024, Bosch a dévoilé un système d'assistance à la conduite basé sur l'intelligence artificielle et intégrant des fonctions de surveillance de la santé. Ce système est capable de détecter la fatigue, le stress et le niveau de vigilance du conducteur grâce à des caméras infrarouges et des capteurs biométriques. En intégrant la surveillance de la santé aux systèmes avancés d'aide à la conduite (ADAS), Bosch améliore la sécurité du véhicule et le confort des occupants. Le système fournit des alertes en temps réel pour prévenir les accidents, encourage des comportements de conduite plus sûrs et démontre comment la surveillance de la santé devient un élément essentiel des écosystèmes de sécurité automobile modernes, accélérant ainsi son adoption dans les véhicules particuliers et utilitaires.

- En juin 2023, Magna International a fait l'acquisition de Veoneer Active Safety pour 1,525 milliard de dollars américains afin d'enrichir son portefeuille de technologies d'aide à la conduite et de sécurité active. L'intégration des capteurs, des logiciels de perception et des capacités d'intégration système de Veoneer renforce l'offre de solutions de surveillance du conducteur et des occupants. Cette acquisition permet à Magna de proposer aux constructeurs automobiles des solutions de surveillance et de sécurité plus complètes, renforçant ainsi leur avantage concurrentiel et répondant à la demande croissante de systèmes de surveillance embarqués pour les véhicules connectés et autonomes.

- En juin 2022, Hyundai Mobis a annoncé le Smart Cabin, un système intégré de surveillance des signes vitaux capable de contrôler la fréquence cardiaque, la posture, l'activité cérébrale et le niveau de stress global du conducteur. Ce système évalue également le taux de CO2 dans l'habitacle et peut basculer en mode de conduite autonome en cas de détection de stress chez le conducteur. Cette innovation souligne l'engagement de Hyundai Mobis à intégrer des technologies de détection de qualité médicale dans les véhicules afin d'améliorer la sécurité et le confort. En proposant une évaluation en temps réel de la santé du conducteur et des passagers, le Smart Cabin illustre la tendance vers des véhicules qui contribuent activement au bien-être du conducteur et à la prévention proactive des accidents.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.