Global Automotive Control Panel Market

Taille du marché en milliards USD

TCAC :

%

USD

126.60 Billion

USD

215.40 Billion

2024

2032

USD

126.60 Billion

USD

215.40 Billion

2024

2032

| 2025 –2032 | |

| USD 126.60 Billion | |

| USD 215.40 Billion | |

| % | |

|

Par type (manuel, bouton-poussoir, écran tactile, commutateur rotatif), type de véhicule (voitures particulières, véhicules utilitaires), composant (unité de commande électronique, panneau d'affichage, interrupteurs, boutons de commande), canal de distribution (OEM, marché secondaire), région (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud) – Tendances et prévisions de l'industrie jusqu'en 2032

Taille du marché des panneaux de commande automobiles

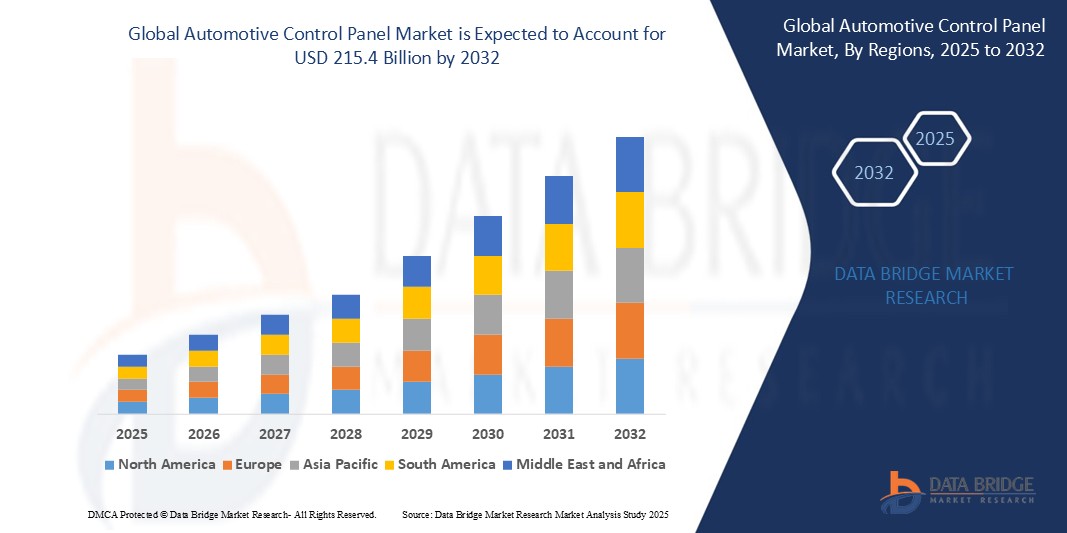

- Le marché mondial de la logistique automobile était évalué à 126,6 milliards USD en 2025 et devrait atteindre 215,4 milliards USD d'ici 2032 , avec un TCAC de 7,9 % au cours de la période de prévision.

- La croissance du marché est tirée par la demande croissante de véhicules de transport performants, la production croissante de véhicules électriques et connectés, et le besoin croissant de chaînes d'approvisionnement mondiales fluides. Les technologies logistiques avancées, telles que le suivi en temps réel, l'entreposage automatisé et les plateformes de fret numériques, transforment la logistique traditionnelle en opérations rationalisées et technologiques. Par ailleurs, l'expansion des exportations automobiles, l'essor du marché secondaire et le développement des infrastructures dans les économies émergentes continuent de soutenir une croissance robuste dans les régions développées et en développement.

Analyse du marché des panneaux de commande automobiles

- Le marché des panneaux de commande automobile est en pleine transformation grâce aux avancées rapides des technologies d'interface homme-machine (IHM), notamment les capteurs tactiles capacitifs, les systèmes de retour haptique, les modules de commande vocale et la reconnaissance gestuelle. Ces innovations améliorent l'interaction avec l'utilisateur, réduisent la distraction du conducteur et permettent un contrôle fluide des systèmes embarqués tels que l'infodivertissement, la climatisation, l'éclairage et les systèmes d'aide à la conduite.

- L'adoption de cockpits numériques, d'écrans intégrés et de plateformes de véhicules définies par logiciel stimule la demande de tableaux de bord sophistiqués alliant modularité matérielle et interfaces logicielles personnalisables. Cette évolution répond aux objectifs des constructeurs automobiles : proposer des expériences utilisateur différenciées et rationaliser la production sur toutes les plateformes de véhicules.

- L'Europe dominera le marché des panneaux de commande automobile en 2025, grâce à une production de véhicules haut de gamme, des réglementations de sécurité strictes et un leadership en R&D en électronique embarquée. Les constructeurs allemands et français sont à l'avant-garde de l'intégration de systèmes de commande avancés dans les segments du luxe et des véhicules électriques.

- L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé jusqu'en 2032, alimenté par la production automobile à grande échelle, la demande croissante des consommateurs pour des intérieurs intégrés à la technologie et le soutien gouvernemental à la mobilité électrique dans des pays comme la Chine, l'Inde, la Corée du Sud et le Japon.

- Parmi les types de panneaux de commande, les écrans tactiles et les panneaux hybrides numériques-physiques dominent grâce à leur conception intuitive et à leur multifonctionnalité. Les composants tels que les unités de contrôle électronique (ECU), les commutateurs intelligents et les modules d'affichage haute résolution connaissent une forte innovation et une forte demande. Les systèmes installés par les constructeurs représentent la majorité du marché, bien que le segment de la rechange soit en croissance grâce à la tendance à la personnalisation des véhicules et aux améliorations de l'infodivertissement.

Portée du rapport et segmentation du marché des panneaux de commande automobiles

|

Attributs |

Aperçu du marché des panneaux de commande automobiles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

L'intérêt croissant pour les intérieurs de véhicules connectés et intelligents crée une forte demande pour des panneaux de contrôle avancés intégrant des fonctionnalités d'infodivertissement, de climatisation, de navigation et d'aides à la conduite. Les constructeurs recherchent des plateformes d'interfaces logicielles personnalisables, permettant des mises à jour à distance et des paramètres utilisateur personnalisés, offrant ainsi aux fournisseurs de nouvelles sources de revenus et une valeur ajoutée à long terme.

La transition vers les véhicules électriques et autonomes transforme le design de l'habitacle, privilégiant le minimalisme, la modularité et l'interaction numérique. Cette transformation ouvre des perspectives aux fabricants d'écrans tactiles OLED incurvés, d'interfaces de commande vocale et de systèmes de retour haptique optimisés par l'IA. Les exigences spécifiques des véhicules électriques et autonomes en matière d'expérience utilisateur stimulent l'innovation en matière d'agencement, d'utilisation des matériaux et de conception de commandes multifonctions. |

|

Ensembles d'informations de données à valeur ajoutée |

Outre des informations sur la valeur marchande, le TCAC, la segmentation et les tendances régionales, le rapport sur le marché mondial des panneaux de commande automobile fournit une analyse détaillée de l'adoption de la technologie d'interface, de la compatibilité de conception multiplateforme et des repères d'intégration pour les modules de commande dans toutes les catégories de véhicules et les modèles OEM. Le rapport propose également des comparaisons de cas d'utilisation de panneaux de commande numériques et hybrides, des évaluations du retour sur investissement de la numérisation du cockpit et des analyses de performance du cycle de vie des composants des panneaux de commande dans des conditions climatiques et d'utilisation variables. Des cadres stratégiques, notamment l'analyse PESTLE, les cinq forces de Porter , ainsi que des évaluations des réglementations relatives aux logiciels embarqués, des obligations de cybersécurité et des directives de normalisation UI/UX, aident les parties prenantes (constructeurs automobiles, fournisseurs de premier rang et investisseurs) à prendre des décisions de développement et d'approvisionnement fondées sur les données. |

Tendances du marché des panneaux de commande automobiles

« L'innovation du cockpit numérique portée par la connectivité, le minimalisme et la personnalisation de l'expérience utilisateur »

- L'intégration d'écrans tactiles grand format, d'assistants vocaux et de retours haptiques, pour une interaction fluide avec le conducteur et une expérience utilisateur plus immersive, constitue une tendance majeure qui transforme le marché des panneaux de commande automobile. Cette tendance répond à la demande des consommateurs pour des interfaces intelligentes, de type smartphone, à bord des véhicules.

- Les constructeurs automobiles adoptent la simulation de jumeaux numériques et les tests UX améliorés par l'IA pour modéliser l'interaction dans l'habitacle, optimiser la disposition des commandes et réduire la distraction du conducteur, accélérant ainsi le développement de plates-formes de contrôle intuitives et adaptatives.

- La transition vers les véhicules électriques et autonomes favorise le besoin de tableaux de bord simplifiés et modulaires, éliminant les boutons et cadrans traditionnels au profit de panneaux de contrôle numériques centralisés avec affichage des performances en temps réel.

- L'intégration biométrique (comme la reconnaissance d'empreintes digitales et l'identification faciale) et la mémoire des préférences des utilisateurs basée sur l'IA gagnent en popularité, permettant aux conducteurs de personnaliser les paramètres du panneau de commande en fonction des modèles d'utilisation et des profils.

- L'essor des véhicules définis par logiciel permet des mises à jour OTA (Over-The-Air) du logiciel du panneau de commande, débloquant de nouvelles fonctionnalités après la vente et prolongeant les cycles de vie des produits, tout en transformant le panneau de commande en une interface génératrice de revenus.

Dynamique du marché des panneaux de commande automobiles

Conducteur

« Demande croissante d'intérieurs de véhicules intelligents et intégrés et d'une expérience de conduite améliorée »

- La transition vers la mobilité connectée et les systèmes d’infodivertissement avancés accélère la demande de panneaux de contrôle intelligents capables d’intégrer plusieurs systèmes (navigation, ADAS, climatisation et divertissement) dans une interface unifiée.

- Les OEM exploitent les unités de contrôle électronique (ECU) de nouvelle génération et les technologies d'affichage flexibles pour créer des conceptions de tableaux de bord sophistiquées et ergonomiques qui améliorent l'esthétique et la fonctionnalité tout en améliorant la sécurité et la convivialité.

- L'essor des véhicules électriques incite à de nouvelles configurations de panneaux pour remplacer les jauges traditionnelles par des mesures de consommation d'énergie, des affichages de l'état de la batterie et des interfaces de charge interactives, élargissant ainsi la portée des tableaux de bord numériques.

- La préférence des consommateurs pour les intérieurs minimalistes et à la pointe de la technologie entraîne le remplacement des boutons et interrupteurs physiques par des surfaces capacitives homogènes et des interfaces tactiles dynamiques dans les segments milieu de gamme et haut de gamme.

- Les constructeurs automobiles investissent également dans des plateformes logicielles centrées sur l’utilisateur qui permettent aux conducteurs de contrôler les paramètres du véhicule via des smartphones ou des assistants vocaux connectés au cloud, intégrant ainsi davantage le panneau de commande dans un écosystème plus large de points de contact numériques.

Retenue/Défi

« Coûts de développement élevés et complexité de l'intégration multisystème »

- Le développement de systèmes de panneaux de contrôle avancés nécessite des investissements importants dans le matériel, les logiciels embarqués et la conformité aux normes de sécurité des véhicules telles que les niveaux ISO 26262 et ASIL, ce qui pose des barrières de coût pour les nouveaux entrants et les petits fournisseurs.

- L'intégration de divers sous-systèmes (infodivertissement, télématique, CVC et ADAS) dans une interface unique présente des défis d'ingénierie et d'interface utilisateur, en particulier lorsqu'il s'agit de cibler des plates-formes mondiales avec des exigences spécifiques à une région.

- La fragmentation des plateformes logicielles embarquées et le manque de normalisation des protocoles IHM entraînent souvent des problèmes d'interopérabilité entre les composants de différents fournisseurs, retardant la mise sur le marché et augmentant les coûts de validation.

- Les préoccupations croissantes concernant la cybersécurité et la confidentialité des données, en particulier dans les systèmes de contrôle connectés au cloud, obligent les fabricants à investir dans un cryptage robuste, une détection d’intrusion et des architectures à sécurité intégrée, ajoutant ainsi de la complexité à la conception du système.

- Sur les marchés émergents, la sensibilité aux coûts et l’infrastructure numérique limitée continuent d’entraver l’adoption de solutions de cockpit numérique haut de gamme, maintenant les systèmes de contrôle traditionnels en circulation malgré les tendances mondiales en matière d’innovation.

Portée du marché des panneaux de commande automobiles

Le marché des panneaux de commande automobiles est segmenté en fonction du type, du type de véhicule, du composant, du canal de distribution et de la région.

• Par type

Le marché est segmenté en boîtes manuelles, à bouton-poussoir, à écran tactile et à commutateur rotatif. En 2025, les segments manuel et à bouton-poussoir domineront conjointement grâce à leur rentabilité, leur simplicité et leur utilisation répandue dans les véhicules de milieu de gamme des économies en développement.

Le segment des écrans tactiles devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, porté par l'essor des cockpits numériques, la demande d'interfaces utilisateur améliorées et l'influence de l'électronique grand public sur l'intérieur des véhicules. Les interfaces tactiles deviennent la norme dans les véhicules haut de gamme et électriques pour le contrôle des systèmes de chauffage, de ventilation et de climatisation, de navigation et d'infodivertissement.

• Par type de véhicule

Le marché se divise en deux catégories : les voitures particulières et les véhicules utilitaires. En 2025, les voitures particulières domineront le marché, grâce à des volumes de production plus importants, à l'intégration croissante des systèmes avancés d'aide à la conduite (ADAS) et à la demande croissante des consommateurs pour des intérieurs riches en fonctionnalités.

Les véhicules commerciaux devraient connaître une croissance constante, l'accent étant mis sur la modernisation de la flotte, l'intégration de la télématique et l'amélioration de l'ergonomie du conducteur dans les véhicules lourds et de livraison.

• Par composant

Les composants clés du marché des panneaux de commande automobiles comprennent les unités de commande électroniques (ECU), les panneaux d'affichage, les interrupteurs et les boutons de commande . Les interrupteurs représenteront la part la plus importante en 2025, grâce à leur utilisation répandue dans les tableaux de bord traditionnels pour le contrôle des lumières, des vitres et des systèmes CVC.

Les segments des panneaux d'affichage et des unités de contrôle électronique devraient connaître une croissance robuste, propulsée par les progrès des technologies OLED et LCD, les tendances croissantes des véhicules définis par logiciel (SDV) et la nécessité d'une intégration transparente de plusieurs fonctions dans des unités de contrôle centralisées.

• Par canal de distribution

Le marché est segmenté en OEM et marché secondaire. En 2025, les OEM dominent le marché, les constructeurs automobiles intégrant de plus en plus d'interfaces de contrôle numériques et personnalisées dans la conception des véhicules afin d'améliorer l'identité de la marque et l'expérience utilisateur.

Le segment du marché secondaire devrait se développer en raison de l’intérêt croissant des consommateurs pour la modernisation des véhicules plus anciens avec des panneaux avancés et de la tendance croissante à la personnalisation des véhicules.

• Par région

Le marché mondial se divise en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. L'Asie-Pacifique détient la plus grande part de marché en 2025, grâce à la forte présence des grands constructeurs automobiles en Chine, au Japon, en Corée du Sud et en Inde, ainsi qu'à l'adoption rapide des véhicules électriques et à la hausse des revenus disponibles.

L’Europe devrait connaître une croissance significative, tirée par des réglementations strictes en matière de sécurité des véhicules et d’électronique, ainsi que par une forte pénétration des véhicules de luxe.

L’Amérique du Nord demeure un marché mature mais stable, alimenté par l’innovation technologique et l’adoption précoce de plateformes de véhicules connectés.

Les économies émergentes d’ Amérique du Sud , du Moyen-Orient et d’Afrique sont également sur le point de croître, soutenues par le développement des infrastructures et l’augmentation du nombre de véhicules.

Analyse régionale du marché des panneaux de commande automobiles

- L'Amérique du Nord devrait détenir une part substantielle du marché des panneaux de commande automobile en 2025, grâce à des volumes de production élevés, à l'adoption précoce de systèmes d'infodivertissement avancés et à la demande des consommateurs pour des expériences embarquées haut de gamme. Les États-Unis dominent la région grâce à leur solide base de production automobile et à l'intégration croissante d'écrans tactiles numériques, de commutateurs rotatifs et de modules de commande personnalisables dans les véhicules particuliers et utilitaires. Les équipementiers américains privilégient également le développement de systèmes d'interface homme-machine (IHM) intelligents, améliorant ainsi la sécurité et le confort du conducteur.

- L'Europe demeure un marché clé pour les panneaux de commande automobiles, soutenu par la présence de grands constructeurs en Allemagne, en France et en Italie. Les réglementations de sécurité strictes, associées à la promotion des véhicules connectés et autonomes, favorisent l'adoption de panneaux tactiles, de contrôleurs rotatifs et d'écrans multifonctions. L'Allemagne domine le marché régional grâce à l'intégration généralisée d'unités de commande électroniques (ECU) avancées et à des investissements croissants dans la conception de cockpits centrés sur l'utilisateur. La demande croissante de véhicules électriques (VE) alimente également le besoin de modules de commande spécifiques aux véhicules électriques.

- L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2032), grâce à une industrialisation rapide, à la croissance de la production automobile et à la préférence croissante des consommateurs pour les véhicules à la pointe de la technologie. La Chine, le Japon et l'Inde sont les principaux contributeurs à la croissance régionale.

La Chine est leader dans la production et la consommation de panneaux de contrôle automobiles, grâce à l'expansion du secteur des véhicules électriques et à l'adoption croissante de tableaux de bord numériques et d'écrans tactiles.

Le Japon maintient une forte présence dans l’électronique automobile avancée, intégrant des systèmes à boutons-poussoirs et des interfaces intuitives dans les voitures compactes et hybrides.

L’Inde est en train de devenir un pôle de croissance en raison de l’expansion de son marché automobile et de la demande de fonctionnalités abordables et technologiques dans les voitures particulières de milieu de gamme.

- La région Moyen-Orient et Afrique (MEA) affiche une croissance modérée, soutenue par l'augmentation des activités d'assemblage de véhicules et l'adoption croissante des véhicules de luxe dans des pays comme les Émirats arabes unis et l'Arabie saoudite. L'accent croissant mis sur la numérisation automobile et la personnalisation du marché secondaire entraîne une augmentation de l'installation de panneaux de commande modernisés, notamment sur les segments haut de gamme.

- L'Amérique du Sud, avec le Brésil et l'Argentine en tête , connaît une croissance progressive du marché des panneaux de commande automobile. L'amélioration des capacités de production des véhicules et l'intérêt croissant des consommateurs pour les fonctionnalités d'infodivertissement et de sécurité stimulent la demande de systèmes de commande manuels et tactiles. Les constructeurs privilégient des conceptions de panneaux économiques et performantes pour répondre aux besoins du marché local.

États-Unis

Le marché américain des panneaux de commande automobile est porté par une forte demande des consommateurs pour des véhicules à la pointe de la technologie et des intérieurs luxueux. Les constructeurs intègrent des écrans tactiles numériques, des commandes haptiques et des systèmes d'éclairage d'ambiance personnalisables aux tableaux de bord. La forte présence des fournisseurs de premier rang et l'adoption précoce des technologies de voiture connectée stimulent l'innovation. L'augmentation de la production de véhicules électriques (VE) accélère encore le besoin d'interfaces de commande et de groupes de commande numériques spécifiques aux véhicules électriques.

Allemagne

L'Allemagne domine le marché européen des panneaux de commande, porté par des marques automobiles haut de gamme comme BMW, Audi et Mercedes-Benz. Ces constructeurs sont à l'avant-garde du développement de panneaux de commande intégrés de pointe, dotés de fonctions de reconnaissance vocale, tactile et gestuelle. L'accent mis par le pays sur l'électrification des véhicules et la conception de cockpits centrés sur l'utilisateur favorise l'utilisation d'unités de commande électroniques (ECU) avancées, d'écrans tactiles capacitifs et de commutateurs rotatifs multifonctions.

Chine

La Chine est un moteur de croissance majeur, soutenue par le plus grand parc automobile mondial et l'adoption rapide des véhicules électriques. Les équipementiers nationaux s'efforcent activement de proposer des panneaux de commande économiques et riches en fonctionnalités, intégrant des assistants IA, de grands écrans centraux et des boutons tactiles. Les exigences gouvernementales en matière de connectivité des véhicules et de progrès en matière de cockpit numérique stimulent les investissements dans les écosystèmes de panneaux de commande intelligents et l'innovation des fournisseurs locaux.

Japon

Le marché japonais des panneaux de commande automobile se distingue par une ingénierie de précision et une attention particulière portée à la sécurité et à l'ergonomie. Les constructeurs comme Toyota et Honda privilégient l'intégration harmonieuse des boutons et écrans tactiles aux systèmes d'infodivertissement et de navigation avancés. Le Japon est également un pionnier majeur dans le domaine des systèmes de commande compacts pour l'intérieur des véhicules hybrides et électriques, intégrant souvent des commandes environnementales, des modes de conduite et des fonctions d'aide à la conduite dans des panneaux centralisés.

Inde

L'Inde est un marché émergent doté d'un potentiel de croissance important, porté par l'augmentation de la production de voitures particulières de milieu de gamme et la demande des consommateurs pour des interfaces semi-numériques. Les constructeurs adoptent de plus en plus de systèmes d'infodivertissement à écran tactile, de boutons de commande physiques et de groupes d'instruments numériques pour concilier accessibilité et fonctionnalités modernes. Des initiatives gouvernementales comme « Make in India » encouragent la fabrication locale d'unités de contrôle électronique et d'écrans d'affichage.

Corée du Sud

Abritant des acteurs majeurs comme Hyundai et Kia, la Corée du Sud développe des panneaux de commande automobiles numériques et tactiles, en mettant l'accent sur l'expérience utilisateur. La forte pénétration des véhicules connectés et électriques stimule l'innovation dans les systèmes à commande vocale, les assistants basés sur l'IA et les interfaces à double écran. L'intégration aux écosystèmes de smartphones est également une tendance clé dans l'aménagement intérieur des véhicules coréens.

Brésil

Le marché brésilien des panneaux de commande automobile évolue progressivement, avec l'adoption croissante d'écrans numériques et d'interfaces de commutation manuelle dans les véhicules compacts et utilitaires. Les équipementiers et les assembleurs locaux privilégient des solutions de fabrication rentables tout en intégrant des fonctionnalités essentielles de connectivité et d'infodivertissement pour séduire les consommateurs férus de technologie.

Part de marché mondiale des panneaux de commande automobiles

Le paysage concurrentiel du marché mondial des panneaux de commande automobiles est façonné par des fabricants leaders qui capitalisent sur l'innovation technologique, les collaborations stratégiques et les partenariats OEM étendus pour conquérir des parts de marché significatives. Des entreprises de premier plan telles que Continental AG, Bosch, LG Display, Denso Corporation, Panasonic Automotive Systems et Valeo dominent le marché grâce à leurs gammes de produits complètes, leurs technologies de panneaux de commande avancées et leur présence industrielle mondiale.

Ces leaders du marché privilégient l'intégration de technologies de pointe telles que les interfaces basées sur l'IA, les écrans OLED flexibles, les systèmes de retour haptique et les architectures modulaires pour améliorer l'expérience du conducteur, la sécurité et la connectivité des véhicules. Leur capacité à proposer des solutions personnalisables – des commutateurs manuels traditionnels aux écrans tactiles sophistiqués et aux panneaux de commande à commande vocale – renforce leur position sur les segments des véhicules particuliers et utilitaires.

Par ailleurs, les acteurs émergents et les constructeurs régionaux gagnent du terrain en se concentrant sur des segments de niche tels que les panneaux de commande spécifiques aux véhicules électriques, les mises à niveau après-vente et les composants spécialisés comme les calculateurs électroniques (ECU) et les boutons de commande. La demande croissante de véhicules intelligents et connectés et l'adoption croissante des véhicules électriques accélèrent les investissements en R&D et en capacité de production pour innover et saisir de nouvelles opportunités de marché.

La dynamique concurrentielle se caractérise par des fusions et acquisitions stratégiques, des accords de licence technologique et des coentreprises visant à améliorer les capacités des produits et à étendre leur portée géographique. Les entreprises privilégient une intégration fluide aux écosystèmes numériques automobiles, permettant des mises à jour à distance, des diagnostics en temps réel et des interfaces homme-machine (IHM) optimisées, essentielles au maintien de l'agilité et de l'évolutivité sur un marché en constante évolution.

- Continental AG (Allemagne)

- Robert Bosch GmbH (Allemagne)

- Denso Corporation (Japon)

- Hyundai Mobis Co., Ltd. (Corée du Sud)

- Faurecia SE (France)

- Magneti Marelli SpA (Italie)

- Preh GmbH (Allemagne)

- Valeo SA (France)

- Delphi Technologies (Royaume-Uni)

- Calsonic Kansei Corporation (Japon)

- Panasonic Automotive Systems Co., Ltd. (Japon)

- Visteon Corporation (États-Unis)

Derniers développements sur le marché mondial des panneaux de commande automobiles

- Avril 2025 : Continental AG a dévoilé son panneau de commande automobile de nouvelle génération, doté d'une intelligence artificielle et doté d'écrans tactiles adaptatifs et d'une intégration de commandes vocales, améliorant ainsi la sécurité du conducteur et l'expérience en voiture.

- Mars 2025 : Bosch a introduit un système de panneau de commande modulaire qui prend en charge les interfaces manuelles et à bouton-poussoir, permettant une personnalisation plus facile pour les véhicules de tourisme et commerciaux .

- Février 2025 : LG Display a lancé des panneaux d'affichage OLED flexibles pour les systèmes de contrôle automobile, offrant une luminosité améliorée, une efficacité énergétique et une compatibilité de conception incurvée.

- Janvier 2025 : Denso Corporation a intégré une technologie de retour haptique avancée dans ses boutons de commande rotatifs et à écran tactile, améliorant ainsi la réponse tactile pour une interaction plus sûre avec le conducteur.

- Décembre 2024 : Panasonic Automotive Systems a annoncé une collaboration avec les principaux équipementiers pour déployer des panneaux de contrôle connectés au cloud qui permettent des mises à jour logicielles en direct et des diagnostics en temps réel.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.