Global Automotive Ecall Market

Taille du marché en milliards USD

TCAC :

%

USD

3.27 Billion

USD

7.15 Billion

2024

2032

USD

3.27 Billion

USD

7.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.27 Billion | |

| USD 7.15 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'appel d'urgence pour l'automobile, par type de propulsion (moteur thermique et moteur électrique), type de déclenchement (appel d'urgence manuel (MIeC) et appel d'urgence automatique (AIeC)), type de véhicule (voitures particulières et véhicules utilitaires) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des appels électroniques automobiles

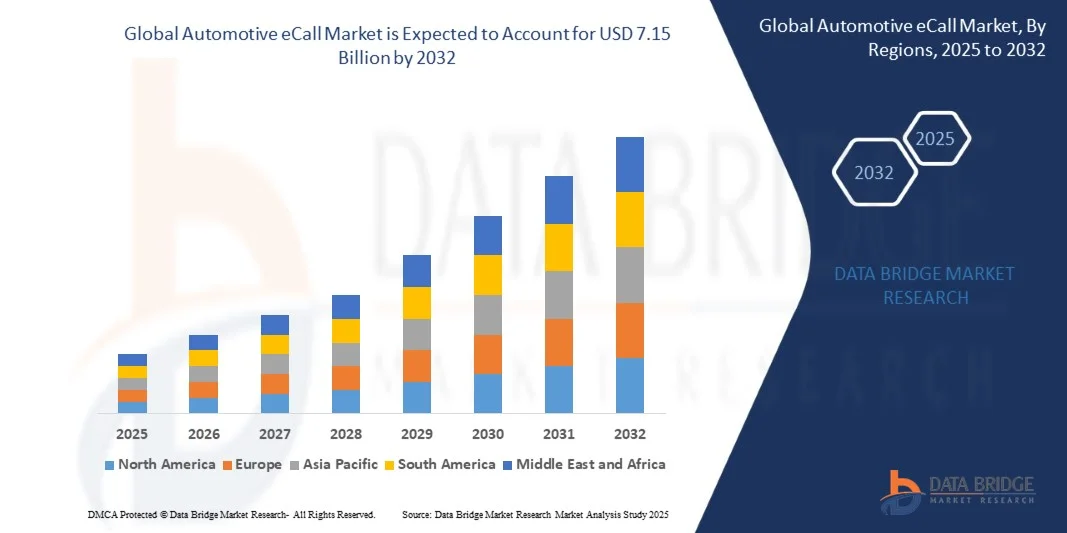

- Le marché mondial des systèmes d'appel électronique pour l'automobile était évalué à 3,27 milliards de dollars en 2024 et devrait atteindre 7,15 milliards de dollars d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 10,28 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'intégration croissante des technologies télématiques avancées et de connectivité des véhicules, ce qui permet d'améliorer les normes de sécurité et les mécanismes d'intervention d'urgence dans l'ensemble du secteur automobile. Le renforcement des réglementations dans des régions comme l'Europe, qui imposent les systèmes eCall dans tous les véhicules neufs, a encore accéléré leur adoption, faisant de la communication d'urgence automatique un dispositif de sécurité standard dans les véhicules modernes.

- Par ailleurs, la sensibilisation croissante des consommateurs à la sécurité routière et la demande accrue de solutions de surveillance des véhicules en temps réel et de sécurité connectée stimulent l'expansion du marché de l'appel d'urgence électronique (eCall). Ces facteurs, conjugués à la prolifération des véhicules connectés et autonomes, favorisent le déploiement à grande échelle des systèmes eCall dans les segments des véhicules particuliers et commerciaux.

Analyse du marché des appels électroniques automobiles

- Le système eCall automobile, conçu pour alerter automatiquement les services d'urgence en cas de collision, devient un élément essentiel de l'architecture moderne de sécurité des véhicules. Sa capacité à transmettre en temps réel des données sur l'accident et des informations de géolocalisation réduit considérablement les délais d'intervention des secours, sauvant ainsi des vies et améliorant la sécurité routière globale.

- L'importance croissante accordée à la télématique embarquée, la transformation numérique du secteur automobile et les initiatives de sécurité soutenues par les gouvernements sont des facteurs clés de la croissance du marché. Alors que les constructeurs automobiles privilégient de plus en plus la conformité aux réglementations de sécurité internationales et l'intégration de solutions de connectivité avancées, le marché de l'appel d'urgence électronique (eCall) pour l'automobile est promis à une expansion soutenue à l'échelle mondiale.

- L'Europe a dominé le marché des systèmes d'appel d'urgence (eCall) pour l'automobile avec une part de 40,3 % en 2024, grâce à des réglementations de sécurité strictes et à l'intégration obligatoire de ces systèmes dans tous les véhicules neufs, conformément à la législation européenne.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes d'appel d'urgence automobile (eCall) au cours de la période de prévision, en raison de la production automobile rapide, de l'urbanisation et de l'importance croissante accordée à la sécurité routière dans les économies émergentes.

- Le segment des voitures particulières a dominé le marché avec une part de 73,3 % en 2024, grâce à un taux d'installation plus élevé du système eCall dans les véhicules privés et haut de gamme. Les constructeurs automobiles intègrent de plus en plus l'eCall de série afin de se conformer aux normes de sécurité et de renforcer l'attractivité de leurs modèles. La préférence croissante des consommateurs pour les systèmes de sécurité embarqués et télématiques avancés contribue également à la domination de ce segment.

Portée du rapport et segmentation du marché des appels électroniques automobiles

|

Attributs |

Analyses clés du marché des appels électroniques automobiles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des appels électroniques automobiles

« Intégration d’eCall avec la télématique avancée »

- Le marché mondial des systèmes d'appel d'urgence électroniques (eCall) pour véhicules connaît une forte croissance, le système s'intégrant de plus en plus aux plateformes télématiques et de connectivité embarquées avancées. L'évolution des technologies de communication intelligentes pour véhicules transforme l'eCall, d'une solution d'urgence autonome, en un système connecté de gestion de la sécurité et des performances, améliorant ainsi l'assistance au conducteur et les capacités de réponse après un accident.

- Par exemple, Bosch et Continental AG ont développé des unités de contrôle télématiques (TCU) intégrées qui combinent les services eCall avec la surveillance en temps réel de l'état du véhicule et les alertes de maintenance prédictive. Ces développements illustrent comment les constructeurs intègrent eCall dans des écosystèmes de véhicules connectés plus vastes afin d'améliorer la sécurité, l'efficacité opérationnelle et l'expérience utilisateur.

- L'intégration de réseaux télématiques basés sur le cloud permet la transmission automatique de données essentielles sur le véhicule et sa localisation aux centres d'urgence lors d'incidents critiques. Ceci accélère le temps de réponse et renforce la collaboration entre les équipes d'intervention, les assureurs et les prestataires de services automobiles grâce au partage de données.

- L'adoption croissante des infrastructures télématiques basées sur l'IA et l'IoT ouvre la voie à des systèmes d'appel d'urgence intelligents capables d'analyser la gravité des accidents, de détecter l'état du conducteur et d'alerter automatiquement les services d'urgence sans intervention manuelle. Cette intégration soutient la tendance croissante des technologies de véhicules autonomes et semi-autonomes.

- Le soutien réglementaire, notamment en Europe et en Asie-Pacifique, accélère la normalisation des systèmes eCall dans les nouveaux véhicules, ainsi que d'autres fonctionnalités de communication véhicule-infrastructure (V2X). Les constructeurs automobiles s'attachent à fournir des plateformes télématiques de nouvelle génération garantissant connectivité, sécurité et conformité au sein d'une architecture unique.

- Avec le développement de la mobilité connectée, la convergence entre la télématique, les communications d'urgence et les fonctions embarquées des véhicules basées sur les données définira l'avenir des systèmes d'appel d'urgence électronique (eCall). Cette tendance positionne l'eCall comme un élément central des réseaux de transport intelligents qui privilégient la sécurité proactive et des capacités de réponse d'urgence fluides.

Dynamique du marché des appels électroniques automobiles

Conducteur

« Réglementation croissante en matière de sécurité dans le secteur automobile »

- L'importance croissante accordée à la sécurité des passagers et les obligations gouvernementales en matière de systèmes d'assistance d'urgence connectés stimulent l'expansion du marché des systèmes d'appel d'urgence électroniques (eCall) pour l'automobile. Les cadres réglementaires imposant des fonctions de communication d'urgence automatiques contraignent les constructeurs automobiles à intégrer des unités eCall standardisées dans la conception des véhicules.

- Par exemple, l'Union européenne a rendu obligatoire l'installation du système eCall sur tous les nouveaux véhicules particuliers depuis 2018, incitant ainsi les grands constructeurs automobiles tels que BMW et Volkswagen à intégrer des modules compatibles sur l'ensemble de leurs chaînes de production à l'échelle mondiale. Des initiatives similaires au Japon, en Corée du Sud et en Inde renforcent l'harmonisation des réglementations en matière de sécurité connectée.

- L'augmentation du nombre d'accidents de la route et la nécessité d'une intervention en temps réel ont fait des systèmes d'appel automatisés des éléments essentiels pour réduire le nombre de décès. eCall assure une coordination plus rapide avec les centres d'urgence, permettant aux secouristes d'arriver rapidement sur les lieux de l'accident et de minimiser efficacement l'impact des blessures.

- Le développement des infrastructures de véhicules connectés et les progrès des télécommunications, tels que la 4G LTE et la 5G, offrent la fiabilité nécessaire à une transmission continue et précise des données d'urgence. Ces améliorations technologiques permettent une plus grande précision des données de localisation et une meilleure stabilité du réseau, même dans les régions les plus reculées.

- À mesure que les gouvernements et les organismes de réglementation renforcent leur attention portée à la sécurité routière, l'application des systèmes compatibles avec l'appel d'urgence électronique (eCall) dans les véhicules commerciaux et privés devrait s'intensifier. Cette dynamique de conformité continue de favoriser l'adoption mondiale des systèmes eCall dans l'industrie automobile.

Retenue/Défi

« Coût d’installation élevé et dépendance au réseau »

- Le coût élevé associé à l'intégration des systèmes eCall et de l'architecture télématique demeure un obstacle majeur, notamment pour les segments de véhicules de milieu et d'entrée de gamme. L'exigence de capteurs haute performance, d'unités de contrôle dédiées et de modules de connectivité augmente le coût total de fabrication des véhicules compatibles eCall.

- Par exemple, les petits constructeurs automobiles et les équipementiers de second rang sont souvent confrontés à des contraintes de coûts pour l'adoption de systèmes télématiques avancés, en raison des investissements initiaux nécessaires à la mise en conformité et aux tests. Ces barrières financières limitent l'intégration à grande échelle, notamment sur les marchés sensibles aux prix où les consommateurs privilégient l'accessibilité financière aux fonctionnalités à valeur ajoutée.

- La dépendance au réseau et l'incohérence des infrastructures de télécommunications constituent également des obstacles à la continuité du service d'appel d'urgence. Dans les régions où la couverture mobile est faible ou le signal GPS peu fiable, la précision et la rapidité de la transmission des données d'urgence peuvent être compromises, réduisant ainsi l'efficacité du système.

- Les processus d'intégration complexes, qui impliquent une coordination entre les fournisseurs de services automobiles, de télécommunications et de services d'urgence, allongent encore les délais de mise en œuvre. L'absence de protocoles de données uniformes entre les pays complique l'interopérabilité et la maintenance pour les équipementiers mondiaux.

- Les efforts continus visant à réduire le coût des composants, à étendre la couverture des réseaux cellulaires et à normaliser les cadres de communication seront essentiels pour relever ces défis. Une collaboration accrue entre les constructeurs automobiles et les opérateurs de télécommunications contribuera à optimiser l'efficacité opérationnelle, garantissant ainsi une adoption plus accessible et fiable de l'eCall pour toutes les catégories de véhicules à travers le monde.

Portée du marché des appels électroniques automobiles

Le marché est segmenté en fonction du type de propulsion, du type de déclenchement et du type de véhicule.

• Par type de propulsion

Selon le type de propulsion, le marché de l'appel d'urgence électronique (eCall) pour l'automobile se divise en deux segments : les moteurs thermiques et les moteurs électriques. En 2024, le segment des moteurs thermiques dominait le marché avec une part de revenus de 73,3 %, grâce à la forte pénétration des véhicules conventionnels à l'échelle mondiale, notamment dans les régions en développement. La plupart des parcs automobiles existants sont équipés de moteurs à combustion interne, et les constructeurs automobiles intègrent de plus en plus de systèmes eCall à ces modèles afin de se conformer aux normes de sécurité. La disponibilité d'infrastructures robustes et le coût plus faible des véhicules renforcent encore la position dominante des véhicules thermiques équipés de solutions eCall.

Le segment des moteurs électriques devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante des véhicules électriques et par une réglementation gouvernementale favorable aux systèmes de sécurité connectés. Les constructeurs de véhicules électriques privilégient les systèmes de communication et de sécurité avancés, tels que l'eCall, afin de renforcer la confiance des clients et de s'aligner sur les objectifs de développement durable. Le développement des infrastructures pour véhicules électriques, conjugué à l'intégration croissante de la télématique et des systèmes d'intervention d'urgence en temps réel, contribue significativement à l'expansion de ce segment.

• Par type de déclencheur

Selon le type de déclenchement, le marché des systèmes d'appel d'urgence automobiles (eCall) se divise en deux segments : l'appel d'urgence à déclenchement manuel (MIeC) et l'appel d'urgence à déclenchement automatique (AIeC). En 2024, le segment de l'appel d'urgence à déclenchement automatique (AIeC) dominait le marché avec une part de revenus de 66,8 %, portée par des réglementations de sécurité strictes, notamment en Europe, qui imposent l'installation de systèmes d'appel d'urgence automatisés dans tous les véhicules neufs. Les systèmes AIeC offrent des temps de réponse plus rapides et minimisent les erreurs humaines en contactant automatiquement les services d'urgence en cas d'accident, ce qui améliore considérablement la sécurité des occupants. Les constructeurs automobiles intègrent de plus en plus de systèmes AIeC afin de se conformer aux normes réglementaires et d'améliorer les notes de sécurité de leurs véhicules.

Le segment des systèmes d'appel d'urgence à déclenchement manuel (MIeC) devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une adoption croissante dans les véhicules d'entrée et de milieu de gamme. Les systèmes MIeC permettent aux occupants de déclencher manuellement les appels d'urgence, offrant ainsi flexibilité et rentabilité par rapport aux systèmes automatisés. La sensibilisation accrue des consommateurs à la sécurité routière et l'intégration croissante des systèmes MIeC dans les flottes de véhicules et les véhicules commerciaux devraient accélérer la croissance de ce segment dans les années à venir.

• Par type de véhicule

Le marché des systèmes d'appel d'urgence (eCall) pour véhicules est segmenté en deux catégories : les voitures particulières et les véhicules utilitaires. En 2024, le segment des voitures particulières dominait le marché avec une part de revenus de 73,3 %, grâce à un taux d'installation plus élevé des systèmes eCall dans les véhicules privés et haut de gamme. Les constructeurs automobiles intègrent de plus en plus l'eCall de série afin de se conformer aux normes de sécurité et d'accroître l'attractivité de leurs modèles. La préférence croissante des consommateurs pour les systèmes de sécurité embarqués et télématiques avancés contribue également à la domination de ce segment.

Le segment des véhicules commerciaux devrait enregistrer la croissance la plus rapide entre 2025 et 2032, porté par le besoin croissant de surveillance en temps réel et de garantie de sécurité dans la logistique et la gestion de flottes. Les transporteurs adoptent les systèmes d'appel d'urgence (eCall) pour assurer la sécurité des conducteurs, optimiser les délais d'intervention et se conformer aux normes de sécurité des transports. Le développement rapide de la gestion de flottes connectées et l'intégration de solutions d'urgence télématiques contribuent également à l'essor de ce segment.

Analyse régionale du marché des appels électroniques automobiles

- L'Europe a dominé le marché des systèmes d'appel d'urgence (eCall) pour l'automobile en 2024, avec la plus grande part de revenus (40,3 %), grâce à des réglementations de sécurité strictes et à l'obligation, en vertu de la législation européenne, d'installer ces systèmes dans tous les véhicules neufs.

- L'industrie automobile de pointe de la région, l'accent mis sur les normes de sécurité des véhicules et l'intégration croissante des technologies de véhicules connectés ont largement contribué à l'expansion du marché.

- L'adoption croissante des systèmes télématiques et des systèmes de transport intelligents favorise la généralisation des solutions eCall dans les véhicules de tourisme et commerciaux, positionnant ainsi l'Europe comme la région leader sur ce marché.

Analyse du marché britannique des appels électroniques pour le secteur automobile

Le marché britannique des systèmes d'appel d'urgence électroniques (eCall) pour véhicules devrait connaître une croissance soutenue au cours de la période de prévision, portée par l'accent mis par le gouvernement sur la sécurité routière et l'intégration de systèmes d'intervention d'urgence avancés dans les nouveaux véhicules. L'essor de l'écosystème des véhicules connectés et la demande croissante des consommateurs pour des fonctionnalités de sécurité embarquées améliorées sont les principaux moteurs de ce marché. Par ailleurs, les constructeurs automobiles locaux s'attachent à intégrer la technologie eCall afin de se conformer aux normes de sécurité européennes et d'améliorer l'efficacité des interventions d'urgence après un accident.

Analyse du marché allemand des appels électroniques dans le secteur automobile

En 2024, le marché allemand des systèmes d'appel d'urgence électroniques (eCall) pour véhicules détenait la plus grande part de marché en Europe, grâce à son important secteur de la production automobile et à son engagement en faveur de l'innovation dans les technologies de sécurité automobile. La forte présence de constructeurs automobiles tels que BMW, Mercedes-Benz et Volkswagen, qui ont intégré les systèmes eCall à l'ensemble de leurs gammes de véhicules, stimule la croissance. Par ailleurs, le taux élevé de motorisation en Allemagne et les initiatives gouvernementales favorisant la mobilité intelligente et les systèmes de sécurité connectés contribuent également à l'essor de ce marché.

Analyse du marché des appels électroniques automobiles en Amérique du Nord

Le marché nord-américain des systèmes d'appel d'urgence pour véhicules (eCall) est en constante expansion, porté par une sensibilisation accrue à la sécurité automobile et la pénétration croissante des technologies de véhicules connectés. L'infrastructure automobile robuste de la région et l'intérêt grandissant des consommateurs pour les systèmes avancés d'aide à la conduite (ADAS) contribuent à l'adoption des services eCall. Les constructeurs automobiles américains et canadiens s'attachent également à intégrer des systèmes d'appel d'urgence dans les véhicules particuliers et utilitaires afin d'améliorer la sécurité des conducteurs et la conformité aux normes de sécurité en constante évolution.

Analyse du marché des appels électroniques dans le secteur automobile américain

En 2024, le marché américain des systèmes d'appel d'urgence (eCall) pour véhicules détenait la plus grande part de marché en Amérique du Nord, grâce à l'adoption croissante des services d'urgence télématiques et au soutien important des politiques relatives aux véhicules connectés. L'intégration de systèmes de communication embarqués basés sur l'intelligence artificielle et les partenariats entre constructeurs automobiles et opérateurs télécoms améliorent l'efficacité des opérations eCall. La demande croissante du pays pour des solutions de mobilité intelligentes et sûres continue de favoriser l'adoption des systèmes eCall dans toutes les catégories de véhicules.

Analyse du marché des appels électroniques automobiles en Asie-Pacifique

Le marché des systèmes d'appel d'urgence (eCall) pour véhicules en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, porté par une production automobile soutenue, l'urbanisation et l'importance croissante accordée à la sécurité routière dans les économies émergentes. Des pays comme la Chine, le Japon et l'Inde adoptent de plus en plus les technologies des véhicules connectés, et les autorités réglementaires insistent sur l'intégration de systèmes de communication d'urgence dans les nouveaux véhicules. Le développement des réseaux 5G et les progrès des infrastructures télématiques accélèrent encore la croissance régionale.

Analyse du marché chinois des appels électroniques pour le secteur automobile

En 2024, le marché chinois des systèmes d'appel d'urgence électroniques (eCall) pour l'automobile détenait la plus grande part de marché de la région Asie-Pacifique, porté par le nombre croissant de véhicules connectés et le développement des projets de villes intelligentes. La solide base industrielle automobile du pays et les politiques gouvernementales favorisant les technologies de sécurité automobile stimulent l'adoption de ces systèmes. L'intégration des systèmes eCall dans les véhicules des marques nationales et internationales, soutenue par des plateformes télématiques et IoT basées sur l'intelligence artificielle, continue de consolider la position de la Chine sur le marché.

Part de marché des appels électroniques automobiles

Le secteur des systèmes d'appel électronique pour l'automobile est principalement dominé par des entreprises bien établies, notamment :

- Continental AG (Allemagne)

- Robert Bosch GmbH (Allemagne)

- Telit (Royaume-Uni)

- Groupe Thales (France)

- STMicroelectronics (Suisse)

- u-blox (Suisse)

- Texas Instruments Incorporated. (États-Unis)

- Valeo (France)

- Infineon Technologies AG (Allemagne)

- Visteon Corporation (États-Unis)

Dernières évolutions du marché mondial des appels électroniques automobiles

- En mars 2025, Telit Cinterion a lancé deux nouveaux modules : le LE310 LTE Cat.1 bis et le SL871K2 GNSS, destinés aux applications IoT compactes et basse consommation telles que le suivi des actifs, la télématique et les objets connectés. Ce lancement devrait renforcer la position de l’entreprise dans l’écosystème automobile connecté en offrant une connectivité et des capacités de géolocalisation améliorées, essentielles au bon fonctionnement des appels d’urgence. La taille compacte du LE310 et sa couverture LTE mondiale en font un module idéal pour l’intégration dans les dispositifs télématiques et de communication d’urgence de nouvelle génération, tandis que la prise en charge multi-constellation du SL871K2 améliore la précision et la fiabilité de la localisation d’urgence, favorisant ainsi son adoption dans les solutions de sécurité automobile.

- En janvier 2025, Infineon Technologies AG a lancé la construction d'une nouvelle usine de production de semi-conducteurs à Samut Prakan, en Thaïlande, afin d'accroître sa capacité de fabrication de modules de puissance. Cet investissement stratégique répond à la demande croissante de semi-conducteurs de qualité automobile, essentiels aux systèmes de sécurité connectés tels que l'eCall. En améliorant l'efficacité de la production, la résilience de la chaîne d'approvisionnement et la capacité de production de modules de puissance de haute qualité, Infineon devrait jouer un rôle clé pour satisfaire les besoins croissants d'intégration électronique et télématique des véhicules modernes, contribuant ainsi à la croissance du marché mondial de l'eCall.

- En décembre 2023, Applus et Rohde & Schwarz ont intégré leurs services de test eCall dans des environnements de compatibilité électromagnétique (CEM), améliorant ainsi les normes de test et de validation des systèmes de communication d'urgence pour l'automobile. Cette évolution renforce la précision et la fiabilité des tests de performance eCall dans diverses conditions, garantissant une meilleure conformité aux réglementations internationales en matière de sécurité automobile. Cette intégration consolide la confiance du secteur dans les technologies eCall et favorise une adoption plus rapide par les constructeurs automobiles à la recherche de systèmes de communication de sécurité certifiés et performants.

- En août 2023, FIH Mobile Limited, filiale du groupe Hon Hai Technology, est devenue le premier équipementier automobile taïwanais à obtenir la certification eCall après avoir réussi les tests rigoureux du TÜV Rheinland. Cette réussite représente une étape majeure pour le secteur taïwanais de l'électronique automobile, permettant à FIH de contribuer aux chaînes d'approvisionnement mondiales des modules eCall. La certification souligne le développement des capacités régionales en matière de production de composants de sécurité automobile de pointe et conformes aux normes, favorisant ainsi une plus grande compétitivité et des avancées technologiques sur le marché de l'eCall.

- En avril 2022, Robert Bosch GmbH a étendu ses services eCall en les intégrant à l'application Mentor d'eDriving, en collaboration avec les sociétés américaines Sfara et eDriving. Cette initiative a constitué une avancée majeure pour l'accès à l'assistance d'urgence via smartphones, en étendant les fonctionnalités d'eCall aux véhicules dépourvus de matériel embarqué. Grâce à la détection des collisions et à la connectivité mobile, l'initiative de Bosch a élargi le champ d'application d'eCall aux véhicules de flottes et aux véhicules personnels, accélérant ainsi l'adoption mondiale des systèmes d'appel d'urgence mobiles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.