Global Automotive Electric Scooter Market

Taille du marché en milliards USD

TCAC :

%

USD

47.92 Billion

USD

112.03 Billion

2025

2033

USD

47.92 Billion

USD

112.03 Billion

2025

2033

| 2026 –2033 | |

| USD 47.92 Billion | |

| USD 112.03 Billion | |

| % | |

|

Marché mondial de la scooter électrique automobile, par type de produit (rétro, debout/auto-équilibrage, pliage et kick), type de batterie (acide de plomb scellé, NiMH et Li-Ion), type de tension (24V, 36V, 48V et plus de 48V), technologie (plug et batterie), catégorie (L1e et L3e) - tendances et prévisions de l'industrie jusqu'en 2033

Marché du scooter électrique automobileAperçu général

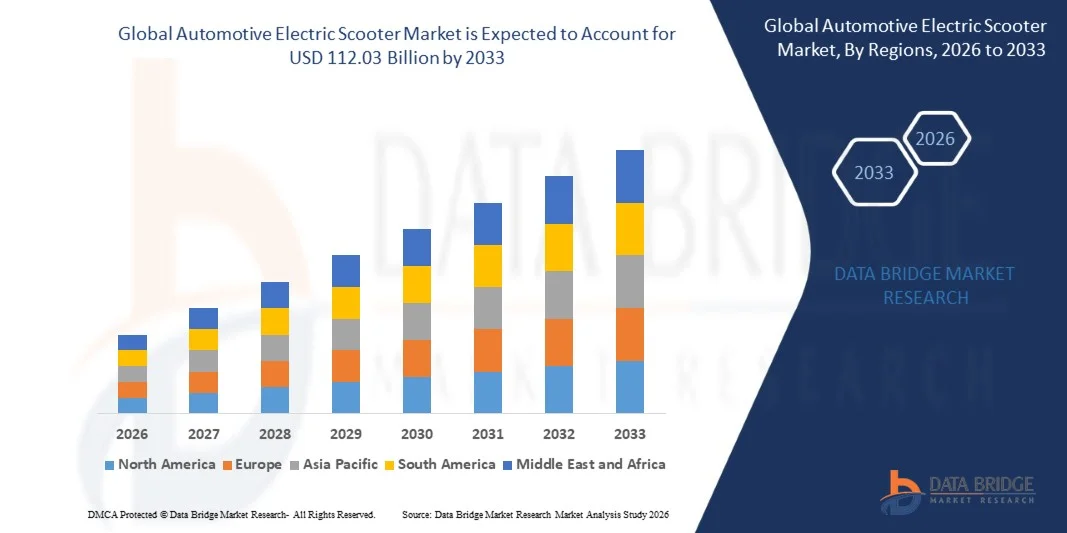

Le marché du scooter électrique automobile a été évalué à47,92 milliards de dollars en 2025et devrait atteindreUSD 112,03 milliards pour 2033, croissance à unTCAC de 11,20 % de 2026 à 2033. Le marché connaît une croissance constante due à l'urbanisation croissante, à l'augmentation de la demande de solutions de mobilité rentables pour les derniers milles et à l'adoption rapide de deux-roues électriques sur les segments de transport personnel et partagé. Les investissements croissants dans la technologie des batteries, l'expansion de l'infrastructure de tarification et les mesures d'incitation gouvernementales en faveur des véhicules électriques accélèrent encore la croissance du marché dans les grandes régions.

La tendance mondiale croissante à la mobilité urbaine durable, conjuguée à la hausse des prix des carburants et à des réglementations strictes en matière d'émissions, encourage les consommateurs et les exploitants de parcs à adopter des scooters électriques comme alternative pratique aux véhicules classiques. Les progrès continus dans la performance des batteries au lithium-ion, les caractéristiques de connectivité des véhicules et la conception de véhicules légers améliorent l'efficacité des produits et l'expérience des utilisateurs, renforçant ainsi la pénétration du marché dans les économies développées et émergentes.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché du scooter électrique automobile avec la plus grande part des revenus de 75,1 % en 2025, soutenue par une forte densité de population urbaine, une forte culture d'adoption des deux roues et l'expansion rapide des services de micromobilité partagés dans les grandes villes

- Le segment Li-Ion a dominé le marché avec une part de 78% en 2025, grâce à sa densité énergétique supérieure, sa structure légère et ses capacités de recharge plus rapides

- L'Amérique du Nord devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 11,6 % entre 2026 et 2033, alimenté par l'adoption croissante de services de mobilité partagée, une sensibilisation accrue à l'efficacité énergétique et une forte demande de solutions de livraison de dernier kilomètre

- Plus de 48V sont le type de tension qui augmente le plus rapidement, projeté pour enregistrer un TCAC de 16% de 2026 à 2033, soutenu par la demande croissante de scooters haute performance avec une portée étendue et des capacités de vitesse plus élevées

- Le segment des batteries a dominé la catégorie des technologies avec une part de 70% des revenus en 2025, sous l'impulsion d'un recours généralisé aux systèmes rechargeables alimentés par batterie pour scooters électriques

- L1e représentait 62% du marché en 2025, préféré par sa classification pour les scooters électriques à basse vitesse largement utilisés dans les services de navette urbaine et de mobilité partagée

- Le segment de pliage est la catégorie de type de produits qui connaît la croissance la plus rapide, avec un TCAC de 15 % de 2026 à 2033, entraîné par une demande croissante de solutions de mobilité compacte et portable parmi les navetteurs quotidiens

Taille du marché et prévisions

- Valeur du marché mondial (2025): 47,92 milliards de dollars

- Valeur de marché prévue (2033): USD 112,03 Million

- Prévisions CAGR (2026-2033): 11,20 %

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Portée du rapport et marché du scooter électrique automobileSegmentation

|

Attributs |

Clé de scooter électrique automobilePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Gogoro(Taiwan) · Terra Motors (Japon) · Mahindra & Mahindra Ltd. (Inde) ·Vmoto Limited(Australie) · Jiangsu Xinri E-Vehicle Co., Ltd (Chine) ·Société d'assurance-vie(Japon) · AllCell Technologies LLC (États-Unis) · Yamaha Motor Co., Ltd. (Japon) · KTM Sportmotocycle GmbH (Autriche) ·Exploitations du groupe Yadea(Chine) · Suzhou Eagle Electric Vehicle Manufacturing Co., Ltd (Chine) ·Niu International(Chine) · Energica Motor Company (Italie) · SPIN Global (États-Unis) · Chaux (États-Unis) |

|

Possibilités de marché |

· Extension des réseaux d'échange de batteries · Croissance des flottes de scooters partagées · L'adoption croissante dans les marchés urbains émergents |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Automobile Scooter électrique Tendances du marché

Tendance: Augmentation de l'adoption de la micromobilité partagée

Le marché du scooter électrique automobile connaît une forte croissance de l'adoption de la micromobilité partagée, en raison de la congestion urbaine croissante, de la demande de transport flexible et de la préférence croissante pour les services de mobilité basés sur l'application. Les scooters électriques deviennent un élément central des écosystèmes de location sans quai dans les grandes villes, améliorant la connectivité de premier et dernier milles entre les réseaux de transport public. L'expansion de la flotte par les exploitants, l'amélioration des systèmes de suivi GPS et l'intégration aux plateformes de mobilité en tant que service accélèrent encore l'adoption. Les villes d'Europe, d'Asie et d'Amérique du Nord déploient rapidement des programmes de scooter électrique partagés pour réduire la pression de circulation et les émissions.

Des entreprises comme Lime et Bird Global ont déployé des flottes de scooters électriques partagées à grande échelle dans des villes comme Paris, Los Angeles et Berlin, permettant des millions de voyages urbains de courte distance chaque année et renforçant le virage mondial vers des solutions de micromobilité partagées.

Dynamique du marché du scooter électrique automobile

Principal moteur du marché : une demande croissante pour une mobilité abordable et durable

Le besoin croissant d'un transport efficace et rentable au dernier kilomètre est à l'origine de l'adoption de scooters électriques automobiles dans les populations urbaines. La hausse des prix des carburants, l'augmentation de la congestion du trafic et le manque d'infrastructures de stationnement encouragent les consommateurs à adopter des solutions de mobilité électrique compacte. Les scooters électriques offrent de faibles coûts d'exploitation et une grande commodité, ce qui les rend très adaptés pour les déplacements de courte distance et les besoins quotidiens. Les gouvernements encouragent également les deux-roues électriques par des subventions et des politiques favorables aux véhicules électriques, ce qui renforce encore la croissance du marché.

Des sociétés telles que Yadea Group Holdings et Honda Motor Co., Ltd développent des portefeuilles de scooters électriques abordables en Asie et sur les marchés mondiaux, ciblant les navetteurs urbains et les opérateurs de services de livraison avec des modèles rentables et à haute portée.

Principales contraintes et défis : Infrastructure de recharge limitée et questions de normalisation

L'un des principaux défis du marché du scooter électrique automobile est la disponibilité limitée d'infrastructures de recharge généralisées et l'absence de systèmes de batteries normalisés dans toutes les régions. Cela crée des inefficacités opérationnelles pour les utilisateurs, en particulier dans les zones urbaines à forte densité où une tarification rapide et accessible est essentielle à la mobilité quotidienne. L'absence de normes uniformes de charge et d'emballage des batteries limite également l'interopérabilité entre les différentes marques de scooter et les exploitants de flotte. Les lacunes en matière d'infrastructure demeurent un obstacle majeur dans les marchés émergents où les écosystèmes d'EV se développent encore.

Par exemple, les opérateurs de mobilité partagée tels que Bird Global et Lime ont dû faire face à des contraintes opérationnelles dans certaines villes en raison de la disponibilité inégale du réseau de recharge, ce qui a entraîné une augmentation des coûts de maintenance et de remplacement des batteries.

Possibilité de marché clé : expansion des réseaux d'échange de batteries

L'expansion des réseaux d'emballage de batteries offre une opportunité de croissance majeure sur le marché du scooter électrique automobile, permettant une reconstitution plus rapide de l'énergie et une réduction des temps d'arrêt pour les utilisateurs personnels et de la flotte. L'échange de batteries élimine les longs temps d'attente et améliore l'efficacité opérationnelle des fournisseurs de mobilité partagée. L'augmentation des investissements dans l'infrastructure modulaire des batteries et les formats normalisés des batteries accélère l'évolutivité des centres urbains. Les gouvernements et les acteurs privés soutiennent activement le déploiement des stations d'échange pour renforcer l'adoption des véhicules électriques.

Des entreprises telles que Niu International et Gogoro sont à la pointe des grands écosystèmes d'accumulation de batteries en Asie, en particulier à Taiwan et en Chine, améliorant considérablement les taux d'utilisation des scooters et permettant l'expansion rapide des services de mobilité électrique.

Automobile Scooter électrique Étendue du marché

Le marché du scooter électrique automobile est segmenté en fonction du type de produit, type de batterie, type de tension, technologie et catégorie.

- Par type de produit

Sur la base du type de produit, le marché du scooter électrique automobile est segmenté en Retro, Standing/Self Balancing, pliage et Kick. Le segment Standing/Self Balancing a dominé le marché avec la plus grande part de 48 % en 2025, sous l'impulsion d'une forte adoption de flottes de mobilité partagées et de solutions de connectivité urbaines de dernier kilomètre. Ces scooters offrent une simplicité opérationnelle, des taux d'utilisation plus élevés et des exigences d'entretien plus faibles, ce qui les rend hautement adaptés pour le déploiement commercial. La demande croissante d'opérateurs et de fournisseurs de services de micromobilité renforce encore le leadership du segment. L'expansion des initiatives de gestion de la congestion urbaine continue de renforcer sa position dominante dans les grandes régions métropolitaines.

Le segment des pliages devrait enregistrer la croissance la plus rapide à un TCAC de 15 % de 2026 à 2033, en raison de la demande croissante de solutions de mobilité compactes et mobiles parmi les navetteurs quotidiens. La préférence croissante pour un stockage facile dans les petits appartements et l'intégration avec les systèmes de transport public accélère l'adoption. Les progrès dans les matériaux légers et l'ingénierie pliable du cadre améliorent la durabilité et la commodité. L'accent mis de plus en plus sur les solutions flexibles de mobilité urbaine dans les villes denses appuie de manière significative l'expansion du segment.

- Par type de batterie

Sur la base du type de batterie, le marché est segmenté en acide de plomb scellé, NiMH et Li-Ion. Le segment Li-Ion a dominé le marché avec une part de 78% en 2025, soutenue par sa densité énergétique supérieure, sa structure légère et ses capacités de recharge plus rapides. Les fabricants préfèrent de plus en plus les batteries Li-Ion en raison des performances plus longues du cycle de vie et une meilleure efficacité dans les scooters électriques. Une forte intégration dans les modèles de prime et de marché de masse favorise une adoption généralisée. La réduction continue des coûts des technologies au lithium renforce sa position de leader sur le marché mondial.

Le segment NiMH devrait enregistrer la croissance la plus rapide à un TCAC de 12 % entre 2026 et 2033, en raison de son rapport coût-efficacité et de sa performance stable dans des applications à portée modérée. L'adoption croissante de marchés émergents sensibles aux prix favorise la croissance de la demande. L'amélioration des caractéristiques de sécurité par rapport aux chimies traditionnelles des batteries améliore son acceptation dans les modèles de scooter d'entrée de gamme. Le renforcement des capacités de production et les améliorations technologiques progressives accélèrent encore le développement du segment.

- Par type de tension

Sur la base du type de tension, le marché est segmenté en 24V, 36V, 48V et plus de 48V. Le segment 48V a dominé le marché avec une part de 46 % en 2025, grâce à son équilibre optimal entre la puissance, l'efficacité de la gamme et la rentabilité. Cette gamme de tension est largement utilisée dans les scooters électriques grand public pour répondre aux besoins de transport urbain. Les constructeurs préfèrent les systèmes 48V en raison de la compatibilité avec les batteries Li-Ion et les configurations normalisées du moteur. La forte demande des opérateurs de mobilité partagée renforce encore la domination du segment.

Le segment de plus de 48 V devrait enregistrer la croissance la plus rapide à un TCAC de 16 % de 2026 à 2033, en raison de la demande croissante de scooters haute performance avec une portée étendue et des capacités de vitesse plus élevées. La préférence accrue des consommateurs pour les solutions de mobilité électrique haut de gamme accélère l'adoption. Les progrès technologiques dans l'électronique de puissance et les systèmes de gestion des batteries permettent une intégration à haute tension plus sûre. L'expansion de l'utilisation dans les scooters de transport longue distance orientés vers les performances renforce la croissance du segment.

- Par technologie

Sur la base de la technologie, le marché est segmenté en Plug In et Batterie. Le segment de la batterie a dominé le marché avec une part de 70% en 2025, entraînée par la dépendance généralisée sur les systèmes rechargeables de batterie pour scooters électriques. Une forte adoption dans les flottes de mobilité partagée et les applications de transport personnel soutient le leadership du segment. Les améliorations continues de l'efficacité de la batterie et des cycles de charge améliorent la fiabilité opérationnelle. L'élargissement des initiatives d'électrification urbaine renforce encore la domination sur le marché mondial.

La prise Dans le segment devrait enregistrer la croissance la plus rapide à un TCAC de 13 % entre 2026 et 2033, en raison de l'expansion de l'infrastructure de tarification et de la normalisation accrue des systèmes de tarification domestique et publique. La préférence croissante des consommateurs pour un accès facile et rapide à la tarification accélère l'adoption. L'intégration de stations de recharge intelligentes et de systèmes connectés au réseau améliore la convivialité. Les investissements publics dans les réseaux de tarification des véhicules électriques appuient davantage l'expansion du segment.

- Par catégorie

En fonction de la catégorie, le marché est segmenté en L1e et L3e. Le segment L1e a dominé le marché avec une part de 62 % en 2025, entraînée par sa classification pour les scooters électriques à basse vitesse largement utilisés dans les services de navette urbaine et de mobilité partagée. Ces véhicules bénéficient d'exigences réglementaires plus simples et de coûts d'exploitation moins élevés. La forte demande des applications de voyage à courte distance favorise l'adoption généralisée. L'accent mis de plus en plus sur les solutions de mobilité urbaine abordables renforce encore le leadership du segment.

Le segment L3e devrait enregistrer la croissance la plus rapide à un TCAC de 15 % entre 2026 et 2033, en raison de la demande croissante de scooters électriques à grande vitesse adaptés aux trajets plus longs. La préférence croissante des consommateurs pour des solutions de mobilité axées sur les performances accélère l'adoption. L'amélioration de l'efficacité des moteurs, des systèmes de freinage et de la capacité des batteries permet de respecter des normes de sécurité plus strictes. L'expansion de l'utilisation dans les applications personnelles de mobilité haut de gamme est un facteur de croissance du segment.

Automobile Scooter électrique Marché Analyse régionale

L'Asie-Pacifique a dominé le marché du scooter électrique automobile et a représenté la plus grande part des revenus de 75,1 % en 2025, soutenue par une forte densité de population urbaine, une forte culture d'adoption des deux roues et l'expansion rapide des services de micromobilité partagés dans les grandes villes. La région bénéficie de capacités de fabrication à grande échelle, de chaînes d'approvisionnement rentables et d'un solide soutien gouvernemental à l'adoption de véhicules électriques. L'augmentation des prix des carburants, l'augmentation de la congestion du trafic et les politiques d'aide aux véhicules électriques accélèrent encore la demande de scooters électriques pour les applications de mobilité personnelle et commerciale. L'expansion des réseaux de distribution des derniers milles et l'urbanisation rapide continuent de renforcer le leadership des marchés régionaux.

Chine Automobile Scooter électrique Aperçu du marché

La Chine détenait la plus grande part du marché Asie-Pacifique en 2025, grâce à son écosystème dominant de fabrication de véhicules électriques et à la forte demande intérieure de solutions de mobilité urbaine abordables. Le pays bénéficie d'une capacité de production à grande échelle, de chaînes d'approvisionnement en batteries avancées et d'une forte pénétration des plates-formes de mobilité partagées. L'adoption croissante de scooters au lithium-ion alimentés par batterie dans les parcs de distribution du commerce électronique et dans les segments des navetteurs favorise la croissance. En outre, les incitations gouvernementales pour les deux-roues électriques et l'expansion des infrastructures de recharge renforcent le leadership de la Chine sur le marché régional.

Inde Automobile Scooter électrique Aperçu du marché

L'Inde connaît la croissance la plus rapide dans la région de l'Asie et du Pacifique, qui devrait augmenter de 16,8 %, passant de 2026 à 2033, en raison de l'augmentation des coûts du carburant, de la demande croissante de solutions de navette abordables et de fortes incitations gouvernementales dans le cadre des programmes de mobilité électrique. L'urbanisation croissante et l'adoption croissante des services de covoiturage et de livraison stimulent considérablement la pénétration des scooters. Les fabricants locaux augmentent rapidement la production avec des modèles optimisés par rapport aux coûts adaptés aux consommateurs sensibles aux prix. En outre, l'amélioration de l'accès à la technologie des batteries et l'élargissement des options de financement des véhicules électriques accélèrent l'adoption du marché à long terme.

Europe Automobile Scooter électrique Aperçu du marché

Le marché du scooter électrique Europe Automotive est en pleine expansion, soutenu par des réglementations strictes en matière d'émissions, de solides objectifs de durabilité et une préférence croissante pour les solutions de micromobilité dans les zones urbaines. La demande croissante de solutions de transport compactes et efficaces conduit à l'adoption par les navetteurs et les opérateurs de mobilité partagée. Des investissements importants dans l'infrastructure des véhicules électriques et l'intégration des scooters dans les systèmes de transport en commun appuient davantage la croissance régionale. L'évolution croissante des consommateurs vers une mobilité urbaine à faible intensité de carbone et l'expansion des plates-formes de mobilité locatifs renforcent le développement du marché dans les principales villes européennes.

Allemagne Automobile Scooter électrique Aperçu du marché

L'Allemagne a représenté la plus grande part du marché européen en 2025, grâce à une forte adoption de solutions de mobilité électrique dans les applications de transport urbain et logistique. Le pays bénéficie de capacités avancées en matière d'ingénierie automobile, d'infrastructures de tarification bien développées et d'une forte sensibilisation des consommateurs aux options de transport durable. L'intégration croissante des scooters électriques dans les flottes de mobilité partagée et les systèmes de transport d'entreprise renforce encore la demande. En outre, les politiques gouvernementales de soutien à l'électrification des transports urbains renforcent la position de premier plan de l'Allemagne sur le marché régional.

Royaume-Uni Automobile Scooter électrique Aperçu du marché

Le Royaume-Uni connaît une forte croissance soutenue par une demande croissante de solutions de transport urbain flexibles et l'expansion des services de location de micromobilité. La congestion croissante dans les grandes villes conduit les consommateurs vers des scooters électriques compacts et efficaces pour les voyages à courte distance. La préférence croissante pour des modes de transport respectueux de l'environnement et l'intégration aux systèmes de transport en commun stimulent l'adoption. En outre, l'expansion des modèles de mobilité basés sur l'abonnement et des services de partage de scooter basés sur la plate-forme numérique soutient la croissance soutenue du marché.

Amérique du Nord Automobile Scooter électrique Aperçu du marché

L'Amérique du Nord devrait connaître la croissance la plus rapide du TCAC de 11,6 %, passant de 2026 à 2033, en raison de l'adoption croissante de services de mobilité partagée, de la sensibilisation accrue à l'efficacité énergétique et de la forte demande de solutions de livraison au dernier kilomètre. L'urbanisation croissante et la préférence pour des options de transport personnel pratiques accélèrent la pénétration des scooters dans les grandes villes. L'expansion des réseaux de logistique du commerce électronique et l'intégration des scooters électriques dans les flottes de livraison soutiennent davantage la croissance du marché. En outre, des investissements importants dans l'infrastructure des véhicules électriques et des progrès technologiques dans les systèmes de batteries renforcent l'expansion régionale.

Scooter électrique des États-Unis

Les États-Unis représentaient la plus grande part du marché nord-américain en 2025, avec l'adoption généralisée de solutions de micromobilité dans les centres urbains et la forte présence d'opérateurs de scooters partagés. Le pays bénéficie d'une capacité de consommation élevée, de plates-formes de mobilité numérique avancées et d'un développement rapide des réseaux de location de scooters. L'utilisation croissante de scooters électriques dans les applications de navette, de tourisme et de livraison renforce encore la demande. En outre, des politiques de mobilité urbaine favorables et des initiatives de développement durable renforcent la position de leadership des États-Unis sur le marché régional.

Part du marché du scooter électrique automobile

L'industrie du scooter électrique automobile est principalement dirigée par des entreprises bien établies, notamment:

- Gogoro (Taiwan)

- Terra Motors (Japon)

- Mahindra & Mahindra Ltd. (Inde)

- Vmoto Limited (Australie)

- Jiangsu Xinri E-Vehicle Co., Ltd (Chine)

- Honda Motor Co., Ltd (Japon)

- AllCell Technologies LLC (États-Unis)

- Yamaha Motor Co., Ltd. (Japon)

- KTM Sportmotocycle GmbH (Autriche)

- Groupe Yadea Holdings (Chine)

- Suzhou Eagle Electric Vehicle Manufacturing Co., Ltd (Chine)

- Niu International (Chine)

- Energica Motor Company (Italie)

- SPIN Global (États-Unis)

- Lime (États-Unis)

Derniers développements dans le marché du scooter électrique automobile

- En août 2025, TVS Motor Company a dévoilé son troisième scooter électrique, l'Orbiter, renforçant son portefeuille d'EV en Inde et intensifiant la concurrence dans le segment du scooter électrique de moyenne gamme. Le modèle 158 km d'équitation sur une seule charge renforce son attrait parmi les navetteurs urbains à la recherche d'une capacité de voyage plus longue, améliorant ainsi son positionnement sur le marché contre les offres rivales. L'introduction d'une batterie de 3,1 kWh reflète également l'accent mis par l'entreprise sur l'amélioration de l'efficacité énergétique et de la cohérence des performances. Ce lancement devrait renforcer sa présence sur le marché indien en expansion rapide des deux roues électriques

- En juillet 2025, Kinetic Green Energy & Power Solutions a lancé un nouveau scooter électrique en Inde à un prix compétitif de 111 000 INR, renforçant ainsi son ancrage dans le segment de la mobilité EV abordable. La conception mise à jour et les fonctions de connectivité améliorées améliorent l'expérience des utilisateurs et correspondent aux attentes croissantes des consommateurs en matière de solutions de mobilité intelligente. Ce développement intensifie la concurrence dans la catégorie des scooters électriques d'entrée de gamme, en particulier sur les marchés urbains et semi-urbains sensibles aux prix. Elle soutient également une plus grande pénétration du marché en rendant la mobilité électrique plus accessible aux acheteurs de première génération

- En février 2025, Simple Energy a amélioré son scooter simple ONE avec la version Gen 1.5, augmentant considérablement sa portée à 248 km et améliorant sa compétitivité dans le segment de scooter électrique premium. L'introduction de fonctionnalités logicielles avancées telles que l'intégration d'applications, le support de navigation et les tableaux de bord personnalisables améliore la commodité des pilotes et renforce la différenciation des produits. Ces améliorations positionnent le scooter comme une solution de mobilité axée sur la technologie, attrayant pour les consommateurs connecté numériquement. La modernisation devrait renforcer la part de marché de l'entreprise en ciblant la demande de véhicules électriques à haut rendement dans les régions urbaines

- En décembre 2023, Gogoro a introduit le Gogoro CrossOver GX250 produit dans le pays scooter électrique en Inde, marquant une expansion stratégique sur l'un des marchés d'EV en croissance la plus rapide. Le modèle est adapté spécifiquement aux conditions d'équitation des Indiens, en renforçant sa pertinence sur le marché local et en améliorant le potentiel d'adoption chez les citadins. Ce lancement reflète l'intention de la société de localiser la production et de concurrencer plus efficacement les fabricants nationaux. Le mouvement devrait améliorer la pénétration du marché et établir une présence plus forte en Inde

- En septembre 2023, Bird Global a acquis Spin pour USD 19 millions, renforçant sa position sur le marché de la location de micromobilité électrique et réduisant la pression concurrentielle. Cette acquisition renforce l'échelle opérationnelle de Bird et élargit ses capacités de gestion de flotte à travers les réseaux de mobilité urbaine. En intégrant les services de location de scooters et de vélos électroniques, l'entreprise améliore la couverture des services et améliore les économies. L'accord soutient la stratégie Birds pour maintenir la domination sur les plateformes de mobilité électrique partagées dans un contexte de concurrence mondiale croissante

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.