Global Automotive Gas Charged Shock Absorbers Market

Taille du marché en milliards USD

TCAC :

%

USD

41.72 Billion

USD

65.75 Billion

2025

2033

USD

41.72 Billion

USD

65.75 Billion

2025

2033

| 2026 –2033 | |

| USD 41.72 Billion | |

| USD 65.75 Billion | |

| % | |

|

Segmentation du marché mondial des amortisseurs à gaz pour l'automobile, par type (monotube et bitube), canal de distribution (équipementiers et marché de la rechange), type de véhicule (véhicule de tourisme et véhicule utilitaire) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché des amortisseurs de gaz de l'automobile

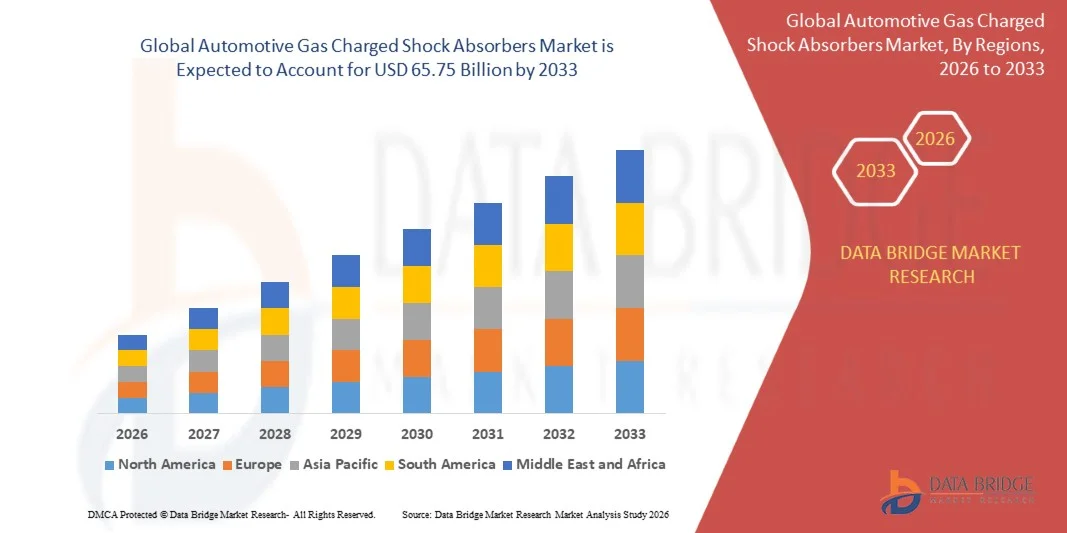

- Selon l'analyse de marché de Data Bridge, la taille du marché des amortisseurs de gaz de l'automobile a été évaluée à41,72 milliards de dollars en 2025et devrait atteindre65,75 milliards de dollars en 2033, à unTCAC de 5,85 %pendant la période de prévision

- La croissance du marché est en grande partie attribuable à l'augmentation de la production de véhicules de tourisme et de véhicules utilitaires, ainsi qu'aux progrès continus des technologies de suspension axés sur l'amélioration du confort de conduite, de la stabilité de la manutention et de la sécurité des véhicules.

- De plus, la préférence croissante des consommateurs pour des expériences de conduite plus fluides, une meilleure gestion des charges et des systèmes de suspension durables accélère l'adoption d'amortisseurs à gaz sur les circuits d'origine et d'après-vente, favorisant ainsi une expansion constante du marché.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 41,72 milliards de dollars

- Valeur marchande prévue (2033): 65,75 milliards de dollars

- Prévisions CAGR (2026-2033): 5.85%

Absorbeurs de choc chargés de gaz automobile Analyse du marché

- Les amortisseurs à gaz automobile, conçus pour contrôler les vibrations des véhicules et améliorer la qualité de la conduite, sont devenus des composants de suspension essentiels pour les véhicules de tourisme et les véhicules utilitaires en raison de leurs performances d'amortissement supérieures et de leur meilleure stabilité au volant.

- La demande croissante de ces amortisseurs est principalement alimentée par l'augmentation de la propriété des véhicules, l'accent mis sur les normes de confort et de sécurité et l'utilisation croissante de systèmes de suspension avancés dans les véhicules modernes

- L'Amérique du Nord a dominé le marché des amortisseurs de gaz de l'automobile avec une part de plus de 40% en 2025, en raison des taux élevés de propriété des véhicules, une forte demande de confort de conduite, et l'adoption généralisée de systèmes de suspension avancés

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des amortisseurs chargés de gaz automobile au cours de la période de prévision en raison de l'augmentation de la production de véhicules, de l'urbanisation rapide et de l'accroissement de la population de la classe moyenne. L'augmentation de la demande de véhicules de tourisme, l'amélioration des infrastructures routières et la sensibilisation croissante au confort des véhicules contribuent à une forte croissance du marché

- Le segment des tubes jumeaux a dominé le marché avec une part de marché de 65,5 % en 2025, en raison de son rapport coût-efficacité, de sa grande disponibilité et de sa grande utilisation dans les véhicules de tourisme de masse. Les amortisseurs à tubes jumeaux sont préférés par les OEM en raison de leur conception plus simple, de leur confort de conduite équilibré et de leur aptitude à des conditions de route variées. Leur capacité à fournir des performances d'amortissement adéquates à un coût de production moindre favorise l'adoption à grande échelle de véhicules de moyenne gamme et d'économie. Une forte pénétration sur les marchés émergents, soutenue par des volumes élevés de production automobile, renforce encore la domination des amortisseurs à tubes jumeaux

Portée du rapport et segmentation du marché des amortisseurs de gaz de l'automobile

|

Attributs |

Absorbeurs de choc chargés de gaz automobile Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des amortisseurs de gaz de l'automobile

Adoption de systèmes de suspension avancés

- Une tendance importante sur le marché des amortisseurs à gaz automobile est l'adoption croissante de systèmes de suspension avancés visant à améliorer le confort de conduite, la manutention des véhicules et la stabilité générale de la conduite. Les constructeurs automobiles intègrent des amortisseurs à gaz dans les plates-formes de véhicules modernes pour répondre aux attentes croissantes des consommateurs en matière de performances plus fluides dans des conditions routières variées

- Par exemple, ZF Friedrichshafen AG fournit des solutions avancées d'amortisseurs chargés au gaz qui sont largement utilisées dans les voitures particulières et les véhicules utilitaires pour améliorer les performances d'amortissement et le contrôle de la conduite. Ces solutions prennent en charge l'amélioration de la dynamique du véhicule et s'harmonisent avec les exigences d'OEM pour l'optimisation de la sécurité et du confort

- La popularité croissante des véhicules utilitaires de sport et des véhicules de tourisme haut de gamme accélère la demande de systèmes de suspension offrant des performances constantes sous des charges élevées. Les amortisseurs chargés au gaz sont de plus en plus préférés en raison de leur capacité à réduire les vibrations et à maintenir la stabilité dans des conditions de conduite à grande vitesse ou inégales

- Les progrès technologiques dans la conception de suspension permettent aux fabricants d'offrir des amortisseurs avec une meilleure dissipation de la chaleur et une durée de vie plus longue. Cette tendance permet d'améliorer la durabilité et la fiabilité, en particulier dans les véhicules conçus pour une utilisation étendue

- L'intégration de systèmes de suspension avancés gagne également en traction dans les véhicules électriques et hybrides où la répartition équilibrée du poids et la réduction du bruit sont critiques. Cela renforce le rôle des amortisseurs à gaz en tant que composants essentiels dans les architectures de véhicules de nouvelle génération

- Dans l'ensemble, l'accent de plus en plus mis sur le confort de conduite, la performance du véhicule et le raffinement technologique est placé sur des amortisseurs à gaz de pointe comme caractéristique standard sur des plateformes automobiles en évolution

Dynamique du marché des amortisseurs chargés de gaz automobile

Chauffeur

L'augmentation de la production de véhicules et la demande de confort

- L'augmentation de la production mondiale de véhicules de tourisme et de véhicules utilitaires est un facteur clé de la croissance du marché des amortisseurs chargés de gaz automobile. Les constructeurs automobiles accordent la priorité aux systèmes de suspension qui améliorent le confort, la stabilité et la sécurité pour demeurer compétitifs dans un environnement automobile bondé

- Par exemple, KYB Corporation fournit des amortisseurs chargés au gaz à plusieurs fabricants mondiaux, soutenant des programmes de fabrication de véhicules à grande échelle axés sur l'amélioration de la qualité de la conduite. Ces composants jouent un rôle essentiel pour répondre aux attentes des consommateurs en matière d'expérience de conduite plus fluide et plus contrôlée.

- La sensibilisation accrue des consommateurs au confort et à la manutention des véhicules encourage les fabricants à intégrer des composants de suspension de meilleure qualité, même dans les segments de véhicules de moyenne gamme. Ce changement étend l'adoption d'amortisseurs à gaz au-delà des véhicules haut de gamme

- La croissance de la mobilité urbaine et l'augmentation de l'utilisation quotidienne des véhicules conduisent également à la demande de systèmes de suspension qui minimisent l'usure et améliorent le confort de conduite à long terme. Les amortisseurs à gaz supportent ce besoin en offrant une performance d'amortissement constante sur de longues périodes

- Au fur et à mesure que la production de véhicules s'étend sur les marchés émergents et développés, l'accent mis sur la conception axée sur le confort renforce l'importance des amortisseurs à gaz dans la fabrication automobile moderne.

Restriction/Défi

Coût élevé des amortisseurs avancés

- Le marché des amortisseurs chargés de gaz automobile est confronté à des défis liés au coût élevé associé aux technologies de suspension avancées. La fabrication d'amortisseurs à gaz avec une performance d'amortissement supérieure nécessite une ingénierie de précision, des matériaux de haute qualité et des procédés de production avancés

- Par exemple, Hitachi, Ltd. développe des composants de suspension haute performance qui impliquent des techniques de conception et de fabrication complexes pour assurer la durabilité et l'efficacité. Ces facteurs contribuent à augmenter les coûts de production, ce qui peut limiter l'adoption dans les segments de véhicules sensibles aux coûts

- La sensibilité aux prix dans les marchés émergents pose un défi supplémentaire, car les constructeurs automobiles cherchent souvent des composants rentables pour maintenir une tarification concurrentielle des véhicules. Cela peut limiter la pénétration des solutions d'amortisseurs premium

- Les fluctuations des prix des matières premières et l'augmentation des coûts de main-d'oeuvre ont un impact supplémentaire sur les structures globales des coûts au sein de la chaîne d'approvisionnement de la composante suspension. Les fabricants font face à une pression pour équilibrer les améliorations de performance avec l'accessibilité

- Ces contraintes liées aux coûts continuent de remettre en question l'adoption généralisée, en particulier dans les véhicules d'entrée de gamme, ce qui incite les fabricants à se concentrer sur l'optimisation des processus et sur des stratégies de production évolutives pour soutenir la croissance du marché.

Absorbeurs de choc de gaz automobile Portée du marché

Le marché est segmenté en fonction du type, du canal de vente et du type de véhicule.

• Par type

Sur la base du type, le marché des amortisseurs à gaz automobile est segmenté en monotube et bitube. Le segment des tubes jumeaux a dominé le marché avec la plus grande part de chiffre d'affaires de 65,5 % en 2025, en raison de son rapport coût-efficacité, de sa grande disponibilité et de sa grande utilisation dans les véhicules de tourisme de masse. Les amortisseurs à tubes jumeaux sont préférés par les OEM en raison de leur conception plus simple, de leur confort de conduite équilibré et de leur aptitude à des conditions de route variées. Leur capacité à fournir des performances d'amortissement adéquates à un coût de production moindre favorise l'adoption à grande échelle de véhicules de moyenne gamme et d'économie. Une forte pénétration sur les marchés émergents, soutenue par des volumes élevés de production de véhicules, renforce encore la prédominance des amortisseurs à tubes jumeaux.

Le segment monotube devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la demande croissante de systèmes de suspension à haute performance. Les amortisseurs monotubes offrent une dissipation de chaleur supérieure, une meilleure manipulation et une performance d'amortissement constante dans des conditions de conduite extrêmes. L'adoption croissante de véhicules de tourisme haut de gamme, de véhicules utilitaires sportifs et de modèles axés sur les performances favorise une croissance rapide. La préférence croissante des consommateurs pour une meilleure stabilité et confort de la conduite, ainsi que les progrès des technologies de suspension, accélèrent la demande de conceptions monotubes.

• Par canal de vente

Sur la base du canal de vente, le marché des amortisseurs chargés de gaz automobile est segmenté en OEM et en après-vente. Le segment OEM a dominé le marché en 2025, soutenu par une production mondiale élevée de véhicules et une forte intégration des amortisseurs chargés au gaz lors de l'assemblage en usine. Les constructeurs automobiles privilégient les systèmes de suspension optimisés pour répondre aux normes de confort, de sécurité et de réglementation, conduisant à une demande d'OEM cohérente. Les contrats de fourniture à long terme entre les fabricants et les fournisseurs de composants assurent la stabilité du volume. L'attention croissante portée aux performances et à la durabilité des véhicules renforce encore la domination des OEM.

Le segment de l'après-vente devrait enregistrer la croissance la plus rapide entre 2026 et 2033, en raison de la hausse du parc automobile et de l'augmentation des cycles de remplacement. L'usure et l'usure des composants de suspension au fil du temps génèrent une demande soutenue pour les amortisseurs de remplacement. Sensibiliser davantage les consommateurs à l'entretien des véhicules et à la qualité de la conduite soutient l'expansion du marché après-vente. L'amélioration de la disponibilité de produits axés sur les performances et spécifiques aux véhicules contribue également à accélérer la croissance des réseaux indépendants de réparation et de services.

• Par type de véhicule

Sur la base du type de véhicule, le marché des amortisseurs à gaz automobile est segmenté en véhicules de tourisme et véhicules utilitaires. Le segment des véhicules de tourisme a représenté la plus grande part du marché en 2025, en raison des volumes de production élevés et de l'utilisation généralisée d'amortisseurs à gaz dans les berlines, les hayons et les véhicules utilitaires de sport. La hausse de la demande des consommateurs en matière d'amélioration du confort de conduite, de réduction du bruit et de stabilité de la manutention soutient l'adoption. Les mises à niveau continues des systèmes de suspension par les constructeurs automobiles renforcent encore la domination au sein de ce segment.

Le secteur des véhicules utilitaires devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de l'accroissement des activités logistiques et du développement des infrastructures. Les conditions d'utilisation exigeantes exigent des systèmes de suspension durables capables de supporter des charges élevées et des cycles de fonctionnement longs. L'expansion des activités de transport de marchandises, de construction et de modernisation de la flotte appuie la demande d'amortisseurs à gaz perfectionnés. L'accent mis sur le confort du conducteur et la stabilité des véhicules accélère également l'adoption dans les parcs commerciaux.

Analyse régionale du marché des amortisseurs de gaz automobile

- L'Amérique du Nord a dominé le marché des amortisseurs de gaz de l'automobile avec la plus grande part de revenus de plus de 40 % en 2025, en raison des taux élevés de propriété des véhicules, de la forte demande de confort de conduite et de l'adoption généralisée de systèmes de suspension avancés

- Les consommateurs de la région mettent l'accent sur la stabilité, la sécurité et la durabilité de la conduite, encourageant les constructeurs et les acteurs du marché secondaire à intégrer les amortisseurs à gaz dans les véhicules de tourisme et les véhicules utilitaires

- Cette forte adoption est également soutenue par une base de fabrication automobile bien établie, des revenus disponibles élevés et des cycles fréquents de remplacement des véhicules, positionnant les amortisseurs à gaz en tant qu'élément de suspension standard dans toutes les catégories de véhicules

Aperçu du marché américain des amortisseurs de gaz

Le marché américain des amortisseurs de gaz d'automobile a représenté la plus grande part des revenus en Amérique du Nord en 2025, grâce à la forte production de véhicules de tourisme et de camions légers. La préférence croissante pour l'amélioration de la qualité de la conduite, associée à une forte demande après-vente en raison du vieillissement des véhicules, entraîne une expansion du marché. La présence de grands constructeurs automobiles, ainsi que l'augmentation des ventes de VUS et de camionnettes, accélère l'adoption d'amortisseurs à gaz sur les segments en usine et en remplacement.

Europe Automotive Gas Charged Shock Absorbers Market Insight

On s'attend à ce que le marché européen des amortisseurs chargés de gaz automobile augmente à un TCAC stable au cours de la période de prévision, grâce à des normes strictes de sécurité et de performance des véhicules. Les constructeurs automobiles de la région se concentrent sur l'efficacité de la suspension pour améliorer la manutention, le confort et l'optimisation des véhicules liés aux émissions. L'augmentation de la demande de véhicules haut de gamme et performants, ainsi que la forte pénétration de systèmes de suspension technologiquement avancés, favorisent une croissance constante du marché en Europe.

U.K. Absorbeurs de choc chargés de gaz automobile

On prévoit que le marché des amortisseurs chargés de gaz automobile au Royaume-Uni se développera à un TCAC notable, en raison de la demande croissante pour le confort des véhicules et les performances de manutention. Croissance des ventes de véhicules de tourisme, ainsi qu'une forte demande de carburants, soutenue par une forte utilisation des véhicules. La popularité croissante des VUS et des crossovers, conjuguée à l'accent mis par les consommateurs sur la stabilité, continue d'appuyer l'expansion du marché.

Allemagne Automobile gaz chargé amortisseurs Aperçu du marché

Le marché allemand des amortisseurs chargés de gaz d'automobile devrait enregistrer un TCAC considérable au cours de la période de prévision, soutenu par l'écosystème d'ingénierie et de fabrication automobile fort du pays. Allemagne L'accent mis sur la performance, la sécurité et l'innovation des véhicules conduit à l'adoption de technologies de suspension avancées. Une production élevée de véhicules haut de gamme et performants augmente encore la demande d'amortisseurs à gaz sur les canaux d'origine et d'après-vente.

Aperçu du marché des amortisseurs de gaz en Asie-Pacifique

On s'attend à ce que le marché des amortisseurs chargés de gaz automobile en Asie et dans le Pacifique augmente au rythme le plus rapide du TCAC pendant la période de prévision de 2026 à 2033, en raison de l'augmentation de la production de véhicules, de l'urbanisation rapide et de l'accroissement de la population de la classe moyenne. La demande croissante de véhicules de tourisme, l'amélioration de l'infrastructure routière et la sensibilisation croissante au confort des véhicules contribuent à une forte croissance du marché. Le rôle de la région en tant que plaque tournante mondiale de la fabrication automobile soutient l'adoption à grande échelle d'amortisseurs à gaz.

Japan Automotive Gaz Charged Shock Absorbers Aperçu du marché

Le marché japonais des amortisseurs chargés de gaz automobile connaît une croissance constante en raison de l'accent mis sur la fiabilité des véhicules, le confort et l'ingénierie avancée. Les constructeurs japonais mettent l'accent sur les systèmes de suspension raffinés pour améliorer l'expérience de conduite et la sécurité. Une forte pénétration des véhicules technologiquement avancés, combinée à une demande de remplacement constante, favorise une croissance soutenue du marché.

Chine Automobile gaz chargé Absorbeurs de choc Aperçu du marché

En 2025, le marché des amortisseurs de gaz de l'automobile en Chine détenait la plus grande part des revenus en Asie-Pacifique, sous l'impulsion de volumes de production de véhicules massifs et de l'expansion rapide du segment des véhicules de tourisme. L'augmentation des revenus disponibles, la demande croissante d'amélioration de la qualité des trajets et l'adoption de capacités de fabrication nationales solides en carburant. La croissance continue des véhicules utilitaires et l'expansion des réseaux de l'après-vente renforcent encore la position de la Chine sur le marché régional.

Part du marché des amortisseurs de gaz automobile

L'industrie des amortisseurs chargés de gaz automobile est principalement dirigée par des entreprises bien établies, notamment :

- Mèreson (Inde)

- Groupe ANAND (Inde)

- ITT Inc. (États-Unis)

- Hitachi, Ltd (Japon)

- ZF Friedrichshafen AG (Allemagne)

- thyssenkrupp AG (Allemagne)

- SHOWA Corporation (Japon)

- KYB Corporation (Japon)

- Arnott Inc. (États-Unis)

- ZHEJIANG SENSEN AUTO PARTS CO., LTD. (Chine)

- ACDelco (États-Unis)

Les derniers développements du marché mondial des amortisseurs de gaz automobile

- En septembre 2024, Hitachi Astemo a annoncé l'expansion de son portefeuille de composants de suspension avancés en mettant fortement l'accent sur les amortisseurs à gaz de nouvelle génération, visant à améliorer l'efficacité d'amortissement, la durabilité et le confort de conduite. Cette initiative renforce le positionnement concurrentiel de l'entreprise en lui permettant de répondre à la demande croissante d'OEM pour des systèmes de suspension haute performance sur les véhicules de tourisme et les plateformes électrifiées. Le développement soutient la croissance globale du marché en accélérant l'innovation technologique et en encourageant l'adoption plus large des amortisseurs à gaz avancés

- En juin 2024, Continental AG a annoncé des investissements stratégiques dans des technologies de suspension intelligentes et adaptatives intégrées aux amortisseurs à gaz pour améliorer la stabilité et le confort des véhicules. En combinant des systèmes de contrôle basés sur des capteurs et des conceptions traditionnelles d'amortisseurs, l'entreprise répond à la demande croissante de solutions de suspension intelligentes. Cette évolution a une incidence positive sur le marché en favorisant l'offre de produits à valeur ajoutée et la transition vers des systèmes de suspension électroniquement contrôlés

- En mars 2023, Tenneco Inc. a lancé une gamme spécialisée d'amortisseurs à gaz sur mesure pour les véhicules électriques, axée sur l'amélioration de la réduction du bruit, de la gestion des charges et de l'efficacité énergétique. Ces produits sont conçus pour accueillir les systèmes de batterie plus lourds et la dynamique de conduite unique des véhicules électriques. Ce développement élargit le champ d'application des amortisseurs à gaz et soutient la croissance du marché en fonction de l'adoption rapide de la mobilité électrique

- En février 2023, ZF Friedrichshafen AG a achevé l'acquisition de WABCO Holdings Inc. afin de renforcer son portefeuille de technologies de véhicules commerciaux, y compris les systèmes de freinage, de contrôle et de châssis. L'acquisition permet à ZF d'offrir des solutions de suspension et de contrôle plus intégrées, améliorant ainsi les performances et la sécurité des véhicules utilitaires. Cette consolidation stratégique renforce la position sur le marché de ZF et contribue à l'augmentation de la demande d'amortisseurs à gaz avancés dans les applications lourdes

- En janvier 2023, KYB Corporation a annoncé un investissement de 100 millions de dollars pour l'agrandissement de son usine de fabrication à Laurens, en Caroline du Sud, dans le but de renforcer la capacité de production des amortisseurs chargés de gaz. L'expansion améliore l'efficacité de la chaîne d'approvisionnement et soutient la demande croissante des OEM nord-américains et des clients du marché de l'après-vente. Cet investissement contribue à la croissance du marché en assurant une disponibilité uniforme des produits et en soutenant les capacités de fabrication régionales

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.