Global Automotive Sensors Camera Technologies Market

Taille du marché en milliards USD

TCAC :

%

USD

9.54 Billion

USD

27.19 Billion

2024

2032

USD

9.54 Billion

USD

27.19 Billion

2024

2032

| 2025 –2032 | |

| USD 9.54 Billion | |

| USD 27.19 Billion | |

| % | |

|

Segmentation du marché mondial des capteurs et caméras automobiles, par type de vue (système à vue unique, système multi-caméras), technologie (caméra infrarouge, caméra thermique, appareil photo numérique), application (aide au stationnement, ADAS), type de véhicule (voitures particulières, véhicules utilitaires) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des technologies de capteurs et de caméras automobiles

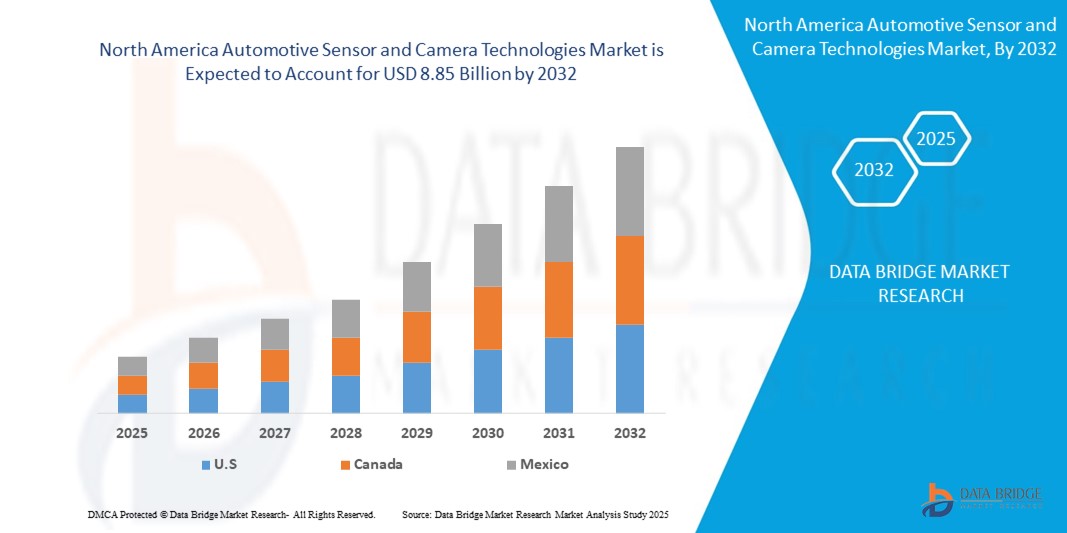

- La taille du marché mondial des technologies de capteurs et de caméras automobiles était évaluée à 9,54 milliards USD en 2024 et devrait atteindre 27,19 milliards USD d'ici 2032 , à un TCAC de 12,34 % au cours de la période de prévision.

- Cette croissance est tirée par des facteurs tels que les progrès de la conduite autonome, les mandats réglementaires et les normes de sécurité, ainsi que la demande des consommateurs pour des fonctionnalités de sécurité améliorées.

Analyse du marché des technologies de capteurs et de caméras automobiles

- Un capteur est un appareil électronique qui détecte et réagit à des données physiques. Ces données peuvent être la chaleur, l'humidité, la lumière ou le poids, parmi de nombreux autres phénomènes environnementaux.

- La sortie est généralement un signal converti en affichage lisible par l'homme à l'emplacement du capteur ou transmis électroniquement sur un réseau pour lecture ou traitement ultérieur. Une caméra est définie comme un périphérique matériel utilisé pour capturer des images et des vidéos.

- L’Europe domine le marché des technologies de capteurs et de caméras automobiles en raison de la présence de constructeurs automobiles et de la forte adoption de véhicules légers dans la région.

- L’Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision de 2025 à 2032 en raison de l’entrée des constructeurs automobiles de luxe et des préoccupations croissantes concernant la sécurité des véhicules dans la région.

- Le segment des systèmes à vue unique devrait dominer le marché avec une part de marché de 55,21 % grâce à sa capacité à offrir une vue complète et claire de l'environnement. Ce système améliore la sécurité du véhicule en offrant une solution simple et efficace pour surveiller les zones critiques autour du véhicule.

Portée du rapport et segmentation du marché des technologies de capteurs et de caméras automobiles

|

Attributs |

Informations clés sur le marché des technologies de capteurs et de caméras automobiles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des technologies de capteurs et de caméras automobiles

« Utilisation croissante des systèmes multi-caméras pour une vue panoramique complète du véhicule »

- Les constructeurs automobiles installent de plus en plus de caméras dans leurs véhicules pour offrir aux conducteurs une vue à 360 degrés de leur environnement. Ces systèmes contribuent à un stationnement plus sûr, à une meilleure détection des obstacles et à la prise en charge de technologies de sécurité comme le maintien dans la voie et la surveillance des angles morts.

- En combinant les données de plusieurs caméras, les véhicules peuvent identifier plus précisément les objets, les personnes ou les dangers potentiels à proximité. Cette technologie devient un élément clé des voitures modernes, car les acheteurs recherchent des équipements de sécurité plus performants et les gouvernements imposent des normes de sécurité plus strictes. Par conséquent, la demande de systèmes multi-caméras est en hausse dans l'ensemble du secteur.

- Par exemple, en 2024, certaines grandes marques automobiles ont commencé à utiliser des systèmes de caméras pilotés par l’IA pour améliorer le fonctionnement des fonctions d’assistance à la conduite, offrant des performances plus fluides et plus fiables et une meilleure prise de décision dans des situations de conduite complexes.

Dynamique du marché des technologies de capteurs et de caméras automobiles

Conducteur

« Demande croissante de véhicules plus sûrs »

- La sécurité des véhicules est devenue une priorité absolue pour les constructeurs automobiles comme pour les consommateurs. Les consommateurs recherchent de plus en plus des véhicules capables de prévenir les accidents, notamment grâce à des fonctionnalités telles que l'alerte de franchissement de ligne, le régulateur de vitesse adaptatif et le freinage d'urgence automatique.

- Ces fonctions de sécurité dépendent fortement des caméras et des capteurs qui surveillent la route, détectent les obstacles et alertent le conducteur en temps réel. Les gouvernements du monde entier adoptent également des lois exigeant que les nouveaux véhicules respectent certaines normes de sécurité, qui incluent souvent l'utilisation de systèmes avancés d'aide à la conduite (ADAS).

- Ce besoin croissant de véhicules plus sûrs et plus intelligents stimule considérablement la demande de capteurs et de systèmes de caméras hautes performances dans les voitures.

Par exemple,

- En avril 2025, Tesla et d'autres constructeurs automobiles ont mis à jour leurs packages ADAS pour inclure davantage de caméras et de capteurs à ultrasons, offrant aux conducteurs une meilleure détection des dangers et renforçant les fonctions d'évitement des accidents dans les nouveaux modèles.

Opportunité

« Les systèmes d'aide à la conduite et les véhicules autonomes stimulent la demande »

- L'importance croissante accordée à la sécurité et à l'automatisation des véhicules crée de formidables opportunités pour le marché des capteurs et caméras automobiles. Des systèmes comme les ADAS (Advanced Driver Assistance Systems) s'appuient fortement sur des capteurs et des caméras pour alimenter des fonctionnalités telles que le maintien dans la voie, le régulateur de vitesse intelligent et le freinage automatique.

- Alors que les constructeurs automobiles se tournent vers les voitures autonomes, le besoin de ces technologies croît rapidement. L'association de Mercedes-Benz avec Luminar Technologies pour équiper ses véhicules de capteurs lidar de nouvelle génération, visant à améliorer les fonctions de conduite autonome, illustre parfaitement cette évolution.

Par exemple,

- En avril 2025, Mercedes-Benz s'est associé à Luminar pour intégrer des capteurs lidar hautes performances dans ses voitures, marquant ainsi une étape clé vers des capacités de véhicules autonomes plus avancées.

Retenue/Défi

« Préoccupations liées à la confidentialité des données et à la cybersécurité »

- À mesure que les voitures modernes deviennent de plus en plus connectées et dépendant de caméras, les préoccupations en matière de confidentialité des données et de cybersécurité se font plus pressantes. Les véhicules équipés de capteurs et de caméras avancés collectent de grandes quantités de données sur l'état de la route, les passagers et les habitudes de conduite.

- De plus, les réglementations relatives à la protection des données varient selon les régions, ce qui complique la tâche des constructeurs automobiles internationaux pour garantir une conformité totale. Ces risques peuvent freiner la confiance des consommateurs et l'adoption de technologies hautement automatisées et pilotées par caméra.

Par exemple,

- En mars 2025, une marque automobile européenne a fait l'objet d'un examen minutieux après que des clients ont exprimé des inquiétudes concernant les données de reconnaissance faciale collectées via des caméras embarquées utilisées pour la surveillance du conducteur, ce qui a entraîné un examen interne de ses politiques de données.

Portée du marché des technologies de capteurs et de caméras automobiles

Le marché est segmenté en fonction du type de vue, de la technologie, de l'application et du type de véhicule.

|

Segmentation |

Sous-segmentation |

|

Type de vue |

|

|

Technologie |

|

|

Application |

|

|

Type de véhicule |

|

En 2025, le système Single View devrait dominer le marché avec la plus grande part du segment

En 2025, le système Single View devrait dominer le marché des capteurs et caméras automobiles, représentant la plus grande part de marché (55,21 %) sur son segment. Cette domination s'explique par son adoption généralisée dans les systèmes d'aide à la conduite de série, comme les caméras de recul et de vision frontale. Les constructeurs automobiles privilégient les systèmes Single View pour leur rentabilité et leur facilité d'intégration, notamment sur les véhicules économiques et milieu de gamme. Ces systèmes offrent un moyen fiable d'améliorer la sécurité sans augmenter significativement le coût des véhicules. Leur intégration croissante aux réglementations mondiales en matière de sécurité renforce également leur leadership sur le marché. Les voitures d'entrée de gamme continuant de dominer les ventes mondiales, la demande pour ces systèmes devrait rester forte jusqu'en 2025.

Le système multi-caméras devrait représenter la plus grande part du marché au cours de la période de prévision.

En 2025, le système multi-caméras devrait occuper la plus grande part de marché des capteurs et caméras automobiles, soit 49,61 % sur la période de prévision. Cette croissance est portée par la demande croissante de vision à 360 degrés, essentielle aux fonctions avancées d'assistance à la conduite et de conduite autonome. Ces systèmes combinent les données de plusieurs caméras pour créer une vue complète de l'environnement du véhicule, améliorant ainsi la sécurité et la perception de la situation. Les véhicules haut de gamme et électriques adoptent de plus en plus cette technologie pour offrir des fonctionnalités haut de gamme comme le stationnement automatique et la détection d'obstacles. Face à l'évolution des normes de sécurité des véhicules et aux attentes croissantes des consommateurs, les systèmes multi-caméras deviennent un élément clé de différenciation des véhicules modernes.

Analyse régionale du marché des technologies de capteurs et de caméras automobiles

« L'Europe détient la plus grande part du marché des capteurs et caméras automobiles »

- L'Europe détient la plus grande part du marché des capteurs et caméras automobiles grâce à sa solide base industrielle et à l'adoption précoce de dispositifs de sécurité avancés. Les principaux constructeurs automobiles de pays comme l'Allemagne, la France et la Suède investissent massivement dans la conduite autonome et les systèmes avancés d'aide à la conduite (ADAS).

- La région bénéficie également de réglementations de sécurité et de normes d'émissions strictes, qui stimulent la demande de capteurs et de caméras hautes performances. Les gouvernements européens soutiennent activement l'adoption des véhicules électriques et des solutions de mobilité intelligente, renforçant ainsi le besoin de technologies embarquées avancées.

- De plus, la présence de grands fabricants de capteurs et de composants contribue à la domination régionale. L'approche technologique de l'Europe continue de stimuler l'innovation dans le secteur automobile.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des capteurs et caméras automobiles »

- L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des technologies de capteurs et de caméras automobiles, en raison de l'industrialisation rapide, de l'urbanisation et de la hausse de la production automobile dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Face à la demande croissante de véhicules connectés et autonomes, les constructeurs automobiles de la région investissent massivement dans des systèmes de capteurs et de caméras avancés.

- Le soutien gouvernemental aux véhicules électriques, le renforcement des réglementations de sécurité et l'intérêt des consommateurs pour les technologies de conduite intelligente alimentent cette croissance. De plus, la région abrite plusieurs fabricants et fournisseurs clés d'électronique automobile, ce qui favorise l'innovation et une production rentable.

- La croissance de la classe moyenne et l'augmentation du nombre de propriétaires de véhicules amplifient encore l'expansion du marché. Globalement, le dynamisme du paysage automobile de la région Asie-Pacifique en fait un pôle de croissance pour l'avenir.

Part de marché des technologies de capteurs et de caméras automobiles

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Semi-conducteurs NXP.,

- STMicroelectronics,

- Infineon Technologies AG,

- Connectivité TE.,

- Texas Instruments Incorporated.,

- Sensata Technologies, Inc.,

- Littelfuse Inc.,

- Robert Bosch GmbH,

- Continental AG,

- BorgWarner Inc.,

- Analog Devices, Inc.,

- Sensata Technologies, Inc.,

- DENSO CORPORATION,

- Autoliv Inc.,

- Maxim Intégré,

- Hitachi Astemo Americas, Inc.,

- GMS Instruments BV,

- Broadcom.,

- Capteurs et commandes Piher

- Elmos Semiconductor SE

Derniers développements sur le marché mondial des capteurs et caméras automobiles

- En janvier 2025, NXP Semiconductors a lancé la série S32K5, une gamme de microcontrôleurs automobiles (MCU) basés sur la technologie FinFET 16 nm et intégrant une mémoire vive magnétique (MRAM). Cette série fait partie de la plateforme CoreRide de NXP, offrant des solutions évolutives pour les systèmes zonaux et d'électrification, aidant les constructeurs automobiles à concevoir des architectures de véhicules plus adaptables et plus performantes. Ce développement accompagne la transition de l'industrie vers les véhicules définis par logiciel (SDV), améliorant ainsi les performances et la sécurité.

- En mars 2025, STMicroelectronics a lancé son écosystème BrightSense, une solution complète destinée à répondre à la demande croissante d'imagerie haute définition dans les systèmes ADAS et les véhicules autonomes. Cet écosystème combine capteurs d'images, composants de traitement et logiciels pour faciliter le déploiement de systèmes de vision robustes améliorant la sécurité des véhicules. Conçue pour être adaptable, cette solution permet aux constructeurs automobiles de la personnaliser selon leurs besoins.

- Février 2025 a marqué l'achèvement du projet GENIAL!, une collaboration menée par Infineon Technologies avec plusieurs acteurs majeurs de l'industrie automobile, tels que Robert Bosch GmbH et l'Université Eberhard Karls de Tübingen. Financé par le ministère fédéral allemand de l'Éducation et de la Recherche, ce projet visait à accélérer l'innovation dans l'électronique automobile et les technologies de capteurs. L'objectif était d'améliorer l'intégration des constructeurs automobiles et de leurs fournisseurs, favorisant ainsi les avancées dans des domaines tels que les systèmes de capteurs.

- En avril 2025, TE Connectivity a dévoilé une gamme élargie de solutions de capteurs avancés pour les applications automobiles. Ces nouveaux produits, notamment des capteurs de pression, de température et de position, offrent une précision et une fiabilité accrues. Ces solutions sont conçues pour répondre à la demande croissante de véhicules connectés, fournissant aux constructeurs automobiles des outils fiables pour le développement de la prochaine génération de technologies automobiles.

- En janvier 2024, Texas Instruments a lancé la puce radar AWR2544, cadencée à 77 GHz et conçue pour les systèmes d'aide à la conduite (ADAS). Cette puce constitue une avancée technologique majeure dans le domaine des radars, grâce à son architecture radar satellitaire qui lui permet de fonctionner plus efficacement dans des environnements où les capteurs traditionnels pourraient avoir des difficultés. La technologie de lancement sur boîtier (LOP) de la puce la rend plus compacte et porte sa portée à plus de 200 mètres, contribuant ainsi au développement de véhicules plus sûrs et plus autonomes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.