Global Automotive Surround View Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

1.22 Billion

USD

3.30 Billion

2025

2033

USD

1.22 Billion

USD

3.30 Billion

2025

2033

| 2026 –2033 | |

| USD 1.22 Billion | |

| USD 3.30 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de vision panoramique pour l'automobile, par type (4 caméras, 5 caméras, 6 caméras et autres), fonctionnement des caméras (automatique et manuel), type de véhicule (véhicules particuliers et véhicules utilitaires), marché des utilisateurs finaux (constructeurs et marché de la rechange), composants (capteurs, caméras et calculateur) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes de vision panoramique automobile

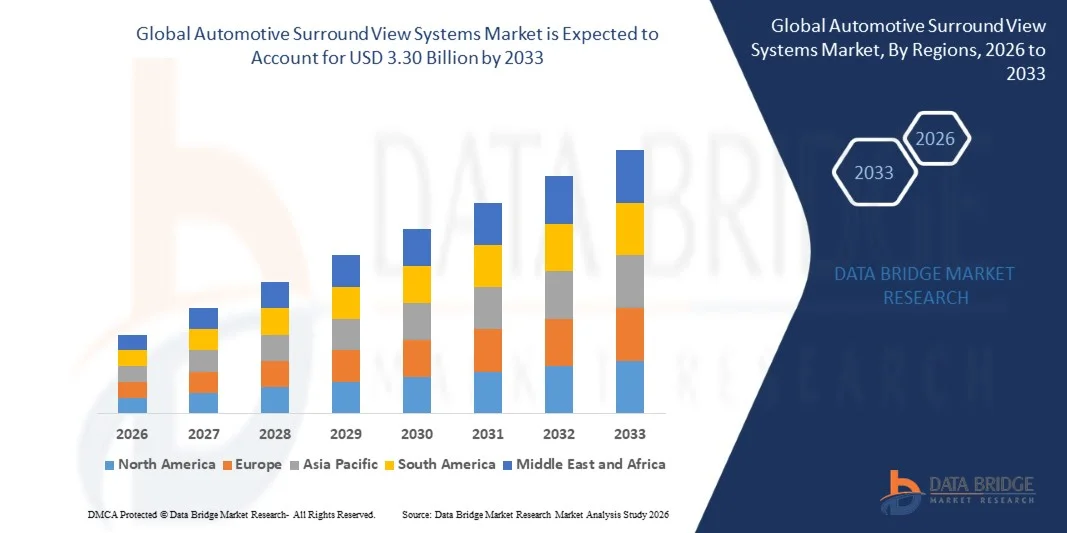

- Le marché mondial des systèmes de vision panoramique pour l'automobile était évalué à 1,22 milliard de dollars en 2025 et devrait atteindre 3,30 milliards de dollars d'ici 2033 , avec un TCAC de 13,23 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de dispositifs de sécurité automobile améliorés et par l'intégration croissante de systèmes avancés d'aide à la conduite visant à améliorer la vigilance du conducteur et à réduire les risques d'accident.

- L'adoption croissante de véhicules haut de gamme et de luxe, ainsi que la préférence grandissante des consommateurs pour les technologies d'aide au stationnement et de confort, favorisent l'expansion de l'intégration des systèmes de vision panoramique.

Analyse du marché des systèmes de vision périphérique pour l'automobile

- Le marché connaît une croissance rapide, portée par le renforcement des réglementations en matière de sécurité automobile et l'importance croissante accordée par les constructeurs automobiles à l'intégration de systèmes de surveillance par caméra pour améliorer la visibilité et réduire les angles morts.

- Les progrès technologiques dans les domaines des capteurs d'appareils photo, du traitement d'images et de la surveillance en temps réel, ainsi que la production croissante de véhicules de tourisme et de véhicules électriques, contribuent à une expansion soutenue du marché.

- L'Amérique du Nord a dominé le marché des systèmes de vision panoramique pour automobiles avec la plus grande part de revenus (38,75 %) en 2025, portée par la demande croissante de systèmes avancés d'aide à la conduite (ADAS), de dispositifs de sécurité pour véhicules et de technologies facilitant le stationnement.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des systèmes de vision panoramique pour l'automobile , sous l'effet de l'urbanisation croissante, de l'augmentation du nombre de véhicules en circulation et de l'adoption massive des véhicules connectés et sécurisés dans des pays comme la Chine, le Japon et l'Inde. Par ailleurs, les capacités de production régionales de caméras et de capteurs, ainsi que les initiatives gouvernementales favorables, contribuent à améliorer l'accessibilité et l'adoption des systèmes de vision panoramique.

- Le segment des systèmes à 4 caméras a représenté la plus grande part de revenus du marché en 2025, grâce à son adoption généralisée dans les véhicules de tourisme de moyenne et haute gamme et à sa capacité à fournir une couverture complète à 360 degrés à un coût avantageux. Ces systèmes offrent une visibilité suffisante pour le stationnement et les manœuvres, ce qui en fait le choix privilégié de la plupart des constructeurs automobiles.

Portée du rapport et segmentation du marché des systèmes de vision panoramique pour l'automobile

|

Attributs |

Systèmes de vision panoramique automobile : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des systèmes de vision panoramique pour l'automobile

« Demande croissante de technologies avancées d’aide à la conduite et de sécurité de stationnement »

L'importance croissante accordée à la sécurité des véhicules et au confort du conducteur influence fortement le marché des systèmes de vision panoramique pour l'automobile. Les consommateurs privilégient en effet les véhicules équipés de caméras à 360° qui réduisent les angles morts et facilitent les manœuvres de stationnement. Ces systèmes gagnent en popularité grâce à leur capacité à améliorer la perception de l'environnement et à minimiser les risques d'accident, ce qui favorise leur adoption dans les véhicules particuliers et utilitaires et encourage les constructeurs automobiles à innover en matière de technologies de caméras et de capteurs.

La sensibilisation croissante à la sécurité routière, à la congestion urbaine et aux systèmes avancés d'aide à la conduite (ADAS) a accéléré la demande de systèmes de vision panoramique pour les voitures particulières, les véhicules utilitaires et les SUV. Les consommateurs soucieux de la sécurité et les gestionnaires de flottes recherchent activement des véhicules dotés de systèmes de surveillance améliorés, incitant les constructeurs à privilégier l'intégration de configurations multicaméras et de solutions de traitement intelligentes.

Les tendances en matière de sécurité, de confort et de progrès technologique influencent les décisions d'achat. Les constructeurs automobiles mettent l'accent sur l'imagerie haute définition, l'intégration fluide avec les systèmes avancés d'aide à la conduite (ADAS) et les capacités de surveillance en temps réel. Ces facteurs permettent aux marques de différencier leurs véhicules sur un marché concurrentiel et de renforcer la confiance des consommateurs, tout en favorisant l'adoption de systèmes de sécurité avancés et de solutions pour véhicules connectés.

Par exemple, en 2024, Toyota au Japon et Ford aux États-Unis ont enrichi leur gamme de véhicules en intégrant des systèmes de caméras à 360° dans leurs SUV et berlines haut de gamme. Ces lancements répondaient à la demande croissante des consommateurs pour des fonctionnalités avancées de sécurité et d'aide au stationnement, et étaient distribués via les concessions et les plateformes en ligne. Ces produits étaient également présentés comme des solutions pratiques et sécuritaires, renforçant ainsi la fidélité à la marque et encourageant les achats répétés auprès des clients cibles.

Alors que la demande en systèmes de vision panoramique est croissante, la pérennité de l'expansion du marché repose sur des efforts continus en R&D, une production rentable et le maintien d'une fiabilité comparable à celle des systèmes d'aide au stationnement traditionnels. Les fabricants s'attachent également à améliorer l'évolutivité, la précision des capteurs et à développer des solutions innovantes qui concilient coût, qualité et fonctionnalité afin de favoriser une adoption plus large.

Dynamique du marché des systèmes de vision panoramique pour l'automobile

Conducteur

« Importance croissante accordée à la sécurité des véhicules et à l’aide au stationnement »

La demande croissante des consommateurs pour des systèmes de sécurité et de confort de conduite améliorés est un moteur essentiel du marché des systèmes de vision panoramique pour l'automobile. Les constructeurs automobiles intègrent de plus en plus de solutions de caméras à 360 degrés afin de réduire les angles morts, de faciliter le stationnement et d'améliorer la perception de l'environnement, conformément aux réglementations en matière de sécurité et aux attentes des clients.

L’essor des applications dans les SUV, les voitures particulières et les véhicules utilitaires stimule la croissance du marché. Les systèmes de vision panoramique contribuent à améliorer l’efficacité du stationnement, à minimiser les risques de collision et à faciliter l’utilisation des systèmes d’aide à la conduite, permettant ainsi aux constructeurs de répondre aux attentes des consommateurs en matière de véhicules sûrs et technologiquement avancés.

Les constructeurs automobiles promeuvent activement les systèmes de caméras à vision panoramique grâce à l'innovation produit, aux packs ADAS intégrés et aux campagnes marketing. Ces efforts sont soutenus par la préférence croissante des consommateurs pour les véhicules technologiquement avancés et axés sur la sécurité, et ils encouragent également les partenariats entre les fournisseurs de systèmes de caméras et les constructeurs automobiles afin d'améliorer la fonctionnalité et la fiabilité des systèmes.

Par exemple, en 2023, BMW en Allemagne et General Motors aux États-Unis ont constaté une intégration accrue des systèmes de vision panoramique sur leurs véhicules haut de gamme et de milieu de gamme. Cette expansion faisait suite à une demande croissante des consommateurs pour des solutions intégrées de sécurité et d'aide au stationnement, favorisant ainsi les achats répétés et la différenciation des produits. Les deux constructeurs ont également mis l'accent sur la fiabilité des systèmes et l'intégration des systèmes avancés d'aide à la conduite (ADAS) dans leurs campagnes marketing afin de renforcer la confiance des consommateurs et leur fidélité à la marque.

Bien que la hausse des exigences en matière de sécurité et de commodité favorise la croissance, une adoption plus large dépend de l'optimisation des coûts, de la précision des capteurs et de l'évolutivité des processus de production. Investir dans l'efficacité de la chaîne d'approvisionnement, les technologies d'imagerie avancées et les systèmes d'étalonnage sera essentiel pour répondre à la demande mondiale et maintenir un avantage concurrentiel.

Retenue/Défi

« Coût élevé et complexité d'intégration par rapport aux systèmes de stationnement conventionnels »

Le coût relativement plus élevé des systèmes de vision panoramique par rapport aux aides au stationnement classiques demeure un obstacle majeur, limitant leur adoption par les segments de véhicules sensibles au prix. Le coût élevé des capteurs et des caméras, ainsi que les exigences complexes d'étalonnage et d'intégration, contribuent à ce prix élevé.

La sensibilisation des consommateurs et des constructeurs aux systèmes de vision panoramique avancée demeure inégale, notamment sur les marchés émergents où l'adoption des systèmes ADAS est encore en développement. Une compréhension limitée des avantages de ces systèmes freine leur adoption dans certaines catégories de véhicules, ce qui entraîne une adoption plus lente dans les régions où les prix sont un facteur déterminant.

Les défis liés à l'intégration et à la production ont également un impact sur la croissance du marché, car les systèmes de vision panoramique nécessitent un étalonnage précis, une intégration logicielle avec les systèmes avancés d'aide à la conduite (ADAS) et une compatibilité avec l'électronique embarquée existante. La complexité technique accrue et les exigences de test supplémentaires augmentent les coûts d'exploitation, et les fabricants doivent investir dans la formation et le développement pour maintenir les performances de leurs produits.

Par exemple, en 2024, les distributeurs en Inde et en Thaïlande, fournissant des véhicules particuliers et utilitaires, ont constaté une adoption plus lente des systèmes de vision panoramique en raison de prix plus élevés et d'une connaissance limitée des avantages fonctionnels par rapport aux aides au stationnement classiques. Les exigences de calibration et la complexité d'intégration constituaient des obstacles supplémentaires, et certains constructeurs automobiles ont limité leur intégration aux modèles haut de gamme.

Pour relever ces défis, il faudra une production rentable, des processus d'intégration simplifiés et des initiatives de formation ciblées pour les fabricants et les consommateurs. La collaboration entre les fournisseurs de capteurs, les constructeurs automobiles et les organismes de certification peut contribuer à libérer le potentiel de croissance à long terme du marché mondial des systèmes de vision panoramique pour l'automobile. De plus, le développement de solutions compétitives en termes de coûts et le renforcement des stratégies marketing axées sur les avantages en matière de sécurité et de confort seront essentiels à une adoption généralisée.

Étendue du marché des systèmes de vision périphérique automobile

Le marché est segmenté en fonction du type, du fonctionnement de la caméra, du type de véhicule, du marché des utilisateurs finaux et du composant.

• Par type

Le marché des systèmes de vision panoramique pour automobiles est segmenté, selon le type de système, en systèmes à 4, 5 et 6 caméras, ainsi que d'autres systèmes. Le segment à 4 caméras détenait la plus grande part de marché en 2025, grâce à sa large adoption dans les véhicules de tourisme de moyenne et haute gamme et à son excellent rapport qualité-prix, offrant une couverture complète à 360 degrés. Ces systèmes offrent une visibilité suffisante pour le stationnement et les manœuvres, ce qui en fait le choix privilégié de la plupart des constructeurs automobiles.

Les segments des véhicules à 5 et 6 caméras devraient connaître la croissance la plus rapide entre 2026 et 2033, portée par une demande accrue de précision, de fonctionnalités de sécurité renforcées et d'intégration avec les systèmes avancés d'aide à la conduite (ADAS). Les véhicules équipés de caméras supplémentaires offrent une détection des angles morts, une surveillance des trottoirs et une perception de l'environnement améliorées, favorisant ainsi leur adoption sur les segments des véhicules haut de gamme et utilitaires.

• Par le fonctionnement de la caméra

En fonction du fonctionnement de la caméra, le marché est segmenté en systèmes automatiques et manuels. Le segment des systèmes automatiques détenait la plus grande part de revenus en 2025, grâce à leur praticité, au traitement d'images en temps réel et à leur intégration avec les systèmes avancés d'aide à la conduite (ADAS) pour l'évitement des collisions et l'assistance au stationnement. Les systèmes automatiques sont de plus en plus plébiscités par les consommateurs et les gestionnaires de flottes en raison de la réduction des erreurs humaines et de l'amélioration de la sécurité d'utilisation.

Le segment des systèmes manuels devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande des véhicules utilitaires et économiques où des systèmes à coût avantageux sont mis en œuvre avec activation sélective par le conducteur. Le fonctionnement manuel offre une plus grande flexibilité et simplifie le système pour les fonctionnalités de vision panoramique de base.

• Par type de véhicule

Le marché est segmenté, selon le type de véhicule, en véhicules particuliers et véhicules utilitaires. Le segment des véhicules particuliers détenait la plus grande part de chiffre d'affaires en 2025, grâce à la préférence croissante des consommateurs pour la sécurité, la facilité de stationnement et l'intégration des systèmes d'aide à la conduite (ADAS) dans les SUV, les berlines et les voitures de luxe.

Le segment des véhicules commerciaux devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de la modernisation des flottes, des réglementations gouvernementales en matière de sécurité des conducteurs et du besoin d'une visibilité accrue lors des trajets urbains et longue distance. Les systèmes de vision panoramique sont de plus en plus utilisés pour réduire les angles morts et les accidents impliquant des camions, des autobus et des véhicules de livraison.

• Par marché d'utilisateurs finaux

En fonction du marché des utilisateurs finaux, le marché est segmenté en équipementiers et marché de la rechange. Le segment des équipementiers détenait la plus grande part de revenus en 2025, les constructeurs automobiles intégrant de plus en plus de systèmes de vision panoramique dans les nouveaux véhicules afin d'améliorer la sécurité, de se conformer aux normes réglementaires et d'offrir des fonctionnalités de confort supplémentaires.

Le segment de l'après-vente devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'intérêt croissant des consommateurs pour l'installation de systèmes de caméras à 360 degrés sur leurs véhicules, afin d'améliorer la sécurité et l'aide au stationnement. L'adoption de ces systèmes est particulièrement importante dans les régions où le parc automobile est vieillissant.

• Par composant

Le marché est segmenté, selon les composants, en capteurs, caméras et calculateurs. Le segment des caméras détenait la plus grande part de revenus en 2025, grâce aux progrès réalisés dans l'imagerie haute définition, les objectifs grand angle et l'intégration de logiciels de traitement en temps réel pour offrir une vision panoramique précise.

Les segments des capteurs et des calculateurs devraient connaître la croissance la plus rapide entre 2026 et 2033, portée par l'intérêt croissant porté à l'intégration des systèmes avancés d'aide à la conduite (ADAS), au stationnement automatisé et à l'amélioration des performances des systèmes. Les capteurs et les calculateurs optimisent la détection des obstacles, la fiabilité du système et la sécurité globale, favorisant ainsi leur adoption dans les véhicules particuliers et utilitaires.

Analyse régionale du marché des systèmes de vision panoramique pour l'automobile

L’Amérique du Nord a dominé le marché des systèmes de vision panoramique pour automobiles avec la plus grande part de revenus (38,75 %) en 2025, grâce à la demande croissante de systèmes avancés d’aide à la conduite (ADAS), de dispositifs de sécurité pour véhicules et de technologies facilitant le stationnement.

• Les consommateurs de la région apprécient particulièrement la visibilité accrue, la réduction des accidents et l'intégration harmonieuse offertes par les systèmes de vision panoramique avec les autres technologies de sécurité et d'infodivertissement embarquées.

Cette adoption généralisée est également favorisée par une production automobile élevée, des ventes croissantes de véhicules haut de gamme et une population férue de technologie, ce qui fait des systèmes de vision panoramique une solution privilégiée pour les véhicules de tourisme et les véhicules utilitaires.

Analyse du marché américain des systèmes de vision panoramique pour l'automobile

Le marché américain des systèmes de vision panoramique pour automobiles a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide des véhicules connectés et des technologies de sécurité avancées. Les consommateurs privilégient de plus en plus la sécurité du véhicule et l'aide au stationnement grâce aux systèmes de caméras à 360 degrés. La préférence croissante pour les véhicules équipés de systèmes avancés d'aide à la conduite (ADAS), conjuguée à une forte demande pour les SUV, les berlines et les véhicules haut de gamme dotés de packs de sécurité intégrés, stimule davantage le marché. Par ailleurs, l'intégration croissante des systèmes de vision panoramique avec les capteurs de stationnement, la détection des angles morts et les interfaces d'infodivertissement contribue significativement à l'expansion du marché.

Analyse du marché européen des systèmes de vision panoramique pour l'automobile

Le marché européen des systèmes de vision panoramique pour l'automobile devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de réglementations strictes en matière de sécurité automobile et d'une demande croissante des consommateurs pour des véhicules technologiquement avancés et respectueux de l'environnement. L'urbanisation croissante et l'adoption des véhicules connectés favorisent l'intégration de ces systèmes. La région connaît une forte croissance, tant pour les véhicules particuliers que pour les véhicules utilitaires, avec des systèmes intégrés aussi bien dans les nouveaux modèles que dans les programmes de modernisation.

Analyse du marché britannique des systèmes de vision panoramique pour l'automobile

Le marché britannique des systèmes de vision panoramique pour l'automobile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une sensibilisation accrue à la sécurité des véhicules, les difficultés de stationnement en ville et la demande de confort pour les conducteurs. Par ailleurs, les réglementations gouvernementales en matière de sécurité et la modernisation croissante des flottes incitent les propriétaires de véhicules, particuliers comme professionnels, à adopter les systèmes de caméras à 360 degrés. Le dynamisme du secteur automobile britannique, le commerce électronique et l'infrastructure du marché de l'après-vente automobile devraient continuer à soutenir la croissance du marché.

Analyse du marché allemand des systèmes de vision panoramique pour l'automobile

Le marché allemand des systèmes de vision panoramique pour l'automobile devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'intérêt croissant des consommateurs pour la sécurité des véhicules, l'innovation technologique et l'intégration aux systèmes avancés d'aide à la conduite. L'infrastructure automobile performante de l'Allemagne et l'accent mis sur les véhicules écologiques et de haute technologie favorisent l'adoption des systèmes de vision panoramique, tant pour les véhicules particuliers que pour les véhicules utilitaires. L'intégration de caméras à 360 degrés aux systèmes avancés d'aide à la conduite et aux solutions d'aide au stationnement se généralise également.

Analyse du marché des systèmes de vision panoramique pour l'automobile en Asie-Pacifique

Le marché des systèmes de vision panoramique pour l'automobile en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'urbanisation rapide, l'augmentation de la production automobile et l'adoption croissante de véhicules connectés et sécurisés dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour les véhicules technologiquement avancés, soutenu par les initiatives gouvernementales en faveur de la sécurité automobile, accélère l'adoption du marché. De plus, l'émergence de la région Asie-Pacifique comme pôle de production de caméras et de capteurs pour véhicules contribue à rendre les systèmes de vision panoramique plus abordables et accessibles à un plus grand nombre de consommateurs.

Analyse du marché japonais des systèmes de vision panoramique pour l'automobile

Le marché japonais des systèmes de vision panoramique pour l'automobile devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à la culture automobile de pointe du pays, à l'urbanisation et à l'importance accordée à la sécurité des véhicules. Le marché japonais privilégie le confort et la prévention des accidents, et l'adoption des systèmes de vision panoramique est stimulée par le nombre croissant de véhicules équipés de systèmes avancés d'aide à la conduite (ADAS). L'intégration avec les capteurs de stationnement, les systèmes d'infodivertissement et autres technologies connectées alimente cette croissance, tandis que le vieillissement de la population japonaise renforce la demande de solutions de visibilité plus faciles à utiliser et plus sûres, tant pour les véhicules particuliers que pour les véhicules utilitaires.

Analyse du marché chinois des systèmes de vision panoramique pour l'automobile

Le marché chinois des systèmes de vision panoramique pour l'automobile a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'expansion de la production automobile du pays, à la hausse du taux de possession de véhicules par la classe moyenne et à l'adoption généralisée des technologies de pointe. La Chine figure parmi les plus grands marchés pour les véhicules particuliers et utilitaires, et les systèmes de vision panoramique y sont de plus en plus populaires pour améliorer la sécurité et faciliter le stationnement. Le développement des villes intelligentes, les initiatives gouvernementales en matière de sécurité et la disponibilité de systèmes économiques, conjugués à une solide production nationale de composants, sont les principaux facteurs de croissance de ce marché en Chine.

Part de marché des systèmes de vision panoramique automobile

Le secteur des systèmes de vision panoramique pour l'automobile est principalement dominé par des entreprises bien établies, notamment :

- Magna International Inc. (Canada)

- Continental AG (Allemagne)

- Texas Instruments Incorporated (États-Unis)

- FUJITSU (Japon)

- DENSO-Holding GmbH & Co. KG (Allemagne)

- Renesas Electronics Corporation (Japon)

- Clarion (Japon)

- AISIN SEIKI Co., Ltd. (Japon)

- Xylon doo (Slovénie)

- Ambarella International LP. (États-Unis)

- Robert Bosch GmbH (Allemagne)

- Mobileye (Israël)

- BorgWarner Inc. (États-Unis)

- HYUNDAI MOBIS (Corée du Sud)

- SAMSUNG (Corée du Sud)

- Intel Corporation (États-Unis)

- OmniVision Technologies, Inc. (États-Unis)

- Gazer Ltd. (Israël)

- NXP Semiconductors (Pays-Bas)

Dernières évolutions du marché mondial des systèmes de vision périphérique pour l'automobile

- En janvier 2024, Renesas Electronics Corporation a lancé le décodeur vidéo Automotive HD Link (AHL) 4 canaux RAA279974, venant compléter sa gamme de produits AHL. Cette nouvelle solution traite simultanément quatre flux vidéo de caméras, permettant ainsi la transmission vidéo haute définition pour les applications automobiles multicaméras et à vision panoramique. En réduisant la dépendance aux câbles et connecteurs coûteux, elle offre une solution économique aux constructeurs automobiles, améliorant les capacités des systèmes avancés d'aide à la conduite (ADAS) et d'aide au stationnement, tout en favorisant l'adoption plus large des systèmes de caméras avancés dans les véhicules particuliers et utilitaires.

- En janvier 2023, ZF a lancé la Smart Camera 6, conçue pour la conduite automatisée et l'intégration des systèmes ADAS. Cette caméra est dotée d'un capteur de 8 mégapixels avec un champ de vision de 120 degrés, offrant une résolution d'image plus de quatre fois supérieure à celle de son prédécesseur. Sa puissance de traitement accrue permet des fonctionnalités avancées telles que la détection d'objets en temps réel, la surveillance de voie et l'évitement des collisions, renforçant ainsi la sécurité des véhicules et accélérant le déploiement de technologies sophistiquées de vision panoramique et d'ADAS sur le marché automobile.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.