Global Autonomous Medical Device Market

Taille du marché en milliards USD

TCAC :

%

USD

672.42 Million

USD

1,425.14 Million

2024

2032

USD

672.42 Million

USD

1,425.14 Million

2024

2032

| 2025 –2032 | |

| USD 672.42 Million | |

| USD 1,425.14 Million | |

| % | |

Global Autonomous Medical Device Market Segmentation, By Product Type (Robotic Surgery Devices, Autonomous Diagnostic Devices, Wearable Autonomous Medical Devices, Therapeutic Autonomous Devices, and Monitoring Devices), Technology (Artificial Intelligence (AI), Machine Learning, Internet of Medical Things (IoMT), Robotics, and Blockchain Technology), Application (Surgery, Diagnostics, Therapeutics, Patient Monitoring, and Rehabilitation), End-User (Hospitals, Clinics, Home Care, and Research and Academic Institutions) – Industry Trends and Forecast to 2032

Autonomous Medical Device Market Analysis

The global autonomous medical device market is expanding due to the rising prevalence of chronic diseases and the growing demand for continuous monitoring and treatment solutions. With over 450 million people worldwide affected by diabetes and 1.28 billion adults suffering from hypertension, the need for autonomous devices such as insulin pumps and wearable monitors is increasing. Additionally, the aging population, which surpassed 1.4 billion in 2020, drives the demand for autonomous solutions in elderly care. Technological advancements in AI, robotics, and machine learning are also improving surgical precision and patient outcomes, further fueling market growth.

Autonomous Medical Device Market Size

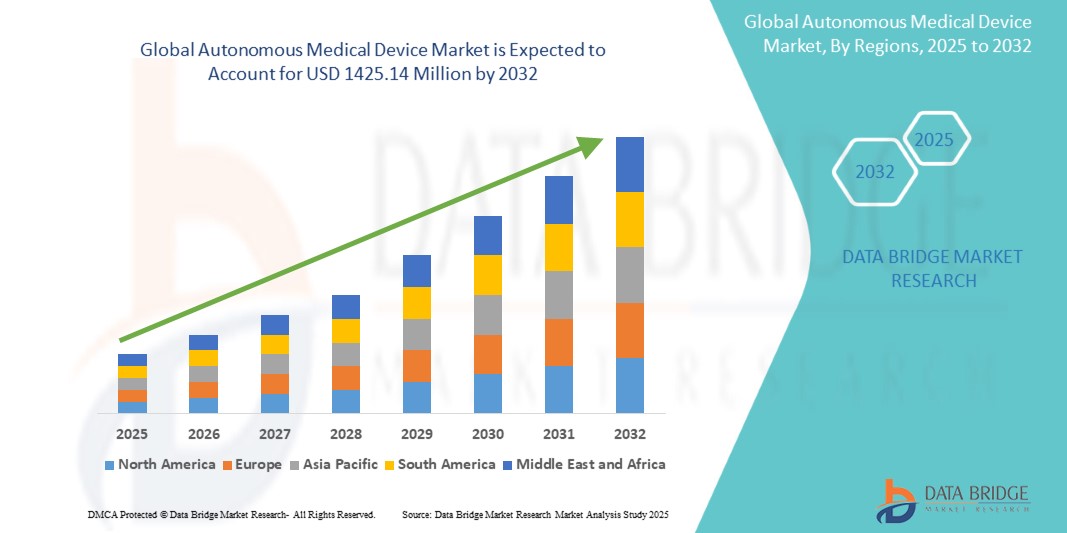

Global autonomous medical device market size was valued at USD 672.42 million in 2024 and is projected to reach USD 1425.14 million by 2032, with a CAGR of 11.50% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Autonomous Medical Device Market Trends

“Focus on Elderly Care”

L’une des principales tendances du marché mondial des dispositifs médicaux autonomes est l’attention croissante portée aux soins aux personnes âgées, stimulée par le vieillissement croissant de la population. Alors que le nombre de personnes âgées continue d’augmenter, on observe une évolution notable vers le développement d’appareils autonomes conçus pour favoriser une vie indépendante et améliorer la qualité de vie des personnes âgées. Des appareils tels que les systèmes de détection des chutes, qui peuvent alerter les soignants en cas d’accident, et les distributeurs automatiques de médicaments, qui assurent une distribution rapide et précise des médicaments prescrits, sont de plus en plus répandus dans les établissements de soins à domicile et de soins de longue durée. Les outils de surveillance de la santé, tels que les capteurs portables qui suivent les signes vitaux ou détectent les premiers signes de problèmes de santé, gagnent également du terrain. Ces appareils offrent des données en temps réel, fournissant aux patients et aux soignants des informations exploitables, améliorant ainsi la gestion globale des soins et la sécurité. Cette tendance reflète le besoin croissant de solutions permettant aux personnes âgées de vivre de manière plus indépendante tout en préservant leur santé et leur sécurité.

Portée du rapport et segmentation du marché des dispositifs médicaux autonomes

|

Attributs |

Informations clés sur le marché des dispositifs médicaux autonomes |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique, Brésil, Argentine et Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

Intuitive Surgical, Inc. (États-Unis), Medtronic (Irlande), Johnson & Johnson Services, Inc. (États-Unis), Stryker (États-Unis), Siemens Healthineers (Allemagne), GE Healthcare (États-Unis), Abbott (États-Unis), Koninklijke Philips NV (Pays-Bas), Boston Scientific Corporation (États-Unis), Zimmer Biomet (États-Unis), Aethon, Inc. (États-Unis), iRobot Corporation (États-Unis), Medrobotics Corporation (États-Unis), Livanova (Royaume-Uni), Endo International PLC (Irlande), Xenex Disinfection Services, Inc. (États-Unis), Omron Healthcare, Inc. (Japon) et NeuroPace, Inc. (Inc.) |

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Définition du marché des dispositifs médicaux autonomes

Le marché mondial des dispositifs médicaux autonomes fait référence au secteur impliquant des dispositifs médicaux qui fonctionnent de manière indépendante, en utilisant des technologies avancées telles que l'intelligence artificielle (IA), l'apprentissage automatique, la robotique et les systèmes de capteurs pour effectuer des tâches de santé avec une intervention humaine minimale. Ces appareils sont conçus pour surveiller, diagnostiquer, traiter ou assister les patients de manière autonome, souvent en temps réel, en fournissant des solutions dans des domaines tels que la chirurgie, le diagnostic, les traitements thérapeutiques et la gestion des maladies chroniques. Ils comprennent des systèmes chirurgicaux robotisés, des outils de diagnostic alimentés par l'IA, des appareils de surveillance de la santé portables et des systèmes automatisés d'administration de médicaments, entre autres. Le marché est stimulé par les progrès technologiques, la demande accrue de soins de santé à distance et le besoin croissant de solutions médicales efficaces, précises et personnalisées.

Dynamique du marché des dispositifs médicaux autonomes

Conducteurs

- Des progrès technologiques croissants

Les progrès technologiques, notamment dans les domaines de l’intelligence artificielle (IA), de l’apprentissage automatique et de la robotique, favorisent considérablement l’adoption de dispositifs médicaux autonomes. L’IA et l’apprentissage automatique permettent à ces appareils d’analyser de vastes quantités de données de santé, améliorant ainsi la précision des diagnostics et des plans de traitement. Par exemple, les systèmes alimentés par l’IA peuvent interpréter des images médicales, détecter des schémas et prédire les résultats de santé avec une grande précision, réduisant ainsi les erreurs humaines et améliorant le diagnostic précoce. La robotique, quant à elle, permet des procédures chirurgicales très précises, permettant des opérations peu invasives et des temps de récupération plus rapides. L’intégration de ces technologies dans les dispositifs de surveillance des patients améliore encore leur efficacité en fournissant une analyse des données et des alertes en temps réel, garantissant une intervention médicale rapide. En outre, l’automatisation des systèmes d’administration de médicaments et des solutions de soins de santé à distance, telles que les plateformes de télémédecine, bénéficient de ces avancées technologiques, offrant des soins personnalisés tout en améliorant l’efficacité globale des soins de santé. Ces innovations transforment les pratiques médicales et sont essentielles à la croissance du marché des dispositifs médicaux autonomes. Par exemple, en août 2024, la FDA a approuvé 950 appareils compatibles avec l’IA ou l’apprentissage automatique, avec une augmentation significative des demandes ces dernières années. Cette montée en puissance de l'intégration de l'IA devrait stimuler le marché mondial des dispositifs médicaux autonomes, s'alignant sur la tendance des « avancées technologiques croissantes ».

- Vieillissement de la population

Le vieillissement de la population mondiale est un facteur clé de la demande de dispositifs médicaux autonomes. Alors que le nombre de personnes âgées continue d'augmenter, en particulier dans des régions comme l'Amérique du Nord, l'Europe et l'Asie-Pacifique, le besoin de solutions de soins de santé efficaces adaptées à cette population augmente. Les personnes âgées sont souvent confrontées à des maladies chroniques telles que le diabète, l'hypertension et les maladies cardiovasculaires, qui nécessitent une surveillance et une gestion constantes. Les dispositifs médicaux autonomes, notamment les moniteurs de santé portables, les distributeurs automatiques de médicaments et les systèmes de surveillance à distance, sont de plus en plus utilisés pour répondre à ces besoins. Ces appareils fournissent des données en temps réel, permettant aux prestataires de soins de santé de suivre la santé des patients à distance, garantissant des interventions rapides et réduisant le besoin de visites fréquentes à l'hôpital. En outre, les solutions autonomes telles que les systèmes de détection des chutes et les assistants de soins robotisés améliorent la sécurité et aident les personnes âgées à vivre de manière autonome pendant des périodes plus longues. Le vieillissement de la population est donc un facteur critique qui alimente la demande de dispositifs médicaux autonomes innovants et fiables. En 2022, la population âgée de 65 ans et plus augmente plus rapidement que celle des personnes de moins de cet âge. Ce changement démographique devrait stimuler le marché mondial des dispositifs médicaux autonomes, car la population âgée croissante exige davantage de solutions de santé, justifiant la tendance au « vieillissement croissant de la population ».

Opportunités

- Expansion des solutions de soins de santé à distance

L'expansion des solutions de soins de santé à distance représente une opportunité importante pour le marché mondial des dispositifs médicaux autonomes. Alors que la télémédecine et la surveillance à distance des patients gagnent du terrain, en particulier dans les régions rurales ou mal desservies, les dispositifs médicaux autonomes sont sur le point de combler les lacunes en matière d'accès aux soins de santé. Ces appareils, notamment les moniteurs de santé portables, les outils de diagnostic à distance et les plateformes de télésanté, permettent un suivi de la santé en temps réel et des consultations virtuelles, permettant aux patients de recevoir des soins sans avoir besoin de visites fréquentes en personne. Cela est particulièrement bénéfique pour les personnes souffrant de maladies chroniques qui nécessitent une surveillance continue, comme celles atteintes de diabète, de maladies cardiovasculaires ou de problèmes respiratoires. Les appareils autonomes peuvent transmettre des données de santé directement aux prestataires de soins de santé, ce qui permet des interventions rapides et réduit les admissions à l'hôpital. En offrant des solutions de soins de santé rentables et accessibles, ces appareils améliorent le confort des patients, améliorent les résultats des soins et répondent à la demande croissante de services de santé dans les zones éloignées et aux ressources limitées, élargissant ainsi le potentiel du marché.

- Croissance des soins de santé personnalisés

La croissance des soins de santé personnalisés représente une opportunité précieuse pour le marché mondial des dispositifs médicaux autonomes. Les dispositifs médicaux autonomes alimentés par l'IA et l'apprentissage automatique peuvent analyser de vastes quantités de données de santé individuelles pour fournir des traitements et des interventions sur mesure. Ces appareils utilisent les données des capteurs portables, les informations génétiques et les facteurs de style de vie pour créer des plans de traitement personnalisés, améliorant ainsi l'efficacité des soins. Par exemple, les appareils pilotés par l'IA peuvent optimiser les dosages de médicaments, surveiller les conditions de santé en temps réel et ajuster les thérapies en fonction des besoins spécifiques du patient. Cette approche personnalisée est particulièrement bénéfique dans la gestion des maladies chroniques telles que le diabète, l'hypertension et les maladies cardiovasculaires, où des ajustements continus et une surveillance précise sont essentiels. En offrant des soins plus précis et individualisés, les dispositifs médicaux autonomes améliorent non seulement les résultats des patients, mais rationalisent également la gestion des maladies chroniques, réduisant ainsi les visites à l'hôpital et les coûts globaux des soins de santé. Cette tendance vers des soins personnalisés stimule la demande de solutions de santé avancées et autonomes.

Contraintes/Défis

- Coût élevé du développement et de la mise en œuvre des dispositifs médicaux autonomes

Le coût élevé du développement et de la mise en œuvre est un frein majeur sur le marché mondial des dispositifs médicaux autonomes. La création de dispositifs médicaux autonomes nécessite des investissements substantiels dans des technologies avancées telles que l'intelligence artificielle (IA), l'apprentissage automatique et la robotique, qui sont essentielles à leur fonctionnalité et à leur précision. De plus, ces dispositifs doivent subir des essais cliniques rigoureux et obtenir les approbations réglementaires de diverses autorités sanitaires, ce qui implique à la fois du temps et des ressources financières importantes. Le coût de production et le respect des normes réglementaires peuvent rendre ces dispositifs coûteux, limitant leur abordabilité et leur accessibilité. Cela est particulièrement difficile dans les régions à faible revenu et les petits établissements de santé, qui peuvent avoir du mal à se permettre ou à adopter ces solutions de haute technologie. En conséquence, les coûts initiaux élevés peuvent ralentir l'adoption généralisée des dispositifs médicaux autonomes, limitant leur croissance potentielle sur le marché et limitant leur disponibilité à certaines données démographiques ou à certains milieux de soins de santé. Le dispositif médical autonome en titane est vendu au prix de 165,26 USD, selon IndiaMART InterMESH Ltd. Ce coût élevé reflète les matériaux avancés et la précision impliqués, soulignant le « coût élevé des instruments avancés » comme un frein pour le marché mondial des dispositifs médicaux autonomes. Ces prix élevés limitent l’accessibilité, en particulier dans les régions à faible revenu et les petits établissements de santé, où les contraintes budgétaires entravent l’adoption de ces outils avancés, ralentissant ainsi la croissance du marché.

- Questions de réglementation et de conformité

Les questions de réglementation et de conformité représentent un défi majeur pour le marché mondial des dispositifs médicaux autonomes. Ces dispositifs doivent répondre à des exigences strictes en matière de sécurité, d'efficacité et de confidentialité fixées par les autorités sanitaires telles que la FDA, l'EMA et d'autres organismes de réglementation du monde entier. Le processus d'obtention d'une approbation est complexe et prend du temps, impliquant des essais cliniques approfondis, une documentation et des tests continus pour démontrer la fiabilité et la sécurité de l'appareil. En outre, les cadres réglementaires varient considérablement d'un pays à l'autre, chaque région ayant son propre ensemble de règles et de normes pour les dispositifs médicaux. Cela crée des obstacles pour les fabricants qui tentent d'introduire des produits sur plusieurs marchés, car ils doivent naviguer dans des environnements réglementaires différents, ce qui peut retarder le lancement des produits et augmenter les coûts. En outre, garantir le respect des lois sur la confidentialité des données, en particulier en ce qui concerne les informations sur les patients, ajoute un autre niveau de complexité. Ces facteurs peuvent entraver la vitesse à laquelle les dispositifs médicaux autonomes sont mis sur le marché, ce qui freine l'adoption et la croissance. En avril 2024, selon un article publié par tmc.gov.in, les instruments doivent détenir un marquage CE européen ou une certification USFDA, être fabriqués par des entreprises ayant plus de 30 ans d'expérience et avoir une teneur en chrome d'au moins 12 % pour garantir une résistance adéquate à la corrosion. Ces exigences strictes mettent en évidence les « normes réglementaires strictes » sur le marché mondial des dispositifs médicaux autonomes. Ces normes élevées augmentent les coûts de fabrication et allongent les délais d'approbation, ce qui pose des défis aux petits fabricants et retarde l'entrée sur le marché. Ce fardeau réglementaire peut entraver l'adoption de dispositifs médicaux autonomes avancés, en particulier dans les régions où la réglementation est moins stricte, limitant ainsi en fin de compte la croissance du marché

Ce rapport de marché fournit des détails sur les nouveaux développements récents, les réglementations commerciales, l'analyse des importations et des exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs du marché national et local, les opportunités d'analyse en termes de poches de revenus émergentes, les changements dans la réglementation du marché, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination, les approbations de produits, les lancements de produits, les expansions géographiques, les innovations technologiques sur le marché. Pour obtenir plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste, notre équipe vous aidera à prendre une décision de marché éclairée pour atteindre la croissance du marché.

Portée du marché des dispositifs médicaux autonomes

Le marché est segmenté en fonction du type de produit, de la technologie, de l'application et de l'utilisateur final. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Type de produit

- Dispositifs de chirurgie robotique

- Appareils de diagnostic autonomes

- Dispositifs médicaux autonomes portables

- Dispositifs thérapeutiques autonomes

- Dispositifs de surveillance

Technologie

- Intelligence artificielle (IA)

- Apprentissage automatique

- Internet des objets médicaux (IoMT)

- Robotique

- Technologie Blockchain

Application

- Chirurgie

- Diagnostic

- Thérapeutique

- Suivi des patients

- Réhabilitation

Utilisateur final

- Hôpitaux

- Cliniques

- Soins à domicile

- Institutions de recherche et d'enseignement

Analyse régionale du marché des dispositifs médicaux autonomes

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type de produit, technologie, application et utilisateur final, comme référencé ci-dessus.

Les pays couverts sur le marché sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

L’Amérique du Nord devrait dominer le marché en raison de son infrastructure de soins de santé bien établie, qui garantit la disponibilité d’installations médicales de pointe et de professionnels hautement qualifiés. La région affiche également un taux d’adoption élevé de technologies avancées, notamment des techniques chirurgicales mini-invasives et des matériaux de greffe innovants, qui améliorent les résultats des patients.

L’Asie-Pacifique devrait connaître la croissance la plus rapide en raison de l’amélioration rapide des infrastructures de santé, de l’adoption croissante de technologies avancées et d’une importante population vieillissante nécessitant des solutions médicales innovantes.

La section pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements de réglementation sur le marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces de Porter, les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Part de marché des dispositifs médicaux autonomes

Le paysage concurrentiel du marché fournit des détails par concurrent. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit, la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises par rapport au marché.

Les leaders du marché des dispositifs médicaux autonomes opérant sur le marché sont :

- Intuitive Surgical, Inc. (États-Unis)

- Medtronic (Irlande)

- Johnson & Johnson Services, Inc. (États-Unis)

- Stryker (États-Unis)

- Siemens Healthineers (Allemagne)

- GE Healthcare (États-Unis)

- Abbott (États-Unis)

- Koninklijke Philips N.V. (Netherlands)

- Boston Scientific Corporation (U.S.)

- Zimmer Biomet (U.S.)

- Aethon, Inc. (U.S.)

- iRobot Corporation (U.S.)

- Medrobotics Corporation (U.S.)

- Livanova (UK)

- Endo International PLC (Ireland)

- Xenex Disinfection Services, Inc. (U.S.)

- Omron Healthcare, Inc. (Japan)

- NeuroPace, Inc. (Inc.)

Latest Developments in Autonomous Medical Device Market

- In November 2023, Surtex Instruments introduced its "Infinex" series at MEDICA 2023, offering microsurgery instruments designed to give surgeons exceptional control and precision, even in the most intricate procedures. This innovation will help the company strengthen its position in the surgical instruments market by meeting the growing demand for high-performance tools, which are crucial for complex surgeries. The launch is expected to enhance Surtex's reputation for quality and precision, attracting more healthcare professionals and expanding its market share in the global Autonomous Medical Device industry.

- In October 2020, Katena Products has acquired Micro-Select Instruments, a manufacturer of ophthalmic instruments such as forceps, Autonomous Medical Devices, and speculums. This acquisition strengthens Katena’s instrument manufacturing capabilities and expands its product portfolio, enhancing its position in the ophthalmic surgical market. The move is expected to broaden Katena’s reach and offer a more comprehensive range of high-quality instruments to healthcare professionals, driving further growth in the global Autonomous Medical Device market.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.