Global Autonomous System Simulation Market

Taille du marché en milliards USD

TCAC :

%

USD

2.50 Billion

USD

9.08 Billion

2025

2033

USD

2.50 Billion

USD

9.08 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 9.08 Billion | |

| % | |

|

Marché mondial de la simulation de systèmes autonomes, par composant (logiciel, matériel et services), type de simulation (logiciel dans la boucle (SIL), matériel dans la boucle (HIL), humain dans la boucle (HITL) et véhicule dans la boucle (VIL)), mode de déploiement (on-Premise et Cloud-Based), application (véhicules autonomes, aérospatiale et défense, robotique industrielle, systèmes maritimes et sous-marins, mobilité intelligente et logistique, systèmes spatiaux, etc.), utilisateur final (OEM et fournisseurs automobiles, organismes aérospatiales et de défense, entreprises technologiques, gouvernements et instituts de recherche, entreprises de logistique et de transport, etc.) – Tendances et prévisions de l'industrie jusqu'en 2033

Marché autonome de simulation de systèmeAperçu général

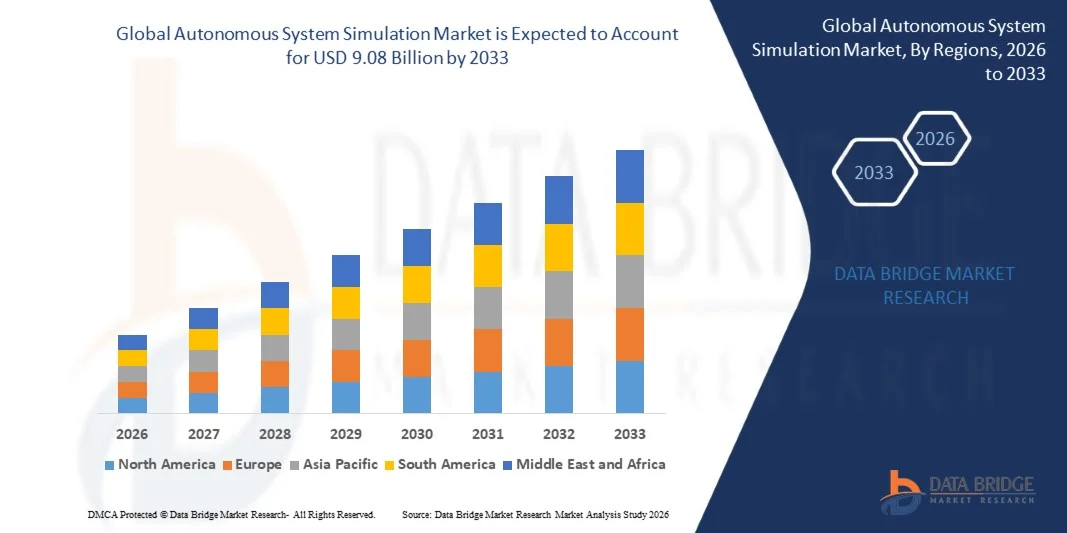

Le marché de la simulation du système autonome a été évalué à2,5 milliards de dollars en 2025et devrait atteindre9,08 milliards de dollars en 2033, croissance à unTCAC de 17,5 % de 2026 à 2033. Le marché connaît une forte dynamique tirée par le développement rapide de véhicules autonomes, de systèmes robotiques et de systèmes cyberphysiques compatibles avec l'IA qui nécessitent des environnements de simulation haute fidélité pour la validation, les essais et l'assurance de la sécurité.

La complexité croissante des systèmes autonomes dans les domaines de l'automobile, de l'aérospatiale et de la robotique industrielle accélère l'adoption de méthodes de simulation avancées comme le logiciel dans la boucle (SIL), le matériel dans la boucle (HIL), l'humain dans la boucle (HITL) et le véhicule dans la boucle (VIL). Ces technologies permettent de reproduire des scénarios dans le monde réel, réduisant la dépendance à l'égard des essais physiques tout en améliorant la fiabilité du système et le respect des normes de sécurité.

Principales tendances et perspectives du marché

- L'Amérique du Nord est la région dominante sur le marché de la simulation de systèmes autonomes, avec la plus grande part de marché de 38,2 % en 2025, grâce à la forte présence de leaders en technologie de véhicules autonomes, à des programmes de simulation de défense avancés et à l'adoption de plates-formes d'essai basées sur la robotique et l'IA dans les industries automobile et aérospatiale.

- L'Asie-Pacifique est la région qui connaît la croissance la plus rapide du marché et devrait connaître une croissance de 18,6 % (2026-2033), alimentée par la croissance rapide de la fabrication automobile, l'augmentation des investissements dans les infrastructures de mobilité intelligente, l'adoption croissante de la robotique industrielle et des programmes de développement de véhicules autonomes soutenus par le gouvernement en Chine, en Inde, au Japon et en Corée du Sud.

- Par Component, Software est le segment dominant du marché de la simulation de système autonome, avec la plus grande part de marché de 54,3 % en 2025, grâce à l'utilisation généralisée de plates-formes de simulation pour le développement de la conduite autonome, les essais robotiques, la modélisation numérique jumelée et la génération de scénarios basés sur l'IA.

- Par Component, Services est le segment qui connaît la croissance la plus rapide du marché, et devrait s'étendre à un TCAC de 20,7 % (2026-2033), en raison de la demande croissante de conseils, d'intégration, de maintenance, de simulation en tant que service (SaaS) et de flux de travail de simulation gérés dans les secteurs de l'automobile, de l'aérospatiale et de la robotique.

- Par mode de déploiement, le déploiement On-Premise est le segment dominant du marché autonome de la simulation de système, détenant une part de marché de 63,7 % en 2025, grâce à une forte adoption parmi les constructeurs automobiles, les organisations aérospatiales et de défense, et les entreprises robotiques qui nécessitent des environnements de calcul haute performance, de sécurité des données et de simulation à faible latence.

- Par mode de déploiement, le déploiement Cloud-Based est le segment qui connaît la croissance la plus rapide du marché, qui devrait s'étendre à un TCAC de 20,4% (2026-2033), soutenu par une demande croissante d'infrastructure de simulation évolutive, de collaboration à distance, d'intégration numérique à deux, et de dépendance matérielle réduite pour les essais autonomes à grande échelle.

- Par application, Autonomous Vehicles est le segment dominant du marché de la simulation de système autonome, avec une part de marché de 29,8 % en 2025, grâce à une utilisation intensive de la simulation pour la validation ADAS, les essais de perception, la fusion de capteurs et le développement de systèmes de conduite autonomes de bout en bout.

- Par application, la robotique industrielle et Smart Mobility & Logistics sont les segments qui connaissent la croissance la plus rapide du marché, projetés pour se développer à un TCAC de 21,1% (2026-2033), soutenu par l'automatisation des entrepôts, les systèmes de livraison des derniers milles, et l'adoption croissante de la robotique pilotée par l'IA dans les opérations de fabrication et de logistique.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,5 milliards de dollars

- Valeur marchande prévue (2033) : 9,08 milliards de dollars

- Prévisions TCAC (2026-2033): 17,5%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché de la simulation du système autonomeSegmentation

|

Attributs |

Clé de simulation du système autonomePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Logiciels Siemens Digital Industries (Allemagne) · Ansys, Inc. (États-Unis) · Dassault Systèmes SE (France) · NVIDIA Corporation (États-Unis) · Altair Engineering Inc. (États-Unis) · Hexagon AB (Suède) · MathWorks (États-Unis) · Cadence Design Systems, Inc. (États-Unis) · Synopsys, Inc. (États-Unis) · PTC Inc. (États-Unis) · Vector Informatik GmbH (Allemagne) · IPG Automotive GmbH (Allemagne) · dSPACE GmbH (Allemagne) · Groupe ESI (France) · SimScale GmbH (Allemagne) |

|

Possibilités de marché |

· Développement des écosystèmes autonomes d'essais et de validation des véhicules · L'adoption croissante de simulations et de scénarios pilotés par l'IA · Croissance des plates-formes de simulation en nuage pour les essais distribués |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Simulation de systèmes autonomes Tendances du marché

Tendance: Simulation de scénarios pilotée par l'IA et intégration numérique jumelée

Le marché de la simulation de systèmes autonomes évolue rapidement avec l'intégration de l'IA, de la machine learning et des technologies numériques jumelées. Ces progrès permettent la génération de scénarios dynamiques, la modélisation du comportement des systèmes prédictifs et des environnements de simulation adaptatifs pour les véhicules autonomes, la robotique et les systèmes aérospatiaux. Des entreprises comme Siemens et NVIDIA permettent de plus en plus d'accélérer les pipelines de simulation qui améliorent la vitesse de validation et la fiabilité du système.

Dynamique du marché de la simulation de système autonome

Principal moteur du marché: une demande croissante pour des tests autonomes sûrs et évolutifs

Le développement rapide de véhicules autonomes et de systèmes robotiques suscite une forte demande de validation basée sur la simulation. Les systèmes autonomes nécessitent des essais approfondis sur des millions de scénarios virtuels, y compris des cas de bordure difficiles à reproduire dans des environnements réels. Les plates-formes de simulation utilisant des cadres SIL, HIL et VIL sont essentielles pour assurer la sécurité, la conformité et l'optimisation des performances tout en réduisant les coûts d'essais physiques et les cycles de développement.

Principales contraintes et défis : grande complexité des environnements de simulation en temps réel

Un défi majeur sur le marché est l'intensité de calcul et la complexité de la simulation de système autonome en temps réel. Les simulations à haute fidélité impliquant la fusion de capteurs, la modélisation LiDAR, la vision informatique et les environnements multi-agents nécessitent des ressources informatiques importantes. De plus, la précision du transfert de simulation vers le monde réel demeure un obstacle technique, en particulier dans les applications critiques en matière de sécurité, telles que les systèmes autonomes de conduite et de navigation aérospatiale.

Opportunité de marché clé : Expansion de l'infrastructure de simulation en nuage et évolutive

L'adoption de plates-formes de simulation basées sur le cloud crée d'importantes possibilités en permettant un accès évolutif et à la demande à des environnements informatiques de haute performance. Cela permet aux startups, aux OEM et aux instituts de recherche de réaliser des simulations de systèmes autonomes à grande échelle sans investissement important dans les infrastructures. Les écosystèmes cloud-natifs permettent également des flux de travail collaboratifs de simulation, des essais à distance et des pipelines continus d'intégration/de déploiement continu (IC/CD) pour des systèmes logiciels autonomes, accélérant l'innovation dans l'ensemble de l'industrie.

Champ d'application du marché de la simulation de système autonome

Le marché de la simulation du système autonome est segmenté sur la base des composants, du type de simulation, du mode de déploiement et de l'utilisateur final.

- Par composante

Sur la base de la composante, le marché autonome de la simulation du système est segmenté en logiciels, matériel et services. Le segment des logiciels a dominé le marché avec une part de 54,3 % en 2025, grâce à l'adoption généralisée de plates-formes de simulation pour le développement autonome de la conduite, la validation de la robotique, les essais de scénarios d'IA et la modélisation numérique à deux bases dans les industries automobile et aérospatiale. Les solutions logicielles demeurent l'outil de base de la conception, des essais et des processus de vérification autonomes.

Le segment Services devrait connaître la croissance la plus rapide d'un TCAC de 20,7 % de 2026 à 2033, en raison de la demande croissante de services de consultation en simulation, d'intégration de systèmes, de services de simulation gérés et de modèles de simulation en tant que service (SaaS). La complexité croissante des systèmes autonomes et le manque de compétences internes en simulation accélèrent encore la demande de services de simulation externalisés.

- Par type de simulation

Sur la base du type de simulation, le marché de la simulation du système autonome est segmenté en logiciels dans la boucle (SIL), matériels dans la boucle (HIL), humains dans la boucle (HITL) et véhicules dans la boucle (VIL). Le segment Software-in-the-loop (SIL) a dominé le marché avec une part de 41,5 % en 2025, en raison de son rôle critique dans la validation d'algorithmes en phase initiale, les tests de logiciels autonomes et le développement d'environnement virtuel rentable pour ADAS et les systèmes autoconducteurs.

Les segments Hardware-in-the-loop (HIL) et Vehicle-in-the-loop (VIL) devraient connaître la croissance la plus rapide à un TCAC de 19,3% entre 2026 et 2033, sous l'effet de la demande croissante pour la validation du monde réel, les essais de fusion de capteurs et la vérification des systèmes critiques en matière de sécurité dans les véhicules autonomes, les systèmes aérospatiaux et les applications robotiques.

- Par mode de déploiement

Sur la base du mode de déploiement, le marché autonome de simulation de système est segmenté en solutions sur site et en nuage. Le segment On-Premise a dominé le marché avec une part de 63,7 % en 2025, en raison de l'adoption forte parmi les constructeurs automobiles, les organismes d'aérospatiale et de défense, et les entreprises de robotique qui ont besoin d'informatique haute performance, de sécurité des données et d'environnements de simulation à faible latence pour des applications critiques pour la mission.

Le segment Cloud-Based devrait connaître la croissance la plus rapide d'un TCAC de 20,4% entre 2026 et 2033, en raison de la demande croissante d'infrastructures de simulation évolutives, de capacités de collaboration à distance, d'intégration numérique à deux, et de la réduction de la dépendance à l'égard de ressources informatiques sur place coûteuses.

- Par demande

Sur la base de l'application, le marché de la simulation de système autonome est segmenté en véhicules autonomes, aérospatiale & défense, robotique industrielle, systèmes marins & sous-marins, mobilité intelligente & logistique, systèmes spatiaux, etc. Le segment des véhicules autonomes a dominé le marché avec une part de 29,8 % en 2025, grâce à l'utilisation intensive de simulations pour la validation ADAS, les essais de fusion de capteurs, la modélisation de la perception et le développement de la conduite autonome de bout en bout. La demande croissante de solutions de mobilité plus sûres et plus efficaces accélère encore l'adoption de plates-formes de simulation dans ce segment.

Les segments Robotique Industrielle et Smart Mobility & Logistics devraient connaître la croissance la plus rapide avec un TCAC de 21,1% de 2026 à 2033, soutenu par l'automatisation rapide des entrepôts, l'expansion des systèmes de livraison des derniers milles, le déploiement croissant de robots mobiles autonomes (RAM) et l'adoption croissante de systèmes d'optimisation logistique alimentés par l'IA dans les chaînes d'approvisionnement mondiales.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché autonome de simulation de système est segmenté en OEM automobiles & fournisseurs, aérospatiale & organisations de défense, entreprises technologiques, gouvernement & institutions de recherche, entreprises de logistique et de transport, et autres. Le segment des constructeurs automobiles et fournisseurs a dominé le marché avec une part de 37,9 % en 2025, grâce à des investissements à grande échelle dans le développement de véhicules autonomes, la validation de l'ADAS et les essais de logiciels basés sur la simulation continue.

Le segment des entreprises technologiques et du gouvernement et des institutions de recherche devrait connaître la croissance la plus rapide avec un TCAC de 19,8 % de 2026 à 2033, soutenu par des investissements croissants dans l'autonomie induite par l'IA, la recherche robotique, les programmes de simulation de défense et les initiatives d'innovation en matière de mobilité de prochaine génération.

Système autonome Simulation Marché Analyse régionale

L'Amérique du Nord a dominé le marché de la simulation de systèmes autonomes et a représenté la plus grande part des revenus de 38,2 % en 2025, en raison de la forte présence de leaders en technologie de véhicules autonomes, de programmes de simulation de défense avancés et de l'adoption rapide de plates-formes de simulation pilotées par l'IA dans les industries automobile et aérospatiale. La région bénéficie également d'une solide infrastructure de R-D et d'une utilisation généralisée de technologies numériques jumelées et d'écosystèmes de simulation basés sur le nuage.

Système autonome des États-Unis Simulation Market Insight

Le marché américain connaît une forte croissance en raison de l'avancement rapide des technologies de conduite autonome, de la robotique et des systèmes de simulation de défense. Des entreprises de premier plan comme Tesla, Inc., General Motors et Waymo investissent massivement dans des environnements de simulation à grande échelle pour des essais et validations de véhicules autonomes. En outre, la forte présence de fournisseurs de technologies de simulation et d'institutions de recherche sur l'IA accélère l'innovation dans les écosystèmes d'essais virtuels.

Europe Système autonome Simulation Aperçu du marché

L'Europe demeure un marché clé, soutenu par de solides capacités d'ingénierie automobile, l'innovation aérospatiale et des réglementations strictes en matière de sécurité qui nécessitent une validation étendue basée sur la simulation. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à la pointe de l'adoption, animés par des OEM et des organisations aérospatiales intégrant la simulation dans les cycles de développement de produits et les flux de travail numériques.

Royaume-Uni Système autonome Simulation Market Insight

Le marché britannique ne cesse de croître en raison de l'adoption croissante de systèmes autonomes dans les applications de défense, d'aérospatiale et de mobilité intelligente. Un investissement et une collaboration solides en R-D entre les universités et l'industrie appuient le développement de plates-formes de simulation avancées pour l'autonomie axée sur l'IA et les systèmes robotiques.

Allemagne Simulation de systèmes autonomes Aperçu du marché

L'Allemagne est un contributeur important, porté par sa solide base de production automobile et son leadership dans l'innovation en ingénierie. Des entreprises telles que BMW Group et Mercedes-Benz Group AG utilisent largement des outils de simulation pour le développement autonome de la conduite, les essais de choc et la validation du système EV, soutenus par des initiatives de l'Industrie 4.0.

Asia-Pacific Autonomous System Simulation Market Insight

Le marché de l'Asie et du Pacifique devrait connaître la croissance la plus rapide, grâce à l'industrialisation rapide, à l'augmentation de la production automobile et à un solide soutien gouvernemental au développement de véhicules autonomes. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud investissent massivement dans les infrastructures de mobilité intelligente, la robotique et les technologies de simulation basées sur l'IA.

Japon Système autonome Simulation Aperçu du marché

Le marché japonais s'élargit en raison d'un solide leadership en robotique, en ingénierie de précision et en innovation automobile. Des entreprises comme Toyota Motor Corporation tirent parti de la simulation pour la validation autonome de la conduite, la modélisation des capteurs et le développement de systèmes de véhicules avancés.

China Autonomous System Simulation Market Insight

La Chine apparaît comme l'un des marchés qui connaît la croissance la plus rapide, sous l'impulsion de la production à grande échelle de véhicules électriques, d'un solide soutien gouvernemental aux systèmes de transport intelligents et de l'adoption rapide de plates-formes de simulation basées sur l'IA. Les entreprises nationales de l'automobile, de la robotique et de l'aérospatiale utilisent de plus en plus la simulation pour réduire les cycles de développement et améliorer les performances du système.

Part du marché de la simulation de système autonome

L'industrie de la simulation de systèmes autonomes est principalement dirigée par des entreprises bien établies, notamment:

- Logiciels Siemens Digital Industries (Allemagne)

- Ansys, Inc. (États-Unis)

- Dassault Systèmes SE (France)

- NVIDIA Corporation (États-Unis)

- Altair Engineering Inc. (États-Unis)

- Hexagon AB (Suède)

- MathWorks (États-Unis)

- Cadence Design Systems, Inc. (États-Unis)

- Synopsys, Inc. (États-Unis)

- PTC Inc. (États-Unis)

- Vector Informatik GmbH (Allemagne)

- IPG Automotive GmbH (Allemagne)

- dSPACE GmbH (Allemagne)

- Groupe ESI (France)

- SimScale GmbH (Allemagne)

Derniers développements sur le marché de la simulation de systèmes autonomes

- En décembre 2025, Siemens Digital Industries Software a amélioré sa plateforme Simcenter X en élargissant les capacités de simulation multiphysique native du cloud, permettant aux ingénieurs d'exécuter des simulations CFD, FEA et systèmes à travers des environnements HPC évolutifs basés sur SaaS. La mise à niveau améliore l'exploration de conception assistée par l'IA, la collaboration en temps réel et l'intégration numérique à deux flux de travail dans les domaines de l'automobile, de l'aérospatiale et de l'ingénierie industrielle, renforçant Siemens dans les solutions logicielles de simulation basées sur le cloud.

- En mars 2025, NVIDIA Corporation a développé son écosystème de simulation basé sur la physique en accélérant la CAE et la double charge de travail numérique en utilisant l'architecture NVIDIA Blackwell GPU. L'amélioration permet jusqu'à 50x des performances de simulation plus rapides pour les applications d'ingénierie, supportant la modélisation de systèmes autonomes en temps réel, la simulation multiphysique et le prototypage virtuel à haute fidélité dans les industries automobile, aérospatiale et semi-conducteur.

- En janvier 2025, SimScale GmbH a renforcé sa plateforme de simulation basée sur le cloud en introduisant des flux de travail assistés par l'IA pour CFD, FEA et l'analyse thermique, permettant aux utilisateurs d'exécuter des simulations de physique haute fidélité sans infrastructure HPC sur site. La mise à jour améliore l'accessibilité des startups, des PME et des instituts de recherche tout en soutenant le virage croissant vers les écosystèmes de simulation d'ingénierie basés sur SaaS.

- En juillet 2025, Siemens Digital Industries Le logiciel a introduit des capacités améliorées de copilote AI au sein de son écosystème intégré NX et Simcenter, permettant la configuration de simulation en langage naturel et l'amélioration des flux d'analyse thermique et fluide. Ce développement élargit l'accessibilité à la simulation basée sur la physique pour les ingénieurs de conception et renforce l'intégration entre CAO et les processus de développement de produits axés sur la simulation.

- En 2025, Dassault Systèmes SE a amélioré sa plateforme 3DEXPERIENCE en approfondissant l'intégration d'outils de simulation multiphysique avec des environnements numériques jumeaux, permettant la simulation du cycle de vie des produits en temps réel et l'ingénierie prédictive dans les secteurs de l'automobile, de l'aérospatiale et de la fabrication industrielle. La mise à jour renforce la position de Dassault dans l'ingénierie de systèmes basée sur des modèles et le développement de produits virtuels pilotés par la physique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.