Global Autorefractor Keratometer Device Market

Taille du marché en milliards USD

TCAC :

%

USD

1.28 Billion

USD

2.23 Billion

2025

2033

USD

1.28 Billion

USD

2.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 2.23 Billion | |

| % | |

|

Global Autorefractor Keratometer Device Market, par type de produit (rétinoscopes, scanners OCT, systèmes de topographie cornéenne, analyseurs de champ visuel, systèmes à ultrasons ophtalmiques, caméras Fundus, ophtalmoscopes, systèmes de biométrie optique, microscopes spéculaires, aberromètres Wavefront, autres types d'équipement et accessoires), portabilité (dispositifs de table et dispositifs portatifs), application (hyperopie, myopie et autres conditions ophtalmiques), utilisateur final (hôpitals, cliniques ophtalmiques et centres de diagnostic)- Tendances et prévisions de l'industrie à 2033

Marché des appareils Kératomètres autoréfractairesAperçu général

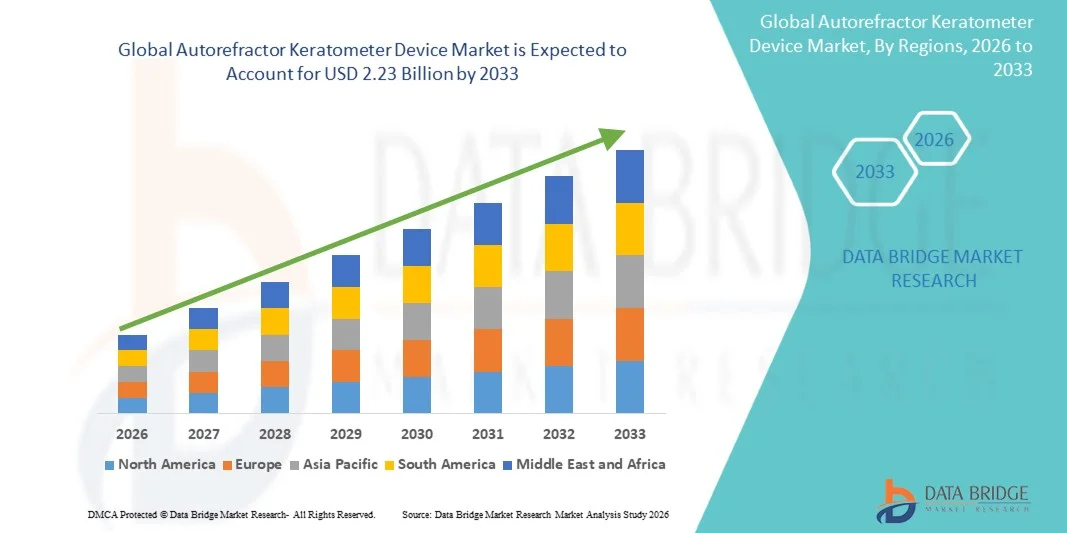

Le marché mondial du kératomètre autoréfractaire a été évalué à1,28 milliard de dollars en 2025et devrait atteindre2,23 milliards de dollars en 2033, croissance à unTCAC de 7,2 % de 2026 à 2033. Le marché connaît une croissance soutenue due à la prévalence croissante de troubles de la vision réfractaire, à la demande croissante d'examens oculaires précoces et précis et à l'adoption rapide d'équipement de diagnostic ophtalmique automatisé dans les établissements de soins de santé.

Le fardeau croissant de la myopie, de l'hyperopie et de l'astigmatisme à l'échelle mondiale, en particulier chez les populations vieillissantes et les jeunes gens exposés numériquement, accroît considérablement le besoin d'outils d'évaluation de la vision précis et efficaces. De plus, les progrès technologiques tels que les autoréfractaires à front d'onde, les kératomètres intégrés à l'IA et les appareils portatifs améliorent la précision du diagnostic et l'efficacité du flux de travail. L'expansion des cliniques d'ophtalmologie, l'augmentation des programmes de dépistage des yeux et l'augmentation des investissements dans l'infrastructure des soins de la vue accélèrent encore l'adoption de systèmes de kératomètre autoréfractaire dans les marchés développés et émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des appareils autoréfractaires à kératomètre avec la plus grande part de revenus de 38,6 % en 2025, appuyée par une infrastructure ophtalmique avancée, l'adoption de technologies numériques d'examen des yeux et la forte présence de fabricants d'appareils médicaux clés.

- En 2025, le segment des systèmes de topographie cornéenne a dominé le marché avec une part de 28,32 %, en raison de son rôle crucial dans la cartographie de la courbure cornéenne et la détection d'erreurs réfractaires avec une grande précision.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,4 % entre 2026 et 2033, alimenté par la prévalence croissante des erreurs réfractaires, l'élargissement de l'accessibilité aux soins oculaires et l'augmentation des investissements dans les services de soins optiques dans les économies émergentes.

- Les aberromètres Wavefront sont le type de produit qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,0 %, ce qui reflète l'augmentation de la demande de solutions de correction de la vision hautement précises et personnalisées.

- Le segment des appareils Tabletop a dominé la catégorie de portabilité avec une part des revenus de 60,65 % en 2025, en raison de leur utilisation généralisée dans les hôpitaux, les cliniques ophtalmiques et les centres de diagnostic.

- La myopie représentait 45,48 % du marché, en raison de l'augmentation rapide de la prévalence mondiale de la myopie, en particulier chez les enfants et les jeunes adultes.

- Le segment des appareils portatifs est la catégorie de portabilité qui connaît la croissance la plus rapide, avec un TCAC de 7,5 %, en raison de la demande croissante de solutions de dépistage de la vision portatives et au point de service.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,28 milliard USD

- Valeur marchande prévue (2033) : 2,23 milliards de dollars

- Prévisions TCAC (2026-2033): 7,2 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et portée mondialeSegmentation du marché des appareils Kératomètres autoréfractaires

|

Attributs |

Clé du périphérique Kératomètre autoréfractairePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Santé Topcon(Japon) ·NIDEK Co., Ltd. (Japon) ·Carl Zeiss Meditec AG(Allemagne) ·Systèmes médicaux canoniques(Japon) ·La société Haag-Streit AG(Suisse) · Instruments Essilor (France) · Righton Optical Co., Ltd. (Japon) · Reichert Technologies (États-Unis) · Keeler Ltd. (Royaume-Uni) · Marco Ophtalmic, Inc. (États-Unis) · Tomey Corporation (Japon) · Rexxam Co., Ltd. (Japon) · Groupe Essilor (France) · Bon Optic Vertriebsgesellschaft (Allemagne) · Huvitz Co., Ltd. (Corée du Sud) · Unicos Co., Ltd. (Corée du Sud) · Potec Co., Ltd. (Corée du Sud) · Groupe technologique Luneau (France) · CSO - Costruzione Strumenti Oftalmici (Italie) · Medmont International Pty Ltd (Australie) |

|

Possibilités de marché |

· Adoption croissante de systèmes autoréfractaires-kératomètres alimentés par l'IA · Élargissement des programmes mobiles et communautaires de dépistage de la vision · Intégration croissante des dispositifs de diagnostic ophtalmique dans les plateformes de télé-ophtalmologie |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché mondial des appareils Kératomètres autoréfractaires

Tendance: L'adoption croissante de systèmes de diagnostic ophtalmique intégrés à l'IA

Les fournisseurs de soins oculaires se tournent de plus en plus vers les appareils autoréfractaires à l'IA, car les cliniques et les hôpitaux visent à améliorer la précision du diagnostic et à réduire le temps d'examen par patient. Ces systèmes utilisent des algorithmes automatisés pour analyser des erreurs réfractaires telles que la myopie, l'hyperopie et l'astigmatisme avec une plus grande cohérence que les méthodes manuelles. L'intégration de la cartographie numérique de la cornée et de l'analyse de front d'onde améliore également la précision des prescriptions, en particulier dans les cas complexes. De plus, l'adoption de systèmes portables et numériques se développe rapidement dans les cliniques ambulatoires, les chaînes de vente au détail optiques et les unités mobiles de dépistage oculaire. Cela est particulièrement important dans les économies émergentes, où les grandes populations ont besoin de tests de vision rapides et rentables. L'utilisation croissante d'appareils connectés qui peuvent stocker et transférer les données des patients en mode numérique améliore encore l'efficacité des flux de travail et permet une meilleure surveillance à long terme des patients.

Dynamique du marché des appareils Kératometer Autorefracteur Global

Facteur clé du marché : Prévalence croissante des erreurs réfractives et des troubles de la vision

L'un des principaux facteurs de croissance du marché est le fardeau mondial croissant des erreurs réfractaires, en particulier la myopie, qui augmente considérablement chez les enfants et les jeunes adultes en raison de l'exposition prolongée à l'écran et de l'utilisation des appareils numériques. En même temps, les populations vieillissantes contribuent à l'augmentation des cas d'hyperopie et d'autres troubles liés à la vision, ce qui augmente la demande globale d'examens oculaires de routine. Les systèmes de soins de santé sont sous pression pour gérer efficacement de grands volumes de patients, ce qui accélère le passage des méthodes de réfraction manuelle aux appareils autoréfractaires automatisés. Ces systèmes aident les professionnels des soins oculaires à réduire le temps de consultation tout en maintenant la précision du diagnostic, ce qui les rend essentiels dans les hôpitaux à forte circulation, les cliniques ophtalmiques et les chaînes optiques. Les gouvernements et les ONG élargissent également les programmes de dépistage de la vision, ce qui favorise l'adoption de dispositifs de santé en milieu urbain et rural.

Restraction à la clé/Défi : coût élevé des systèmes avancés de diagnostic ophtalmique

Malgré une forte demande, le marché est confronté à un obstacle important en raison du coût élevé des systèmes autoréfractaires-kératomètres avancés, en particulier ceux qui ont des capacités d'intégration de l'IA, d'imagerie numérique et de diagnostic multifonctionnel. Ces systèmes nécessitent des investissements initiaux substantiels, ce qui limite l'adoption dans les petites cliniques, les pratiques d'optométrie indépendantes et les environnements de soins de santé à faibles ressources. Au-delà des coûts d'achat initiaux, les dépenses courantes comme l'étalonnage, l'octroi de licences de logiciels, l'entretien technique et les mises à niveau périodiques ajoutent au coût total de propriété. En outre, les besoins de formation du personnel pour qu'il puisse utiliser efficacement les systèmes avancés peuvent ralentir encore l'adoption. En conséquence, de nombreux petits fournisseurs continuent de recourir à des dispositifs traditionnels ou semi-automatisés, en particulier dans les régions sensibles aux prix.

Possibilité de marché clé : Expansion des appareils portatifs et téléophtalmologiques

L'une des opportunités les plus prometteuses sur le marché est l'expansion rapide des dispositifs kératomètres autoréfractaires portables intégrés aux plateformes de télé-ophtalmologie. Ces solutions permettent un dépistage à distance de la vision, ce qui permet aux professionnels des soins oculaires d'évaluer les patients dans les régions rurales, éloignées ou mal desservies sans avoir besoin de visites en clinique physique. Les appareils portatifs et mobiles prennent de plus en plus d'importance dans les programmes de dépistage à grande échelle menés par les gouvernements, les ONG et les initiatives de santé oculaire des entreprises. Combinés au stockage de données en nuage et à la connectivité en temps réel, ces appareils permettent un partage instantané des résultats diagnostiques avec des spécialistes situés ailleurs, améliorant ainsi l'efficacité des références et les délais de traitement. On s'attend à ce que cette évolution vers des soins oculaires décentralisés et connectés augmente considérablement la pénétration du marché, particulièrement dans les économies émergentes où l'accès aux spécialistes ophtalmiques est limité, mais où la demande de services de correction de la vision augmente rapidement.

Global Autorefractor Keratometer Device Portée du marché

Le marché du kératomètre autoréfractaire est segmenté en fonction du type de produit, de la portabilité, de l'application et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché mondial du kératomètre autoréfractaire est segmenté en rétinoscopes, scanners OCT, systèmes de topographie cornéenne, analyseurs de champ visuel, systèmes d'échographie ophtalmique, caméras de fonds, ophtalmoscopes, systèmes de biométrie optique, microscopes spéculaires, aberromètres front d'onde, autres types d'équipement et accessoires. Le segment des systèmes de topographie cornéenne a dominé le marché avec une part de 28,32 % en 2025, en raison de son rôle essentiel dans la cartographie de la courbure cornéenne et la détection d'erreurs réfractaires avec une grande précision. Ces systèmes sont largement utilisés dans les cliniques ophtalmiques et les hôpitaux pour les évaluations préopératoires, l'ajustement des lentilles de contact et le diagnostic des troubles cornéens. Leur intégration avec les kératomètres autoréfractaires améliore la précision du diagnostic et l'efficacité du workflow. La demande croissante d'interventions chirurgicales réfractaires avancées telles que LASIK appuie ce segment. De plus, les améliorations technologiques dans la résolution et l'automatisation de l'imagerie renforcent son adoption clinique. Haute fiabilité et profondeur de diagnostic en font le segment le plus utilisé dans les examens oculaires complets.

Le segment des Aberromètres Wavefront devrait connaître la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, sous l'effet de la demande croissante de solutions de correction de vision hautement précises et personnalisées. Ces appareils fournissent une analyse détaillée des imperfections optiques au-delà des erreurs de réfraction standard, permettant une planification de traitement personnalisée. L'adoption croissante dans les centres de soins ophtalmiques de qualité supérieure et les cliniques de chirurgie réfractaire stimule considérablement la demande. L'intégration aux plateformes de diagnostic basées sur l'IA améliore encore la précision et la prise de décisions cliniques. La sensibilisation accrue des patients aux techniques avancées de correction de la vision favorise également l'adoption. De plus, les progrès continus des technologies d'imagerie optique réduisent la complexité et améliorent la convivialité.

- Par transférabilité

Sur la base de la portabilité, le marché mondial des appareils de kératomètre autoréfractaire est segmenté en appareils de table et appareils portatifs. Le segment des appareils de table a dominé le marché avec une part de 60,65 % en 2025, en raison de leur utilisation généralisée dans les hôpitaux, les cliniques ophtalmiques et les centres de diagnostic. Ces systèmes offrent une grande précision, stabilité et multifonctionnalité, ce qui les rend adaptés aux examens oculaires complets. Ils sont souvent intégrés à des postes de travail de diagnostic complets, ce qui permet un flux efficace de patients dans des établissements de soins de santé à forte intensité. Leur capacité à fournir des mesures cohérentes et précises en fait le choix standard pour les soins oculaires professionnels. Les mises à niveau technologiques continues, y compris l'alignement automatisé et les systèmes de sortie numérique, améliorent la convivialité. Une forte demande institutionnelle assure leur domination continue sur le marché.

On prévoit que le segment des appareils portatifs augmentera au taux le plus rapide de TCAC de 7,5 %, de 2026 à 2033, en raison de la demande croissante de solutions de dépistage de la vision au point de soins. Ces appareils sont de plus en plus utilisés dans les programmes de sensibilisation en milieu rural, les camps mobiles d'oeil et les initiatives de dépistage pédiatrique. Leur conception légère et leur facilité d'utilisation les rendent idéales pour le dépistage communautaire à grande échelle. L'adoption croissante de la télé-ophtalmologie accroît encore leur utilité en permettant le diagnostic à distance. La baisse des coûts des appareils et l'amélioration de la précision accélèrent la pénétration du marché. L'élargissement de l'accès aux soins de santé dans les économies émergentes est également un facteur clé de croissance.

- Par demande

Sur la base de l'application, le marché mondial du kératomètre autoréfractaire est segmenté en hyperopie, myopie et autres conditions ophtalmiques. Le segment de la myopie a dominé le marché avec une part de 45,48 % en 2025, sous l'effet de la prévalence mondiale en croissance rapide de la myopie, en particulier chez les enfants et les jeunes adultes. L'augmentation du temps d'écran, l'utilisation des appareils numériques et les changements de mode de vie en milieu urbain sont des facteurs importants. Les programmes de dépistage de la myopie dans les écoles et les collectivités augmentent considérablement l'utilisation des appareils. Les kératomètres autoréfractaires jouent un rôle clé dans la détection précoce et la précision des prescriptions pour les lentilles correctives. La prise de conscience croissante de la progression de la myopie et de ses complications soutient davantage la demande. Le segment continue de se développer en raison de la multiplication des initiatives mondiales en matière de santé oculaire.

Le segment des autres conditions ophtalmiques devrait croître au taux de TCAC le plus rapide de 6,5 %, de 2026 à 2033, en raison de l'augmentation du diagnostic d'astigmatisme, de présbyopie et d'anomalies cornéennes. L'adoption croissante de programmes complets de dépistage des yeux accroît l'utilisation des instruments de diagnostic au-delà des erreurs réfractaires de base. L'intégration de technologies d'imagerie avancées permet de détecter des conditions oculaires complexes. Le vieillissement de la population contribue également à une prévalence plus élevée des troubles de la vision multifactorielle. L'expansion des services de soins oculaires préventifs accélère encore la demande.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial du kératomètre autoréfractaire est segmenté en hôpitaux, cliniques ophtalmiques et centres de diagnostic. Le segment des cliniques ophtalmiques a dominé le marché avec une part de 50,55% en 2025, en raison de leur rôle principal dans les tests de vision de routine, le diagnostic d'erreurs réfractaires et les services d'ordonnance. Ces cliniques gèrent des volumes élevés de patients nécessitant des outils de diagnostic rapides et précis. Les kératomètres autoréfractaires sont des équipements essentiels dans les flux de travail d'optométrie, permettant un débit efficace pour le patient. La demande croissante de services ambulatoires de soins oculaires renforce encore ce segment. Les améliorations continues de l'infrastructure de diagnostic dans les cliniques privées soutiennent la croissance. Le segment bénéficie d'une forte dépendance à l'égard des besoins réguliers de correction de la vision entre les populations.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide à un TCAC de 7,8 % de 2026 à 2033, en raison de la demande croissante de services centralisés de dépistage des yeux axés sur la technologie. Ces centres sont de plus en plus équipés de systèmes d'imagerie ophtalmique et de diagnostic avancés. L'externalisation croissante des services de diagnostic par les hôpitaux et les cliniques favorise l'utilisation. L'expansion des programmes de soins préventifs favorise également la croissance. L'adoption accrue de processus de diagnostic automatisés et basés sur l'IA améliore l'efficacité. L'augmentation des investissements dans les soins de santé sur les marchés émergents accélère encore l'expansion.

Global Autorefractor Keratometer Device Market Analyse régionale

L'Amérique du Nord a dominé le marché mondial des appareils autoréfractaires à kératomètre avec la plus grande part de revenus de 38,6 % en 2025, appuyée par une infrastructure ophtalmique avancée, l'adoption de technologies numériques d'examen des yeux et la forte présence de fabricants d'appareils médicaux clés. La région bénéficie également de dépenses élevées en soins de santé, de la disponibilité généralisée de services de dépistage oculaire de routine et d'une forte couverture d'assurance pour les soins de la vue. L'augmentation de la prévalence des erreurs réfractaires, en particulier la myopie et la presbytie, ainsi que la demande croissante de diagnostic précoce et de soins oculaires préventifs, stimulent davantage la croissance du marché. L'intégration croissante des systèmes de diagnostic ophtalmique numériques et compatibles avec l'IA continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

U.S. Autorefractor Keratometer Device Market Insight

Le marché américain du kératomètre autoréfractaire connaît une forte croissance en raison de la forte prévalence des erreurs réfractaires, des infrastructures de soins ophtalmiques avancées et de l'adoption généralisée de technologies de diagnostic automatisées. Le réseau bien établi de cliniques d'ophtalmologie et de chaînes optiques, ainsi que des systèmes de remboursement solides, stimule la demande de solutions de test de vision précises et efficaces. De plus, l'utilisation croissante de dispositifs diagnostiques à base d'IA et l'attention croissante portée aux soins oculaires préventifs favorisent l'expansion du marché dans les hôpitaux et les centres spécialisés de soins oculaires. L'adoption croissante de systèmes numériques d'examen des yeux renforce encore la position des États-Unis en tant que marché clé.

European Autorefractor Keratometer Device Insight sur le marché

Le marché européen des appareils kératomètres autoréfractaires continue de contribuer de manière importante au chiffre d'affaires mondial, soutenu par de solides systèmes de santé, une grande sensibilisation aux troubles de la vision et l'adoption croissante d'équipements de diagnostic ophtalmique avancés. La région bénéficie de programmes structurés de dépistage oculaire, de cadres de réglementation favorables et d'investissements croissants dans l'infrastructure d'optométrie moderne. L'augmentation de la prévalence de la myopie et des troubles de la vision liés à l'âge stimule encore la demande de dispositifs automatisés d'essai de réfraction. De plus, l'intégration croissante des technologies ophtalmiques numériques et basées sur l'IA continue d'améliorer l'efficacité diagnostique dans toute la région.

U.K. Autorefractor Keratometer Device Market Insight

Le marché des appareils kératomètres autoréfractaires du Royaume-Uni connaît une croissance constante, stimulée par la demande croissante de solutions efficaces de dépistage oculaire dans les chaînes optiques publiques et privées. L'augmentation des investissements dans les cliniques ophtalmiques et la concentration croissante sur la détection précoce des erreurs réfractaires appuient l'expansion du marché. L'adoption de systèmes de diagnostic portatifs et numériques améliore l'accessibilité des programmes communautaires de soins oculaires. De plus, l'intégration de technologies avancées d'imagerie et de réfraction automatisée améliore la précision clinique et l'efficacité des processus.

Allemagne Aperçu du marché des appareils Kératomètres autoréfractaires

Le marché allemand des appareils kératomètres autoréfractaires est en pleine expansion en raison de la solidité de l'infrastructure de santé du pays, de l'adoption de technologies médicales et de la concentration croissante sur le diagnostic de précision. Les cliniques ophtalmiques et les centres de diagnostic déploient largement des systèmes de réfraction automatisés pour une gestion efficace des patients. La prévalence croissante des troubles de la vision chez les populations vieillissantes et la demande croissante d'outils d'examen oculaire perfectionnés stimulent davantage la croissance du marché. L'innovation continue dans le diagnostic optique et l'accent mis sur des services de santé de qualité soutiennent la position du marché allemand.

Aperçu du marché des appareils Kératomètres autoréfractaires en Asie-Pacifique

On s'attend à ce que le marché des appareils kératomètres autoréfractaires d'Asie-Pacifique enregistre une croissance rapide, en raison de la prévalence croissante d'erreurs réfractaires, de l'expansion de l'infrastructure de soins de santé et de l'adoption croissante de systèmes de diagnostic ophtalmique modernes. Des pays comme la Chine, l'Inde et le Japon connaissent une forte demande en raison de la sensibilisation croissante à la santé visuelle et de l'élargissement de l'accès aux services de soins oculaires. L'augmentation des programmes gouvernementaux de dépistage de la vision et l'augmentation des investissements dans les cliniques d'optique appuient davantage l'expansion du marché. De plus, la pénétration croissante des dispositifs de diagnostic portables accélère l'adoption dans les régions rurales et semi-urbaines.

Aperçu du marché de l'appareil Kératometer au Japon

Le marché japonais des appareils kératomètres autoréfractaires connaît une croissance constante en raison de son système de santé avancé, de son adoption technologique élevée et d'une forte concentration sur les soins oculaires préventifs. Les cliniques et les hôpitaux ophtalmiques utilisent de plus en plus des systèmes de diagnostic automatisés pour des évaluations précises et efficaces de la réfraction. L'augmentation des cas de troubles de la vision liés à l'âge et la demande croissante de diagnostics ophtalmiques de précision soutiennent davantage la croissance du marché. De plus, l'intégration des technologies d'imagerie et de mesure numérique à base d'IA améliore la précision du diagnostic et l'efficacité des processus.

China Autorefractor Kératometer Market Insight

Le marché chinois des appareils kératomètres autoréfractaires augmente rapidement, sous l'impulsion d'une grande population de patients, de la prévalence croissante de la myopie et de l'expansion de l'infrastructure de soins ophtalmiques. L'augmentation des initiatives gouvernementales de dépistage de la vision dans les écoles et les collectivités stimule considérablement l'adoption de dispositifs. Le pays connaît également une forte croissance dans les cliniques ophtalmiques et les chaînes optiques de vente au détail, ce qui accroît la demande d'outils de diagnostic automatisés. De plus, les progrès technologiques rapides, les investissements croissants dans les soins de santé et la sensibilisation à la santé oculaire font de la Chine l'un des marchés les plus dynamiques au monde.

Part du marché mondial des appareils Kératometer

L'industrie du kératomètre autoréfractaire est principalement dirigée par des entreprises bien établies, notamment :

- Santé Topcon (Japon)

- NIDEK Co., Ltd. (Japon)

- Carl Zeiss Meditec AG (Allemagne)

- Canon Medical Systems (Japon)

- Haag-Streit AG (Suisse)

- Instruments Essilor (France)

- Righton Optical Co., Ltd. (Japon)

- Reichert Technologies (États-Unis)

- Keeler Ltd. (Royaume-Uni)

- Marco Ophtalmic, Inc. (États-Unis)

- Société Tomey (Japon)

- Rexxam Co., Ltd. (Japon)

- Groupe Essilor (France)

- Bon Optic Vertriebsgesellschaft (Allemagne)

- Huvitz Co., Ltd. (Corée du Sud)

- Unicos Co., Ltd. (Corée du Sud)

- Potec Co., Ltd. (Corée du Sud)

- Groupe technologique Luneau (France)

- CSO - Costruzione Strumenti Oftalmici (Italie)

- Medmont International Pty Ltd (Australie)

Les derniers développements dans le marché mondial des appareils Kératometer

- En novembre 2025, Topcon Healthcare a reçu l'autorisation de la FDA 510(k) pour sa plate-forme de prétest automatisée OMNIA 4-en-1, qui intègre les fonctions d'autoréfracteur, de kératomètre, de tonomètre et de pachymètre dans un système de diagnostic unique, améliorant l'efficacité du flux de travail et élargissant les diagnostics ophtalmiques compatibles avec l'IA dans des contextes cliniques

- En août 2024, EssilorLuxottica a élargi son écosystème de diagnostic ophtalmique Visionix, renforçant l'intégration des données de réfraction et de kératométrie dans les plateformes numériques connectées afin de soutenir l'amélioration des processus d'examen oculaire et le suivi des erreurs réfractaires à long terme dans les cliniques

- En mai 2023, NIDEK a introduit des avancées dans sa gamme de produits autoréfractaires et kératomètres avec une plus grande automatisation et une meilleure précision de mesure, soutenant des tests de réfraction plus rapides et plus cohérents dans les pratiques ophtalmiques à grand volume

- En mars 2022, Canon Medical Systems a mis l'accent sur la mise à niveau de son portefeuille d'équipements de diagnostic ophtalmique, y compris l'amélioration des performances des autoréfractaires-kératomètres et l'intégration de l'imagerie numérique visant à améliorer l'efficacité clinique et la précision du diagnostic.

- En juin 2021, Haag-Streit a renforcé son offre de diagnostics ophtalmiques en faisant progresser les capacités de réfraction et de kératométrie automatisées dans ses systèmes d'examen oculaire, en soutenant des flux de travail plus efficaces dans les cliniques d'optomométrie et d'ophtalmologie

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.