Global Back End Production Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

7.17 Billion

USD

10.36 Billion

2025

2033

USD

7.17 Billion

USD

10.36 Billion

2025

2033

| 2026 –2033 | |

| USD 7.17 Billion | |

| USD 10.36 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de production de semi-conducteurs, par étapes de fabrication (lithographie, conditionnement de surface des plaquettes, nettoyage, etc.), procédé de fabrication (automatisation, contrôle chimique, contrôle des gaz, etc.), dimension (2D, 2,5D et 3D), utilisation finale (usines de fabrication de semi-conducteurs/fonderies, fabrication de composants électroniques et tests) - Tendances et prévisions du secteur jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des équipements de production en aval ?

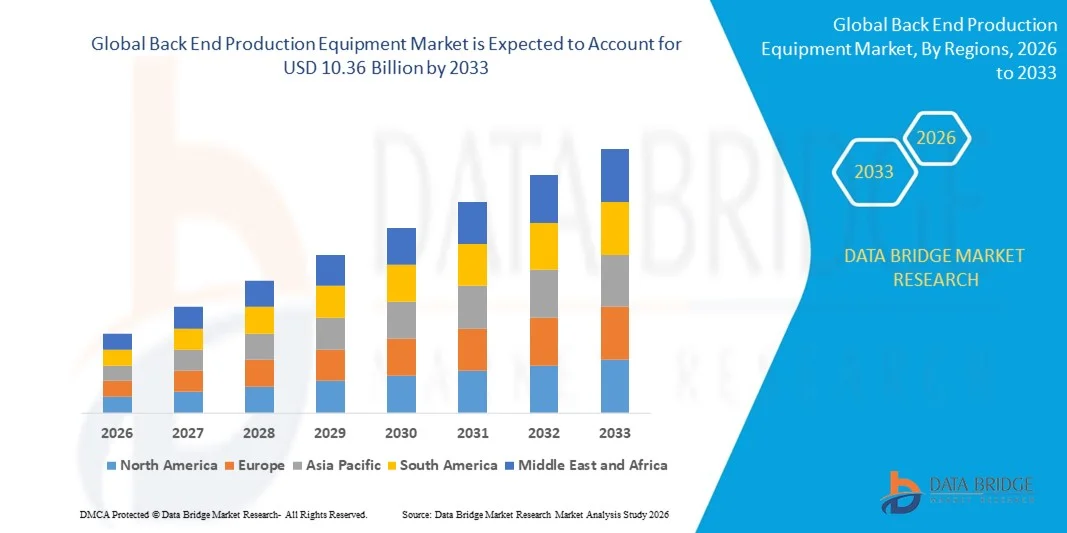

- Le marché mondial des équipements de production en aval était évalué à 7,17 milliards de dollars en 2025 et devrait atteindre 10,36 milliards de dollars d'ici 2033 , avec un TCAC de 4,70 % au cours de la période de prévision.

- Les progrès technologiques croissants dans le domaine de la lithographie constituent un facteur crucial d'accélération de la croissance du marché. L'électrification croissante des véhicules et la prolifération des véhicules électriques à l'échelle mondiale, la pénétration accrue des dispositifs 5G et IoT, la demande croissante de puces pour l'informatique et l'IA, la demande croissante de semi-conducteurs à faible consommation d'énergie pour les applications médicales et les initiatives gouvernementales croissantes visant à dynamiser l'industrie des semi-conducteurs aux États-Unis et à Taïwan sont autant de facteurs majeurs qui stimulent le marché des équipements de production en aval.

Quels sont les principaux enseignements du marché des équipements de production en aval ?

- L'essor des infrastructures de recherche et développement sur le marché des semi-conducteurs, la demande croissante de capteurs à base de silicium pour les objets connectés (IoT) due à la pénétration accrue de ces derniers suite à la pandémie de COVID-19, ainsi que les progrès technologiques et la modernisation des équipements utilisés, créeront de nouvelles opportunités pour le marché des équipements de production en aval.

- Cependant, l'augmentation des coûts d'achat et de maintenance, ainsi que la complexité croissante des modèles et des défauts fonctionnels dans le processus de fabrication, constituent les principaux facteurs freinant la croissance du marché. Parallèlement, la multiplication des problèmes techniques rencontrés par les équipements de production en aval lors du processus de fabrication et la complexité croissante du marché de ces équipements contribuent également à ce ralentissement.

- La région Asie-Pacifique a dominé le marché des équipements de production en aval avec une part de revenus de 42,3 % en 2025, grâce à une expansion massive du secteur des semi-conducteurs, à des écosystèmes de fabrication électronique robustes, au déploiement de la 5G et à l'adoption croissante des systèmes embarqués en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- L'Amérique du Nord devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,74 %, entre 2026 et 2033, grâce à l'adoption croissante de technologies avancées d'encapsulation de semi-conducteurs, d'électronique automobile, de composants aérospatiaux et de processeurs d'IA aux États-Unis et au Canada.

- Le segment de la lithographie a dominé le marché avec une part de 45,2 % en 2025, porté par la demande croissante de motifs de haute précision, de dispositifs semi-conducteurs miniaturisés et de circuits intégrés de conception avancée.

Portée du rapport et segmentation du marché des équipements de production en aval

|

Attributs |

Aperçu clé du marché des équipements de production en aval |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des équipements de production en aval ?

Évolution croissante vers des équipements de production back-end haute vitesse, compacts et basés sur PC

- Le marché des équipements de production en aval connaît une adoption croissante de systèmes compacts, portables et intégrant des logiciels, conçus pour la fabrication à grande vitesse, le contrôle qualité et l'assemblage de précision dans les secteurs des semi-conducteurs, de l'électronique et de l'automobile.

- Les fabricants mettent en place des systèmes de production multifonctionnels, automatisés et pilotés par ordinateur, offrant un débit accru, une manutention de précision et des capacités de surveillance en temps réel.

- La demande croissante de solutions de production légères, économes en énergie et déployables sur le terrain stimule leur utilisation dans les centres de R&D, les usines de semi-conducteurs, les chaînes d'assemblage électronique et les laboratoires de prototypage avancés.

- Par exemple, des entreprises telles que ASM, Tokyo Electron, Kulicke & Soffa et DISCO Corporation ont modernisé leurs équipements de production en aval avec des systèmes de manutention de plaquettes à grande vitesse, de tri automatisé des puces et d'inspection basés sur l'IA.

- Le besoin croissant d'un conditionnement plus rapide des plaquettes, d'un assemblage précis et d'une validation des processus en temps réel accélère la transition vers des systèmes de production modulaires, pilotés par logiciel et compacts.

- À mesure que les dispositifs semi-conducteurs deviennent plus complexes et miniaturisés, les équipements de production en aval restent essentiels pour améliorer le rendement, réduire les défauts et optimiser la production de masse.

Quels sont les principaux moteurs du marché des équipements de production en aval ?

- La demande croissante d'équipements de production automatisés, précis et économiques pour la fabrication de semi-conducteurs et de composants électroniques de pointe contribue à l'essor de ces technologies.

- Par exemple, en 2025, des entreprises de premier plan telles que ASM, Tokyo Electron et Kulicke & Soffa ont enrichi leurs gammes d'équipements avec un débit plus élevé, une inspection des défauts basée sur l'IA et des interfaces d'automatisation modulaires.

- L'adoption croissante de l'électronique pour véhicules électriques, des objets connectés, de l'infrastructure 5G et de l'électronique grand public alimente la demande de systèmes de production à haut débit aux États-Unis, en Europe et en Asie-Pacifique.

- Les progrès technologiques dans la manipulation des plaquettes, le collage des puces, le câblage, l'assemblage flip-chip et l'inspection automatisée améliorent l'efficacité de la production, réduisent les erreurs et minimisent les temps d'arrêt.

- L'utilisation croissante de puces d'IA, de MEMS, de circuits intégrés avancés et de solutions d'intégration hétérogènes favorise l'adoption d'équipements de production multifonctionnels pilotés par logiciel.

- Soutenu par des investissements constants dans la R&D des semi-conducteurs, l'automatisation industrielle et la fabrication intelligente, le marché des équipements de production en aval est bien positionné pour une forte croissance à long terme.

Quel facteur freine la croissance du marché des équipements de production en aval ?

- Les coûts élevés associés aux systèmes de production haut de gamme, automatisés et multifonctionnels limitent leur adoption par les petites usines de fabrication et les jeunes entreprises de semi-conducteurs.

- Par exemple, entre 2024 et 2025, les fluctuations des prix des matériaux semi-conducteurs, les perturbations des chaînes d'approvisionnement et les pénuries de composants d'équipement ont augmenté les coûts de fabrication et d'approvisionnement pour les fournisseurs mondiaux.

- La complexité du fonctionnement des systèmes automatisés avancés, des outils d'inspection de haute précision et des processus d'assemblage en plusieurs étapes exige un personnel qualifié et une formation spécialisée.

- Le manque de connaissances sur les marchés émergents concernant les capacités des équipements, l'intégration des processus et les avantages de l'automatisation freine l'adoption.

- La concurrence des systèmes manuels traditionnels, des unités d'assemblage modulaires et des solutions d'emballage alternatives exerce une pression sur les prix et réduit la différenciation des produits.

- Pour atténuer ces difficultés, les entreprises se concentrent sur l'automatisation optimisée en termes de coûts, la formation des opérateurs, la surveillance basée sur le cloud et les solutions logicielles intégrées afin d'accroître l'adoption mondiale des équipements de production en aval.

Comment le marché des équipements de production en aval est-il segmenté ?

Le marché est segmenté en fonction de la partie avant, du processus de fabrication, des dimensions et de l'utilisation finale .

- Par Front-End

Le marché des équipements de production en aval, basé sur les procédés d'amont, se segmente en lithographie, équipements de conditionnement de surface des plaquettes, procédés de nettoyage et autres. Le segment de la lithographie dominait le marché en 2025 avec une part de 45,2 %, porté par la demande croissante de motifs de haute précision, de dispositifs semi-conducteurs miniaturisés et de circuits intégrés avancés. Les systèmes de lithographie sont largement utilisés pour l'exposition des plaquettes, le transfert de motifs et l'alignement des masques, et sont indispensables à la fabrication de puces mémoire et logiques. La haute précision, la répétabilité et le débit élevés font des équipements de lithographie des éléments essentiels de la production en amont dans les usines de semi-conducteurs.

Le segment des procédés de nettoyage devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante de surfaces de plaquettes sans défaut, des exigences strictes en matière de contrôle des particules et l'augmentation de la production de technologies avancées. La croissance des technologies 5G, des puces d'IA et de l'électronique grand public accélère le besoin d'équipements performants de nettoyage et de conditionnement de surface des plaquettes afin d'optimiser le rendement de la production de semi-conducteurs.

- Par procédé de fabrication

En fonction du procédé de fabrication, le marché est segmenté en automatisation, équipements de contrôle chimique, équipements de contrôle des gaz et autres. Le segment de l'automatisation dominait le marché en 2025 avec une part de 43,5 %, grâce à l'adoption croissante de la robotique, de la manutention automatisée des plaquettes et des lignes d'assemblage à haut débit dans les usines de semi-conducteurs. Les systèmes automatisés réduisent les erreurs humaines, améliorent la productivité et garantissent une manutention précise des matériaux tout au long des processus complexes de production de semi-conducteurs.

Le segment des équipements de contrôle chimique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de dosages chimiques précis, de gravure uniforme et de contrôle avancé des procédés de fabrication de plaquettes. L'accent mis sur la réduction des défauts, l'optimisation de l'utilisation des produits chimiques et l'amélioration de l'efficacité de la production favorise l'adoption des systèmes de contrôle chimique dans les fonderies de semi-conducteurs du monde entier.

- Par dimension

Le marché des équipements de production en aval est segmenté, selon leurs dimensions, en 2D, 2,5D et 3D. Le segment 2D dominait le marché en 2025 avec une part de 41,8 %, grâce à son utilisation répandue dans l'encapsulation conventionnelle des semi-conducteurs, la conception de circuits intégrés planaires et les flux de production établis. Les systèmes 2D offrent rentabilité, fiabilité et compatibilité avec les procédés de fabrication existants, ce qui les rend très prisés des usines de semi-conducteurs.

Le segment 3D devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante du packaging 3D, de l'intégration TSV et des technologies d'empilement de puces haute densité dans la production de mémoires, de circuits logiques et de processeurs d'IA. La demande croissante de miniaturisation, de performances accrues et d'intégration hétérogène alimente la transition vers les solutions de fabrication 3D.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des équipements de production en aval se segmente en usines de fabrication de semi-conducteurs/fonderies, fabrication de composants électroniques et tests internes. Le segment des usines de fabrication de semi-conducteurs/fonderies dominait le marché en 2025 avec une part de 46,3 %, porté par la production à grande échelle de circuits intégrés de mémoire et logiques, l'augmentation des investissements dans les usines de fabrication et l'adoption d'équipements de production en aval à haut débit. Ces installations nécessitent des systèmes d'assemblage, de conditionnement et d'inspection avancés pour garantir le respect des normes de qualité et de rendement.

Le segment des tests à domicile devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par l'externalisation croissante des tests de semi-conducteurs, la demande accrue de stations de test spécialisées et le développement des services de validation de circuits intégrés dans les laboratoires de R&D et les petites unités de production. L'accent mis sur la détection des défauts, la fiabilité et la validation des performances accélère la croissance de ce marché.

Quelle région détient la plus grande part du marché des équipements de production en aval ?

- La région Asie-Pacifique a dominé le marché des équipements de production en aval avec une part de revenus de 42,3 % en 2025, portée par l'expansion massive du secteur des semi-conducteurs, des écosystèmes de fabrication électronique robustes, le déploiement de la 5G et l'adoption croissante des systèmes embarqués en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. La production en grande série d'électronique grand public, de calculateurs automobiles, de circuits imprimés et d'objets connectés continue d'alimenter la demande en solutions de production en aval performantes.

- Les entreprises leaders de la région déploient des équipements de conditionnement, d'assemblage et de contrôle de haute précision, associés à l'automatisation et à la compatibilité multiprotocole, renforçant ainsi leurs capacités technologiques. Les initiatives gouvernementales en matière de semi-conducteurs, les infrastructures industrielles et les pôles de production locaux consolident la position dominante de l'Asie-Pacifique.

- L'innovation rapide dans les domaines du matériel d'IA, de l'électronique pour véhicules électriques, de l'automatisation industrielle et des appareils intelligents accélère l'adoption des équipements de production back-end pour les tests, l'assemblage et l'inspection finale au niveau des plaquettes, soutenant ainsi la croissance du marché à long terme.

Analyse du marché chinois des équipements de production en aval

La Chine est le principal contributeur à la croissance de la région Asie-Pacifique grâce à ses investissements massifs dans les semi-conducteurs, à ses capacités de production électronique de pointe et au soutien gouvernemental à l'innovation numérique. Le développement croissant des circuits intégrés avancés, des puces d'intelligence artificielle et des systèmes de communication à haut débit stimule la demande en équipements de production de finition dotés de capacités d'assemblage, de test et d'automatisation de précision. La capacité de production locale et la compétitivité des coûts favorisent l'adoption de ces technologies sur le marché intérieur et à l'exportation, contribuant ainsi à la croissance régionale globale.

Analyse du marché japonais des équipements de production en aval

Le Japon affiche une croissance soutenue, portée par des infrastructures de télécommunications de pointe, une fabrication électronique de précision et la modernisation des procédés de fabrication des semi-conducteurs. L'accent mis sur la fiabilité, l'ingénierie de la qualité et la production à faible défaut favorise l'adoption d'équipements de production haut de gamme. La demande croissante en robotique, en électronique pour véhicules électriques et en boîtiers de semi-conducteurs haute performance consolide l'expansion du marché à long terme.

Analyse du marché indien des équipements de production en aval

L'Inde s'impose comme un pôle de croissance majeur, portée par l'expansion de ses centres de conception de semi-conducteurs, le dynamisme des start-ups et les initiatives gouvernementales de soutien à la fabrication de produits électroniques. La demande croissante de contrôleurs embarqués, d'objets connectés et d'électronique automobile favorise l'adoption de solutions back-end pour l'assemblage, les tests et le prototypage. L'augmentation des investissements dans les infrastructures numériques et la R&D accélère encore la pénétration du marché.

Analyse du marché des équipements de production en aval en Corée du Sud

La Corée du Sud contribue de manière significative grâce à ses importantes capacités de fabrication de semi-conducteurs, à une forte demande en dispositifs de mémoire avancés, en processeurs hautes performances et en électronique compatible 5G. Le développement rapide des serveurs d'IA, de l'électronique automobile et des technologies d'affichage favorise l'adoption d'équipements de production back-end à haute précision, à haut débit et multicanaux. L'innovation technologique et la solidité industrielle soutiennent la croissance durable du marché.

Marché des équipements de production en aval en Amérique du Nord

L'Amérique du Nord devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,74 %, entre 2026 et 2033, grâce à l'adoption croissante de technologies avancées d'encapsulation de semi-conducteurs, d'électronique automobile, de composants aérospatiaux et de processeurs d'IA aux États-Unis et au Canada. Les investissements importants dans l'Internet des objets (IoT), la recherche et le développement (R&D) et le calcul haute performance alimentent la demande d'équipements de production back-end rapides, automatisés et intégrés par logiciel. La présence d'entreprises de semi-conducteurs de premier plan, d'écosystèmes de startups dynamiques et de laboratoires d'électronique de pointe contribue également à accélérer la croissance du marché régional.

Quelles sont les principales entreprises du marché des équipements de production en aval ?

Le secteur des équipements de production en aval est principalement dominé par des entreprises bien établies, notamment :

- Lithographie Adams (États-Unis)

- AM Lithography Corporation (États-Unis)

- ASML (Pays-Bas)

- Canon Inc. (Japon)

- Energetiq Technology, Inc. (États-Unis)

- evgroup.in (Inde)

- Gigaphoton Inc. (Japon)

- Inpria Corp (États-Unis)

- JEOL Ltd. (Japon)

- Mapper Lithography (Pays-Bas)

- Nikon Corporation (Japon)

- NIL Technology (Pays-Bas)

- NuFlare Technology Inc. (Japon)

- Qoniac (Allemagne)

- Raith GmbH (Allemagne)

- Rudolph Technologies (États-Unis)

- S-Cubed (États-Unis)

- SCREEN Semiconductor Solutions Co., Ltd. (Japon)

- SÜSS MICROTEC SE (Allemagne)

- TOKYO OHKA KOGYO CO., LTD. (Japon)

- Toshiba Corporation (Japon)

- Vistec Electron Beam GmbH (Allemagne)

- ZEISS International (Allemagne)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.