Global Bioplastics Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

10.13 Billion

USD

30.74 Billion

2024

2032

USD

10.13 Billion

USD

30.74 Billion

2024

2032

| 2025 –2032 | |

| USD 10.13 Billion | |

| USD 30.74 Billion | |

| % | |

|

Segmentation mondiale des emballages en bioplastiques, par produit (bio-PET, PLA et mélanges de PLA, mélanges d'amidon, bio-PP, bio-PA, TPS, PHA, bio-PE, PBS, polyesters aliphatiques et aromatiques, cellulose, fibres moulées, AAC, WSP et autres), type d'application (bouteilles, sachets et sachets, plateaux, coques, gobelets, films, sacs et autres), technologie d'extraction (moulage par injection, biomasse, granulation, thermoplastiques biodégradables dérivés, synthèse pétrochimique, synthèse de monomères biodérivés, naturels ou OGM et autres), utilisateurs finaux (aliments et boissons, biens de consommation, produits pharmaceutiques, biens industriels et autres) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des emballages en bioplastiques

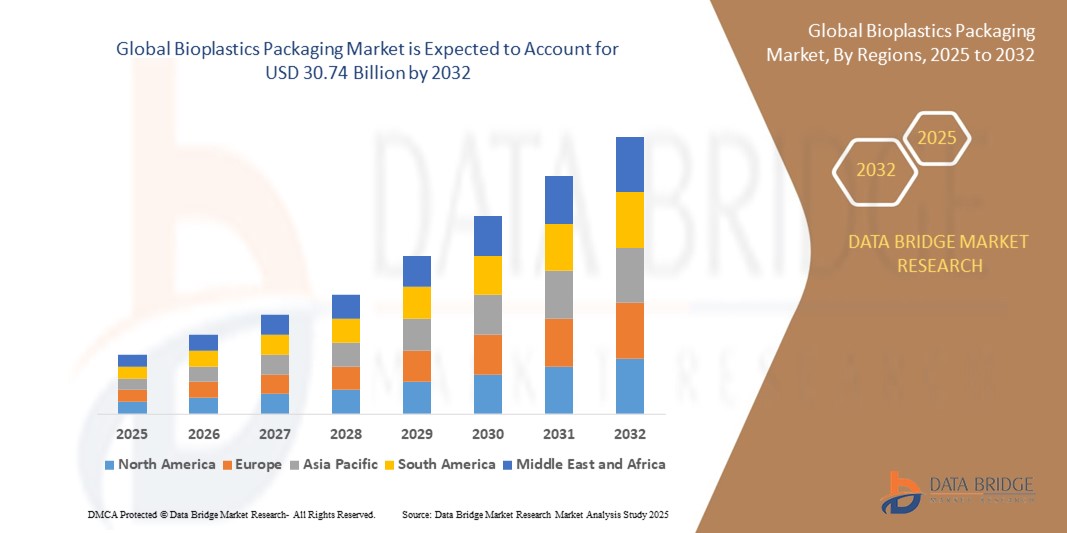

- La taille du marché mondial des emballages en bioplastiques était évaluée à 10,13 milliards USD en 2024 et devrait atteindre 30,74 milliards USD d'ici 2032 , à un TCAC de 14,88 % au cours de la période de prévision.

- La croissance du marché est tirée par la demande croissante des consommateurs pour des solutions d'emballage durables et respectueuses de l'environnement, par des réglementations gouvernementales strictes sur les plastiques à usage unique et par une prise de conscience croissante des préoccupations environnementales.

- L’adoption croissante des bioplastiques dans les emballages alimentaires et de boissons, associée aux progrès des matériaux biodégradables et compostables, propulse davantage l’expansion du marché.

Analyse du marché des emballages en bioplastiques

- Le marché des emballages en bioplastiques connaît une croissance robuste en raison de la prise de conscience environnementale croissante et de l'évolution vers des alternatives d'emballage durables dans tous les secteurs.

- Le secteur de l'alimentation et des boissons domine le marché, poussé par le besoin d'emballages biodégradables pour les denrées périssables et la préférence croissante des consommateurs pour les produits respectueux de l'environnement.

- L'Europe détient la plus grande part de revenus, soit 39 % en 2024, grâce à des réglementations strictes sur les déchets plastiques, à une forte concentration sur la durabilité et à la domination du marché des fabricants d'équipements d'origine (OEM) automobiles, qui influence les innovations en matière d'emballage.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision, alimentée par une industrialisation rapide, une sensibilisation croissante des consommateurs et des initiatives gouvernementales promouvant les emballages durables dans des pays comme la Chine, l'Inde et le Japon.

- Le segment PLA et mélanges de PLA détenait la plus grande part de revenus du marché, soit environ 21,5 % en 2024, grâce à sa polyvalence dans l'emballage alimentaire, sa compostabilité et sa reconnaissance comme étant sans danger pour le contact alimentaire par la Food and Drug Administration américaine.

Portée du rapport et segmentation du marché des emballages en bioplastiques

|

Attributs |

Informations clés sur le marché des emballages en bioplastiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des emballages en bioplastiques

« Préférence croissante pour les solutions d'emballage biosourcées et compostables »

- Les plastiques biosourcés, tels que le PLA (acide polylactique) et le PHA (polyhydroxyalcanoates ), gagnent du terrain en raison de leurs propriétés biodégradables et compostables, offrant une alternative écologique aux plastiques traditionnels à base de pétrole.

- Ces matériaux se décomposent naturellement, réduisant ainsi les déchets mis en décharge et l'impact environnemental, ce qui les rend très recherchés dans les régions soumises à des réglementations strictes en matière de durabilité, comme l'Europe.

- Le PLA et les mélanges de PLA sont particulièrement appréciés dans les emballages alimentaires et de boissons pour leur clarté, leur résistance et leur capacité à préserver la fraîcheur du produit sans compromettre la sécurité.

- Les marques de luxe et soucieuses de l'environnement adoptent les bioplastiques pour les emballages haut de gamme, tels que les bouteilles en bio-PET et les plateaux en fibres moulées, afin de répondre à la demande des consommateurs en matière de produits durables.

- Par exemple, des entreprises comme Coca-Cola ont introduit des emballages PlantBottle à base de bio-PET pour réduire leur empreinte carbone et attirer les consommateurs soucieux de l'environnement.

- Les détaillants et les fabricants proposent de plus en plus d'emballages en bioplastique comme valeur ajoutée, certains incorporant des sachets et des pochettes compostables dans leurs gammes de produits.

Dynamique du marché des emballages en bioplastiques

Conducteur

« Demande croissante d'emballages durables et écologiques »

- La sensibilisation croissante des consommateurs et des autorités réglementaires à l'impact environnemental des plastiques à usage unique stimule la demande d'emballages en bioplastiques à faible empreinte carbone et biodégradables.

- Les bioplastiques, tels que les mélanges d’amidon et la cellulose, contribuent à réduire la dépendance aux combustibles fossiles, s’alignant ainsi sur les objectifs mondiaux de durabilité et les initiatives d’économie circulaire.

- Ces matériaux offrent des performances comparables aux plastiques conventionnels, permettant des applications dans les bouteilles, les films et les barquettes, tout en soutenant une image de marque respectueuse de l'environnement pour les industries agroalimentaires, des biens de consommation et pharmaceutiques.

- L'essor du commerce électronique et des produits emballés a stimulé la demande d'emballages en bioplastique légers et durables, tels que les sacs en bio-PE et les coques en bio-PP, qui réduisent les émissions liées au transport.

- Les grands fabricants, tels que Nestlé, investissent dans des solutions d’emballage biosourcées, telles que les films PHA et PBS, pour atteindre les objectifs de zéro émission nette et améliorer l’attrait des produits.

- La croissance du secteur de l'alimentation et des boissons, en particulier en Europe et en Asie-Pacifique, alimente l'adoption des bioplastiques pour des applications telles que les gobelets et les sachets, motivée par la préférence des consommateurs pour les emballages durables.

Retenue/Défi

« Coûts de production élevés et évolutivité limitée »

- La production de bioplastiques, tels que le PHA et le bio-PA, est souvent plus coûteuse que celle des plastiques conventionnels en raison de technologies d'extraction complexes telles que le traitement de la biomasse et la synthèse de monomères bio-dérivés.

- La disponibilité limitée de matières premières, telles que la canne à sucre ou le maïs pour la production d'APL, crée des défis en matière de chaîne d'approvisionnement, en particulier dans les régions où les demandes agricoles sont concurrentes.

- Les variations réglementaires entre les pays, telles que les différentes normes de compostabilité, compliquent l’adoption des bioplastiques pour les fabricants et les distributeurs mondiaux.

- Par exemple, alors que l’Europe impose des certifications strictes en matière de compostage, certains pays d’Asie-Pacifique manquent d’infrastructures pour le compostage industriel, ce qui limite les avantages pratiques des bioplastiques biodégradables.

- Les coûts élevés et les problèmes d'évolutivité découragent les petits fabricants d'adopter les bioplastiques, ce qui ralentit potentiellement la croissance du marché dans les marchés sensibles aux coûts tels que l'emballage de produits industriels.

Portée du marché des emballages en bioplastiques

Le marché est segmenté en fonction du produit, du type d’application, de la technologie d’extraction et des utilisateurs finaux.

- Par produit

En fonction des produits, le marché est segmenté en Bio-PET, PLA et mélanges de PLA, mélanges d'amidon, Bio-PP, Bio-PA, TPS, PHA, Bio-PE, PBS, polyesters aliphatiques et aromatiques, cellulose, fibres moulées, AAC, WSP, entre autres. Le segment du PLA et des mélanges de PLA détenait la plus grande part de chiffre d'affaires du marché, soit environ 21 % en 2024, grâce à sa polyvalence dans l'emballage alimentaire, sa compostabilité et sa reconnaissance de sécurité pour le contact alimentaire par la Food and Drug Administration (FDA) américaine. Son origine biosourcée, issue de sources renouvelables telles que l'amidon de maïs et la canne à sucre, renforce encore son attrait pour les solutions d'emballage durables.

Le segment des PHA (polyhydroxyalcanoates) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa forte biodégradabilité et à ses applications croissantes dans les emballages alimentaires, les emballages pharmaceutiques et les filaments d'impression 3D. Les innovations dans les procédés de production de PHA et les matériaux composites favorisent son adoption dans divers secteurs.

- Par type d'application

En fonction du type d'application, le marché est segmenté en bouteilles, sachets et pochettes, barquettes, coques, gobelets, films, sacs, etc. Le segment des bouteilles a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, porté par la demande croissante d'emballages de boissons durables. Les bouteilles en bioplastique, notamment celles en Bio-PET et PLA, offrent une recyclabilité et une compostabilité accrues, répondant ainsi aux préférences des consommateurs pour des produits écologiques.

Le segment des sachets et pochettes devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux innovations en matière de conception de sacs compostables et biodégradables. Ces solutions d'emballage flexibles s'adressent à divers secteurs, notamment l'alimentation, les soins personnels et les produits ménagers, et offrent un confort d'utilisation optimal grâce à des fonctionnalités telles que des fermetures à glissière et des becs verseurs refermables.

- Par technologie d'extraction

En fonction des technologies d'extraction, le marché est segmenté en : moulage par injection, biomasse, granulation, thermoplastiques biodégradables dérivés, synthèse pétrochimique, synthèse de monomères biodérivés, produits naturels ou OGM, etc. Le moulage par injection représentait la plus grande part de marché, soit environ 30 % en 2024, grâce à son utilisation répandue dans la production d'emballages rigides tels que bouteilles, barquettes et conteneurs. Cette technologie permet une fabrication précise et évolutive, répondant ainsi à la demande croissante d'emballages en bioplastique durables.

Le secteur de la biomasse devrait connaître une croissance significative entre 2025 et 2032, car il exploite des ressources renouvelables telles que l'amidon de maïs, la canne à sucre et la cellulose pour produire des bioplastiques. Les progrès dans la transformation des matières premières biosourcées et l'augmentation des investissements dans des méthodes de production durables en sont les principaux moteurs.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en aliments et boissons, biens de consommation, produits pharmaceutiques, produits industriels, etc. Le segment des aliments et boissons a dominé le marché avec une part de chiffre d'affaires d'environ 47,8 % en 2022, portée par la demande croissante d'emballages durables dans la restauration rapide et la distribution alimentaire. Les bioplastiques tels que le PLA et les mélanges d'amidon répondent à des normes strictes de sécurité alimentaire tout en étant biodégradables, ce qui les rend idéaux pour l'emballage des aliments frais, des boissons et des plats à emporter.

Le secteur pharmaceutique devrait connaître une forte croissance entre 2025 et 2032, portée par l'adoption de plaquettes thermoformées, de flacons et de sachets biosourcés, afin de répondre aux exigences réglementaires et à la demande des consommateurs en matière d'emballages de soins de santé écologiques. Les bioplastiques garantissent sécurité et durabilité, s'inscrivant dans la tendance du secteur vers des solutions plus écologiques.

Analyse régionale du marché des emballages en bioplastiques

- L'Europe détient la plus grande part de revenus, soit 39 % en 2024, grâce à des réglementations strictes sur les déchets plastiques, à une forte concentration sur la durabilité et à la domination du marché des fabricants d'équipements d'origine (OEM) automobiles, qui influence les innovations en matière d'emballage.

- Les consommateurs et les entreprises de la région accordent une grande importance à la réduction des déchets plastiques et de l’empreinte carbone, ce qui conduit à l’adoption généralisée d’alternatives au bioplastique dans divers secteurs, notamment l’alimentation et les boissons, les cosmétiques et les biens de consommation.

- Ce leadership est encore renforcé par des politiques gouvernementales de soutien, des investissements importants dans la recherche et le développement de technologies bioplastiques et une infrastructure robuste pour le compostage et le recyclage, faisant de l'Europe un pionnier de l'innovation en matière d'emballage durable.

Aperçu du marché américain des emballages en bioplastiques

Les États-Unis devraient connaître la croissance la plus rapide du marché nord-américain des emballages en bioplastiques, portée par une forte demande sur le marché secondaire et une sensibilisation croissante des consommateurs aux avantages du développement durable. Des initiatives telles que le Pacte américain sur les plastiques et l'adoption croissante par les détaillants et les entreprises pour atteindre les objectifs de développement durable stimulent l'expansion du marché. L'intégration des bioplastiques dans les emballages pour aliments, boissons et soins personnels, soutenue par une R&D avancée, accélère encore la croissance.

Aperçu du marché européen des emballages bioplastiques

Le marché européen des emballages en bioplastiques devrait maintenir une croissance significative, soutenu par l'accent réglementaire mis sur la réduction des déchets plastiques et la promotion des matériaux compostables. L'adoption des bioplastiques dans les emballages alimentaires, notamment les mélanges de PLA et d'amidon, est importante dans des pays comme l'Allemagne, la France et le Royaume-Uni, stimulée par la demande des consommateurs pour des produits respectueux de l'environnement et le respect des réglementations européennes telles que la norme EN 13432 relative à la compostabilité.

Aperçu du marché britannique des emballages en bioplastiques

Le marché britannique des emballages en bioplastiques devrait connaître une croissance soutenue, portée par la demande d'emballages durables pour les aliments et les boissons et par une sensibilisation croissante aux avantages environnementaux. Les mesures réglementaires interdisant les plastiques à usage unique et promouvant les alternatives biodégradables encouragent leur adoption. Les bioplastiques sont largement utilisés dans les emballages souples tels que les sacs et les sachets, améliorant ainsi le confort d'utilisation et la durabilité.

Aperçu du marché allemand des emballages bioplastiques

L'Allemagne devrait connaître une croissance significative des emballages en bioplastiques, grâce à son secteur manufacturier de pointe et à la forte attention portée par les consommateurs à la durabilité et à l'innovation. Les industries allemandes privilégient les bioplastiques tels que le Bio-PET et le PLA pour les emballages alimentaires et de boissons, en raison de leur compostabilité et de leur faible empreinte carbone. La robustesse des options de rechange et le soutien réglementaire aux matériaux écologiques soutiennent la croissance du marché.

Aperçu du marché des emballages bioplastiques en Asie-Pacifique

La région Asie-Pacifique devrait dominer le marché en 2024, portée par une industrialisation rapide, une augmentation du parc automobile et l'adoption croissante des bioplastiques dans les emballages. Des pays comme la Chine, l'Inde et le Japon dominent le marché grâce à l'expansion de leur industrie de l'emballage et à leurs politiques gouvernementales favorisant les matériaux durables. La population de la région, experte en technologie et la croissance de sa classe moyenne contribuent également à sa pénétration du marché.

Aperçu du marché japonais des emballages en bioplastiques

Le marché japonais des emballages en bioplastiques devrait connaître une forte croissance grâce à la forte préférence des consommateurs pour des solutions d'emballage durables et de haute qualité. Les principaux fabricants intègrent des bioplastiques tels que le PLA et le Bio-PET dans les emballages alimentaires et de boissons, grâce aux progrès des technologies de production. L'intérêt croissant pour les produits de rechange écologiques et le soutien gouvernemental aux initiatives durables stimulent l'expansion du marché.

Aperçu du marché chinois des emballages en bioplastiques

La Chine détient la plus grande part du marché des emballages bioplastiques en Asie-Pacifique, propulsée par une urbanisation rapide, une demande croissante des consommateurs pour des emballages durables et de solides capacités de production nationales. L'accent mis par le pays sur la réduction des déchets plastiques et la promotion des matériaux biosourcés favorise l'adoption des bioplastiques dans les secteurs de l'alimentation, des boissons et des biens de consommation. Des prix compétitifs et des initiatives de développement durable soutenues par le gouvernement améliorent l'accessibilité du marché.

Part de marché des emballages en bioplastiques

L’industrie de l’emballage en bioplastiques est principalement dirigée par des entreprises bien établies, notamment :

- Amcor plc ( Australie)

- Tetra Laval International SA (Suisse)

- Mondi (Royaume-Uni)

- WestRock Company (États-Unis)

- BASF (Allemagne)

- Sonoco Products Company (États-Unis)

- Smurfit Kappa (Irlande)

- Huhtamaki (Finlande)

- Gerresheimer AG (Allemagne)

- BALL CORPORATION (États-Unis)

- Crown Holdings (États-Unis)

- DS Smith (Royaume-Uni)

- International Paper (États-Unis)

- Berry Global Inc. (États-Unis)

- DuPont (États-Unis)

Derniers développements sur le marché mondial des emballages en bioplastiques

- En janvier 2025, Corn Next a lancé CornNext-17, un matériau plastique biosourcé à base d'amidon de maïs destiné aux emballages biodégradables, tels que la vaisselle et les contenants alimentaires à usage unique. Ce produit s'appuie sur la fermentation naturelle pour améliorer la durabilité et est conçu pour une utilisation évolutive dans les emballages alimentaires et de boissons. Ce lancement renforce la position de Corn Next sur le marché des bioplastiques, répondant à la demande croissante d'alternatives écologiques.

- En novembre 2024, Walki et Lactips ont conclu un partenariat stratégique pour développer des emballages alimentaires biodégradables et sans plastique, utilisant des polymères à base de caséine issus de la transformation du lait. Cette collaboration vise à créer des emballages recyclables au sein de la filière papier, conformément à la réglementation européenne relative aux plastiques à usage unique. Ce partenariat enrichit le portefeuille de Walki et positionne Lactips comme un acteur majeur de l'innovation dans le domaine des emballages durables, favorisant ainsi leur adoption sur les marchés éco-responsables.

- En octobre 2024, SK Leaveo a annoncé son projet de construire la plus grande usine de plastique biodégradable au monde à Hai Phong, au Vietnam. Les travaux débuteront début 2024. Cette usine produira des bioplastiques destinés à l'emballage, répondant ainsi à la demande croissante de solutions durables dans la région Asie-Pacifique. L'usine vise à renforcer la présence de SK Leaveo sur le marché en proposant une production de grande capacité de films biodégradables et d'emballages rigides pour l'alimentation et les biens de consommation.

- En septembre 2024, le CSIRO et l'Université Murdoch ont lancé le Bioplastics Innovation Hub, une initiative visant à développer des bioplastiques entièrement compostables pour les applications d'emballage. Cette collaboration vise à créer des plastiques d'origine biologique qui se décomposent dans le compost, la terre ou l'eau, répondant ainsi à la demande d'emballages durables pour les aliments et les boissons. Le hub collabore avec des partenaires industriels pour améliorer l'évolutivité et l'adoption par le marché, renforçant ainsi la position de l'Australie sur le marché mondial des bioplastiques.

- En mai 2023, BASF SE a élargi sa gamme ecovio avec le lancement de l'ecovio 70 PS14H6, un polymère biodégradable pour les emballages alimentaires et de boissons. Ce matériau de revêtement offre des propriétés barrières supérieures, une stabilité thermique et une homologation pour le contact alimentaire, répondant ainsi au besoin d'emballages durables aux performances améliorées. L'innovation de BASF renforce son leadership sur le marché des bioplastiques, ciblant des secteurs à forte croissance comme l'emballage souple.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.