Global Blood Banking Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

46.36 Billion

USD

88.91 Billion

2024

2032

USD

46.36 Billion

USD

88.91 Billion

2024

2032

| 2025 –2032 | |

| USD 46.36 Billion | |

| USD 88.91 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de collecte de sang, par produit (dispositifs de prélèvement sanguin, dispositifs de traitement du sang et dispositifs de stockage du sang), utilisateurs finaux (hôpitaux, instituts universitaires, centres de diagnostic/cliniques indépendants et banques du sang), mode de prélèvement (prélèvement sanguin manuel et prélèvement sanguin automatisé) - Tendances et prévisions du secteur jusqu'en 2032

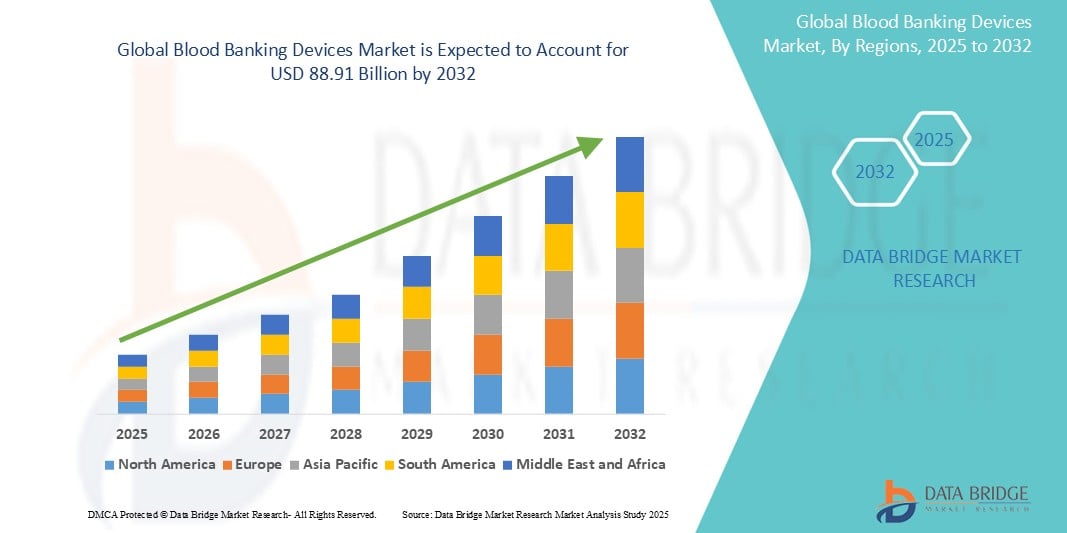

Taille du marché des dispositifs de banque de sang

- La taille du marché mondial des dispositifs de banque de sang était évaluée à 46,36 milliards USD en 2024 et devrait atteindre 88,91 milliards USD d'ici 2032 , à un TCAC de 8,48 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles sanguins et le nombre croissant d'interventions chirurgicales à l'échelle mondiale, ce qui entraîne une demande accrue de transfusions sanguines et de dispositifs connexes.

- De plus, le vieillissement de la population, les avancées technologiques en matière de banques de sang et la multiplication des initiatives en faveur du don de sang font des dispositifs de banque de sang des éléments essentiels des systèmes de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions de banque de sang, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs de stockage du sang

- Les dispositifs de banque de sang, comprenant les instruments et consommables utilisés pour la collecte, le traitement, le stockage et la transfusion du sang et de ses composants, sont indispensables à divers traitements et procédures médicaux dans les établissements de santé. Leur rôle est essentiel pour garantir la disponibilité et la sécurité des produits sanguins pour les patients qui en ont besoin.

- La demande croissante de dispositifs pour banques de sang est principalement due à la prévalence croissante des maladies sanguines dans le monde, à l'augmentation du nombre d'interventions chirurgicales et au vieillissement de la population, qui nécessite souvent des transfusions sanguines. De plus, les progrès des technologies médicales et l'attention accrue portée à la sécurité transfusionnelle contribuent significativement à la croissance du marché.

- L'Amérique du Nord domine le marché des dispositifs pour banques de sang, avec la plus grande part de chiffre d'affaires (42,5 %) en 2024. Cette région se caractérise par une infrastructure de santé solide, un taux élevé d'adoption des technologies médicales avancées et la présence d'acteurs majeurs. Les États-Unis, en particulier, connaissent une croissance substantielle du marché grâce à un nombre élevé d'interventions chirurgicales et à une réglementation stricte en matière de sécurité du sang.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs de banque de sang au cours de la période de prévision en raison de l'amélioration des infrastructures de santé, de l'augmentation des dépenses de santé, d'une importante population de patients et d'une sensibilisation croissante au don de sang et à la médecine transfusionnelle.

- Les dispositifs de prélèvement sanguin dominent le marché des dispositifs de banque de sang avec une part de marché de 35,5 % en 2024, en raison du besoin fondamental et continu de ces dispositifs dans toutes les opérations de banque de sang pour assurer l'approvisionnement initial en sang pour le traitement, le stockage et la transfusion.

Portée du rapport et segmentation du marché des dispositifs de banque de sang

|

Attributs |

Informations clés sur le marché des dispositifs de stockage du sang |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs de stockage du sang

« Accent croissant sur l'automatisation, l'intégration et les fonctionnalités de sécurité »

- Une tendance significative et croissante sur le marché mondial des dispositifs de banque de sang est l'importance croissante accordée à l'automatisation des différentes étapes du traitement du sang et à l'intégration transparente des dispositifs aux systèmes d'information de laboratoire (SIL) et aux systèmes d'information hospitaliers (SIH). Cette tendance vise à améliorer l'efficacité, à réduire les erreurs manuelles et à améliorer les délais d'exécution des opérations de banque de sang.

- Par exemple, l'adoption croissante d'analyseurs entièrement automatisés de typage sanguin et de dépistage d'anticorps, tels que l'Ortho Vision Analyzer, illustre cette tendance. Ces systèmes simplifient les analyses complexes, réduisent les erreurs manuelles et s'intègrent au SIL pour des tests de compatibilité sanguine plus rapides et plus précis, améliorant ainsi la sécurité des patients et l'efficacité des services de transfusion sanguine.

- Par ailleurs, l'intégration de fonctionnalités de sécurité avancées dans les dispositifs de stockage du sang est de plus en plus recherchée. Cela inclut le développement de dispositifs dotés de capacités de détection des agents pathogènes améliorées, d'une surveillance améliorée de la température pendant le stockage du sang et de fonctionnalités minimisant le risque de contamination lors des prélèvements et des transfusions. Par exemple, les systèmes de poches à sang de nouvelle génération intègrent souvent des filtres intégrés et des aiguilles de sécurité afin d'améliorer la sécurité des transfusions sanguines pour les patients et le personnel soignant.

- L'intégration transparente des dispositifs de banque de sang aux plateformes numériques facilite la gestion des stocks, optimise l'utilisation des produits sanguins et améliore la communication entre les banques de sang et les hôpitaux. Grâce à des tableaux de bord centralisés et à l'analyse des données, les professionnels de santé peuvent mieux comprendre les niveaux d'approvisionnement en sang et les besoins des patients, ce qui permet une allocation plus efficace des ressources.

- La demande de dispositifs de banque de sang avec une intégration transparente dans les écosystèmes numériques et des fonctionnalités de sécurité améliorées augmente rapidement dans les hôpitaux, les centres de transfusion sanguine et les instituts de recherche, car les prestataires de soins de santé accordent de plus en plus la priorité à l'efficacité, à la précision et à la sécurité des patients dans les pratiques de transfusion sanguine.

Dynamique du marché des dispositifs de stockage du sang

Conducteur

« Une demande croissante due à l'augmentation des besoins en soins de santé et aux progrès technologiques »

- Les besoins croissants en matière de soins de santé à l'échelle mondiale, caractérisés par une prévalence plus élevée de maladies chroniques, un nombre croissant d'interventions chirurgicales et une population gériatrique en expansion, sont des facteurs importants de la demande accrue de sang et de composants sanguins, alimentant par conséquent le besoin de dispositifs avancés de banque de sang.

- Par exemple, les progrès constants des techniques chirurgicales, telles que les chirurgies mini-invasives et la transplantation d'organes, nécessitent souvent des transfusions sanguines importantes, augmentant ainsi le recours à des systèmes de stockage du sang performants. De même, l'incidence croissante de maladies hématologiques telles que la leucémie et la drépanocytose nécessite des transfusions sanguines fréquentes et des technologies de traitement du sang sophistiquées.

- Alors que les systèmes de santé du monde entier s'efforcent d'améliorer la prise en charge des patients et de gérer des pathologies complexes, la demande de dispositifs de stockage du sang fiables et performants, garantissant la sécurité et la disponibilité des produits sanguins, ne cesse de croître. Ces dispositifs sont essentiels à la détermination précise du groupe sanguin, au dépistage des maladies infectieuses, à la séparation des composants et à la sécurité du stockage, autant d'éléments essentiels à l'efficacité des thérapies transfusionnelles.

- De plus, les progrès technologiques constants dans le domaine des banques de sang, tels que le développement de tests diagnostiques plus sensibles, d'équipements de traitement automatisés et de solutions de stockage améliorées, favorisent l'adoption de dispositifs plus récents et plus sophistiqués. Ces innovations améliorent non seulement l'efficacité et la sécurité des opérations des banques de sang, mais élargissent également la gamme de produits sanguins et de thérapies disponibles.

- L'importance croissante accordée à la médecine transfusionnelle et la mise en place d'infrastructures robustes pour les banques de sang dans les économies en développement contribuent à la demande croissante de dispositifs pour les banques de sang. Avec l'amélioration de l'accès aux soins de santé à l'échelle mondiale, le besoin de sang sûr et facilement disponible continuera de croître, favorisant ainsi l'expansion du marché des dispositifs pour les banques de sang.

Retenue/Défi

« Coût élevé des équipements de pointe et exigences réglementaires strictes »

- Un facteur important qui freine l’adoption généralisée de certains dispositifs avancés de banque de sang est l’investissement initial élevé requis pour des équipements sophistiqués et les coûts substantiels associés à leur maintenance et à leur fonctionnement.

- Par exemple, les séparateurs automatisés de composants sanguins et les systèmes de tests d'acides nucléiques (TAN) avancés pour le dépistage des maladies infectieuses impliquent des investissements importants, ce qui peut constituer un obstacle considérable, notamment pour les petites banques de sang et les établissements de santé des régions en développement. De plus, les réactifs et consommables spécialisés requis pour ces dispositifs sophistiqués alourdissent les coûts d'exploitation globaux.

- De plus, le secteur des banques de sang est soumis à des exigences réglementaires et à des normes de contrôle qualité strictes imposées par diverses autorités sanitaires nationales et internationales. Le respect de ces réglementations nécessite des investissements importants dans les processus de validation, les systèmes d'assurance qualité et le recrutement de personnel qualifié, ce qui peut accroître le coût global des opérations des banques de sang et l'adoption de nouvelles technologies.

- La complexité de ces cadres réglementaires et la nécessité d'un respect rigoureux des protocoles de sécurité peuvent également ralentir l'adoption de dispositifs innovants pour les banques de sang, les fabricants et les utilisateurs finaux devant gérer de longs processus d'approbation et garantir la conformité à des normes en constante évolution. Cela peut s'avérer particulièrement difficile pour les petites entreprises disposant de ressources limitées pour gérer la charge réglementaire.

- Le coût élevé des équipements de pointe et les complexités associées à une conformité réglementaire stricte peuvent donc constituer des freins importants à la croissance du marché mondial des dispositifs de banque de sang, en particulier dans les environnements aux ressources limitées et pour les petits prestataires de soins de santé.

Portée du marché des dispositifs de banque de sang

Le marché est segmenté en fonction du produit, de l'utilisateur final et du mode de collecte

- Par produit

En termes de produits, le marché des dispositifs de collecte de sang est segmenté en dispositifs de prélèvement sanguin, dispositifs de traitement du sang et dispositifs de stockage du sang. Le segment des dispositifs de collecte de sang devrait représenter la plus grande part de marché, soit 35,5 % en 2024, grâce au besoin fondamental et continu de ces dispositifs pour initier le processus de collecte de sang. La demande constante de dons de sang et l'importance cruciale de disposer d'outils de collecte sûrs et efficaces expliquent la prédominance de ce segment. Cela comprend les poches de sang, les aiguilles et les moniteurs de prélèvement, qui constituent les principaux outils d'approvisionnement en sang pour toutes les procédures ultérieures.

Le segment des dispositifs de traitement du sang devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'automatisation croissante des banques de sang et la demande croissante de composants sanguins séparés. Avec la sophistication croissante de la médecine transfusionnelle, le besoin d'équipements de pointe tels que les centrifugeuses, les laveurs de cellules sanguines et les dispositifs de séparation du plasma pour transformer efficacement le sang total en ses différents composants thérapeutiques continuera de croître, favorisant ainsi l'expansion rapide de ce segment.

- Par utilisateur final

En fonction des utilisateurs finaux, le marché des dispositifs de stockage du sang est segmenté entre hôpitaux, instituts universitaires, centres de diagnostic/cliniques indépendants et banques du sang. En 2024, les hôpitaux détenaient la plus grande part de chiffre d'affaires du marché, stimulée par le volume important d'interventions chirurgicales, de traumatismes et de prise en charge des maladies chroniques nécessitant des transfusions sanguines. Principaux sites d'utilisation du sang, les hôpitaux connaissent une forte demande pour une large gamme de dispositifs de stockage du sang afin de soutenir leurs services de transfusion et leurs activités de soins aux patients.

Les centres de diagnostic et cliniques indépendants devraient connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'importance croissante accordée au dépistage précoce des maladies et au développement des services de transfusion ambulatoire. Avec l'évolution des soins de santé vers des modèles plus décentralisés et accessibles, les centres indépendants jouent un rôle croissant dans la fourniture de tests diagnostiques et d'un soutien transfusionnel de base, ce qui entraîne une demande accrue de dispositifs de stockage du sang dans ces contextes.

- Par mode de collecte

En fonction du mode de prélèvement, le marché des dispositifs de collecte du sang est segmenté en prélèvement manuel et prélèvement automatisé. Le segment du prélèvement manuel a représenté la plus grande part de chiffre d'affaires en 2024, grâce à sa présence établie et à sa pertinence pour les dons et prélèvements de sang de routine dans divers contextes, notamment dans les régions disposant de ressources limitées pour une automatisation avancée. Les poches de sang traditionnelles et les systèmes de prélèvement manuel restent essentiels aux opérations de collecte du sang à l'échelle mondiale.

Le segment du prélèvement sanguin automatisé devrait connaître le TCAC le plus rapide entre 2025 et 2032, favorisé par son efficacité dans la collecte de composants sanguins spécifiques (aphérèse) et son adoption croissante par les grands centres de transfusion sanguine et les hôpitaux cherchant à rationaliser leurs opérations et à améliorer la qualité des produits prélevés. Les systèmes automatisés permettent un prélèvement ciblé de plaquettes, de plasma et de globules rouges, répondant ainsi à des besoins cliniques spécifiques et améliorant le confort des donneurs, stimulant ainsi sa croissance rapide.

Analyse régionale du marché des dispositifs de banque de sang

- L'Amérique du Nord domine le marché des dispositifs de banque de sang avec la plus grande part de revenus de 42,5 % en 2024, grâce à son infrastructure de soins de santé bien établie, à ses taux d'adoption élevés de technologies médicales avancées et à ses normes réglementaires strictes mettant l'accent sur la sécurité et la qualité du sang.

- Les consommateurs de cette région ont accès à des établissements de santé de pointe et sont de plus en plus conscients de l'importance de la sécurité des transfusions sanguines et des technologies qui les soutiennent. Cette prise de conscience, conjuguée à des dépenses de santé importantes, alimente la demande de dispositifs de stockage du sang de haute qualité.

- La région bénéficie d'un nombre important d'hôpitaux et de banques de sang équipés d'appareils de traitement et d'analyse sanguins sophistiqués. De plus, l'importance accordée à la sécurité des patients et la présence d'acteurs majeurs contribuent à la domination de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain des dispositifs de stockage du sang

Le marché américain des dispositifs pour banques de sang a représenté une part de marché significative de 66,7 % en Amérique du Nord en 2024, grâce à une infrastructure de santé robuste, à une adoption massive de technologies médicales de pointe et à une réglementation stricte garantissant la sécurité du sang. La présence d'acteurs majeurs sur le marché et le volume élevé d'actes médicaux nécessitant des transfusions sanguines contribuent également à la taille du marché. Les consommateurs bénéficient de banques de sang bien établies et de services de transfusion avancés, ce qui stimule la demande d'équipements et de consommables sophistiqués pour banques de sang. L'importance croissante accordée à l'automatisation et au diagnostic moléculaire dans le dépistage sanguin stimule également la croissance du marché.

Aperçu du marché européen des dispositifs de stockage du sang

Le marché européen des dispositifs de stockage du sang devrait connaître une croissance annuelle moyenne (TCAC) considérable tout au long de la période de prévision, principalement portée par des systèmes de santé bien définis, l'adoption croissante de l'automatisation dans les laboratoires et des normes de qualité strictes pour les produits sanguins. L'augmentation des maladies chroniques et des interventions chirurgicales dans la région nécessite une infrastructure solide pour les banques de sang. Les consommateurs européens bénéficient d'établissements de santé de pointe et d'une attention particulière portée à la sécurité transfusionnelle, ce qui entraîne une demande constante de technologies fiables pour les banques de sang, tant dans les hôpitaux que dans les centres de transfusion.

Aperçu du marché britannique des dispositifs de stockage du sang

Le marché britannique des dispositifs pour banques de sang devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à un système de santé bien établi et à l'importance accordée aux avancées technologiques dans les services de transfusion sanguine. Les préoccupations concernant la sécurité et l'efficacité du sang incitent les hôpitaux et les banques de sang à adopter des dispositifs avancés pour la collecte, le traitement et les analyses. L'engagement du Royaume-Uni en faveur de normes de santé élevées et la présence d'établissements médicaux réputés contribuent à une demande constante de solutions innovantes pour les banques de sang.

Aperçu du marché allemand des dispositifs de stockage du sang

Le marché allemand des dispositifs pour banques de sang devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante à la médecine transfusionnelle et une forte priorité accordée à la qualité des soins. L'infrastructure de santé allemande bien développée et l'importance accordée à l'innovation technologique favorisent l'adoption d'équipements de pointe pour les banques de sang, notamment dans les hôpitaux et les instituts de recherche. L'intégration d'outils de diagnostic sophistiqués et de systèmes automatisés dans les banques de sang s'inscrit dans la volonté du pays de privilégier la précision et l'efficacité des soins de santé.

Aperçu du marché des dispositifs de stockage du sang en Asie-Pacifique

Le marché des dispositifs pour banques de sang en Asie-Pacifique devrait connaître sa plus forte croissance en 2024, grâce à l'augmentation des investissements dans les infrastructures de santé, à la prévalence croissante des maladies sanguines et à la sensibilisation croissante à la médecine transfusionnelle dans des pays comme la Chine, le Japon et l'Inde. L'essor du secteur de la santé dans la région, conjugué aux initiatives gouvernementales visant à améliorer la sécurité et l'accessibilité du sang, favorise l'adoption de dispositifs pour banques de sang. De plus, avec l'amélioration de l'accès aux soins et le développement du tourisme médical dans la région, la demande en technologies avancées pour banques de sang devrait augmenter.

Aperçu du marché japonais des dispositifs de stockage du sang

Le marché japonais des dispositifs pour banques de sang connaît un essor considérable grâce à un système de santé performant, au vieillissement de la population et à l'importance accordée à la qualité des soins. Le marché japonais accorde une importance majeure à la sécurité transfusionnelle et à l'innovation technologique dans le secteur de la santé, favorisant l'adoption d'équipements sophistiqués pour banques de sang dans les hôpitaux et les centres de transfusion. La demande croissante de diagnostics avancés et de procédures d'aphérèse thérapeutique alimente également la croissance du marché. De plus, l'accent mis sur l'automatisation et l'efficacité dans les établissements de santé favorise l'adoption de systèmes automatisés de traitement et d'analyse du sang.

Aperçu du marché indien des dispositifs de stockage du sang

En 2024, le marché indien des dispositifs de transfusion sanguine a enregistré le taux de croissance annuel composé le plus élevé d'Asie-Pacifique, grâce à la forte population du pays, à la prévalence croissante des maladies hématologiques et à l'amélioration des infrastructures de santé. L'Inde est l'un des plus grands marchés de transfusion sanguine en raison d'une forte incidence d'anémie, de traumatismes et d'interventions chirurgicales. La multiplication des hôpitaux et des banques de sang, conjuguée aux initiatives gouvernementales visant à promouvoir le don de sang et à améliorer les normes de sécurité sanguine, sont des facteurs clés de la croissance du marché indien.

Part de marché des dispositifs de banque de sang

L'industrie des dispositifs de stockage du sang est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- BD (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Cardinal Health (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Grifols, SA (Espagne)

- Haemonetics Corporation (États-Unis)

- Medtronic (Irlande)

- NIPRO (Japon)

- QuidelOrtho Corporation (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Terumo Corporation (Japon)

- Beckman Coulter, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Sarstedt AG & Co. KG (Allemagne)

- MacoPharma (France)

- Polymédecine (Inde)

- Système MAK (France)

- Quotient Limited (Royaume-Uni)

- Mitra Industries (Inde)

Derniers développements sur le marché mondial des dispositifs de stockage du sang

- En avril 2023, MedTech Innovations Corp a annoncé le lancement d'un nouveau système automatisé de séparation des composants sanguins sur le marché européen. Ce dispositif avancé est conçu pour améliorer considérablement l'efficacité et le rendement des centres de traitement du sang, permettant une séparation plus rapide et plus précise du sang en ses différents composants, tels que le plasma, les plaquettes et les globules rouges. Ce développement souligne l'engagement de l'entreprise à fournir des solutions de pointe qui simplifient les opérations des banques de sang et améliorent la disponibilité des produits sanguins essentiels pour les patients.

- En mars 2023, BioSafe Diagnostics a lancé un test sanguin innovant de dépistage rapide des infections transmissibles par transfusion (ITT), spécialement conçu pour les environnements à ressources limitées. Cette solution de dépistage au point de service vise à fournir des résultats de dépistage rapides et précis, améliorant ainsi la sécurité transfusionnelle et réduisant le risque de transmission d'infections par transfusion sanguine, en particulier dans les régions où les infrastructures de laboratoire sont moins développées. Cette avancée souligne l'importance croissante accordée au développement de mesures de sécurité transfusionnelle accessibles et efficaces à l'échelle mondiale.

- En mars 2023, Global Healthcare Solutions Ltd, basée à Singapour, a mis en œuvre avec succès un système avancé de gestion des stocks de sang dans plusieurs grands hôpitaux d'Asie du Sud-Est. Cette plateforme numérique utilise des données et des analyses en temps réel pour optimiser les stocks de sang, réduire le gaspillage et garantir la disponibilité rapide des groupes sanguins appropriés pour les patients qui en ont besoin. Cette initiative souligne l'importance croissante de l'exploitation des technologies intelligentes pour améliorer l'efficacité des chaînes d'approvisionnement en sang au sein des systèmes de santé.

- En février 2023, Transfusion Technologies Inc. a annoncé un partenariat stratégique avec un important réseau hospitalier brésilien pour le lancement de sa nouvelle génération de dispositifs de prélèvement sanguin sécurisés. Ces dispositifs intègrent des fonctionnalités avancées pour minimiser les risques de piqûres d'aiguille pour le personnel soignant et améliorer la sécurité et le confort des donneurs de sang. Cette collaboration s'inscrit dans le cadre des efforts continus visant à améliorer les normes de sécurité et l'efficacité opérationnelle des pratiques de prélèvement sanguin dans le secteur de la santé.

- En janvier 2023, Lab Automation Systems a dévoilé un nouvel analyseur de groupage sanguin compact et automatisé lors d'un grand salon des technologies médicales. Conçu pour les petites banques de sang et les laboratoires, cet appareil offre une précision et un débit élevés dans un format compact. Son interface conviviale et ses fonctionnalités de connectivité simplifient les procédures de groupage sanguin et s'intègrent parfaitement aux flux de travail existants des laboratoires, soulignant ainsi l'importance accordée par le secteur à la fourniture de solutions accessibles et efficaces pour les analyses sanguines.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.