Global Blood Plasma Market

Taille du marché en milliards USD

TCAC :

%

USD

34.96 Billion

USD

78.27 Billion

2024

2032

USD

34.96 Billion

USD

78.27 Billion

2024

2032

| 2025 –2032 | |

| USD 34.96 Billion | |

| USD 78.27 Billion | |

| % | |

|

Segmentation du marché mondial du plasma sanguin : type (immunoglobulines hyperimmunes, albumine , facteur VIII, facteur IX, immunoglobulines et autres), mode d’administration (solutions pour perfusion, gels, sprays, adhésifs biomédicaux), indication thérapeutique (immunologie, oncologie, pneumologie, rhumatologie, transplantation, neurologie, hématologie et autres), application (hypogammaglobulinémie, déficits immunitaires, hémophilie, maladie de von Willebrand et autres), utilisateur final (hôpitaux, cliniques et autres) – Tendances du secteur et prévisions jusqu’en 2032

Taille du marché du plasma sanguin

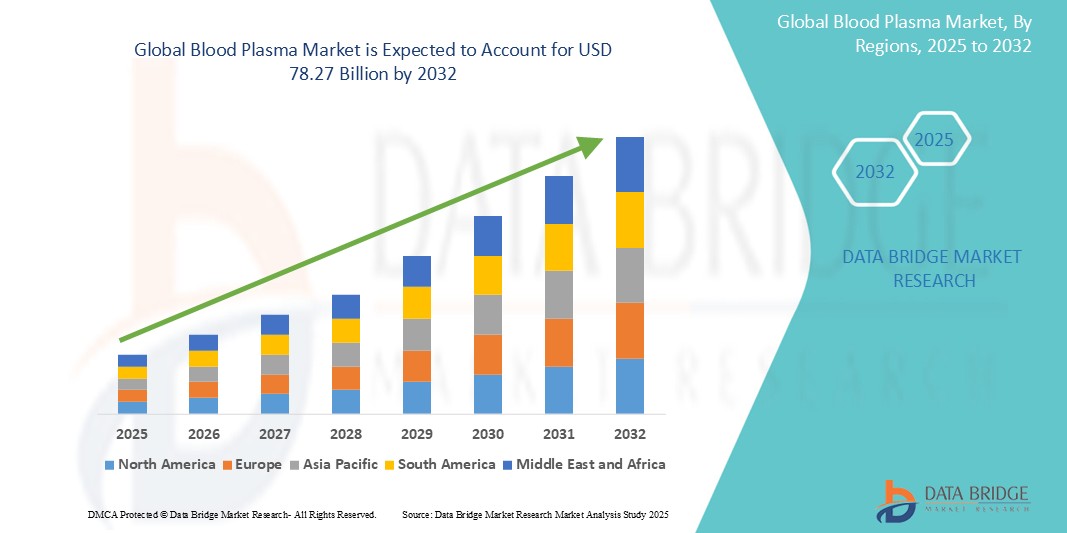

- Le marché mondial du plasma sanguin était évalué à 34,96 milliards de dollars américains en 2024 et devrait atteindre 78,27 milliards de dollars américains d'ici 2032 , avec un TCAC de 10,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de thérapies dérivées du plasma pour les maladies chroniques et rares, ainsi que par les progrès réalisés dans les technologies de collecte et de fractionnement du plasma.

- Les progrès technologiques dans les procédés de collecte, de fractionnement et de purification du plasma améliorent considérablement l'efficacité et la sécurité des thérapies dérivées du plasma. Des innovations telles que l'amélioration du dépistage des donneurs, les systèmes de collecte automatisés et les techniques de fractionnement perfectionnées augmentent la capacité d'approvisionnement en plasma tout en maintenant une qualité de produit élevée, soutenant ainsi la croissance du marché.

- Le développement des infrastructures de santé dans les économies émergentes, conjugué à des politiques gouvernementales et des systèmes de remboursement favorables, améliore les réseaux de collecte de plasma et l'accès aux traitements. Par ailleurs, l'augmentation des investissements des entreprises pharmaceutiques et des organismes de fabrication à façon (CMO) dans les installations de traitement du plasma permet une production à grande échelle pour répondre à la demande mondiale croissante.

Analyse du marché du plasma sanguin

- Le marché mondial du plasma sanguin est largement façonné par l'utilisation croissante des thérapies dérivées du plasma, essentielles au traitement de nombreuses maladies chroniques et rares. Par exemple, des thérapies telles que les immunoglobulines et les facteurs de coagulation sont devenues indispensables dans la prise en charge de maladies comme les déficits immunitaires et les troubles de la coagulation.

- La sensibilisation croissante des professionnels de santé et des patients aux avantages et aux applications des traitements dérivés du plasma influence considérablement la dynamique du marché. Les campagnes d'information et la recherche clinique ont permis de mieux comprendre comment ces thérapies peuvent améliorer la qualité de vie des personnes atteintes de pathologies complexes.

- L’Amérique du Nord domine le marché du plasma sanguin avec une part de 47,05 % en 2024, grâce à une infrastructure de soins de santé bien établie et à une forte adoption des thérapies plasmatiques avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du plasma sanguin au cours de la période de prévision, en raison de la hausse des dépenses de santé, de la sensibilisation croissante aux thérapies plasmatiques et de l'élargissement du nombre de patients dans les économies émergentes.

- Le segment des immunoglobulines domine le marché avec une part de 45,09 % en 2024, grâce à son utilisation répandue dans le traitement des déficits immunitaires et des maladies auto-immunes.

Portée du rapport et segmentation du marché du plasma sanguin

|

Attributs |

Principaux enseignements du marché du plasma sanguin |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du plasma sanguin

« Les progrès des thérapies plasmatiques stimulent la croissance du marché »

- Le marché du plasma sanguin se concentre de plus en plus sur le développement de thérapies innovantes dérivées du plasma pour traiter un plus large éventail de maladies chroniques et rares.

- Les progrès réalisés dans le domaine du fractionnement ont amélioré l'efficacité et la pureté des produits plasmatiques, permettant ainsi des traitements plus efficaces.

- Le nombre croissant de centres de collecte de plasma contribue à une chaîne d'approvisionnement plus stable, garantissant une disponibilité constante de plasma à des fins thérapeutiques.

- Les prestataires de soins de santé accordent une importance accrue aux plans de traitement personnalisés utilisant les thérapies plasmatiques pour améliorer les résultats des patients.

- Les thérapies par immunoglobulines sont adaptées aux besoins spécifiques des patients, ce qui améliore leur efficacité dans la prise en charge des troubles liés au système immunitaire.

- En conclusion, globalement, le marché évolue vers des produits plasmatiques plus spécialisés et plus avancés, répondant aux besoins changeants du secteur de la santé et améliorant la qualité des soins.

Dynamique du marché du plasma sanguin

Conducteur

« Demande croissante d’immunoglobulines et de thérapies dérivées du plasma »

- L'augmentation mondiale des maladies chroniques et rares telles que les déficits immunitaires primitifs, l'hémophilie et les maladies auto-immunes a considérablement accru la demande en immunoglobulines et en thérapies dérivées du plasma.

- Le vieillissement de la population et l'amélioration de l'accès aux services de santé contribuent à l'augmentation des taux de traitement, stimulant ainsi la consommation de plasma sur les marchés développés et émergents.

- Les progrès réalisés dans le fractionnement du plasma permettent désormais d'extraire plusieurs protéines thérapeutiques à partir d'un seul don, améliorant ainsi le rendement global et l'efficacité des chaînes de production.

- Par exemple, les États-Unis et l'Allemagne ont généralisé l'utilisation des thérapies par plasma en ambulatoire, ce qui favorise une meilleure observance du traitement et une prise en charge à long terme des patients, tout en allégeant la pression sur les services d'hospitalisation.

- En conclusion, à mesure que les systèmes de santé mondiaux reconnaissent la valeur essentielle de ces thérapies, les investissements des entreprises biopharmaceutiques dans les infrastructures de collecte et l'innovation technologique continuent d'augmenter, soutenant ainsi l'expansion et la pérennité du marché.

Retenue/Défi

« Processus de fabrication complexe et coûteux »

- La production de thérapies dérivées du plasma est coûteuse et très complexe, nécessitant un contrôle qualité rigoureux, une infrastructure sophistiquée et un personnel qualifié, ce qui augmente le coût global de fabrication.

- Le plasma doit être collecté dans des conditions réglementaires strictes, avec un dépistage systématique des donneurs, suivi d'un traitement en plusieurs étapes comprenant le fractionnement, la purification et l'inactivation des agents pathogènes, ce qui complexifie davantage les opérations.

- Ces procédures exigent des investissements importants dans la logistique de la chaîne du froid et les équipements spécialisés, ce qui crée des obstacles considérables pour les nouveaux entrants et limite l'expansion rentable dans les régions à faible revenu.

- La mise en place d'un seul centre de don de plasma nécessite des millions d'investissements, des protocoles de conformité stricts et du personnel formé, ce qui la rend moins viable dans les systèmes de santé en développement.

- En conclusion, ces contraintes opérationnelles entraînent une accessibilité mondiale limitée et des prix plus élevés pour les patients, ce qui ralentit la croissance du marché et l'adoption de ces thérapies dans les régions aux ressources limitées où elles sont pourtant indispensables.

Étendue du marché du plasma sanguin

Le marché est segmenté en fonction du type, du protocole de communication, du mécanisme de déverrouillage et de l'application.

- Par type

Le marché du plasma sanguin est segmenté, selon son type, en immunoglobulines hyperimmunes, albumine, facteur VIII, facteur IX, immunoglobulines et autres. Le segment des immunoglobulines domine le marché avec une part de 45,09 % en 2024, grâce à ses nombreuses applications dans le traitement des déficits immunitaires et des maladies auto-immunes. Son intérêt clinique avéré, soutenu par une demande croissante dans la prise en charge des maladies chroniques, lui assure une position dominante sur le marché.

Le segment des immunoglobulines hyperimmunes devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son utilisation dans le traitement ciblé de maladies infectieuses spécifiques et à son adoption croissante dans les stratégies de réponse aux épidémies.

- Par mode de livraison

Selon le mode d'administration, le marché du plasma sanguin se divise en solutions pour perfusion, gels, sprays et adhésifs biomédicaux. Le segment des solutions pour perfusion représentait la plus grande part de revenus en 2024, grâce à leur utilisation courante en milieu hospitalier pour l'administration de thérapies dérivées du plasma. Leur efficacité clinique, leur profil de sécurité et la préférence des médecins expliquent leur position dominante.

Le segment des produits d'étanchéité biomédicaux devrait enregistrer la croissance la plus rapide, car ils sont de plus en plus utilisés en chirurgie pour la gestion des plaies et l'hémostase, grâce aux innovations dans les matériaux biocompatibles.

- Par indication thérapeutique

En fonction de l'indication thérapeutique, le marché du plasma sanguin est segmenté en immunologie, oncologie, pneumologie, rhumatologie, transplantation, neurologie, hématologie et autres. Le segment de l'immunologie domine le marché en termes de part de revenus en 2024, grâce à la forte prévalence des maladies auto-immunes et au rôle crucial des thérapies plasmatiques dans leur traitement.

Le segment de la neurologie devrait enregistrer la croissance la plus rapide, car les produits dérivés du plasma sont de plus en plus reconnus pour leur efficacité dans le traitement de maladies neurologiques telles que le syndrome de Guillain-Barré et la polyneuropathie inflammatoire démyélinisante chronique.

- Sur demande

Selon l'application, le marché du plasma sanguin est segmenté en hypogammaglobulinémie, déficits immunitaires, hémophilie, maladie de von Willebrand (VWD) et autres. Le segment des déficits immunitaires domine le marché en 2024, grâce à une meilleure sensibilisation et un diagnostic plus fréquent des déficits immunitaires primaires et secondaires à l'échelle mondiale. Le recours aux immunoglobulines à long terme soutient une croissance soutenue.

Le segment de l'hémophilie est sur le point de connaître la croissance la plus rapide, grâce aux progrès réalisés dans les thérapies de remplacement des facteurs et à la disponibilité accrue des produits plasmatiques recombinants.

- Par l'utilisateur final

Selon l'utilisateur final, le marché du plasma sanguin se segmente en hôpitaux, cliniques et autres. Le segment des hôpitaux représente la plus grande part des revenus en 2024, grâce à leurs infrastructures importantes dédiées aux services de transfusion, de diagnostic et de soins d'urgence. Les hôpitaux demeurent également essentiels à l'accès des patients aux soins et à la gestion des traitements de longue durée.

Le segment des cliniques devrait enregistrer la croissance la plus rapide, soutenu par la décentralisation des soins de santé et la demande croissante de services de thérapie par plasma ambulatoire, notamment pour la gestion des maladies chroniques.

Analyse régionale du marché du plasma sanguin

- L'Amérique du Nord domine le marché du plasma sanguin avec la plus grande part de revenus (47,05 %) en 2024, grâce à une infrastructure de soins de santé bien établie et à une forte adoption des thérapies plasmatiques avancées.

- La région bénéficie de réseaux de collecte de plasma robustes et d'un soutien réglementaire solide, garantissant un approvisionnement constant et l'innovation dans le développement thérapeutique.

- La présence d'acteurs majeurs de l'industrie et d'instituts de recherche spécialisés contribue aux progrès cliniques continus et à la large disponibilité des produits dérivés du plasma.

Aperçu du marché américain du plasma sanguin

Le marché américain du plasma sanguin couvre un large éventail d'applications, notamment en immunologie, en neurologie, en hématologie et en soins intensifs. Il est porté par la demande croissante de thérapies dérivées du plasma pour traiter des maladies rares et chroniques telles que les déficits immunitaires primitifs, l'hémophilie et les maladies auto-immunes. Son potentiel est encore accru par une infrastructure de santé bien établie, un nombre croissant de donneurs et des technologies de collecte et de fractionnement de pointe. Les principaux laboratoires pharmaceutiques et les organismes de fabrication à façon (CMO) investissent dans l'expansion de leurs capacités de traitement du plasma, contribuant ainsi à la croissance du marché.

Aperçu du marché européen du plasma sanguin

Le marché européen du plasma sanguin couvre des applications telles que les traitements des déficits immunitaires, les troubles de la coagulation et les soins intensifs. Son développement est favorisé par des politiques de remboursement avantageuses, des normes réglementaires strictes et la prévalence croissante des maladies chroniques. Les efforts déployés pour accroître la collecte de plasma au sein de l'UE et les collaborations transfrontalières entre pays contribuent à la stabilité de l'approvisionnement. La présence d'acteurs clés et l'augmentation des investissements en recherche et développement renforcent également le rayonnement du marché en Europe occidentale et orientale.

Aperçu du marché britannique du plasma sanguin

Au Royaume-Uni, le marché du plasma sanguin couvre des domaines thérapeutiques tels que l'immunologie, la neurologie et l'hématologie, avec un intérêt particulier pour le traitement des maladies rares et orphelines. Le Service national de santé (NHS) joue un rôle crucial dans la gestion de la distribution des produits dérivés du plasma et garantit l'accès aux traitements essentiels. Le renforcement des campagnes de sensibilisation et le soutien réglementaire au recrutement de donneurs contribuent à l'augmentation de l'approvisionnement national en plasma, améliorant ainsi la disponibilité et l'accessibilité financière des thérapies.

Analyse du marché allemand du plasma sanguin

Le marché allemand du plasma sanguin couvre diverses spécialités médicales, avec une forte demande pour les immunoglobulines, l'albumine et les facteurs de coagulation. Son cadre réglementaire rigoureux et ses normes de santé élevées garantissent la qualité et la sécurité constantes des thérapies dérivées du plasma. Disposant de l'un des plus grands systèmes de santé d'Europe, l'Allemagne, qui inclut des établissements publics et privés, continue d'investir dans des centres de collecte de plasma locaux et dans l'innovation biopharmaceutique.

Aperçu du marché du plasma sanguin en Asie-Pacifique

Le marché du plasma sanguin en Asie-Pacifique offre un large éventail d'applications thérapeutiques, notamment en immunologie, en maladies infectieuses et en soins d'urgence. La hausse des dépenses de santé, la sensibilisation croissante aux thérapies plasmatiques et l'augmentation du nombre de patients dans les économies émergentes en sont les principaux moteurs. Des pays comme la Chine, l'Inde et le Japon investissent dans les infrastructures nationales de collecte de plasma et la production locale, tandis que des collaborations régionales visent à répondre à la demande croissante de produits dérivés du plasma.

Aperçu du marché japonais du plasma sanguin

Le marché japonais du plasma sanguin se caractérise par son intérêt pour le fractionnement plasmatique de haute précision et le traitement des maladies chroniques et rares, notamment les déficits immunitaires et les troubles neurologiques. Son développement est favorisé par un soutien gouvernemental important à la recherche et au développement, des contrôles de qualité rigoureux et un système de santé performant. Par ailleurs, le vieillissement de la population japonaise et l'augmentation de la prévalence des maladies chroniques engendrent un besoin croissant de thérapies dérivées du plasma.

Aperçu du marché chinois du plasma sanguin

Le marché chinois du plasma sanguin englobe des applications dans l'immunothérapie par immunoglobulines, la supplémentation en albumine et le traitement de l'hémophilie et d'autres troubles de la coagulation. Son développement est favorisé par une infrastructure de santé en pleine expansion, une population de patients importante et le soutien gouvernemental à l'expansion des réseaux nationaux de collecte de plasma. À mesure que les fabricants locaux augmentent leurs capacités de production et que le cadre réglementaire évolue, la disponibilité et le champ d'application des thérapies plasmatiques continuent de croître rapidement.

Part de marché du plasma sanguin

L'industrie du plasma sanguin est principalement dominée par des entreprises bien établies, notamment :

- Allergan (Irlande)

- AbbVie Inc. (États-Unis)

- GALDERMA (Suisse)

- Evolus, Inc. (États-Unis)

- Revance (États-Unis)

- HUGEL, Inc. (Corée du Sud)

- Ipsen Pharma (France)

- USWM, LLC. (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Pfizer Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Merz Pharma (Allemagne)

- Medytox (Corée du Sud)

- Smith+Nephew (États-Unis)

- Sanofi (France)

- Novartis AG (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- LGM Pharma. (États-Unis)

- Lannett (États-Unis)

- NorthStar Rx LLC (États-Unis)

Dernières évolutions du marché mondial du plasma sanguin

- En janvier 2024, CSL Behring, une division de la célèbre société de biotechnologie CSL, a mis à la disposition du public une seringue préremplie de 10 g d'Hizentra® (immunoglobuline sous-cutanée [humaine] à 20 % en solution). Ces seringues préremplies d'Hizentra® améliorent le confort des patients atteints de polyneuropathie inflammatoire démyélinisante chronique (PIDC) et de déficit immunitaire primitif (DIP) en éliminant la nécessité de prélever le médicament à partir de flacons.

- En octobre 2023, KTC Edibles, le principal fournisseur d'huiles alimentaires au Royaume-Uni, a lancé Planet Palm, une nouvelle gamme de produits à base d'huile de palme certifiés durables, traçables et produits de manière durable. Ces produits sont spécialement conçus pour les producteurs alimentaires du Royaume-Uni.

- En septembre 2023, Grifols a annoncé l'expansion de son réseau de collecte de plasma en Amérique du Nord, dans le but d'améliorer l'accès à un plasma de haute qualité pour l'immunothérapie et d'autres traitements.

- En août 2023, CSL Behring a lancé un nouveau produit d'immunoglobuline de haute pureté, améliorant ainsi les options de traitement pour les patients atteints de déficits immunitaires et de maladies auto-immunes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU PLASMA SANGUIN

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DU PLASMA SANGUIN

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU PLASMA SANGUIN : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATION

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET RÉSISTANCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

7.6 AUTRES

8. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 CESSIONS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIER ET ÉTAPES CLÉS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 ÉPIDÉMIOLOGIE

11.1 INCIDENCE DE TOUS LES CAS PAR SEXE

11.2 TAUX DE TRAITEMENT

11.3 TAUX DE MORTALITÉ

11.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT MÉDICAMENTEUX ET DE CHANGEMENT DE THÉRAPIE

11.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

12 CONFORMITÉ RÉGLEMENTAIRE

12.1 AUTORITÉS DE RÉGLEMENTATION

12.2 CLASSIFICATIONS RÉGLEMENTAIRES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SOUMISSIONS RÉGLEMENTAIRES

12.4 HARMONISATION INTERNATIONALE

12.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

12.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

13 ANALYSE DU PIPELINE

13.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

13.2 PROGRAMME DE THÉRAPIE MÉDICAMENTE

13.3 CANDIDATS À LA PHASE III

13.4 CANDIDATS DE LA PHASE II

13.5 CANDIDATS DE LA PHASE I

13.6 AUTRES (PRÉCLINIQUES ET DE RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR LE PLASMA SANGUIN

Nom de l'entreprise Nom du produit

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 2 DISTRIBUTION DES PRODUITS ET DES PROJETS PAR PHASE POUR LE MARCHÉ DU PLASMA SANGUIN

Phase Nombre de projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Demande de brevet américaine déposée/approuvée mais pas encore commercialisée XX

Total XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PHASE POUR LE MARCHÉ DU PLASMA SANGUIN

Domaine thérapeutique : Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE POUR LE MARCHÉ DU PLASMA SANGUIN

Projet de recherche préclinique/technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

FIGURE 1 PRINCIPALES ENTITÉS BASÉES SUR L'APERÇU DE LA R&D POUR LE MARCHÉ DU PLASMA SANGUIN

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

14 CADRE DE REMBOURSEMENT

15 ANALYSE DE LA CARTE DES OPPORTUNITÉS

16 ANALYSE DE LA CHAÎNE DE VALEUR

17 ÉCONOMIE DES SOINS DE SANTÉ

17.1 DÉPENSES DE SANTÉ

17.2 DÉPENSES D'INVESTISSEMENT

17.3 TENDANCES EN MATIÈRE DE CAPEX

17.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

17.5 SOURCES DE FINANCEMENT

17.6 NORMES INDUSTRIELLES

17,7 % du PIB total

17.8 STRUCTURE DU SYSTÈME DE SANTÉ

17.9 POLITIQUES GOUVERNEMENTALES

18 MARCHÉ MONDIAL DU PLASMA SANGUIN, PAR PRODUIT

18.1 APERÇU

18.2 IMMUNOGLOBULINES

18.2.1 PAR TYPE

18.2.1.1. IMMUNOGLOBULINES INTRAVEINEUSES

18.2.1.2. IMMUNOGLOBULINES SOUS-CUTANÉES

18.2.1.3. AUTRES IMMUNOGLOBULINES

18.2.2 SUR DEMANDE

18.2.2.1. NEUROLOGIE

18.2.2.1.1. MYASTHÉNIE GRAVE

18.2.2.1.2. SYNDROME DE GUILLAIN-BARRÉ

18.2.2.1.3. POLYNEUROPATHIE INFLAMMATOIRE DÉMYÉLINISANTE CHRONIQUE

18.2.2.1.4. AUTRES

18.2.2.2. IMMUNOLOGIE

18.2.2.3. LUPUS

18.2.2.4. ARTHRITE RHUMATOÏDE

18.2.2.5. SCLÉRODERNIE

18.2.2.6. SYNDROME DE SJÖGREN

18.2.2.7. HÉMATOLOGIE

18.2.2.8. SOINS INTENSIFS

18.2.2.9. PULMONOLOGIE

18.2.2.10. HÉMATO-ONCOLOGIE

18.2.2.11. RHUMATOLOGIE

18.2.2.12. AUTRES APPLICATIONS

18.3 CONCENTRÉS DE FACTEURS DE COAGULATION

18.3.1 Type BT

18.3.1.1. FACTEUR VIII

18.3.1.2. FACTEUR IX

18.3.1.3. FACTEUR DE VON WILLEBRAND

18.3.1.4. CONCENTRÉ DE COMPLEXE DE PROTHROMBINE

18.3.1.5. CONCENTRÉS DE FIBRINOGÈNE

18.3.1.6. FACTEUR XIII

18.3.2 SUR DEMANDE

18.3.2.1. NEUROLOGIE

18.3.2.1.1. MYASTHÉNIE GRAVE

18.3.2.1.2. SYNDROME DE GUILLAIN-BARRÉ

18.3.2.1.3. POLYNEUROPATHIE INFLAMMATOIRE DÉMYÉLINISANTE CHRONIQUE

18.3.2.1.4. AUTRES

18.3.2.2. IMMUNOLOGIE

18.3.2.3. LUPUS

18.3.2.4. ARTHRITE RHUMATOÏDE

18.3.2.5. SCLÉRODERNIE

18.3.2.6. SYNDROME DE SJÖGREN

18.3.2.7. HÉMATOLOGIE

18.3.2.8. SOINS INTENSIFS

18.3.2.9. PULMONOLOGIE

18.3.2.10. HÉMATO-ONCOLOGIE

18.3.2.11. RHUMATOLOGIE

18.3.2.12. AUTRES APPLICATIONS

18,4 ALBUMINE

18.4.1 PAR TYPE

18.4.1.1. ALBUMINE SÉRIQUE HUMAINE

18.4.1.2. ALBUMIN RECOMBINANT

18.4.1.3. IV ALBUMINE

18.4.2 SUR DEMANDE

18.4.2.1. NEUROLOGIE

18.4.2.1.1. MYASTHÉNIE GRAVE

18.4.2.1.2. SYNDROME DE GUILLAIN-BARRÉ

18.4.2.1.3. POLYNEUROPATHIE INFLAMMATOIRE DÉMYÉLINISANTE CHRONIQUE

18.4.2.1.4. AUTRES

18.4.2.2. IMMUNOLOGIE

18.4.2.3. LUPUS

18.4.2.4. ARTHRITE RHUMATOÏDE

18.4.2.5. SCLÉRODERNIE

18.4.2.6. SYNDROME DE SJÖGREN

18.4.2.7. HÉMATOLOGIE

18.4.2.8. SOINS INTENSIFS

18.4.2.9. PULMONOLOGIE

18.4.2.10. HÉMATO-ONCOLOGIE

18.4.2.11. RHUMATOLOGIE

18.4.2.12. AUTRES APPLICATIONS

18,5 HYPERIMMUNE GLOBINES

18.5.1 PAR TYPE

18.5.1.1. IMMUNOGLOBULINE CONTRE L'HÉPATITE B (HBIG)

18.5.1.2. IMMUNOGLOBULINE ANTICYTOMÉGALOVIRUS

18.5.1.3. IMMUNOGLOBULINE CONTRE LA VARICELLE ET LE ZON

18.5.1.4. IMMUNOGLOBULINE RHO(D)

18.5.2 SUR DEMANDE

18.5.2.1. NEUROLOGIE

18.5.2.1.1. MYASTHÉNIE GRAVE

18.5.2.1.2. SYNDROME DE GUILLAIN-BARRÉ

18.5.2.1.3. POLYNEUROPATHIE INFLAMMATOIRE DÉMYÉLINISANTE CHRONIQUE

18.5.2.1.4. AUTRES

18.5.2.2. IMMUNOLOGIE

18.5.2.3. LUPUS

18.5.2.4. ARTHRITE RHUMATOÏDE

18.5.2.5. SCLÉRODERNIE

18.5.2.6. SYNDROME DE SJÖGREN

18.5.2.7. HÉMATOLOGIE

18.5.2.8. SOINS INTENSIFS

18.5.2.9. PULMONOLOGIE

18.5.2.10. HÉMATO-ONCOLOGIE

18.5.2.11. RHUMATOLOGIE

18.5.2.12. AUTRES APPLICATIONS

18.6 INHIBITEURS DE PROTÉASE

18.6.1 PAR TYPE

18.6.1.1. ALPHA-1 ANTITRYPSIN (AAT)

18.6.1.2. INHIBITEUR DE L'ESTÉRASE C1 (C1-INH)

18.6.1.3. ANTITHROMBINE III

18.6.2 SUR DEMANDE

18.6.2.1. NEUROLOGIE

18.6.2.1.1. MYASTHÉNIE GRAVE

18.6.2.1.2. SYNDROME DE GUILLAIN-BARRÉ

18.6.2.1.3. POLYNEUROPATHIE INFLAMMATOIRE DÉMYÉLINISANTE CHRONIQUE

18.6.2.1.4. AUTRES

18.6.2.2. IMMUNOLOGIE

18.6.2.3. LUPUS

18.6.2.4. ARTHRITE RHUMATOÏDE

18.6.2.5. SCLÉRODERNIE

18.6.2.6. SYNDROME DE SJÖGREN

18.6.2.7. HÉMATOLOGIE

18.6.2.8. SOINS INTENSIFS

18.6.2.9. PULMONOLOGIE

18.6.2.10. HÉMATO-ONCOLOGIE

18.6.2.11. RHUMATOLOGIE

18.6.2.12. AUTRES APPLICATIONS

18.7 AUTRES PRODUITS

19 MARCHÉ MONDIAL DU PLASMA SANGUIN, PAR DEMANDE

19.1 APERÇU

19.2 NEUROLOGIE

19.2.1 MYASTHÉNIE GRAVE

19.2.2 SYNDROME DE GUILLAIN-BARRÉ

19.2.3 POLYNEUROPATHIE INFLAMMATOIRE DÉMYÉLINISANTE CHRONIQUE

19.2.4 AUTRES

19.3 IMMUNOLOGIE

19.4 LUPUS

19.5 ARTHRITE RHUMATOÏDE

19.6 SCLÉRODERNIE

19.7 SYNDROME DE SJÖGREN

19.8 HÉMATOLOGIE

19.9 SOINS INTENSIFS

19.1 PULMONOLOGIE

19.11 HÉMATO-ONCOLOGIE

19.12 RHUMATOLOGIE

19.13 AUTRES APPLICATIONS

20 MARCHÉS MONDIAUX DU PLASMA SANGUIN, PAR TECHNOLOGIE DE TRAITEMENT

20.1 APERÇU

20.2 CHROMATOGRAPHIE PAR ÉCHANGE D'IONS

20.3 CHROMATOGRAPHIE D'AFIINITÉ

20.4 CRYOPRÉCIPITATION

20,5 ULTRAFILTRATION

20.6 MICROFILTRATION

21 MARCHÉ MONDIAL DU PLASMA SANGUIN, PAR MODE

21.1 FRACTIONNEMENT PLASMATIQUE MODERNE

21.2 FRACTIONNEMENT PLASMATIQUE TRADITIONNEL

22 MARCHÉ MONDIAL DU PLASMA SANGUIN, PAR GROUPE D'ÂGE

22.1 APERÇU

22.2 PÉDIATRIE

22,3 ADULTE

22.4 GÉRIATRIE

23 MARCHÉ MONDIAL DU PLASMA SANGUIN, PAR UTILISATEUR FINAL

23.1 APERÇU

23.2 HÔPITAUX ET CLINIQUES

23.3 LABORATOIRES DE RECHERCHE CLINIQUE

23.4 INSTITUTS ACADÉMIQUES

23,5 AUTRES

24 MARCHÉ MONDIAL DU PLASMA SANGUIN, PAR CANAL DE DISTRIBUTION

24.1 APERÇU

24.2 APPELS D'OFFRES DIRECTS

24.3 DISTRIBUTION PAR DES TIERS

24,4 AUTRES

25 MARCHÉ MONDIAL DU PLASMA SANGUIN, PAYSAGE DES ENTREPRISES

25.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

25.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

25.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

25.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

25.5 FUSIONS ET ACQUISITIONS

25.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

25.7 EXTENSIONS

25.8 MODIFICATIONS RÉGLEMENTAIRES

25.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

26 MARCHÉ MONDIAL DU PLASMA SANGUIN, ANALYSE SWOT ET DBMR

27 MARCHÉ MONDIAL DU PLASMA SANGUIN, PROFIL DE L'ENTREPRISE

27.1 BIOTEST AG

27.1.1 PRÉSENTATION DE L'ENTREPRISE

27.1.2 ANALYSE DES REVENUS

27.1.3 PRÉSENCE GÉOGRAPHIQUE

27.1.4 PORTEFEUILLE DE PRODUITS

27.1.5 ÉVOLUTIONS RÉCENTES

27.2 CSL

27.2.1 PRÉSENTATION DE L'ENTREPRISE

27.2.2 ANALYSE DES REVENUS

27.2.3 PRÉSENCE GÉOGRAPHIQUE

27.2.4 PORTEFEUILLE DE PRODUITS

27.2.5 ÉVOLUTIONS RÉCENTES

27.3 GC BIOPHARMA CORP

27.3.1 PRÉSENTATION DE L'ENTREPRISE

27.3.2 ANALYSE DES REVENUS

27.3.3 PRÉSENCE GÉOGRAPHIQUE

27.3.4 PORTEFEUILLE DE PRODUITS

27.3.5 ÉVOLUTIONS RÉCENTES

27.4 GRIFOILS

27.4.1 PRÉSENTATION DE L'ENTREPRISE

27.4.2 ANALYSE DES REVENUS

27.4.3 PRÉSENCE GÉOGRAPHIQUE

27.4.4 PORTEFEUILLE DE PRODUITS

27.4.5 ÉVOLUTIONS RÉCENTES

27.5 INTAS PHARMACEUTICALS LTD.

27.5.1 PRÉSENTATION DE L'ENTREPRISE

27.5.2 ANALYSE DES REVENUS

27.5.3 PRÉSENCE GÉOGRAPHIQUE

27.5.4 PORTEFEUILLE DE PRODUITS

27.5.5 DÉVELOPPEMENTS RÉCENTS

27.6 KEDRION SPA

27.6.1 PRÉSENTATION DE L'ENTREPRISE

27.6.2 ANALYSE DES REVENUS

27.6.3 PRÉSENCE GÉOGRAPHIQUE

27.6.4 PORTEFEUILLE DE PRODUITS

27.6.5 ÉVOLUTIONS RÉCENTES

27,7 LFB

27.7.1 PRÉSENTATION DE L'ENTREPRISE

27.7.2 ANALYSE DES REVENUS

27.7.3 PRÉSENCE GÉOGRAPHIQUE

27.7.4 PORTEFEUILLE DE PRODUITS

27.7.5 ÉVOLUTIONS RÉCENTES

27.8 OCTAPHARMA AG

27.8.1 PRÉSENTATION DE L'ENTREPRISE

27.8.2 ANALYSE DES REVENUS

27.8.3 PRÉSENCE GÉOGRAPHIQUE

27.8.4 PORTEFEUILLE DE PRODUITS

27.8.5 ÉVOLUTIONS RÉCENTES

27.9 SANQUIN

27.9.1 PRÉSENTATION DE L'ENTREPRISE

27.9.2 ANALYSE DES REVENUS

27.9.3 PRÉSENCE GÉOGRAPHIQUE

27.9.4 PORTEFEUILLE DE PRODUITS

27.9.5 DÉVELOPPEMENTS RÉCENTS

27.1 TAKEDA PHARMACEUTIQUES

27.10.1 PRÉSENTATION DE L'ENTREPRISE

27.10.2 ANALYSE DES REVENUS

27.10.3 PRÉSENCE GÉOGRAPHIQUE

27.10.4 PORTEFEUILLE DE PRODUITS

27.10.5 DÉVELOPPEMENTS RÉCENTS

27.11 ABBVIE, INC.

27.11.1 PRÉSENTATION DE L'ENTREPRISE

27.11.2 ANALYSE DES REVENUS

27.11.3 PRÉSENCE GÉOGRAPHIQUE

27.11.4 PORTEFEUILLE DE PRODUITS

27.11.5 DÉVELOPPEMENTS RÉCENTS

27.12 IPSEN PHARMA

27.12.1 PRÉSENTATION DE L'ENTREPRISE

27.12.2 ANALYSE DES REVENUS

27.12.3 PRÉSENCE GÉOGRAPHIQUE

27.12.4 PORTEFEUILLE DE PRODUITS

27.12.5 DÉVELOPPEMENTS RÉCENTS

27.13 SUN PHARMACEUTICALS INDUSTRIES, LTD.

27.13.1 PRÉSENTATION DE L'ENTREPRISE

27.13.2 ANALYSE DES REVENUS

27.13.3 PRÉSENCE GÉOGRAPHIQUE

27.13.4 PORTEFEUILLE DE PRODUITS

27.13.5 DÉVELOPPEMENTS RÉCENTS

27.14 PFIZER, INC.

27.14.1 PRÉSENTATION DE L'ENTREPRISE

27.14.2 ANALYSE DES REVENUS

27.14.3 PRÉSENCE GÉOGRAPHIQUE

27.14.4 PORTEFEUILLE DE PRODUITS

27.14.5 DÉVELOPPEMENTS RÉCENTS

27.15 EUROPLASMA

27.15.1 PRÉSENTATION DE L'ENTREPRISE

27.15.2 ANALYSE DES REVENUS

27.15.3 PRÉSENCE GÉOGRAPHIQUE

27.15.4 PORTEFEUILLE DE PRODUITS

27.15.5 DÉVELOPPEMENTS RÉCENTS

27.16 CENTRES BIO IMMUNOTEK

27.16.1 PRÉSENTATION DE L'ENTREPRISE

27.16.2 ANALYSE DES REVENUS

27.16.3 PRÉSENCE GÉOGRAPHIQUE

27.16.4 PORTEFEUILLE DE PRODUITS

27.16.5 DÉVELOPPEMENTS RÉCENTS

27.17 KAMADA PHARMACEUTIQUES

27.17.1 PRÉSENTATION DE L'ENTREPRISE

27.17.2 ANALYSE DES REVENUS

27.17.3 PRÉSENCE GÉOGRAPHIQUE

27.17.4 PORTEFEUILLE DE PRODUITS

27.17.5 DÉVELOPPEMENTS RÉCENTS

27.18 RESSOURCES PLASMATIQUES PROMÉTIQUES

27.18.1 PRÉSENTATION DE L'ENTREPRISE

27.18.2 ANALYSE DES REVENUS

27.18.3 PRÉSENCE GÉOGRAPHIQUE

27.18.4 PORTEFEUILLE DE PRODUITS

27.18.5 DÉVELOPPEMENTS RÉCENTS

27.19 INDUCTION PLASMA (INDE) PVT LTD.

27.19.1 PRÉSENTATION DE L'ENTREPRISE

27.19.2 ANALYSE DES REVENUS

27.19.3 PRÉSENCE GÉOGRAPHIQUE

27.19.4 PORTEFEUILLE DE PRODUITS

27.19.5 DÉVELOPPEMENTS RÉCENTS

27.2 SOCIÉTÉ HAEMONETICS

27.20.1 PRÉSENTATION DE L'ENTREPRISE

27.20.2 ANALYSE DES REVENUS

27.20.3 PRÉSENCE GÉOGRAPHIQUE

27.20.4 PORTEFEUILLE DE PRODUITS

27.20.5 DÉVELOPPEMENTS RÉCENTS

27.21 PRODUITS BIOLOGIQUES CHINOIS

27.21.1 PRÉSENTATION DE L'ENTREPRISE

27.21.2 ANALYSE DES REVENUS

27.21.3 PRÉSENCE GÉOGRAPHIQUE

27.21.4 PORTEFEUILLE DE PRODUITS

27,22 KM BIOLOGIQUES

27.22.1 PRÉSENTATION DE L'ENTREPRISE

27.22.2 ANALYSE DES REVENUS

27.22.3 PRÉSENCE GÉOGRAPHIQUE

27.22.4 PORTEFEUILLE DE PRODUITS

27.23 SHANXI KANGBAO BIOLOGICAL PRODUCTS CO., LTD

27.23.1 PRÉSENTATION DE L'ENTREPRISE

27.23.2 ANALYSE DES REVENUS

27.23.3 PRÉSENCE GÉOGRAPHIQUE

27.23.4 PORTEFEUILLE DE PRODUITS

27.24 SICHUAN YUANDA SHUYANG PHARMACEUTICAL CO., LTD

27.24.1 PRÉSENTATION DE L'ENTREPRISE

27.24.2 ANALYSE DES REVENUS

27.24.3 PRÉSENCE GÉOGRAPHIQUE

27.24.4 PORTEFEUILLE DE PRODUITS

27.25 ADMA BIOLOGICS, INC.

27.25.1 PRÉSENTATION DE L'ENTREPRISE

27.25.2 ANALYSE DES REVENUS

27.25.3 PRÉSENCE GÉOGRAPHIQUE

27.25.4 PORTEFEUILLE DE PRODUITS

27.25.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

28 RAPPORTS CONNEXES

29 CONCLUSION

QUESTIONNAIRE 30

31 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.