Global Blood Preparation Market

Taille du marché en milliards USD

TCAC :

%

USD

52.96 Billion

USD

75.60 Billion

2025

2033

USD

52.96 Billion

USD

75.60 Billion

2025

2033

| 2026 –2033 | |

| USD 52.96 Billion | |

| USD 75.60 Billion | |

| % | |

|

Marché mondial des préparations sanguines : segmentation par produit (sang total, composants sanguins et dérivés sanguins), type d’antithrombotiques et d’anticoagulants (inhibiteurs de l’agrégation plaquettaire, fibrinolytiques et anticoagulants), application (thrombocytose, embolie pulmonaire, insuffisance rénale, complications vasculaires de l’angine de poitrine et autres) – Tendances du secteur et prévisions jusqu’en 2033

Taille du marché des préparations sanguines

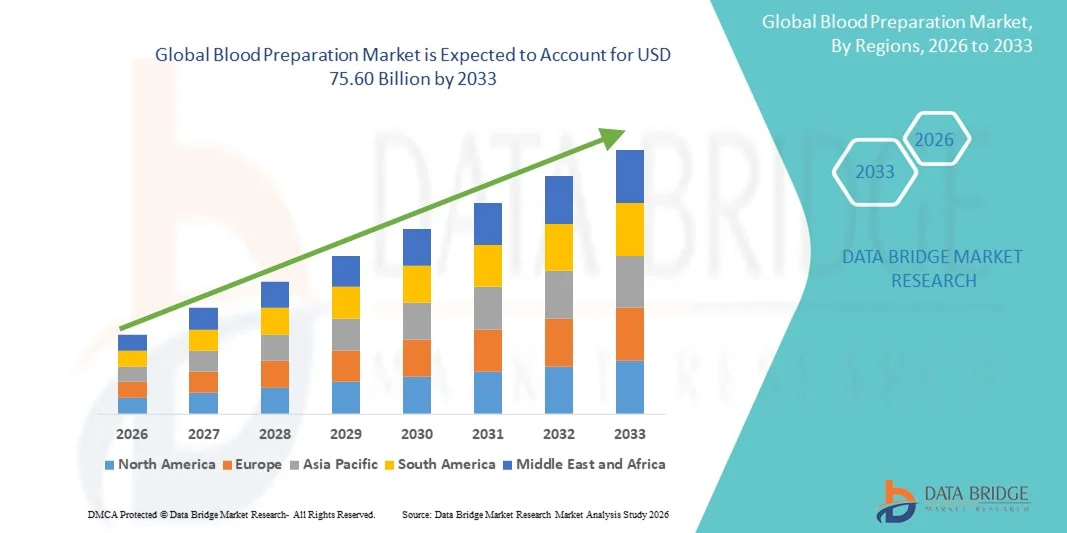

- Le marché mondial de la préparation sanguine était évalué à 52,96 milliards de dollars américains en 2025 et devrait atteindre 75,60 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,55 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de composants sanguins et de dérivés de pointe dans les hôpitaux, les centres de diagnostic et les instituts de recherche, elle-même soutenue par la prévalence croissante des maladies chroniques, des traumatismes et des interventions chirurgicales à travers le monde. Les progrès technologiques constants dans les systèmes de traitement du sang, les techniques de séparation et les solutions de stockage améliorent l'efficacité, la précision et la sécurité du prélèvement et de la préparation du sang, contribuant ainsi de manière significative à l'expansion du marché.

- Par ailleurs, l'importance croissante accordée aux composants sanguins de haute qualité, à l'amélioration de la sécurité transfusionnelle et à la standardisation des protocoles de traitement favorise l'adoption de solutions modernes de préparation du sang. Le besoin croissant en plaquettes, plasma, cryoprécipité et globules rouges pour les applications thérapeutiques, ainsi que l'intérêt grandissant pour la réduction des agents pathogènes, la leucoréduction et les techniques de séparation automatisées, accélèrent l'adoption des systèmes de préparation du sang, contribuant ainsi de manière significative à la croissance globale du secteur.

Analyse du marché des produits de préparation sanguine

- Les technologies de préparation du sang, qui comprennent les systèmes de séparation, de traitement et de conservation des composants sanguins, sont devenues essentielles dans les hôpitaux, les banques de sang, les laboratoires de diagnostic et les instituts de recherche, en raison de leur rôle crucial dans la garantie de pratiques transfusionnelles sûres, efficaces et de haute qualité. Ces solutions permettent de préparer les globules rouges, le plasma, les plaquettes et autres dérivés avec une plus grande précision, un risque de contamination réduit et une meilleure stabilité au stockage.

- La demande croissante de solutions de préparation sanguine est principalement alimentée par la prévalence grandissante des maladies chroniques, l'augmentation du nombre d'interventions chirurgicales, des traumatismes, des traitements anticancéreux et le recours accru aux composants sanguins dans les services d'urgence et de soins intensifs. Les progrès réalisés dans les systèmes automatisés de traitement du sang, les technologies de réduction des agents pathogènes et les dispositifs de séparation à haut débit accélèrent encore leur adoption sur les marchés de la santé, tant développés qu'émergents.

- L'Amérique du Nord a dominé le marché de la préparation sanguine en 2025, avec une part de revenus de 38,9 %. Cette domination s'explique par des infrastructures de santé performantes, des taux de transfusion élevés, une forte présence des principaux fabricants de systèmes de traitement sanguin et l'adoption généralisée des technologies automatisées et standardisées de préparation sanguine. Les États-Unis continuent de stimuler la croissance régionale grâce à l'augmentation des capacités hospitalières, la demande croissante de plasma et de plaquettes et les investissements continus dans des systèmes de traitement sécurisés au sein des banques de sang et des laboratoires d'analyses médicales.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la préparation sanguine, avec un TCAC projeté de 13,4 % au cours de la période de prévision. Cette croissance est soutenue par l'augmentation des dépenses de santé, le développement rapide des banques de sang, la multiplication des initiatives gouvernementales en faveur de pratiques transfusionnelles sûres et l'adoption croissante d'équipements modernes de traitement du sang dans des pays comme la Chine, l'Inde et le Japon. L'augmentation des maladies chroniques et des interventions chirurgicales dans la région contribue également à la dynamique du marché.

- Le segment des composants sanguins a représenté la plus grande part de revenus du marché en 2025, soit 47,3 %, grâce à la demande croissante de composants tels que le plasma, les plaquettes et les globules rouges dans les hôpitaux et les banques de sang.

Portée du rapport et segmentation du marché de la préparation sanguine

|

Attributs |

Préparation du sang : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Grifols SA (Espagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la préparation sanguine

Adoption croissante des technologies avancées de séparation des composants et d'automatisation

- L'adoption croissante de systèmes automatisés de traitement du sang, de technologies avancées de séparation des composants et de plateformes d'amélioration du contrôle qualité constitue une tendance majeure et en pleine accélération sur le marché mondial de la préparation du sang. Ces innovations transforment la gestion des dons, du traitement, du stockage et de la distribution dans les banques de sang et les centres de transfusion, permettant une efficacité accrue, une réduction des erreurs humaines et une sécurité renforcée.

- Par exemple, plusieurs fabricants internationaux ont introduit des systèmes automatisés de centrifugation et d'aphérèse de nouvelle génération qui rationalisent la séparation du plasma, des plaquettes et des globules rouges tout en améliorant la constance des rendements. De même, les technologies entièrement automatisées de scellage des poches, de leucoréduction et d'inactivation des agents pathogènes deviennent rapidement la norme dans les centres de transfusion sanguine modernes, favorisant la précision opérationnelle et la standardisation de l'ensemble de la chaîne d'approvisionnement.

- L'intégration de logiciels de contrôle qualité basés sur l'IA et de systèmes de suivi intelligents dans les dispositifs de traitement du sang permet une surveillance en temps réel de la température, de la stérilité, du volume sanguin et des indicateurs de contamination. Certains systèmes avancés sont capables de prédire les schémas de dégradation des composants ou d'identifier les anomalies de manipulation des poches de sang, améliorant ainsi considérablement la sécurité des transfusions.

- De plus, le développement des technologies de réduction des agents pathogènes (TRAP) pour le plasma et les plaquettes, soutenu par des approbations réglementaires internationales, a renforcé la tendance à une préparation des composants sanguins plus sûre et plus fiable. Ces technologies contribuent à minimiser le risque d'infections transmissibles par transfusion (ITT), une préoccupation majeure à l'échelle mondiale.

- L'évolution vers des flux de travail de préparation du sang standardisés, automatisés et traçables remodèle les opérations des banques de sang à l'échelle mondiale, favorisant une adoption accrue des équipements de traitement en système clos, des dispositifs de séparation automatisés et des solutions de manipulation cellulaire de haute précision.

- Face à la demande croissante de composants sanguins sûrs dans les contextes chirurgicaux, traumatologiques, oncologiques et de prise en charge des maladies chroniques, l'adoption de technologies avancées de préparation du sang s'accélère sur les marchés développés et émergents.

Dynamique du marché des préparations sanguines

Conducteur

Besoin croissant de produits sanguins sûrs en raison de la hausse de la prévalence des maladies et des interventions chirurgicales

- L'augmentation constante du nombre d'interventions chirurgicales, de cas de traumatismes, de traitements contre le cancer et d'hospitalisations liées à des maladies chroniques a accru la demande mondiale de sang et de composants sanguins, alimentant ainsi l'expansion du marché de la préparation du sang.

- Par exemple, en avril 2025, plusieurs centres régionaux de transfusion sanguine ont annoncé le développement de technologies d'inactivation des agents pathogènes et de leucoréduction, soulignant ainsi les efforts mondiaux visant à réduire les risques d'infections transmises par transfusion. Ces stratégies mises en œuvre par des organisations clés devraient stimuler significativement la croissance du secteur de la préparation du sang au cours de la période de prévision.

- Face à la sensibilisation croissante aux maladies telles que l'anémie, l'hémophilie, la thalassémie et les infections transmises par le sang, la demande en globules rouges, plasma et plaquettes de haute qualité est en hausse. Cette augmentation s'accompagne d'une adoption rapide des technologies permettant d'améliorer la stérilité, l'efficacité et la pureté.

- De plus, la popularité croissante des dispositifs automatisés et en système clos de traitement du sang garantit une plus grande précision dans la séparation des composants, une sécurité accrue et un risque de contamination réduit, ce qui les rend essentiels dans les hôpitaux, les banques de sang et les centres de transfusion.

- La commodité, la précision, la réduction du temps de traitement et l'évolutivité offertes par les systèmes automatisés modernes, conjuguées aux investissements croissants dans l'amélioration des services nationaux de transfusion sanguine, sont des facteurs majeurs de la croissance du marché. La disponibilité accrue de dispositifs de préparation sanguine conviviaux contribue également à l'expansion du secteur.

Retenue/Défi

Coûts élevés des technologies de pointe et exigences réglementaires strictes

- Les coûts initiaux élevés associés aux systèmes automatisés de traitement du sang, aux plateformes d'inactivation des agents pathogènes et aux dispositifs de séparation avancés constituent un obstacle important à leur adoption à plus grande échelle, en particulier dans les régions à faibles ressources ou aux budgets limités.

- Par exemple, plusieurs technologies avancées de réduction des agents pathogènes et de leucoréduction nécessitent des investissements importants et un entretien continu, ce qui rend les petits hôpitaux ou les banques de sang locales réticents à abandonner les méthodes manuelles.

- Les normes réglementaires strictes régissant la collecte, le traitement, les tests et la distribution des produits sanguins exercent une pression supplémentaire sur les fabricants et les établissements de santé. Le respect de ces normes exige des mises à jour continues, une documentation rigoureuse, des audits réguliers et la formation du personnel, ce qui accroît la complexité et les coûts opérationnels.

- De plus, des difficultés opérationnelles telles que l'étalonnage des appareils, l'infrastructure de stockage et le besoin de techniciens qualifiés ont également freiné l'adoption dans certaines régions. Bien que le prix de certains consommables diminue progressivement, le coût global reste un obstacle pour de nombreux centres de transfusion sanguine.

- Surmonter ces défis grâce à une meilleure rentabilité, à des procédures réglementaires simplifiées, à des programmes de formation du personnel et au développement de dispositifs de préparation sanguine plus abordables sera crucial pour assurer la croissance à long terme du marché mondial.

Étendue du marché de la préparation sanguine

Le marché est segmenté en fonction du produit, du type d'antithrombotique/anticoagulant et de l'application.

- Sous-produit

Le marché de la préparation du sang est segmenté, selon le type de produit, en sang total, composants sanguins et dérivés sanguins. Le segment des composants sanguins représentait la plus grande part de marché (47,3 %) en 2025, portée par la demande croissante de composants tels que le plasma, les plaquettes et les globules rouges dans les hôpitaux et les banques de sang. L'augmentation des traumatismes, de l'anémie et des interventions chirurgicales accroît considérablement le besoin en composants spécialisés plutôt qu'en sang total. La thérapie par composants offre une plus grande précision dans le traitement des patients et réduit les risques liés à la transfusion. L'adoption croissante de produits sanguins leucoréduits et dépathogènes stimule également la demande. Les progrès technologiques en matière de séparation et de stockage des composants améliorent leur durée de conservation et leur sécurité. Les composants sanguins sont largement utilisés en oncologie, en soins intensifs et dans la prise en charge des maladies chroniques. Les programmes de don de sang mis en place par les gouvernements et les ONG garantissent un approvisionnement constant. L'intérêt croissant pour les thérapies dérivées du plasma contribue également à la croissance de ce segment. La meilleure connaissance des recommandations transfusionnelles encourage l'utilisation de composants sanguins. Le développement des infrastructures de traitement du sang dans les économies émergentes contribue à cette adoption croissante. La prévalence croissante des troubles sanguins tels que l'hémophilie renforce les perspectives de la demande.

Le segment des dérivés sanguins devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,4 %, entre 2026 et 2033, porté par la forte croissance des thérapies et des produits biologiques dérivés du plasma utilisés pour les déficits immunitaires, les maladies auto-immunes et les troubles de la coagulation. L'augmentation des investissements en R&D dans les immunoglobulines, l'albumine et les facteurs de coagulation stimule significativement la croissance du marché. Ce segment bénéficie de la demande croissante de thérapies avancées en hématologie et dans la prise en charge des maladies infectieuses. Les progrès des technologies de fractionnement permettent d'accroître les rendements et la sécurité des produits. L'expansion des applications en neurologie, en soins intensifs et dans le traitement des maladies inflammatoires chroniques accroît l'utilisation de ces produits. Le soutien gouvernemental aux centres de collecte de plasma accélère l'augmentation de la production. L'adoption croissante des dérivés recombinants soutient la croissance à long terme. Les entreprises pharmaceutiques collaborent de plus en plus avec les banques de sang pour garantir la stabilité de l'approvisionnement. L'incidence croissante des maladies génétiques rares nécessitant des traitements spécialisés contribue à la demande. Une meilleure sensibilisation aux immunothérapies favorise leur acceptation. Une forte pénétration du marché dans les pays à revenu élevé stimule l'adoption rapide des produits innovants.

- Par type d'antithrombotiques et d'anticoagulants

Selon leur type (antithrombotique et anticoagulant), le marché est segmenté en inhibiteurs de l'agrégation plaquettaire, fibrinolytiques et anticoagulants. En 2025, le segment des anticoagulants représentait la plus grande part de marché (42,8 %), portée par la prévalence croissante des maladies cardiovasculaires, des thromboses veineuses profondes (TVP) et de la fibrillation auriculaire à l'échelle mondiale. Les anticoagulants sont largement utilisés en milieu hospitalier pour prévenir la formation de caillots sanguins avant et après les interventions chirurgicales. Ce segment bénéficie de l'adoption importante des anticoagulants oraux directs (AOD), qui offrent une sécurité et une facilité d'utilisation supérieures aux traitements traditionnels. L'incidence croissante des troubles liés au mode de vie, tels que l'obésité et l'hypertension, accroît le besoin d'anticoagulation au long cours. Les progrès réalisés dans la formulation des médicaments améliorent l'observance thérapeutique et le profil de sécurité. Les recommandations cliniques préconisent de plus en plus les anticoagulants pour la prévention des accidents vasculaires cérébraux, stimulant ainsi la demande. La sensibilisation aux complications liées aux caillots favorise leur utilisation médicale continue. Le vieillissement de la population et l'augmentation du nombre d'interventions chirurgicales contribuent significativement à la croissance du marché. Les entreprises pharmaceutiques développent sans cesse de nouveaux produits pour traiter les troubles de la coagulation. Le remboursement des médicaments dans de nombreux pays contribue à la stabilité du marché.

Le segment des fibrinolytiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,2 %, entre 2026 et 2033, porté par leur utilisation croissante dans les soins d'urgence pour l'infarctus aigu du myocarde, l'embolie pulmonaire et l'accident vasculaire cérébral ischémique. Les fibrinolytiques jouent un rôle crucial dans la dissolution rapide des caillots sanguins, ce qui les rend essentiels aux interventions vitales. Avec l'amélioration des services d'urgence à l'échelle mondiale, la demande d'agents thrombolytiques à action rapide augmente. Le développement des centres de prise en charge des AVC et des unités d'urgence cardiologiques renforce le besoin de thérapie fibrinolytique. De nouvelles formulations médicamenteuses présentant des profils de sécurité améliorés favorisent leur adoption. La sensibilisation croissante à la prise en charge précoce des AVC et des infarctus soutient la pénétration du marché. Les gouvernements encouragent les stratégies d'intervention rapide, stimulant indirectement l'utilisation des fibrinolytiques. L'intégration de la télémédecine contribue à un diagnostic plus rapide et à une prise de décision thérapeutique plus efficace. L'essor de la recherche sur les thérapies ciblées de dissolution des caillots contribue également à cette croissance. Les programmes de formation destinés aux professionnels des soins d'urgence augmentent l'utilisation de ces médicaments. Les hôpitaux adoptent de plus en plus les fibrinolytiques en raison de la réduction des délais de traitement.

- Sur demande

Selon l'application, le marché des préparations sanguines est segmenté en thrombocytose, embolie pulmonaire, insuffisance rénale, complications vasculaires liées à l'angine de poitrine et autres. Le segment de l'embolie pulmonaire représentait la plus grande part de marché (36,4 %) en 2025, en raison de l'incidence mondiale croissante de la thromboembolie veineuse (TEV) et de l'adoption croissante des traitements anticoagulants. L'embolie pulmonaire nécessite une prise en charge médicale immédiate, ce qui engendre une forte demande de produits de préparation sanguine utilisés pour la prévention et le traitement des caillots. Les progrès de l'imagerie diagnostique améliorent le dépistage de l'embolie pulmonaire, permettant une intervention thérapeutique plus précoce. Les hôpitaux dépendent fortement des anticoagulants, des composants sanguins et des fibrinolytiques pour la prise en charge de l'embolie pulmonaire. La sédentarité croissante, l'obésité et le vieillissement de la population contribuent à l'augmentation du nombre de cas. La sensibilisation accrue des patients et des médecins favorise un diagnostic et un traitement précoces. Les recommandations cliniques internationales préconisent un traitement intensif, ce qui renforce la demande du marché. Le développement des infrastructures de soins d'urgence améliore les taux de traitement. L'augmentation des investissements dans les unités de soins intensifs stimule l'utilisation continue des produits. Les innovations pharmaceutiques et les nouvelles autorisations d'utilisation d'anticoagulants contribuent davantage à la croissance de ce segment.

Le segment de la thrombocytose devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,9 %, entre 2026 et 2033. Cette croissance est portée par la prévalence croissante des troubles plaquettaires et l'utilisation accrue de dérivés sanguins pour la prise en charge des anomalies du taux de plaquettes. Les outils de diagnostic avancés permettent une détection plus précoce de la thrombocytose chez les patients atteints de maladies inflammatoires chroniques et de troubles hématologiques. L'utilisation croissante des traitements antiplaquettaires accroît la dépendance aux produits sanguins. Les hôpitaux et les services d'hématologie ont de plus en plus recours aux dérivés sanguins pour la prise en charge des pathologies plaquettaires complexes. L'augmentation des traitements anticancéreux contribue à l'accroissement des cas de thrombocytose secondaire, stimulant ainsi la demande. Les études cliniques en cours sur les maladies plaquettaires favorisent les progrès thérapeutiques. La sensibilisation accrue aux troubles sanguins améliore les taux de diagnostic. L'augmentation des dépenses consacrées aux analyses hématologiques stimule l'utilisation du segment. L'élargissement du nombre de patients dû au vieillissement de la population accélère la croissance à long terme. Les entreprises pharmaceutiques poursuivent le développement de traitements ciblés associés à la régulation plaquettaire.

Analyse régionale du marché des produits de préparation sanguine

- L’Amérique du Nord a dominé le marché de la préparation sanguine en 2025, avec une part de revenus de 38,9 %, grâce à son infrastructure de santé avancée, à des taux élevés de transfusion sanguine et à la forte présence de fabricants leaders spécialisés dans les systèmes automatisés de traitement du sang. La région bénéficie d’une adoption généralisée des technologies standardisées qui permettent une séparation, un stockage et une manipulation efficaces du sang total, du plasma et des plaquettes.

- Les consommateurs — notamment les hôpitaux, les laboratoires d'analyses médicales et les banques de sang — accordent une importance capitale à la sécurité des produits, à l'automatisation et au respect des réglementations strictes. L'augmentation des maladies chroniques, la hausse du nombre d'interventions chirurgicales et l'utilisation accrue de produits thérapeutiques dérivés du plasma contribuent également à l'expansion du marché.

- De plus, la modernisation continue des services de transfusion et les investissements dans des systèmes de traitement à sécurité renforcée consolident la position dominante de l'Amérique du Nord.

Aperçu du marché américain de la préparation sanguine

Le marché américain de la préparation du sang a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'augmentation des capacités hospitalières, au taux élevé de dons de sang volontaires et à la demande croissante de plaquettes, de plasma et de cryoprécipité en soins intensifs. L'adoption croissante de systèmes de centrifugation automatisés, de technologies de réduction des agents pathogènes et de kits de prélèvement avancés accélère la croissance du marché. Les États-Unis restent à la pointe de l'innovation régionale grâce à un soutien réglementaire important d'agences telles que la FDA, à la demande croissante de thérapies transfusionnelles personnalisées et ciblées et aux investissements croissants dans la modernisation des banques de sang et des services d'urgence. L'accent mis en permanence sur la sécurité des donneurs et l'efficacité des processus de traitement du sang contribue également au développement du secteur.

Aperçu du marché européen des préparations sanguines

Le marché européen de la préparation du sang devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par des réglementations strictes en matière de sécurité transfusionnelle, le développement des programmes nationaux de don de sang et le besoin accru de composants sanguins fiables dans les établissements de santé publics et privés. L'augmentation du nombre d'interventions chirurgicales, le vieillissement de la population et la hausse de l'incidence des maladies hématologiques favorisent l'adoption de technologies avancées de séparation et de conservation du sang. Partout en Europe, les pays intègrent des solutions automatisées de traitement du sang dans les infrastructures hospitalières existantes et récemment modernisées. La région affiche une forte demande dans les domaines de la traumatologie, de l'oncologie, de l'hématologie et des traitements cardiovasculaires, ce qui rend les systèmes de préparation du sang indispensables au maintien de pratiques transfusionnelles de haute qualité.

Analyse du marché britannique de la préparation sanguine

Le marché britannique de la préparation du sang devrait connaître une croissance annuelle composée (TCAC) remarquable, soutenue par un système de santé très réglementé et une demande croissante de composants sanguins de haute qualité à usage clinique. L'accent mis sur la sécurité transfusionnelle, la préparation aux situations d'urgence et la standardisation des protocoles de transfusion contribue à la croissance du marché. L'augmentation des cas de maladies chroniques et liées au mode de vie accroît la demande de plaquettes, de plasma et d'autres composants. Le développement des systèmes numériques de banques de sang au Royaume-Uni, la forte activité de recherche en hématologie et les réseaux nationaux de dons bien établis continuent de favoriser l'adoption d'équipements de préparation du sang de pointe.

Analyse du marché allemand des préparations sanguines

Le marché allemand de la préparation du sang devrait connaître une croissance annuelle composée importante, portée par la solidité de son système de santé, l'importance accordée à l'assurance qualité et l'adoption rapide de solutions de traitement et de stockage à la pointe de la technologie. La sensibilisation croissante du public allemand à la sécurité transfusionnelle, conjuguée à la demande grandissante de systèmes éco-responsables, efficaces et automatisés, soutient le développement de ce marché. Le dynamisme de son écosystème d'innovation, associé à son orientation vers la médecine de précision et à ses normes de santé rigoureuses, favorise une utilisation accrue des solutions de préparation du sang de pointe dans les hôpitaux, les cliniques et les banques de sang.

Aperçu du marché de la préparation sanguine en Asie-Pacifique

Le marché de la préparation sanguine en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) projeté de 13,4 % entre 2026 et 2033. Cette croissance est portée par l'augmentation des dépenses de santé, le développement rapide des banques de sang et les initiatives gouvernementales fortes en faveur de pratiques transfusionnelles sûres. L'urbanisation croissante, la hausse du nombre d'interventions chirurgicales et la sensibilisation accrue au don de sang volontaire stimulent la demande en technologies modernes de traitement du sang. Des pays comme la Chine, l'Inde et le Japon investissent de plus en plus dans les dispositifs de séparation automatisés, l'amélioration de la chaîne du froid et les produits à risque réduit de pathogènes. L'émergence de la région comme pôle de production contribue à rendre ces solutions plus abordables et à faciliter leur accès à des solutions de préparation sanguine de pointe.

Analyse du marché japonais des préparations sanguines

Le marché japonais de la préparation sanguine est en plein essor grâce à un système de santé technologiquement avancé, à une priorité accordée à la sécurité des patients et à un besoin croissant de composants sanguins de haute qualité chez une population vieillissante. Les hôpitaux et les centres de transfusion sanguine japonais privilégient l'automatisation, la précision et l'intégration d'équipements sophistiqués, favorisant ainsi l'adoption généralisée de systèmes modernes de centrifugation, de filtration et de stockage. La prévalence croissante des maladies chroniques et la multiplication des solutions de santé connectées contribuent également à la croissance du pays.

Analyse du marché chinois des préparations sanguines

En 2025, le marché chinois de la préparation sanguine représentait la plus grande part de revenus de la région Asie-Pacifique, porté par une urbanisation rapide, la croissance de la classe moyenne et l'adoption massive des technologies de santé de pointe. Le développement du réseau d'hôpitaux, de services d'urgence et de centres de transfusion sanguine en Chine stimule fortement la demande de systèmes de préparation de sang total, de plasma et de plaquettes. Les initiatives gouvernementales visant à améliorer la sécurité transfusionnelle, conjuguées à l'augmentation des investissements des fabricants nationaux, accélèrent la commercialisation et l'adoption des dispositifs de traitement sanguin de pointe. Le rôle de la Chine comme l'un des plus grands marchés de dispositifs médicaux et ses progrès rapides vers une infrastructure de santé numérique et intelligente continuent de dynamiser la croissance du marché.

Part de marché de la préparation sanguine

Le secteur de la préparation sanguine est principalement dominé par des entreprises bien établies, notamment :

• Grifols SA (Espagne)

• CSL Behring (Australie)

• Takeda Pharmaceutical Company Limited (Japon)

• Octapharma AG (Suisse)

• Baxter International Inc. (États-Unis)

• Kedrion Biopharma (Italie)

• Bio Products Laboratory Ltd. – BPL (Royaume-Uni)

• Terumo Corporation (Japon)

• Haemonetics Corporation (États-Unis)

• Fresenius Kabi AG (Allemagne)

• Shanghai RAAS Blood Products Co., Ltd. (Chine)

• China Biologic Products Holdings, Inc. (Chine)

• Sanquin (Pays-Bas)

• LFB Group (France)

• Arkray Inc. (Japon)

• Immucor, Inc. (États-Unis)

• MacoPharma (France)

Dernières évolutions du marché mondial des préparations sanguines

- En décembre 2021, Santé Canada a approuvé l’utilisation de la technologie d’inactivation des agents pathogènes INTERCEPT® de Cerus Corporation pour la fabrication de plaquettes groupées traitées au psoralène, permettant ainsi à la Société canadienne du sang de commencer le déploiement de plaquettes à charge pathogène réduite dans certains hôpitaux. Cette approbation a constitué une étape réglementaire importante vers une adoption plus large des technologies de réduction des agents pathogènes (TRAP) dans les systèmes nationaux de transfusion sanguine afin de réduire le risque d’infections transmises par transfusion.

- En mai 2021, Cerus Corporation a signé un contrat avec la Société canadienne du sang pour la mise en œuvre du programme INTERCEPT (plaquettes à pathogènes réduits), en commençant par un projet pilote à Ottawa. Ce déploiement concret à grande échelle a démontré comment les services de santé peuvent intégrer les plaquettes à pathogènes réduits dans la production courante de composants sanguins et a influencé d'autres programmes nationaux évaluant ce programme.

- En décembre 2023, la Food and Drug Administration (FDA) américaine a approuvé le système INTERCEPT Blood pour les plaquettes, reconnaissant officiellement une plateforme de réduction des agents pathogènes autorisée par la FDA pour les produits plaquettaires sur le marché américain – une étape importante qui devrait accélérer l'adoption de la thérapie par réduction des agents pathogènes et modifier les pratiques standard de sécurité transfusionnelle.

- En août 2023, Fresenius Kabi a lancé un nouveau système de poches de sang sans DEHP (ainsi que les consommables associés pour le traitement du sang total), répondant aux préoccupations en matière de sécurité et de réglementation concernant l'exposition aux plastifiants et favorisant des pratiques transfusionnelles modernisées. L'annonce a également mis en lumière des recherches cliniques validant les performances du système. Ce lancement de produit témoigne de la dynamique plus large du secteur en faveur de consommables plus sûrs et plus biocompatibles pour la collecte et le traitement du sang.

- En mars 2024, Cerus a annoncé une décision de la FDA prolongeant la durée de conservation des kits de traitement plaquettaire INTERCEPT à 12 mois (à compter de la date de fabrication). Cette durée de conservation prolongée améliore la logistique et la gestion des stocks pour les centres de transfusion sanguine utilisant des protocoles de réduction des agents pathogènes et réduit la pression sur les chaînes d'approvisionnement en consommables de traitement.

- En octobre 2024, Terumo Blood and Cell Technologies a lancé la commercialisation aux États-Unis de Reveos, un système automatisé de traitement du sang total qui transforme le sang total en composants (globules rouges, plasma, plaquettes) dans un cycle intégré – une avancée majeure en matière d'automatisation conçue pour augmenter le débit, améliorer les rendements (en particulier les plaquettes) et remédier aux pénuries chroniques de plaquettes dans les centres de transfusion sanguine.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.