Global Blood Screening Market

Taille du marché en milliards USD

TCAC :

%

USD

3.59 Billion

USD

5.61 Billion

2025

2033

USD

3.59 Billion

USD

5.61 Billion

2025

2033

| 2026 –2033 | |

| USD 3.59 Billion | |

| USD 5.61 Billion | |

| % | |

|

Segmentation du marché mondial du dépistage sanguin, par produits et services (réactifs et kits, instruments, logiciels et services), technologie (tests d'acides nucléiques, tests immuno-enzymatiques, tests rapides, Western blot, séquençage de nouvelle génération et autres), type de maladie (maladies respiratoires, diabète, oncologie, cholestérol, VIH/SIDA, rhume et grippe, maladies infectieuses et autres), utilisateur final (centres de diagnostic, banques de sang, hôpitaux, cliniques et centres de chirurgie ambulatoire) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du dépistage sanguin

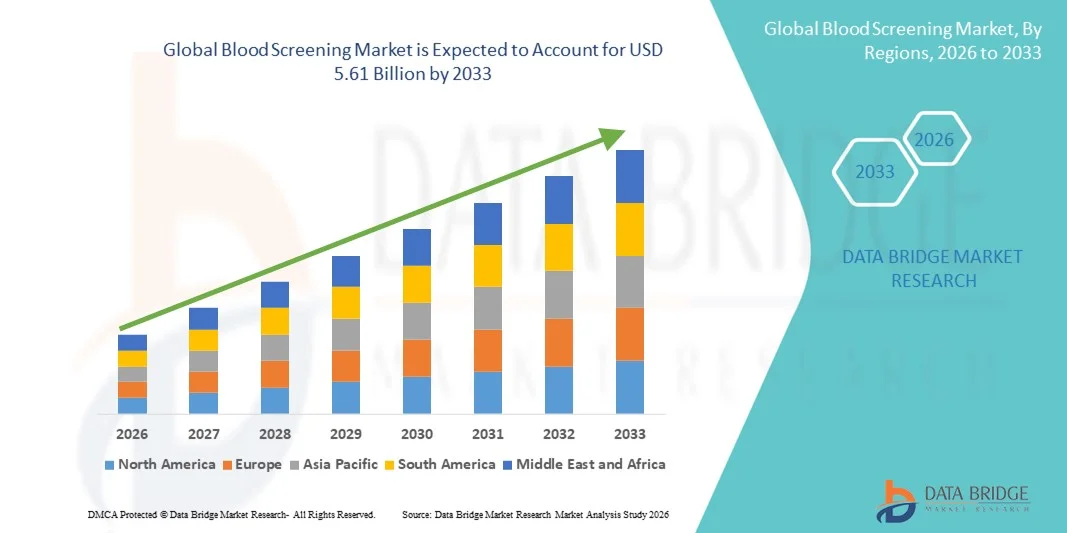

- Le marché mondial du dépistage sanguin était évalué à 3,59 milliards de dollars américains en 2025 et devrait atteindre 5,61 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,75 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des maladies infectieuses, à la demande croissante de transfusions sanguines sécurisées et aux progrès des technologies de diagnostic, notamment les systèmes de dépistage automatisés et à haut débit.

- Par ailleurs, la sensibilisation croissante des professionnels de santé et des patients à la sécurité transfusionnelle, conjuguée aux initiatives gouvernementales en faveur de programmes de dépistage obligatoire, fait du dépistage sanguin un élément essentiel de l'infrastructure de santé. Ces facteurs convergents accélèrent l'adoption de solutions de dépistage sanguin avancées, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du dépistage sanguin

- Le dépistage sanguin, qui comprend les tests de recherche d'agents infectieux, la détermination du groupe sanguin et la détection des pathogènes, est de plus en plus crucial pour garantir la sécurité des transfusions sanguines et préserver la santé publique, tant en milieu hospitalier qu'en laboratoire de diagnostic, grâce à sa grande précision, la rapidité de ses résultats et son intégration aux plateformes de tests automatisées.

- La demande croissante de dépistage sanguin est principalement alimentée par la prévalence accrue des maladies infectieuses, l'augmentation des transfusions sanguines et le renforcement des exigences réglementaires en matière de dépistage obligatoire dans les hôpitaux et les banques de sang.

- L'Amérique du Nord a dominé le marché du dépistage sanguin en 2025, avec la plus grande part de revenus (38,7 %). Cette domination s'explique par des infrastructures de santé avancées, une forte sensibilisation à la sécurité transfusionnelle et une présence importante d'entreprises de diagnostic de premier plan. Aux États-Unis, l'adoption massive de systèmes de dépistage automatisés et multiplex a été stimulée par les innovations technologiques et une réglementation stricte.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du dépistage sanguin au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de l'expansion des réseaux hospitaliers et de la sensibilisation croissante à la sécurité transfusionnelle dans les économies émergentes.

- Le segment des tests d'amplification des acides nucléiques (TAAN) a dominé le marché du dépistage sanguin avec une part de marché de 41,5 % en 2025, grâce à sa haute sensibilité, à la réduction du délai de détection des agents pathogènes et à la préférence croissante des banques de sang et des hôpitaux pour les solutions de dépistage avancées.

Portée du rapport et segmentation du marché du dépistage sanguin

|

Attributs |

Analyses clés du marché du dépistage sanguin |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du dépistage sanguin

Solutions de test automatisées et pilotées par l'IA

- L'intégration de l'automatisation et de l'intelligence artificielle (IA) dans les flux de travail de test constitue une tendance majeure et en pleine accélération sur le marché mondial du dépistage sanguin, améliorant ainsi le débit, la précision et les capacités prédictives.

- Par exemple, les systèmes Roche cobas® 6800/8800 utilisent des algorithmes basés sur l'IA pour optimiser le traitement des échantillons, réduire les erreurs humaines et permettre la détection à haut débit des agents pathogènes.

- Les plateformes de dépistage sanguin basées sur l'IA peuvent analyser les données historiques pour identifier les anomalies, prédire les risques de contamination et fournir des alertes intelligentes au personnel de laboratoire afin de permettre une intervention plus rapide.

- L'intégration transparente des tests automatisés et assistés par l'IA aux systèmes d'information de laboratoire (SIL) permet une gestion centralisée des résultats d'analyse, des stocks et des rapports, améliorant ainsi l'efficacité opérationnelle globale.

- Cette tendance vers des systèmes de dépistage plus intelligents, plus rapides et interconnectés redéfinit les normes en matière de sécurité transfusionnelle et d'efficacité opérationnelle. Par conséquent, des entreprises comme Grifols développent des plateformes de dépistage basées sur l'IA, dotées de fonctionnalités telles que la détection d'anomalies en temps réel et le tri automatisé des échantillons.

- La demande de solutions automatisées et optimisées par l'IA pour le dépistage sanguin croît rapidement dans les hôpitaux, les banques de sang et les laboratoires de diagnostic, car les professionnels de santé privilégient de plus en plus la précision, la rapidité et l'efficacité en matière de sécurité transfusionnelle.

- On observe une tendance croissante vers les panels de tests multiplex capables de détecter simultanément plusieurs agents pathogènes, ce qui réduit le délai d'obtention des résultats et le coût par test tout en améliorant la sécurité des donneurs.

Dynamique du marché du dépistage sanguin

Conducteur

Besoins croissants liés à la hausse des maladies infectieuses et à la sensibilisation accrue à la sécurité transfusionnelle

- La prévalence croissante des maladies infectieuses, associée à une sensibilisation accrue à la sécurité transfusionnelle et aux réglementations en matière de dépistage obligatoire, est un facteur important de la demande croissante de solutions de dépistage sanguin.

- Par exemple, en mars 2025, Abbott a lancé sa toute dernière plateforme de dépistage sanguin Alinity, visant à améliorer la rapidité et la précision de la détection des maladies infectieuses dans les banques de sang et les hôpitaux.

- Face à l'importance cruciale reconnue par les professionnels de santé de garantir la sécurité des transfusions sanguines, les technologies de dépistage avancées, offrant une sensibilité élevée et des résultats rapides, constituent une solution convaincante par rapport aux méthodes de test conventionnelles.

- De plus, le développement des programmes de don de sang volontaire et les initiatives gouvernementales en faveur du dépistage obligatoire des donneurs font du dépistage sanguin un élément essentiel de l'infrastructure des soins de santé.

- La facilité d'utilisation des tests automatisés, leur intégration aux systèmes d'information de laboratoire et la capacité de traiter efficacement de grands volumes d'échantillons sont des facteurs clés qui favorisent l'adoption des solutions modernes de dépistage sanguin sur les marchés développés et émergents.

- Le développement de partenariats entre les entreprises de diagnostic et les programmes de santé gouvernementaux accélère le déploiement des technologies de dépistage sanguin avancées, notamment dans les régions émergentes où les infrastructures de santé sont en expansion.

- L'importance croissante accordée à la médecine personnalisée et à la sécurité des patients incite les hôpitaux et les laboratoires à adopter des solutions de dépistage sanguin très sensibles et rapides afin de minimiser les risques liés aux transfusions.

Retenue/Défi

Coûts élevés et complexité de la conformité réglementaire

- Le coût relativement élevé des systèmes de dépistage sanguin avancés, notamment les tests d'amplification des acides nucléiques (TAAN) et les plateformes multiplex, constitue un obstacle majeur à leur adoption généralisée, en particulier dans les régions aux ressources limitées.

- Par exemple, les petits hôpitaux ou les banques de sang peuvent hésiter à investir dans des plateformes de dépistage à haut débit basées sur l'IA en raison de contraintes budgétaires.

- De plus, les exigences réglementaires strictes en matière de conformité varient selon les régions, ce qui accroît la complexité opérationnelle et oblige les laboratoires à respecter de multiples normes de certification telles que celles de la FDA, le marquage CE-IVD et les directives locales.

- Il est crucial, pour une adoption plus large, de relever ces défis liés aux coûts et à la réglementation grâce à des solutions de dépistage évolutives et modulaires, des programmes de formation et des processus de conformité simplifiés.

- Bien que l'automatisation et l'IA améliorent l'efficacité, les coûts d'investissement initiaux et de maintenance continue peuvent encore limiter l'accessibilité, en particulier dans les pays à revenu faible et intermédiaire.

- Surmonter ces défis grâce à des solutions rentables, des procédures réglementaires simplifiées et un soutien financier public ou privé sera essentiel à la croissance durable du marché du dépistage sanguin.

- La disponibilité limitée de personnel qualifié pour exploiter les systèmes automatisés et pilotés par l'IA de pointe peut freiner leur adoption dans les laboratoires de petite taille ou isolés, soulignant ainsi la nécessité de programmes de formation et de perfectionnement des compétences.

- Les problèmes de confidentialité des données et d'interopérabilité entre les différents systèmes d'information de laboratoire posent des défis supplémentaires, nécessitant des protocoles standardisés pour un partage de données sécurisé et fluide entre les plateformes.

Étendue du marché du dépistage sanguin

Le marché est segmenté en fonction des produits et services, de la technologie, du type de maladie et de l'utilisateur final

- Par produits et services

Le marché du dépistage sanguin est segmenté, selon les produits et services proposés, en réactifs et kits, instruments, et logiciels et services. En 2025, le segment des réactifs et kits dominait le marché, générant la plus grande part de revenus grâce à leur rôle essentiel dans la détection précise et efficace des agents pathogènes, des anticorps et des antigènes. Largement utilisés dans les banques de sang, les hôpitaux et les laboratoires de diagnostic, les réactifs et kits offrent une reproductibilité élevée et une compatibilité avec les systèmes de dépistage automatisés. La demande est encore renforcée par le développement continu de kits multiplex capables de détecter simultanément plusieurs agents infectieux, réduisant ainsi le temps d'analyse et les coûts opérationnels. De plus, l'adoption généralisée de kits standardisés garantit la conformité aux normes réglementaires, renforçant la confiance des utilisateurs finaux. Les réactifs et kits demeurent une solution rentable pour le dépistage sanguin à grande échelle, ce qui explique leur position dominante. Ce segment bénéficie également des efforts continus de R&D visant à développer des réactifs de test rapides et ultrasensibles.

Le segment des logiciels et services devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des systèmes de gestion de l'information de laboratoire (LIMS), de l'analyse prédictive basée sur l'IA et des plateformes de surveillance dans le cloud. Ces solutions permettent aux laboratoires de gérer d'importants volumes de données de dépistage, d'optimiser leurs flux de travail et de garantir la traçabilité et la conformité réglementaire. L'automatisation logicielle améliore également l'efficacité en réduisant les erreurs manuelles et les délais d'exécution. L'intégration avec les plateformes de télésurveillance et de télémédecine élargit encore les applications des logiciels et services sur les marchés émergents. L'augmentation des investissements dans la santé numérique et l'analyse des données accélère l'adoption, notamment dans les banques de sang et les grands réseaux hospitaliers.

- Par la technologie

Le marché du dépistage sanguin est segmenté, selon la technologie utilisée, en tests d'amplification des acides nucléiques (TAAN), tests immuno-enzymatiques (ELISA), tests rapides, tests Western blot, séquençage de nouvelle génération (SNG) et autres. En 2025, le segment des TAAN dominait le marché avec une part de revenus de 41,5 %, grâce à sa haute sensibilité et à sa capacité à détecter les agents pathogènes viraux à un stade précoce, réduisant ainsi considérablement la période fenêtre de détection de l'infection. Les TAAN sont largement utilisés dans les banques de sang et les hôpitaux pour le dépistage du VIH, de l'hépatite B et de l'hépatite C, garantissant la sécurité transfusionnelle. Ce segment bénéficie également des avancées technologiques permettant un traitement automatisé à haut débit et une détection multiplex. Les exigences réglementaires et la sensibilisation croissante aux maladies transmises par le sang favorisent l'adoption des TAAN. Leur fiabilité et leur précision en font la méthode de choix pour les programmes de dépistage à grande échelle. Ce segment est soutenu par des innovations continues dans les réactifs et les instruments, pour une précision et une rapidité accrues.

Le segment des tests rapides devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le besoin de diagnostics au chevet du patient et de dépistage rapide dans les contextes aux ressources limitées. Faciles d'utilisation, nécessitant peu d'infrastructures et fournissant des résultats rapides, les tests rapides sont particulièrement adaptés aux campagnes de don de sang, aux dépistages d'urgence et aux applications de terrain. Les progrès technologiques ont amélioré la sensibilité et la spécificité des tests rapides, élargissant ainsi leur champ d'application aux maladies infectieuses. La demande croissante de solutions de santé décentralisées et de diagnostics urgents accélère encore leur adoption. Les tests rapides sont de plus en plus intégrés aux applications mobiles et aux systèmes de reporting pour la collecte et le suivi des données en temps réel.

- Par type de maladie

Le marché du dépistage sanguin est segmenté selon le type de maladie : maladies respiratoires, diabète, oncologie, cholestérol, VIH/SIDA, rhume et grippe, maladies infectieuses et autres. En 2025, le segment des maladies infectieuses dominait le marché, générant la plus grande part de revenus, en raison de la forte prévalence des infections transmissibles par transfusion et de l’impératif de garantir la sécurité de l’approvisionnement en sang. Les hôpitaux, les banques de sang et les centres de diagnostic privilégient le dépistage des maladies infectieuses afin de prévenir les épidémies et de préserver la santé des patients. Ce segment bénéficie des obligations réglementaires, des progrès constants des technologies de dépistage et de la sensibilisation croissante aux agents pathogènes transmissibles par le sang. Les plateformes de tests multiplex et à haut débit contribuent également à la prédominance du dépistage des maladies infectieuses. Ce segment connaît également une forte adoption grâce aux programmes de sécurité transfusionnelle mis en place par les gouvernements des pays développés et émergents. Le dépistage des maladies infectieuses telles que le VIH, les hépatites B et C et le virus Zika demeure une priorité mondiale.

Le segment de l'oncologie devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation de l'incidence du cancer et le recours croissant aux biomarqueurs sanguins pour le dépistage précoce et le suivi. Les biopsies liquides non invasives gagnent en popularité en oncologie, permettant un suivi en temps réel de la progression de la maladie. Les avancées technologiques, notamment le séquençage de nouvelle génération (NGS) et les immunoessais avancés, favorisent un dépistage précoce et précis du cancer. L'augmentation des investissements dans la médecine de précision et les soins personnalisés stimule la demande de dépistage sanguin ciblé en oncologie. Les hôpitaux et les centres de diagnostic adoptent des panels d'oncologie pour améliorer la prise en charge des patients et réduire les délais de traitement. Ce segment bénéficie également d'une sensibilisation accrue des patients et des professionnels de santé au dépistage précoce du cancer par les analyses sanguines.

- Par l'utilisateur final

Selon l'utilisateur final, le marché du dépistage sanguin se segmente en centres de diagnostic, banques de sang, hôpitaux, cliniques et centres de chirurgie ambulatoire. En 2025, le segment des banques de sang dominait le marché, générant la plus grande part de revenus grâce à leur rôle central dans la collecte, le stockage et la distribution de sang sécurisé aux hôpitaux et aux patients. Les banques de sang s'appuient fortement sur des technologies de dépistage avancées, telles que les tests NAT et ELISA, pour garantir la sécurité transfusionnelle et la conformité réglementaire. La forte demande de sang sécurisé émanant des services d'urgence, des interventions chirurgicales et de la prise en charge des maladies chroniques explique leur position dominante sur le marché. Par ailleurs, les réglementations gouvernementales et les normes d'accréditation imposent un dépistage rigoureux dans les banques de sang. L'investissement dans l'automatisation et les solutions de dépistage à haut débit améliore encore l'efficacité et la précision des analyses dans ces établissements. Des partenariats continus avec les fournisseurs de technologies de diagnostic garantissent la disponibilité de solutions de dépistage de pointe.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des consultations externes, des bilans de santé préventifs et du dépistage précoce des maladies. Les centres de diagnostic adoptent de plus en plus des solutions de dépistage automatisées et rapides afin de fournir des résultats rapides aux patients tout en garantissant une grande précision. L'intégration de plateformes d'analyse basées sur l'IA et de reporting dans le cloud améliore encore la prestation de services. L'amélioration de l'accès aux soins de santé dans les zones urbaines et périurbaines des économies émergentes stimule la demande de dépistage sanguin en centres de diagnostic. La commodité, les délais d'obtention des résultats plus courts et l'accent mis sur le diagnostic préventif rendent ce segment particulièrement attractif pour la croissance. Les partenariats avec les hôpitaux et les programmes de santé en entreprise favorisent également une expansion rapide.

Analyse régionale du marché du dépistage sanguin

- L'Amérique du Nord a dominé le marché du dépistage sanguin avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de santé avancée, une forte sensibilisation à la sécurité transfusionnelle et une présence importante d'entreprises de diagnostic de premier plan.

- Dans la région, les prestataires de soins de santé privilégient la précision, l'efficacité et la rapidité d'exécution des analyses sanguines, ce qui a conduit à une adoption généralisée des technologies automatisées et à haut débit telles que les plateformes de tests NAT et multiplex.

- Cette position dominante est confortée par des investissements substantiels dans les laboratoires de diagnostic, la présence d'acteurs clés du marché et l'adoption croissante de solutions basées sur l'IA pour l'analyse prédictive et l'efficacité opérationnelle, faisant de l'Amérique du Nord une région de premier plan pour les solutions de sécurité et de dépistage du sang.

Aperçu du marché américain du dépistage sanguin

Le marché américain du dépistage sanguin a généré 42 % des revenus en Amérique du Nord en 2025, grâce à des infrastructures de santé performantes, des normes réglementaires strictes et une forte sensibilisation à la sécurité transfusionnelle. Les hôpitaux et les banques de sang adoptent de plus en plus des technologies de dépistage automatisées et à haut débit pour garantir la sécurité des transfusions et réduire les risques de transmission de maladies infectieuses. L'essor de la médecine préventive, conjugué aux innovations technologiques telles que les tests NAT assistés par l'IA et les tests multiplex, stimule davantage le secteur du dépistage sanguin. Par ailleurs, les initiatives gouvernementales fortes et les programmes de dépistage obligatoire des donneurs contribuent significativement à la croissance du marché.

Aperçu du marché européen du dépistage sanguin

Le marché européen du dépistage sanguin devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet des réglementations strictes en matière de sécurité transfusionnelle et de la prévalence croissante des infections transmissibles par transfusion. L'augmentation des investissements dans les infrastructures de santé, conjuguée à l'adoption croissante de solutions de diagnostic automatisées et basées sur l'intelligence artificielle, stimule la demande en technologies de dépistage sanguin avancées. Les hôpitaux, les banques de sang et les centres de diagnostic européens privilégient la précision et la conformité, ce qui favorise l'adoption généralisée des systèmes de tests à haut débit et multiplex. La région connaît une croissance significative, tant pour les dépistages de routine que pour les tests sanguins d'urgence.

Analyse du marché britannique du dépistage sanguin

Le marché britannique du dépistage sanguin devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une sensibilisation accrue aux infections transmises par le sang et aux exigences réglementaires. L'essor du don de sang volontaire et des soins de santé préventifs incite les hôpitaux et les centres de diagnostic à adopter des technologies de dépistage avancées. Par ailleurs, les préoccupations relatives à la sécurité transfusionnelle encouragent les établissements de santé publics et privés à investir dans des plateformes NAT et ELISA à haute sensibilité. La solidité du système de santé britannique et son adoption technologique devraient continuer à stimuler la croissance du marché.

Aperçu du marché allemand du dépistage sanguin

Le marché allemand du dépistage sanguin devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue à la sécurité transfusionnelle et une demande croissante de solutions de diagnostic de pointe. La solide infrastructure de santé allemande, associée à une forte adoption de l'automatisation et des plateformes basées sur l'intelligence artificielle, favorise l'utilisation de systèmes de dépistage sanguin efficaces et fiables dans les hôpitaux et les banques de sang. L'intégration aux systèmes de gestion de l'information de laboratoire (LIMS) se généralise, améliorant ainsi l'efficacité opérationnelle et la conformité réglementaire. Le marché bénéficie également des programmes de santé publique axés sur la sécurité transfusionnelle et la détection des agents pathogènes.

Aperçu du marché du dépistage sanguin en Asie-Pacifique

Le marché du dépistage sanguin en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) entre 2026 et 2033, portée par l'augmentation des investissements dans le secteur de la santé, la sensibilisation accrue à la sécurité transfusionnelle et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. Le développement du nombre d'hôpitaux, de banques de sang et de centres de diagnostic dans la région, soutenu par les initiatives gouvernementales favorisant le développement des infrastructures de santé, stimule l'adoption de ces solutions. Par ailleurs, la région Asie-Pacifique, en devenant un pôle de fabrication de kits et d'instruments de diagnostic, contribue à rendre les solutions de dépistage sanguin avancées plus accessibles et abordables pour une population plus large.

Analyse du marché japonais du dépistage sanguin

Le marché japonais du dépistage sanguin est en plein essor grâce à un système de santé performant, au vieillissement de la population et à une forte priorité accordée à la prévention. Les hôpitaux et les banques de sang s'appuient de plus en plus sur des systèmes de tests automatisés et multiplex pour garantir la sécurité des transfusions et le dépistage précoce des maladies infectieuses. L'intégration de l'analyse par intelligence artificielle et des plateformes de tests rapides contribue à améliorer l'efficacité des laboratoires. Par ailleurs, l'accent mis par le Japon sur l'innovation et le diagnostic de précision devrait stimuler la demande de solutions de dépistage sanguin ultrasensibles et utilisables au chevet du patient, tant en milieu clinique que pour les dons de sang.

Aperçu du marché indien du dépistage sanguin

En 2025, le marché indien du dépistage sanguin représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à l'expansion rapide des infrastructures de santé, à l'augmentation des dons de sang volontaires et à une sensibilisation accrue à la sécurité transfusionnelle. L'Inde connaît une adoption croissante des technologies automatisées et rapides de dépistage sanguin dans les hôpitaux, les centres de diagnostic et les banques de sang. Les initiatives gouvernementales en faveur de programmes de sécurité transfusionnelle, associées à la disponibilité de kits et d'instruments de diagnostic abordables proposés par les fabricants locaux, sont des facteurs clés de la croissance du marché. La transition vers la santé numérique et la modernisation des banques de sang accélèrent encore l'adoption de solutions de dépistage avancées.

Part de marché du dépistage sanguin

Le secteur du dépistage sanguin est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- BIOMÉRIEUX (France)

- Grifols, SA (Espagne)

- DiaSorin SpA (Italie)

- BD (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Ortho Clinical Diagnostics, Inc. (États-Unis)

- Hologic, Inc. (États-Unis)

- Danaher (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- QIAGEN. (Pays-Bas)

- Revvity, Inc. (États-Unis)

- Sysmex Corporation (Japon)

- Cerus Corporation (États-Unis)

- Haemonetics Corporation (États-Unis)

- Immucor, Inc. (États-Unis)

- EKF Diagnostics Holdings plc (Royaume-Uni)

- BioGnost Ltd. (Croatie)

Quels sont les développements récents sur le marché mondial du dépistage sanguin ?

- En novembre 2025, Roche et Freenome ont signé un accord de licence d'une valeur de plus de 200 millions de dollars américains pour exploiter la technologie de dépistage du cancer multi-omique à partir d'analyses sanguines de Freenome, ce qui indique un croisement entre le dépistage sanguin traditionnel et le diagnostic de détection précoce des maladies.

- En octobre 2025, la FDA américaine a approuvé le test sanguin Elecsys pTau181 de Roche pour faciliter le diagnostic de la maladie d'Alzheimer, ce qui représente une étape majeure dans le domaine du diagnostic sanguin et a des implications pour une utilisation élargie du dépistage au-delà de la sécurité transfusionnelle (détection précoce des maladies neurodégénératives).

- En avril 2025, Abbott a annoncé son nouveau système Alinity n, une plateforme de test d'acide nucléique moléculaire de nouvelle génération conçue pour un dépistage élargi du sang et du plasma afin de détecter de multiples ADN/ARN pathogènes, signalant une entrée stratégique dans le diagnostic NAT à haute sensibilité.

- En avril 2024, le test Procleix ArboPlex de Grifols a obtenu la certification CE, devenant ainsi le premier test NAT automatisé permettant le dépistage simultané de quatre arbovirus majeurs (chikungunya, dengue, virus du Nil occidental et Zika) chez les donneurs de sang, répondant ainsi aux risques émergents liés aux maladies vectorielles.

- En mars 2024, Roche a reçu l'approbation de la FDA pour le premier test moléculaire de dépistage du paludisme chez les donneurs de sang américains, élargissant ainsi les capacités de dépistage sanguin au-delà des agents infectieux traditionnels pour inclure les maladies parasitaires et renforçant la sécurité transfusionnelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.