Global Boiler Water Treatment Chemicals Market

Taille du marché en milliards USD

TCAC :

%

USD

5.10 Billion

USD

9.70 Billion

2024

2032

USD

5.10 Billion

USD

9.70 Billion

2024

2032

| 2025 –2032 | |

| USD 5.10 Billion | |

| USD 9.70 Billion | |

| % | |

|

Segmentation du marché mondial des produits chimiques pour le traitement des eaux de chaudière, par type (inhibiteurs de corrosion, coagulants et floculants, correcteurs de pH, inhibiteurs de tartre, désoxydants, biocides, agents antimousse, amines neutralisantes, traitement de tous les composés volatils (AVT) et autres), par composition chimique (produits chimiques de base et produits chimiques mélangés/spécialisés), par secteur d'utilisation finale (pétrole et gaz, énergie, sidérurgie et métallurgie, infrastructures publiques, textile et colorants, automobile et aérospatiale, agroalimentaire, pâtes et papiers, commerce, industrie manufacturière, construction, chimie et pétrochimie et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des produits chimiques pour le traitement de l'eau de chaudière

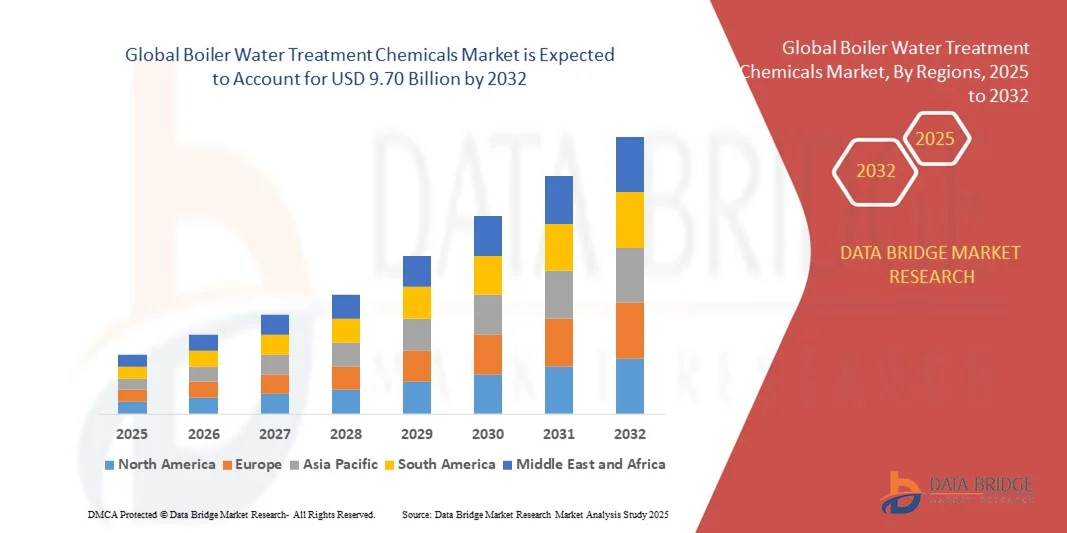

- Le marché mondial des produits chimiques pour le traitement de l'eau des chaudières était évalué à 5,10 milliards de dollars américains en 2024 et devrait atteindre 9,70 milliards de dollars américains d'ici 2032 , avec un TCAC de 8,36 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de chaudières à haut rendement et par des réglementations strictes concernant les rejets d'eaux industrielles.

- L'industrialisation croissante, notamment dans les secteurs de la production d'énergie et de la fabrication, renforce le besoin de solutions efficaces de traitement de l'eau pour prévenir la corrosion, l'entartrage et l'encrassement des chaudières.

Analyse du marché des produits chimiques pour le traitement de l'eau de chaudière

- Le marché des produits chimiques pour le traitement de l'eau des chaudières connaît une forte croissance, portée par l'importance accrue accordée à l'efficacité opérationnelle et à la durée de vie des équipements dans des secteurs tels que la production d'énergie, le pétrole et le gaz, et l'industrie manufacturière.

- Ces produits chimiques jouent un rôle crucial dans le maintien des performances des chaudières en limitant la corrosion, la formation de tartre et la contamination microbiologique, ce qui contribue à réduire les temps d'arrêt et les coûts de maintenance.

- La région Asie-Pacifique a dominé le marché des produits chimiques pour le traitement de l'eau des chaudières avec la plus grande part de revenus (42,15 %) en 2024, grâce à une industrialisation et une urbanisation rapides, ainsi qu'à l'expansion des capacités de production d'énergie et de fabrication dans des pays comme la Chine, l'Inde et le Japon.

- L'Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial des produits chimiques pour le traitement de l'eau des chaudières , sous l'effet de la modernisation industrielle croissante, de la demande de chaudières à haut rendement, de l'adoption de technologies intelligentes de dosage et de surveillance, et du respect des normes strictes de rejet des eaux usées.

- Le segment des inhibiteurs de corrosion a représenté la plus grande part de revenus du marché en 2024, grâce à son rôle essentiel dans la prévention de la dégradation des métaux et l'allongement de la durée de vie des chaudières. Ces produits chimiques contribuent au maintien de l'intégrité des systèmes dans des conditions de haute température et de haute pression, ce qui les rend indispensables au bon fonctionnement continu des installations industrielles.

Portée du rapport et segmentation du marché des produits chimiques pour le traitement de l'eau de chaudière

|

Attributs |

Principaux enseignements du marché des produits chimiques pour le traitement de l'eau de chaudière |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des produits chimiques pour le traitement de l'eau de chaudière

Transition vers des solutions de traitement écologiques et durables

- Le marché mondial des produits chimiques pour le traitement de l'eau des chaudières connaît une évolution significative vers des formulations chimiques écologiques et durables, visant à minimiser l'impact environnemental et à se conformer aux normes réglementaires les plus strictes. Les industries adoptent de plus en plus des alternatives biodégradables et non toxiques afin de réduire les rejets de déchets dangereux tout en maintenant l'efficacité des chaudières.

- Cette transition est impulsée par une prise de conscience environnementale croissante et par des initiatives gouvernementales encourageant l'utilisation de technologies de traitement de l'eau respectueuses de l'environnement. Les entreprises investissent dans la recherche et le développement afin de mettre au point des formulations avancées offrant des performances similaires, voire supérieures, aux produits chimiques conventionnels, garantissant ainsi la prévention de la corrosion et de l'entartrage sans impact sur l'environnement.

- La demande de solutions durables est particulièrement forte dans les secteurs à forte consommation d'eau, tels que la production d'énergie et l'industrie manufacturière, où le respect de l'environnement et l'optimisation des ressources constituent des priorités opérationnelles essentielles. Cette tendance s'inscrit dans le cadre de la dynamique mondiale en faveur de pratiques de production plus propres et des principes de l'économie circulaire.

- Par exemple, en 2023, plusieurs grands fabricants de produits chimiques ont lancé des produits de traitement des chaudières sans phosphate et biodégradables, conçus pour respecter les normes internationales de rejet des eaux usées. Ces innovations gagnent du terrain en Europe et en Amérique du Nord, où les réglementations environnementales figurent parmi les plus strictes au monde.

- Alors que les produits axés sur le développement durable redéfinissent le paysage concurrentiel, leur succès commercial repose sur un équilibre entre rentabilité, constance des performances et conformité réglementaire. Les fabricants doivent continuer d'investir dans l'innovation technologique et une production à grande échelle pour répondre à la demande croissante de solutions de traitement de l'eau respectueuses de l'environnement.

Dynamique du marché des produits chimiques pour le traitement de l'eau de chaudière

Conducteur

Industrialisation croissante et demande grandissante de chaudières à haut rendement

- L'industrialisation rapide des économies émergentes a entraîné une forte augmentation des installations de chaudières à grande capacité dans les secteurs de la production d'énergie, du pétrole et du gaz, et de la chimie. Cette expansion a intensifié la demande en produits chimiques pour le traitement de l'eau des chaudières, afin d'améliorer l'efficacité et la fiabilité des équipements. Les industries privilégient un fonctionnement continu et des performances à long terme, ce qui est directement favorisé par des traitements chimiques avancés prévenant la corrosion et l'entartrage lors de cycles d'utilisation prolongés.

- La nécessité de maintenir une efficacité optimale de transfert thermique et de prévenir les pannes coûteuses des équipements a incité les industries à mettre en œuvre des programmes complets de traitement de l'eau. Les inhibiteurs de corrosion, les désoxygénants et les agents antitartre sont de plus en plus utilisés pour minimiser les temps d'arrêt et prolonger la durée de vie des chaudières. Une gestion chimique appropriée garantit des performances système constantes et contribue à réduire la consommation d'énergie, améliorant ainsi la rentabilité globale de l'installation et ses indicateurs de durabilité.

- Les gouvernements et les autorités environnementales appliquent des directives strictes en matière de qualité et de rejet des eaux industrielles, accélérant ainsi l'adoption de solutions de traitement spécialisées. Le respect de ces normes est devenu une priorité absolue pour les entreprises qui cherchent à optimiser leurs performances tout en évitant les sanctions réglementaires. Ces réglementations favorisent l'utilisation de formulations avancées et écologiques, conformes aux objectifs de développement durable et permettant aux industries de conserver leurs certifications environnementales.

- Par exemple, en 2023, plusieurs grandes installations industrielles en Chine et en Inde ont modernisé leurs systèmes de traitement des eaux en intégrant des technologies de dosage chimique avancées visant à améliorer l'efficacité énergétique et à respecter les normes de rejet locales. Ces installations ont constaté une meilleure régularité de fonctionnement et une réduction des temps d'arrêt pour maintenance suite à la mise en place de systèmes de surveillance numérique et de contrôle automatisés. Ces modernisations ont établi de nouvelles normes en matière d'efficacité et de conformité pour l'exploitation des chaudières industrielles.

- Alors que la croissance industrielle continue d'alimenter la demande en produits chimiques, les progrès technologiques constants et les préoccupations liées au développement durable devraient influencer davantage l'évolution du marché au cours de la période prévisionnelle. L'innovation continue dans les compositions chimiques et les systèmes de dosage intelligents devrait améliorer la précision et réduire le gaspillage. L'importance croissante accordée aux économies d'énergie et au respect de l'environnement restera un facteur déterminant de la trajectoire à long terme du marché.

Retenue/Défi

Coûts opérationnels élevés et dépendance à l'égard d'une main-d'œuvre qualifiée

- Le traitement de l'eau des chaudières exige un dosage précis des produits chimiques, une surveillance continue et une maintenance périodique, ce qui engendre des coûts d'exploitation élevés pour les industriels. La hausse du coût des produits chimiques de traitement avancés et des équipements d'automatisation accentue la pression sur les secteurs aux budgets serrés. Les petites entreprises peinent souvent à justifier ces dépenses, notamment lorsque les contraintes financières à court terme l'emportent sur les gains d'efficacité à long terme.

- De nombreuses PME n'ont pas accès à des professionnels qualifiés capables de gérer des systèmes de chaudières complexes et de mettre en œuvre des programmes de traitement chimique optimisés. Ce manque de compétences entraîne souvent une utilisation inefficace des produits chimiques et une gestion sous-optimale de la qualité de l'eau. Sans formation ni supervision adéquates, un dosage incorrect peut provoquer l'entartrage, la corrosion, voire une panne de la chaudière, engendrant d'importantes pertes de production et des problèmes de sécurité.

- L'absence d'infrastructures de surveillance normalisées et les coûts élevés d'entretien des équipements freinent l'adoption de ces technologies par les petites unités industrielles, notamment dans les régions en développement. Le manque de sensibilisation aux avantages à long terme d'un traitement adéquat de l'eau contribue également à la lenteur de la pénétration du marché. De plus, l'hétérogénéité de la qualité des produits chimiques et les protocoles d'entretien insuffisants dans ces installations réduisent encore l'efficacité des programmes de traitement et augmentent les risques opérationnels.

- Par exemple, une étude menée en 2023 dans des usines de fabrication d'Asie du Sud-Est a révélé que près de 60 % des opérateurs ne disposaient pas de spécialistes qualifiés en traitement de l'eau, ce qui entraînait une augmentation de l'entartrage et des pertes d'énergie dans les chaudières. L'absence de systèmes de surveillance automatisés a aggravé le problème, de nombreux opérateurs s'appuyant sur des tests manuels dont les résultats étaient souvent tardifs ou inexacts. Ces inefficacités continuent de compromettre la durabilité des opérations industrielles sur des marchés sensibles aux coûts.

- Si les progrès en matière d'automatisation et de dosage intelligent contribuent à atténuer ces difficultés, la réduction des coûts opérationnels et le développement des programmes de formation technique seront essentiels pour libérer tout le potentiel de croissance du marché. Les acteurs du secteur collaborent de plus en plus avec les établissements d'enseignement et les fournisseurs de technologies afin de mettre en place des initiatives de développement des compétences. Ces efforts devraient améliorer les compétences de la main-d'œuvre et favoriser une adoption plus large des systèmes de traitement de l'eau performants à tous les niveaux de l'industrie.

Portée du marché des produits chimiques pour le traitement de l'eau de chaudière

Le marché est segmenté en fonction du type, de la chimie et du secteur d'utilisation finale.

- Par type

Le marché des produits chimiques pour le traitement de l'eau des chaudières est segmenté, selon le type de produit, en inhibiteurs de corrosion, coagulants et floculants, correcteurs de pH, inhibiteurs de tartre, désoxydants, biocides, agents antimousse, amines neutralisantes, traitements des composés volatils (AVT) et autres. Le segment des inhibiteurs de corrosion a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son rôle essentiel dans la prévention de la dégradation des métaux et l'allongement de la durée de vie des chaudières. Ces produits chimiques contribuent au maintien de l'intégrité du système dans des conditions de haute température et de haute pression, ce qui les rend indispensables à la continuité des opérations industrielles.

Le segment des inhibiteurs de tartre devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande industrielle croissante visant à réduire les pertes d'énergie et les coûts de maintenance liés à la formation de tartre. Leur capacité à améliorer l'efficacité du transfert de chaleur et à garantir des performances constantes dans les systèmes de chaudières basse et haute pression accélère leur adoption dans des secteurs tels que la production d'énergie, la fabrication et la chimie.

- Par la chimie

Du point de vue de la chimie, le marché des produits chimiques pour le traitement de l'eau des chaudières se divise en deux catégories : les produits chimiques de base et les produits chimiques de spécialité. Le segment des produits chimiques de spécialité a dominé le marché en 2024, grâce à la préférence croissante pour les formulations personnalisées conçues pour répondre aux exigences spécifiques de qualité de l'eau industrielle. Ces mélanges avancés combinent souvent des fonctions de contrôle de la corrosion, d'ajustement du pH et de prévention de l'entartrage, offrant ainsi une efficacité accrue et un impact environnemental réduit.

Le segment des produits chimiques de base devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur rentabilité et à leur utilisation répandue dans les applications conventionnelles de traitement de l'eau. Des produits chimiques de base tels que le sulfite de sodium et l'hydrazine restent privilégiés dans les petites et moyennes entreprises où les systèmes de chaudières standardisés sont encore prédominants.

- Par secteur d'utilisation finale

Le marché des produits chimiques pour le traitement de l'eau des chaudières est segmenté, selon le secteur d'utilisation finale, en pétrole et gaz, énergie, sidérurgie et métallurgie, infrastructures publiques, textile et colorants, automobile et aérospatiale, agroalimentaire, pâtes et papiers, commerce, industrie manufacturière, construction, chimie et pétrochimie, et autres. Le segment de l'énergie a représenté la plus grande part du chiffre d'affaires en 2024, porté par la forte demande en chaudières haute pression et la nécessité d'un traitement efficace de l'eau pour optimiser la production d'énergie thermique. Le fonctionnement continu et les réglementations strictes en matière de qualité de l'eau dans ce secteur ont renforcé l'importance des programmes de traitement chimique avancés.

Le secteur de l'alimentation et des boissons devrait connaître la croissance la plus rapide entre 2025 et 2032, les industries adoptant de plus en plus des solutions de traitement des chaudières sûres et non toxiques afin de se conformer aux normes d'hygiène et de sécurité alimentaire. L'importance croissante accordée à la pureté de la vapeur et à la qualité de l'eau de process dans les usines de transformation alimentaire devrait stimuler davantage la demande de formulations chimiques spécialisées adaptées à ce secteur.

Analyse régionale du marché des produits chimiques pour le traitement de l'eau de chaudière

- La région Asie-Pacifique a dominé le marché des produits chimiques pour le traitement de l'eau des chaudières avec la plus grande part de revenus (42,15 %) en 2024, grâce à une industrialisation et une urbanisation rapides, ainsi qu'à l'expansion des capacités de production d'énergie et de fabrication dans des pays comme la Chine, l'Inde et le Japon.

- Les industries de la région adoptent de plus en plus des traitements chimiques avancés pour prévenir la corrosion, l'entartrage et l'encrassement des chaudières à grande capacité, garantissant ainsi leur efficacité opérationnelle et minimisant les coûts de maintenance.

- La croissance du marché est également soutenue par les initiatives gouvernementales promouvant l'efficacité énergétique, la durabilité industrielle et le respect des réglementations environnementales, ainsi que par la présence croissante des fabricants de produits chimiques nationaux.

Analyse du marché chinois des produits chimiques pour le traitement de l'eau des chaudières

Le marché chinois des produits chimiques pour le traitement de l'eau des chaudières a généré la plus grande part de revenus en Asie-Pacifique en 2024, porté par une expansion industrielle rapide, une demande énergétique croissante et un développement important des infrastructures. L'adoption massive de chaudières à haute capacité dans les secteurs de l'énergie, de la sidérurgie et de la chimie alimente le besoin de solutions efficaces de traitement de l'eau. Les fabricants locaux et les politiques gouvernementales favorisant l'efficacité énergétique et les pratiques respectueuses de l'environnement contribuent également à la croissance de ce marché.

Analyse du marché japonais des produits chimiques pour le traitement de l'eau des chaudières

Le marché japonais des produits chimiques pour le traitement de l'eau des chaudières devrait connaître une croissance significative entre 2025 et 2032, grâce à l'accent mis par le pays sur l'innovation technologique, l'efficacité énergétique et les pratiques industrielles durables. Les industries japonaises mettent de plus en plus en œuvre des systèmes avancés de surveillance et de dosage des produits chimiques afin de garantir la fiabilité des chaudières, de réduire les coûts d'exploitation et d'intégrer des solutions de traitement respectueuses de l'environnement dans les secteurs de la production d'énergie et de la fabrication.

Analyse du marché européen des produits chimiques pour le traitement de l'eau des chaudières

Le marché européen des produits chimiques pour le traitement de l'eau des chaudières devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement sous l'effet de réglementations environnementales strictes et de la nécessité d'optimiser le rendement des chaudières dans tous les secteurs industriels. L'automatisation industrielle croissante, associée à l'adoption de formulations chimiques durables et non toxiques, accélère la pénétration du marché. La région connaît une croissance dans les secteurs de la production d'énergie, de la sidérurgie et de la chimie, avec l'intégration de produits chimiques de traitement avancés dans les nouvelles installations et les projets de modernisation.

Analyse du marché britannique des produits chimiques pour le traitement de l'eau des chaudières

Le marché britannique des produits chimiques pour le traitement de l'eau des chaudières devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la modernisation industrielle croissante et le besoin d'exploitation fiable et performante des chaudières. L'accent mis sur l'efficacité énergétique, la réduction des émissions et le développement durable incite les industries à adopter des programmes de traitement chimique avancés. Des cadres réglementaires favorables et une meilleure sensibilisation aux technologies par les opérateurs industriels contribuent également à l'expansion du marché.

Analyse du marché allemand des produits chimiques pour le traitement de l'eau des chaudières

Le marché allemand des produits chimiques pour le traitement de l'eau des chaudières devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par une prise de conscience accrue des économies d'énergie et l'adoption de solutions de traitement écologiques. L'accent mis par l'Allemagne sur l'efficacité industrielle, l'innovation technologique et le développement durable favorise l'intégration de formulations chimiques avancées dans les centrales électriques et les sites de production. La surveillance continue et les systèmes de dosage intelligents se généralisent, améliorant ainsi les performances et la conformité des chaudières.

Analyse du marché des produits chimiques pour le traitement de l'eau des chaudières en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'industrialisation croissante, des réglementations environnementales strictes et la présence d'infrastructures industrielles bien établies. Les industries de la région accordent une importance capitale à la prévention de la corrosion, de l'entartrage et de l'encrassement des chaudières, en s'appuyant sur des solutions chimiques de pointe pour optimiser le rendement des équipements et réduire les coûts de maintenance. La croissance du marché est également soutenue par l'adoption généralisée des technologies d'automatisation et de surveillance, ainsi que par l'importance accrue accordée à l'efficacité énergétique et au respect des normes de rejet des eaux usées.

Analyse du marché américain des produits chimiques pour le traitement de l'eau des chaudières

Le marché américain des produits chimiques pour le traitement de l'eau des chaudières devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la généralisation des chaudières à haute capacité dans les secteurs de la production d'énergie, du pétrole et du gaz, et de l'industrie manufacturière. Les industriels investissent de plus en plus dans des systèmes de dosage chimique avancés et des solutions de surveillance automatisées afin d'améliorer la fiabilité opérationnelle. L'adoption de formulations respectueuses de l'environnement et le respect des réglementations environnementales fédérales contribuent également à la croissance de ce marché aux États-Unis.

Part de marché des produits chimiques pour le traitement de l'eau de chaudière

Le secteur des produits chimiques pour le traitement de l'eau des chaudières est principalement dominé par des entreprises bien établies, notamment :

- BASF SE (Allemagne)

- Kemira (Finlande)

- Kurita Water Industries Ltd. (Japon)

- Solenis (États-Unis)

- Ecolab (États-Unis)

- SUEZ (France)

- Eastman Chemical Company (États-Unis)

- Lonza (Suisse)

- SNF (France)

- Solvay (Belgique)

- Akzo Nobel NV (Pays-Bas)

- Dow (États-Unis)

- Chembond Chemicals Limited (Inde)

- Henkel AG & Co. KGaA (Allemagne)

- Chemtex Speciality Limited (Inde)

- Accepta Ltd – Accepta, société spécialisée dans les produits de traitement de l'eau (Royaume-Uni)

- ControlChem Canada Ltd. (Canada)

- ChemTreat, Inc. (États-Unis)

- Bond Water Technologies, Inc. (États-Unis)

- VEOLIA ENVIRONNEMENT SA (France)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DE CHAUDIÈRE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DE CHAUDIÈRE

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.11 Grille de position de marché DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DES CHAUDIÈRES : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 APERÇU RÉGLEMENTAIRE

5.2 ANALYSE DE LA CHAÎNE DE VALEUR

6 PERSPECTIVES DU SECTEUR

7. IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ MONDIAL DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DE CHAUDIÈRE

7.1 ANALYSE DE L'IMPACT DE LA COVID-19 SUR LE MARCHÉ

7.2 CONSÉQUENCES DE LA COVID-19 ET INITIATIVE GOUVERNEMENTALE POUR STIMULER LE MARCHÉ

7.3 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS APRÈS LA COVID-19 POUR GAGNER DES PARTS DE MARCHÉ CONCURRENTIELLES

7.4 IMPACT SUR LES PRIX

7.5 IMPACT SUR LA DEMANDE

7.6 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

7.7 CONCLUSION

8 MARCHÉ MONDIAL DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DE CHAUDIÈRE, PAR TYPE DE CHAUDIÈRE

8.1 APERÇU

8.2 CHAUDIÈRES À VAPEUR

8.3 CHAUDIÈRES À EAU CHAUDE

9 MARCHÉ MONDIAL DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DE CHAUDIÈRE, PAR TYPE DE TRAITEMENT

9.1 APERÇU

9.2 TRAITEMENT EXTERNE

9.2.1 ADOUCISSEMENT

9.2.2 ÉVAPORATION

9.2.2.1. NATUREL

9.2.2.2. SYNTHÉTIQUE

9.2.3 DÉSAGÉRATION

9.2.4 ENTREPRENEURS DE MEMBRANES

9.2.5 AUTRES

9.3 TRAITEMENT INTERNE

9.3.1 ADOUCISSEMENT

9.3.2 ASSOCIATION AVEC UN TRAITEMENT EXTERNE

10 MARCHÉS MONDIAUX DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DES CHAUDIÈRES, PAR TYPE

10.1 APERÇU

10.2 COAGULANTS ET FLOCCULANTS

10.2.1 SULAFTE FERRIQUE

10.2.2 CHLORURE FERRIQUE

10.2.3 ALUMINATE DE SODIUM

10.2.4 AUTRES

10.3 BIOCIDES

10.3.1 ALCOOLS

10.3.2 ALDÉHYDES

10.3.3 CHLORE

10.3.4 AGENTS LIBÉRATEURS DE CHLORE

10.3.4.1. HYPOCHLORITE DE SODIUM

10.3.4.2. CHLORHEXIDINE

10.3.4.3. AUTRES

10.3.5 IODE

10.3.6 COMPOSÉS DE PEROXYGÈNE

10.3.6.1. PEROXYDE D'HYDROGÈNE

10.3.6.2. ACIDE PÉRACÉTIQUE

10.3.6.3. AUTRES

10.3.7 COMPOSÉS DE TYPE PHÉNOLIQUE

10.3.8 COMPOSÉS D'AMMONIUM QUATERNAIRE

10.3.9 BASES

10.3.9.1. HYDROXYDE DE SODIUM

10.3.9.2. HYDROXYDE DE POTASSIUM

10.3.9.3. CARBONATE DE SODIUM

10.3.9.4. AUTRES

10.3.10 ACIDES

10.3.10.1. MINÉRAL

10.3.10.2. ACIDES ORGANIQUES

10.3.10.3. AUTRES

10.3.11 AUTRES

10.4 CONSTITUANTS D'ALCALINITÉ

10.4.1 HYDROXYDE DE SODIUM

10.4.2 HYDROXYDE DE POTASSIUM

10.5 INHIBITEURS DE CORROSION

10.5.1 INHIBITEURS ANODIQUES

10.5.1.1. CHROMATES

10.5.1.2. NITRATES

10.5.1.3. MOLYBDATES

10.5.1.4. TUNGSTATE

10.5.1.5. AUTRES

10.5.2 INHIBITEURS CATHODIQUES

10.5.2.1. POISON CATHODIQUE

10.5.2.2. CAPTEURS D'OXYGÈNE

10.5.2.3. AUTRES

10.5.3 INHIBITEURS MIXTES

10.5.3.1. SILICATES

10.5.3.2. PHOSPATES

10.5.3.3. AUTRES

10.5.4 INHIBITEURS DE CORROSION VOLATILS (ICV)

10.5.4.1. MORPHOLINE

10.5.4.2. HYDRAZINE

10.5.4.3. AUTRES

10.5.5 AUTRES

10.6 CAPTEURS D'OXYGÈNE

10.6.1 HYDRAZINE

10.6.2 CARBOHYDRAZIDE

10.6.3 SULFITE DE SODIUM

10.6.4 DIÉTHYLHYDROXYLAMINE (DEHA)

10.6.5 TANNINS

10.6.6 AUTRES

10.7 Amplificateurs de pH

10.7.1 FORMULATIONS ALCALINES À BASE DE MORPHOLINE

10.7.2 FORMULATIONS ALCALINES LIQUIDES

10.7.3 GRANULÉS PH BALLS

10.7.4 AUTRES

10.8 INHIBITEURS DE CALIBRE

10.8.1 AGENTS CHÉLATEURS

10.8.2 PHOSPHONATES

10.8.2.1. POLYPHOSPHATES INORGANIQUES

10.8.2.2. ESTERS DE PHOSPHATES ORGANIQUES

10.8.2.3. PHOSPHONATES ORGANIQUES

10.8.3 CARBOXYLATES

10.8.4 AUTRES

10.9 AGENTS ANTIMOUSSE

10.9.1 ALCOOLS (ALCOOL CÉTOSTÉARYLIQUE)

10.9.2 HUILES INSOLUBLE (HUILE DE RICIN)

10.9.3 STÉARATES

10.9.4 POLYDIMÉTHYLSILOXANES ET AUTRES DÉRIVÉS DE SILICONES

10.9.5 ÉTHER ET GLYCOLS

10.9.6 AUTRES

10.1 AMINES

10.10.1 CYCLOHEXYLAMINE

10.10.2 MORPHOLINE

10.10.3 DIÉTHYLAMINOÉTHANOL

10.10.4 AUTRES

10.11 AUTRES

11 MARCHÉ MONDIAL DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DE CHAUDIÈRE, PAR COMPOSITION CHIMIQUE

11.1 APERÇU

11.2 PRODUITS CHIMIQUES DE BASE

11.3 PRODUITS CHIMIQUES SPÉCIAUX

12 MARCHÉ MONDIAL DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DE CHAUDIÈRE, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 HORS LIGNE

12.3 EN LIGNE

13 MARCHÉ MONDIAL DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DE CHAUDIÈRE, PAR UTILISATEUR FINAL

13.1 APERÇU

13.2 PÉTROLE ET GAZ

13.2.1 PÉTROLE ET GAZ, PAR TYPE

13.2.1.1. COAGULANTS ET FLOCCULANTS

13.2.1.2. BIOCIDES

13.2.1.3. CONSTITUANTS D'ALCALINITÉ

13.2.1.4. INHIBITEURS DE CORROSION

13.2.1.5. CAPTEURS D'OXYGÈNE

13.2.1.6. Amplificateurs de pH

13.2.1.7. INHIBITEURS DE CAREILLES

13.2.1.8. AGENTS ANTIMOUSSE

13.2.1.9. AMINES

13.2.1.10. AUTRES

13.3 PRODUITS CHIMIQUES ET PÉTROCHIMIQUES

13.3.1 PRODUITS CHIMIQUES ET PÉTROCHIMIQUES, PAR TYPE

13.3.1.1. COAGULANTS ET FLOCCULANTS

13.3.1.2. BIOCIDES

13.3.1.3. CONSTITUTEURS D'ALCALINITÉ

13.3.1.4. INHIBITEURS DE CORROSION

13.3.1.5. CAPTEURS D'OXYGÈNE

13.3.1.6. Amplificateurs de pH

13.3.1.7. INHIBITEURS DE CAREILLES

13.3.1.8. AGENTS ANTIMOUSSE

13.3.1.9. AMINES

13.3.1.10. AUTRES

13.4 ALIMENTS ET BOISSONS

13.4.1 ALIMENTS ET BOISSONS, PAR TYPE

13.4.1.1. COAGULANTS ET FLOCCULANTS

13.4.1.2. BIOCIDES

13.4.1.3. CONSTITUTEURS D'ALCALINITÉ

13.4.1.4. INHIBITEURS DE CORROSION

13.4.1.5. CAPTEURS D'OXYGÈNE

13.4.1.6. Amplificateurs de pH

13.4.1.7. INHIBITEURS DE CAREILLES

13.4.1.8. AGENTS ANTIMOUSSE

13.4.1.9. AMINES

13.4.1.10. AUTRES

13,5 PUISSANCE

13.5.1 PUISSANCE, PAR TYPE

13.5.1.1. COAGULANTS ET FLOCCULANTS

13.5.1.2. BIOCIDES

13.5.1.3. CONSTITUANTS D'ALCALINITÉ

13.5.1.4. INHIBITEURS DE CORROSION

13.5.1.5. CAPTEURS D'OXYGÈNE

13.5.1.6. Amplificateurs de pH

13.5.1.7. INHIBITEURS DE CAREILLES

13.5.1.8. AGENTS ANTIMOUSSE

13.5.1.9. AMINES

13.5.1.10. AUTRES

13.6 TEXTILES

13.6.1 TEXTILES, PAR TYPE

13.6.1.1. COAGULANTS ET FLOCCULANTS

13.6.1.2. BIOCIDES

13.6.1.3. CONSTITUTEURS D'ALCALINITÉ

13.6.1.4. INHIBITEURS DE CORROSION

13.6.1.5. CAPTEURS D'OXYGÈNE

13.6.1.6. Amplificateurs de pH

13.6.1.7. INHIBITEURS DE CAREILLES

13.6.1.8. AGENTS ANTIMOUSSE

13.6.1.9. AMINES

13.6.1.10. AUTRES

13.7 PÂTE ET PAPIER

13.7.1 PÂTE ET PAPIER, PAR TYPE

13.7.1.1. COAGULANTS ET FLOCCULANTS

13.7.1.2. BIOCIDES

13.7.1.3. CONSTITUTEURS D'ALCALINITÉ

13.7.1.4. INHIBITEURS DE CORROSION

13.7.1.5. CAPTEURS D'OXYGÈNE

13.7.1.6. Amplificateurs de pH

13.7.1.7. INHIBITEURS DE CAREILLES

13.7.1.8. AGENTS ANTIMOUSSE

13.7.1.9. AMINES

13.7.1.10. AUTRES

13.8 PRODUITS PHARMACEUTIQUES

13.8.1 PRODUITS PHARMACEUTIQUES, PAR TYPE

13.8.1.1. COAGULANTS ET FLOCCULANTS

13.8.1.2. BIOCIDES

13.8.1.3. CONSTITUTEURS D'ALCALINITÉ

13.8.1.4. INHIBITEURS DE CORROSION

13.8.1.5. CAPTEURS D'OXYGÈNE

13.8.1.6. Amplificateurs de pH

13.8.1.7. INHIBITEURS DE CAREILLES

13.8.1.8. AGENTS ANTIMOUSSE

13.8.1.9. AMINES

13.8.1.10. AUTRES

13.9 INDUSTRIEL

13.9.1 INDUSTRIEL, PAR TYPE

13.9.1.1. COAGULANTS ET FLOCCULANTS

13.9.1.2. BIOCIDES

13.9.1.3. CONSTITUTEURS D'ALCALINITÉ

13.9.1.4. INHIBITEURS DE CORROSION

13.9.1.5. CAPTEURS D'OXYGÈNE

13.9.1.6. Amplificateurs de pH

13.9.1.7. INHIBITEURS DE CAREILLES

13.9.1.8. AGENTS ANTIMOUSSE

13.9.1.9. AMINES

13.9.1.10. AUTRES

13.1 AUTRES

13.10.1 AUTRES, PAR TYPE

13.10.1.1. COAGULANTS ET FLOCCULANTS

13.10.1.2. BIOCIDES

13.10.1.3. CONSTITUANTS D'ALCALINITÉ

13.10.1.4. INHIBITEURS DE CORROSION

13.10.1.5. CAPTEURS D'OXYGÈNE

13.10.1.6. Amplificateurs de pH

13.10.1.7. INHIBITEURS DE CALIBRE

13.10.1.8. AGENTS ANTIMOUSSE

13.10.1.9. AMINES

13.10.1.10. AUTRES

14 MARCHÉ MONDIAL DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DE CHAUDIÈRE, PAR GÉOGRAPHIE

14.1 MARCHÉ MONDIAL DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DES CHAUDIÈRES (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

14.2 AMÉRIQUE DU NORD

14.2.1 États-Unis

14.2.2 CANADA

14.2.3 MEXIQUE

14.3 EUROPE

14.3.1 ALLEMAGNE

14.3.2 Royaume-Uni

14.3.3 ITALIE

14.3.4 FRANCE

14.3.5 ESPAGNE

14.3.6 RUSSIE

14.3.7 SUISSE

14.3.8 TURQUIE

14.3.9 BELGIQUE

14.3.10 PAYS-BAS

14.3.11 LUXEMBOURG

14.3.12 RESTE DE L'EUROPE

14.4 ASIE-PACIFIQUE

14.4.1 JAPON

14.4.2 CHINE

14.4.3 CORÉE DU SUD

14.4.4 INDE

14.4.5 SINGAPOUR

14.4.6 THAÏLANDE

14.4.7 INDONÉSIE

14.4.8 MALAISIE

14.4.9 PHILIPPINES

14.4.10 AUSTRALIE ET NOUVELLE-ZÉLANDE

14.4.11 RESTE DE L'ASIE-PACIFIQUE

14.5 AMÉRIQUE DU SUD

14.5.1 BRÉSIL

14.5.2 ARGENTINE

14.5.3 RESTE DE L'AMÉRIQUE DU SUD

14.6 MOYEN-ORIENT ET AFRIQUE

14.6.1 AFRIQUE DU SUD

14.6.2 ÉGYPTE

14.6.3 ARABIE SAOUDITE

14.6.4 ÉMIRATS ARABES UNIS

14.6.5 ISRAËL

14.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15 MARCHÉ MONDIAL DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DE CHAUDIÈRE, APERÇU DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

15.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

15.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

15.7 EXTENSIONS

15.8 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 ANALYSE SWOT ET ANALYSE D'ÉTUDE DE MARCHÉ DATA BRIDGE

17 MARCHÉ MONDIAL DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DE L'EAU DE CHAUDIÈRE - PROFIL DE L'ENTREPRISE

17.1 BASF SE

17.1.1 APERÇU DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PORTEFEUILLE DE PRODUITS

17.1.4 MISES À JOUR RÉCENTES

17.2 VEOLIA

17.2.1 APERÇU DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PORTEFEUILLE DE PRODUITS

17.2.4 MISES À JOUR RÉCENTES

17.3 SUEZ

17.3.1 APERÇU DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 MISES À JOUR RÉCENTES

17.4 ARKEMA

17.4.1 APERÇU DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PORTEFEUILLE DE PRODUITS

17.4.4 MISES À JOUR RÉCENTES

17.5 ECOLAB

17.5.1 APERÇU DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PORTEFEUILLE DE PRODUITS

17.5.4 MISES À JOUR RÉCENTES

17.6 WETICO

17.6.1 APERÇU DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PORTEFEUILLE DE PRODUITS

17.6.4 MISES À JOUR RÉCENTES

17.7 SOLENIS

17.7.1 APERÇU DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PORTEFEUILLE DE PRODUITS

17.7.4 MISES À JOUR RÉCENTES

17.8 CHEMTREAT, INC

17.8.1 APERÇU DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PORTEFEUILLE DE PRODUITS

17.8.4 MISES À JOUR RÉCENTES

17.9 METITO

17.9.1 APERÇU DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PORTEFEUILLE DE PRODUITS

17.9.4 MISES À JOUR RÉCENTES

17.1 THERMAX GLOBAL

17.10.1 APERÇU DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PORTEFEUILLE DE PRODUITS

17.10.4 MISES À JOUR RÉCENTES

17.11 ADDITIFS POUR L'EAU BWA

17.11.1 APERÇU DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PORTEFEUILLE DE PRODUITS

17.11.4 MISES À JOUR RÉCENTES

17.12 BUCKMAN

17.12.1 APERÇU DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PORTEFEUILLE DE PRODUITS

17.12.4 MISES À JOUR RÉCENTES

17.13 ION EXCHANGE LLC

17.13.1 APERÇU DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PORTEFEUILLE DE PRODUITS

17.13.4 MISES À JOUR RÉCENTES

17.14 AES ARABIA LTD

17.14.1 APERÇU DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PORTEFEUILLE DE PRODUITS

17.14.4 MISES À JOUR RÉCENTES

17.15 KURITA WATER INDUSTRIES LTD.

17.15.1 APERÇU DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PORTEFEUILLE DE PRODUITS

17.15.4 MISES À JOUR RÉCENTES

17.16 KEMIRA

17.16.1 APERÇU DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PORTEFEUILLE DE PRODUITS

17.16.4 MISES À JOUR RÉCENTES

17.17 TRAITEMENT DE L'EAU ACCEPTA

17.17.1 APERÇU DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PORTEFEUILLE DE PRODUITS

17.17.4 MISES À JOUR RÉCENTES

17.18 BÉLIER CHIMIQUE

17.18.1 APERÇU DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PORTEFEUILLE DE PRODUITS

17.18.4 MISES À JOUR RÉCENTES

17.19 WILHELMSEN

17.19.1 APERÇU DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PORTEFEUILLE DE PRODUITS

17.19.4 MISES À JOUR RÉCENTES

17.2 EASTMAN CHEMICAL COMPANY

17.20.1 APERÇU DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PORTEFEUILLE DE PRODUITS

17.20.4 MISES À JOUR RÉCENTES

17.21 AKZO NOBEL

17.21.1 APERÇU DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PORTEFEUILLE DE PRODUITS

17.21.4 MISES À JOUR RÉCENTES

17.22 PRODUITS CHEMFAX

17.22.1 APERÇU DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PORTEFEUILLE DE PRODUITS

17.22.4 MISES À JOUR RÉCENTES

17.23 DOWDUPONT

17.23.1 APERÇU DE L'ENTREPRISE

17.23.2 ANALYSE DES REVENUS

17.23.3 PORTEFEUILLE DE PRODUITS

17.23.4 MISES À JOUR RÉCENTES

17.24 PRODUITS CHIMIQUES GUARDIAN

17.24.1 APERÇU DE L'ENTREPRISE

17.24.2 ANALYSE DES REVENUS

17.24.3 PORTEFEUILLE DE PRODUITS

17.24.4 MISES À JOUR RÉCENTES

17.25 AQUAFILSEP

17.25.1 APERÇU DE L'ENTREPRISE

17.25.2 ANALYSE DES REVENUS

17.25.3 PORTEFEUILLE DE PRODUITS

17.25.4 MISES À JOUR RÉCENTES

17.26 SPÉCIALITÉ CHEMTEX

17.26.1 APERÇU DE L'ENTREPRISE

17.26.2 ANALYSE DES REVENUS

17.26.3 PORTEFEUILLE DE PRODUITS

17.26.4 MISES À JOUR RÉCENTES

17.27 LENNTECH BV

17.27.1 APERÇU DE L'ENTREPRISE

17.27.2 ANALYSE DES REVENUS

17.27.3 PORTEFEUILLE DE PRODUITS

17.27.4 MISES À JOUR RÉCENTES

17.28 CHEMBOND CHEMICALS LIMITÉE

17.28.1 APERÇU DE L'ENTREPRISE

17.28.2 ANALYSE DES REVENUS

17.28.3 PORTEFEUILLE DE PRODUITS

17.28.4 MISES À JOUR RÉCENTES

17.29 EAU D'ALIMENTATION

17.29.1 APERÇU DE L'ENTREPRISE

17.29.2 ANALYSE DES REVENUS

17.29.3 PORTEFEUILLE DE PRODUITS

17.29.4 MISES À JOUR RÉCENTES

17.3 QUALICHEM, INC

17.30.1 APERÇU DE L'ENTREPRISE

17.30.2 ANALYSE DES REVENUS

17.30.3 PORTEFEUILLE DE PRODUITS

17.30.4 MISES À JOUR RÉCENTES

*REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux exigences de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; par conséquent, cette liste peut être modifiée ou remplacée sur demande.

18 RAPPORTS CONNEXES

19 QUESTIONNAIRE

20 CONCLUSION

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.