Global Box And Carton Overwrap Film Market

Taille du marché en milliards USD

TCAC :

%

USD

13.60 Billion

USD

19.19 Billion

2025

2033

USD

13.60 Billion

USD

19.19 Billion

2025

2033

| 2026 –2033 | |

| USD 13.60 Billion | |

| USD 19.19 Billion | |

| % | |

|

Global Box and Carton Overwrap Film Market, Par type de matériau (PVC, PE, PP, PET, et autres matériaux), Type de film (films à rebord et stretch), Épaisseur du film (jusqu'à 20 microns, 20-40 microns et plus de 40 microns), Type de revêtement (films enduits et non revêtus), Canal de vente (ventes et conversions par le propriétaire de la marque), Utilisation finale (aliments, boissons, soins personnels et cosmétiques, automobile, soins de santé, emballage industriel, expédition et logistique, électricité et électronique, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Box et Carton Overwrap Film MarketAperçu général

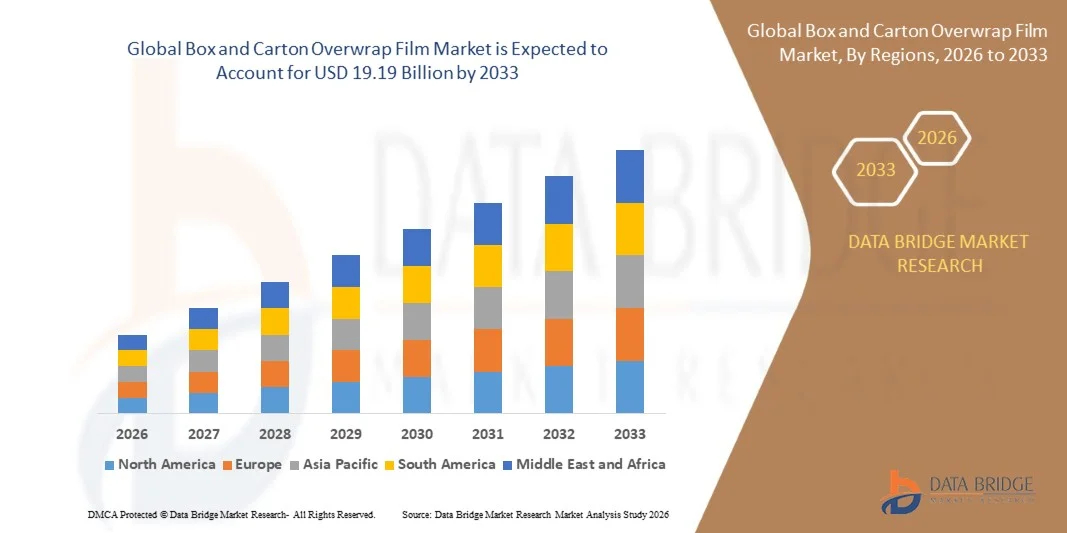

Le marché du film Box et Carton Overwrap a été évalué à13,6 milliards de dollars en 2025et devrait atteindre19,19 milliards de dollars avant 2033, croissance à unTCAC de 4,4% entre 2026 et 2033. Le marché connaît une croissance constante due à la demande croissante de solutions d'emballage secondaire efficaces, à l'adoption croissante de systèmes d'emballage automatisés et à la consommation croissante d'aliments, de boissons et de biens de consommation emballés. L'expansion des activités de commerce électronique et le besoin croissant de protection des produits, de résistance à l'altération et d'emballages prêts à l'emploi contribuent à la croissance du marché dans les économies développées et émergentes.

L'accent de plus en plus mis sur les matériaux d'emballage durables et légers, ainsi que la pression réglementaire croissante pour réduire les déchets plastiques, poussent les fabricants vers des solutions de film recyclables et de haute performance. L'utilisation accrue de films de suremballage rétrécissant et stretch dans les emballages groupés et logistiques en carton améliore encore l'efficacité opérationnelle dans toutes les chaînes d'approvisionnement. En outre, les innovations continues dans les films monomatériaux et les technologies de revêtement avancées renforcent la performance des produits et accélèrent l'adoption dans les applications alimentaires, de soins de santé et d'emballage industriel.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché du film Box et Carton Overwrap avec la plus grande part de revenus de 46 % en 2025, soutenue par une forte production manufacturière, une production accrue de biens de consommation et une forte demande de solutions d'emballage secondaire efficaces

- Le segment des films non couchés a dominé le marché avec une part de 62 % en 2025, en raison de sa rentabilité et de son large usage dans les applications standard de suremballage

- L'Amérique du Nord devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 7,3 % de 2026 à 2033, alimenté par la demande croissante de systèmes d'emballage automatisés et de matériaux d'emballage secondaires de haute performance.

- Le PET est le type de matériau qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 13 % entre 2026 et 2033, soutenu par une demande croissante de solutions d'emballage à haute résistance, transparentes et recyclables

- Le segment rétrécissant a dominé la catégorie des types de films avec une part des revenus de 58 % en 2025, sous l'impulsion de son utilisation intensive dans le groupement de cartons, l'emballage non conforme et les solutions d'emballage prêtes au détail

- Les ventes de conversion représentaient 55 % du marché en 2025, en raison des fortes tendances de l'externalisation dans la production d'emballages et des modèles d'approvisionnement en vrac rentables.

- Le segment des ventes des propriétaires de marque est la catégorie de canaux de vente qui connaît la croissance la plus rapide, avec un TCAC de 12 % entre 2026 et 2033, en raison de stratégies d'approvisionnement direct accrues par les grandes sociétés FMCG et les détaillants.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 13,6 milliards

- Valeur marchande prévue (2033) : 19,19 milliards de dollars

- Prévisions TCAC (2026-2033): 4,4%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Étendue du rapport et marché du suremballage de cartonsSegmentation

|

Attributs |

La boîte et le carton Overwrap Film KeyPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Groupe Treofan (Allemagne) ·CCL Industries Inc.(Canada) · Berry Global Inc. (États-Unis) ·Cosmo Films Ltd.(Inde) · SIBUR International GmbH (Suisse) · Groupe Smurfit Kappa (Irlande) · Groupe Futamura (Japon) · Irplast S.p.A. (Italie) ·Groupe des industries de Taghleef(U.E.) ·Jindal Poly Films Ltd.(Inde) · Transcendia Inc. (États-Unis) ·UFlex Limited(Inde) · Garware Polyester Ltd. (Inde) · Groupe INDEVCO (Liban) · Taghleef Industries LLC (U.A.E.) |

|

Possibilités de marché |

· Expansion de solutions cinématographiques durables et bio-basées · Croissance des systèmes automatisés d'emballage et d'emballage à grande vitesse · L'adoption croissante dans les marchés émergents du commerce électronique et de détail |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Les tendances du marché du film suremballage en boîte et en carton

Tendance : Déplacement vers des films recyclables et monomatériels

Le marché des films Box et Carton Overwrap est de plus en plus marqué par un virage vers des structures de films recyclables et monomatériaux, animés par des mandats de durabilité et des objectifs d'emballage circulaires. Les fabricants remplacent les stratifiés multicouches et non recyclables par des films monomatériaux à base de PE et PP pour améliorer la recyclabilité sans compromettre la résistance et la clarté de l'étanchéité. Cette transition est fortement soutenue par les cadres réglementaires en Europe et les engagements en matière de durabilité de la marque dans le cadre du FMCG et des emballages de détail.

Par exemple, Jindal Films a développé des solutions monomatériaux de pointe basées sur BOPP conçues pour les applications recyclables de suremballage et de regroupement de cartons, aidant les marques mondiales à atteindre les objectifs de recyclabilité tout en maintenant l'efficacité de l'emballage à grande vitesse.

Dynamique du marché du film de suremballage en boîte et en carton

Principal moteur du marché: augmentation de la demande d'emballage secondaire efficace dans le FMCG et le commerce électronique

La demande croissante d'emballages secondaires efficaces, protecteurs et rentables dans les secteurs de la FMCG et du commerce électronique est un moteur de croissance important pour le marché des films en carton et en suremballage. L'expansion rapide de la vente au détail en ligne a considérablement accru le besoin de formats d'emballages sécurisés, de résistance aux manipulations et d'attrait visuel. Les opérations d'emballage à grande vitesse dans les industries de l'alimentation, des boissons et des biens de consommation renforcent encore l'adoption de films en suremballage rétrécissant et stretch.

Des entreprises telles que Berry Global Inc. et CCL Industries Inc. fournissent activement des solutions de films de suremballage à haute performance aux acteurs mondiaux de la FMCG et de la logistique, soutenant ainsi l'efficacité des emballages à grande échelle et la protection des produits sur l'ensemble des réseaux de distribution.

Principales contraintes : Volatilité des prix des matières premières et contraintes de la chaîne d'approvisionnement

La volatilité des prix des matières premières à base pétrochimique, en particulier du polyéthylène et du polypropylène, a un impact direct sur les coûts de production et les marges bénéficiaires. Les fluctuations des prix du pétrole brut, associées aux perturbations de la chaîne d'approvisionnement mondiale, créent de l'incertitude pour les fabricants et les transformateurs. En outre, les goulets d'étranglement logistiques et les variations des coûts de l'énergie nuisent davantage à l'efficacité opérationnelle et à la stabilité des prix.

Par exemple, en 2024, plusieurs fabricants de films d'emballage, dont UFlex Limited, ont signalé une pression de marge due à l'instabilité des prix de la résine de polymères et à l'augmentation des coûts de fret, soulignant la vulnérabilité de la chaîne d'approvisionnement en film de suremballage aux fluctuations des matières premières en amont.

Opportunité de marché clé : Expansion de solutions cinématographiques durables et bio-basées

L'évolution croissante vers un emballage durable crée d'importantes possibilités pour les solutions de films bio-basés, compostables et recyclables dans les applications d'emballage en carton et en boîte. L'augmentation des engagements pris par les sociétés en matière de protection de l'environnement et les restrictions réglementaires imposées aux plastiques à usage unique accélèrent la demande de films de remplacement respectueux de l'environnement. Les innovations en biopolyéthylène et en polymères compostables augmentent le potentiel d'application dans les emballages alimentaires, de soins de santé et de soins personnels.

Des entreprises comme Futamura Group développent activement des films compostables à base de cellulose utilisés dans des applications d'emballage secondaire, aidant les marques mondiales à réduire l'impact environnemental tout en maintenant les performances fonctionnelles des systèmes de suremballage en carton.

Coffret et carton Étendue du marché du film

Le marché des films en carton et en carton est segmenté en fonction du type de matériau, du type de film, de l'épaisseur du film, du type de revêtement, du canal de vente et de l'utilisation finale.

- Par type de matériau

Sur la base du type de matériau, le marché des films en suremballage de carton et de boîte est segmenté en PVC, PE, PP, PET et autres matériaux. Le segment PE a dominé le marché avec la plus grande part de 44 % en 2025, en raison de sa flexibilité supérieure, de sa rentabilité et de sa forte performance d'étanchéité sur les lignes d'emballage à grande vitesse. Sa grande compatibilité avec les emballages alimentaires et de consommation renforce son adoption dans les environnements de production de masse. La demande croissante de solutions de suremballage durables et légères dans le commerce de détail et la logistique renforce sa position de leader. Une large utilisation dans les applications de rétrécissement et d'étirement dans les chaînes d'approvisionnement mondiales continue de soutenir la domination du segment.

Le segment du PET devrait enregistrer la croissance la plus rapide à un TCAC de 13 %, de 2026 à 2033, en raison de la demande croissante de solutions d'emballage à haute résistance, transparentes et recyclables. L'augmentation des engagements en matière de durabilité parmi les fabricants accélère la substitution des plastiques conventionnels aux films à base de PET. Ses propriétés de barrière supérieures et sa stabilité dimensionnelle le rendent adapté aux applications d'emballage premium. L'utilisation accrue des produits de consommation de marque et des emballages pour le commerce électronique stimule l'adoption sur les marchés développés et émergents.

- Par type de film

Sur la base du type de film, le marché est segmenté en films rétrécis et en films stretch. Le segment des films rétrécis a dominé le marché avec une part de 58 % en 2025, soutenue par son utilisation étendue dans le groupement de cartons, l'emballage non conforme et les solutions d'emballage prêtes au détail. Sa capacité à fournir un emballage serré et une visibilité des produits améliore sa préférence dans les industries des aliments et des boissons. Une forte adoption dans les systèmes d'emballage automatisés renforce encore sa position sur le marché. La demande continue d'emballages sûrs et esthétiquement attrayants soutient le leadership du segment.

Le segment des films stretch devrait enregistrer la croissance la plus rapide à un TCAC de 11 % de 2026 à 2033, en raison de la demande croissante de solutions d'emballage souples, rentables et à haute stabilité. L'utilisation accrue des applications de logistique et d'emballage des palettes augmente son empreinte industrielle. Sa moindre utilisation des matériaux par rapport aux films rétrécis améliore l'optimisation des coûts pour les opérations à grande échelle. L'accent mis de plus en plus sur l'efficacité de la chaîne d'approvisionnement et la réduction des dommages accélère l'expansion du segment.

- Par l'épaisseur du film

Sur la base de l'épaisseur du film, le marché est segmenté en jusqu'à 20 microns, 20 à 40 microns et plus de 40 microns. Le segment des 20 à 40 microns a dominé le marché avec une part de 48 % en 2025, en raison de sa force équilibrée, de sa flexibilité et de son rapport coût-efficacité dans diverses applications d'emballage. Il est largement préféré pour la suremballage de carton dans la nourriture, les soins personnels, et les produits industriels. Une forte compatibilité avec les machines d'emballage à grande vitesse améliore l'efficacité opérationnelle. Son ratio performance/coût optimal favorise l'adoption généralisée dans les chaînes d'approvisionnement mondiales.

Le segment des 40 microns ci-dessus devrait enregistrer la croissance la plus rapide à un TCAC de 10,5 % de 2026 à 2033, en raison de l'augmentation de la demande d'emballages lourds et des exigences accrues en matière de protection des produits. L'utilisation croissante dans les applications industrielles et logistiques renforce la demande de films à forte épaisseur. L'amélioration de la résistance à la perforation et de la durabilité le rendent adapté pour le transport à longue distance. L'accent mis de plus en plus sur la réduction des dommages causés aux produits pendant le transit favorise la croissance des segments.

- Par type de revêtement

Sur la base du type de revêtement, le marché est segmenté en films enduits et non revêtus. Le segment des films non couchés a dominé le marché avec une part de 62 % en 2025, en raison de sa rentabilité et de son large usage dans les applications standard de suremballage. Son procédé de fabrication plus simple assure une disponibilité à grande échelle et une offre cohérente dans toutes les industries de l'emballage. L'adoption élevée dans l'emballage des aliments et des boissons soutient la demande constante. Une forte compatibilité avec les systèmes d'emballage automatisés renforce encore sa position dominante.

On prévoit que le segment des films enduits enregistrera la croissance la plus rapide à un TCAC de 11 % entre 2026 et 2033, en raison de la demande croissante de propriétés de barrière améliorées et d'une meilleure imprimerie. L'utilisation accrue dans les applications d'emballages haut de gamme accélère l'adoption dans les secteurs des soins personnels et des produits pharmaceutiques. Les technologies de revêtement offrent une meilleure résistance à l'humidité et une meilleure protection des produits. L'expansion de la demande d'emballages à haute performance dans les produits de marque est un facteur supplémentaire d'expansion du segment.

- Par chaîne de vente

Sur la base du canal de vente, le marché est segmenté en ventes de propriétaire de marque et de convertisseur. Le segment des ventes de convertisseurs a dominé le marché avec une part de 55 % en 2025, en raison des fortes tendances de l'externalisation dans la production d'emballages et des modèles d'approvisionnement en vrac rentables. Les convertisseurs offrent des solutions personnalisées adaptées aux exigences spécifiques de l'industrie en matière d'emballage. Leurs réseaux de distribution établis améliorent l'accessibilité dans plusieurs industries d'utilisation finale. La demande croissante de solutions d'emballage évolutives continue de renforcer le leadership du segment.

Le segment des ventes des propriétaires de marques devrait enregistrer la croissance la plus rapide à un TCAC de 12 % de 2026 à 2033, en raison de l'augmentation des stratégies d'approvisionnement direct par les grandes sociétés FMCG et de détail. L'accent mis de plus en plus sur le contrôle de la chaîne d'approvisionnement et la normalisation des emballages renforce l'adoption. Les propriétaires de marques investissent dans des solutions de suremballage personnalisées pour améliorer la différenciation des produits. L'expansion de la demande d'emballages haut de gamme dans l'ensemble des biens de consommation favorise encore la croissance du segment.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché est segmenté en aliments, boissons, soins personnels et cosmétiques, automobile, soins de santé, emballage industriel, expédition et logistique, électrique et électronique, etc. Le segment des produits alimentaires a dominé le marché avec une part de 36 % en 2025, en raison de la forte consommation de produits alimentaires emballés et de la demande croissante d'emballages hygiéniques et inviolables. Une forte dépendance à l'égard des films en carton pour l'extension de la durée de conservation favorise l'adoption généralisée. L'expansion rapide des circuits organisés de distribution de détail et d'aliments renforce encore la domination du segment.

Le segment des soins de santé devrait enregistrer la croissance la plus rapide à un TCAC de 13 % de 2026 à 2033, en raison de la demande croissante de solutions d'emballage stériles, sûres et résistantes à la contamination. L'augmentation de la production et de la distribution pharmaceutiques stimule l'utilisation de films de suremballage à haute performance. Des normes réglementaires strictes pour l'emballage médical accélèrent l'adoption de matériaux avancés. L'accent de plus en plus mis au niveau mondial sur l'infrastructure des soins de santé et la sécurité de la chaîne d'approvisionnement appuie l'expansion du segment.

Box et Carton Overwrap Film Market Analyse régionale

L'Asie-Pacifique a dominé le marché des films en carton et en carton et a représenté la plus grande part des revenus de 46 % en 2025, soutenue par une forte production manufacturière, une augmentation de la production de biens de consommation et une forte demande de solutions d'emballage secondaire efficaces. La région bénéficie des grandes industries de l'alimentation, des boissons et du commerce électronique qui dépendent largement de la suremballage des cartons pour la protection et l'image de marque. L'industrialisation rapide, la production cinématographique rentable et la forte disponibilité de matières premières renforcent encore le leadership régional. L'adoption croissante de systèmes d'emballage automatisés dans les secteurs du commerce de détail et de la logistique accélère la pénétration du marché. En outre, l'augmentation des exportations de produits emballés en provenance des grandes économies renforce la demande de films en suremballage dans les chaînes d'approvisionnement.

China Box et Carton Overwrap Film Market Insight

La Chine détenait la plus grande part du marché Asie-Pacifique en 2025, en raison de sa solide base de fabrication d'emballages et de la forte demande des industries alimentaire, électronique et des biens de consommation. Le pays bénéficie d'installations de production à grande échelle qui favorisent la consommation en grand nombre de solutions de suremballage à base de films et de films. L'expansion rapide du commerce électronique et du commerce de détail organisé accroît le besoin de formats d'emballage protecteurs et attrayants sur le plan visuel. La forte activité manufacturière axée sur l'exportation renforce encore la demande d'applications de suremballage en carton. De plus, les investissements continus dans l'infrastructure d'emballage automatisé appuient l'expansion à long terme du marché.

India Box et Carton Overwrap Film Market Insight

L ' Inde devrait enregistrer la croissance la plus rapide dans la région de l ' Asie et du Pacifique, en raison de l ' augmentation de la consommation d ' aliments emballés, de l ' expansion des réseaux de vente au détail et de l ' adoption croissante de biens de consommation de marque. La demande croissante de solutions d'emballage rentables dans les secteurs de la livraison des aliments, des soins personnels et des produits pharmaceutiques accélère l'expansion du marché. Le pays connaît une croissance rapide des plateformes de vente au détail et de commerce électronique organisées qui dépendent fortement des films en suremballage pour la sécurité des produits. L'augmentation des investissements dans l'automatisation de l'emballage et la capacité locale de fabrication de films favorisent l'adoption. En outre, l'urbanisation croissante et l'évolution des modes de vie des consommateurs renforcent la demande à long terme.

Europe Box and Carton Overwrap Film Market Insight

Le marché du film Europe Box et Carton Overwrap est en pleine expansion, soutenu par une forte demande de matériaux d'emballage durables, recyclables et performants. La préférence croissante pour un emballage secondaire efficace dans les industries des aliments, des boissons et des soins de santé est à l'origine de l'adoption de solutions de films de pointe. Des règlements environnementaux stricts encouragent les fabricants à adopter des films écologiques à base de polymères. La forte présence de secteurs de la vente au détail et de l'emballage pharmaceutique haut de gamme soutient également la demande régionale. En outre, l'accent mis de plus en plus sur la réduction des déchets d'emballages et l'amélioration de l'efficacité de la chaîne d'approvisionnement façonne le développement du marché.

Allemagne Box et Carton Overwrap Film Market Insight

L'Allemagne a représenté la plus grande part du marché européen en 2025, grâce à son industrie de pointe des machines d'emballage et à la forte demande des secteurs de la transformation des aliments, de l'automobile et des produits pharmaceutiques. La base de fabrication bien établie du pays supporte l'utilisation élevée de films de suremballage en carton pour les applications d'emballage industriel et de détail. L'accent mis sur les matériaux recyclables et les solutions d'emballage durables renforce encore la demande du marché. L'adoption de lignes automatisées d'emballage améliore l'efficacité opérationnelle dans toutes les installations de production. De plus, les exportations robustes de produits emballés renforcent la consommation de films en suremballage.

UK Box et Carton Overwrap Film Market Insight

Le marché britannique est soutenu par une demande croissante de solutions d'emballage pratiques, protectrices et visuellement attrayantes dans les industries des aliments, des boissons et des soins personnels. La préférence croissante des consommateurs pour les produits emballés et prêts à consommer conduit à l'adoption de films de suremballage en carton. La croissance du commerce électronique et de l'épicerie en ligne accélère encore la demande de formats d'emballage sécurisés. Les fabricants se concentrent de plus en plus sur les solutions de films légers et recyclables pour atteindre les objectifs de durabilité. De plus, de solides exigences en matière de marques de détail soutiennent l'utilisation de matériaux de suremballage de haute qualité.

North America Box and Carton Overwrap Film Market Insight

L'Amérique du Nord devrait connaître la croissance la plus rapide du TCAC de 7,3 %, de 2026 à 2033, en raison de la demande croissante de systèmes d'emballage automatisés et de matériaux d'emballage secondaire de haute performance. L'augmentation de la consommation d'aliments emballés, de produits pharmaceutiques et de produits de soins personnels appuie considérablement l'expansion du marché. L'accent mis sur l'efficacité de la chaîne d'approvisionnement et la protection des produits accélère l'adoption de films de suremballage de pointe. Les investissements croissants dans des solutions d'emballage durables stimulent davantage la demande régionale. En outre, l'expansion des réseaux de commerce électronique et de distribution de détail renforce la croissance du marché dans toute la région.

U.S. Box et Carton Overwrap Film Market Insight

Les États-Unis ont représenté la plus grande part du marché nord-américain en 2025, grâce à la forte demande des industries de la transformation des aliments, des soins de santé et des biens de consommation. Le pays bénéficie d ' une infrastructure d ' emballage très développée et de l ' adoption généralisée de systèmes automatisés de suremballage des cartons. La préférence croissante pour les formats d'emballage haut de gamme qui améliorent l'attrait des tablettes stimule la croissance du marché. Une attention accrue accordée aux matériaux d'emballage durables et recyclables favorise l'adoption de solutions de films de pointe. En outre, une forte présence d'opérateurs de détail et de commerce électronique à grande échelle renforce le leadership du marché.

Box et Carton Overwrap Part du marché du film

L'industrie du suremballage de boîtes et de cartons est principalement dirigée par des entreprises bien établies, notamment :

- Groupe Treofan (Allemagne)

- CCL Industries Inc. (Canada)

- Berry Global Inc. (États-Unis)

- Cosmo Films Ltd. (Inde)

- SIBUR International GmbH (Suisse)

- Groupe Smurfit Kappa (Irlande)

- Groupe Futamura (Japon)

- Irplast S.p.A. (Italie)

- Groupe des industries Taghleef (U.A.E.)

- Jindal Poly Films Ltd. (Inde)

- Transcendia Inc. (États-Unis)

- UFlex Limited (Inde)

- Garware Polyester Ltd. (Inde)

- Groupe INDEVCO (Liban)

- Taghleef Industries LLC (U.A.E.)

Les derniers développements en Box et Carton Overwrap Film Market

- En avril 2025, TOPAN Holdings (TOPPAN Holdings) a acquis Sonoco TFP Packaging pour renforcer considérablement sa position dans l'écosystème mondial de l'emballage flexible, améliorant ainsi directement sa capacité d'approvisionnement en films de haute performance utilisés dans les applications de suremballage en carton et en boîte. Cette évolution a un impact sur le marché en améliorant l'accès aux technologies multicouches de pointe et en accélérant la disponibilité de solutions d'emballage durables pour les secteurs alimentaire, médical et industriel. Il intensifie également la concurrence entre les convertisseurs mondiaux en élargissant les portefeuilles d'emballages intégrés. Le mouvement appuie davantage le passage à des films recyclables et à haute efficacité suremballés dans les principales industries d'utilisation finale

- En mars 2025, l'intégration élargie d'Amcors avec les opérations du film en polyéthylène Berry GlobalS remodele le marché du film Box and Carton Overwrap en augmentant de façon significative l'échelle de production et en renforçant les chaînes d'approvisionnement en film rétractable et overwrap à base de PE. Cette évolution permet d'améliorer la disponibilité mondiale de films à bon rapport coût-efficacité et à haute clarté utilisés dans les applications de regroupement et d'emballage au détail. Il améliore également la résilience de l'offre pour les FMCG à volume élevé et la demande d'emballages logistiques. La consolidation renforce la domination des grands fournisseurs multinationaux dans la chaîne de valeur des films en suremballage

- En 2025, l'expansion majeure de la capacité d'UFlex à Karnataka a un impact direct sur le marché en augmentant la production nationale et axée sur l'exportation de films BOPP et PE utilisés dans les applications de suremballage en carton. Cette évolution renforce la position de l'Inde en tant que plaque tournante de la fabrication de matériaux d'emballage flexibles. Il améliore également la fiabilité de l'offre pour les FMCG, les emballages alimentaires et les convertisseurs industriels à travers l'Asie et les marchés mondiaux. L'expansion soutient la demande croissante de solutions de suremballage rentables et performantes dans les économies émergentes à croissance rapide

- En 2025, l'acquisition de Vitopel do Brasil par Oben Group remodele la dynamique de l'offre régionale en augmentant la capacité de production de films BOPP pour les applications de suremballage en carton et d'emballage secondaire en Amérique du Sud. Ce développement améliore l'accès aux films de polypropylène de haute clarté utilisés dans les emballages de détail et les systèmes d'emballage axés sur l'exportation. Il renforce également la localisation des chaînes d'approvisionnement, réduisant ainsi la dépendance à l'importation des matériaux d'emballage souples. L'acquisition augmente l'intensité de la concurrence entre les fabricants régionaux de films tout en soutenant la croissance de la demande dans les secteurs de l'emballage grand public

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.