Global Brachytherapy Afterloaders Market

Taille du marché en milliards USD

TCAC :

%

USD

1.40 Billion

USD

2.80 Billion

2025

2033

USD

1.40 Billion

USD

2.80 Billion

2025

2033

| 2026 –2033 | |

| USD 1.40 Billion | |

| USD 2.80 Billion | |

| % | |

|

Global Brachytherapy Afterloaders Segmentation du marché, par type (HDR Afterloaders, PDR Afterloaders, LDR Afterloaders), Application (cancer de la prostate, cancer gynécologique, cancer du sein, cancer de la peau, cancer de la tête et du cou, etc.), Utilisateur final (Hôpitals, centres chirurgicaux ambulatoires, cliniques de cancer spécialisé, instituts de recherche), Technique ( Brachytherapy intracavitaire, Brachytherapy interstitielle, Brachytherapy de surface/mold, Brachytherapy intraluminal) – Tendances et prévisions de l'industrie jusqu'en 2033

Brachythérapie Afterloaders Taille du marché

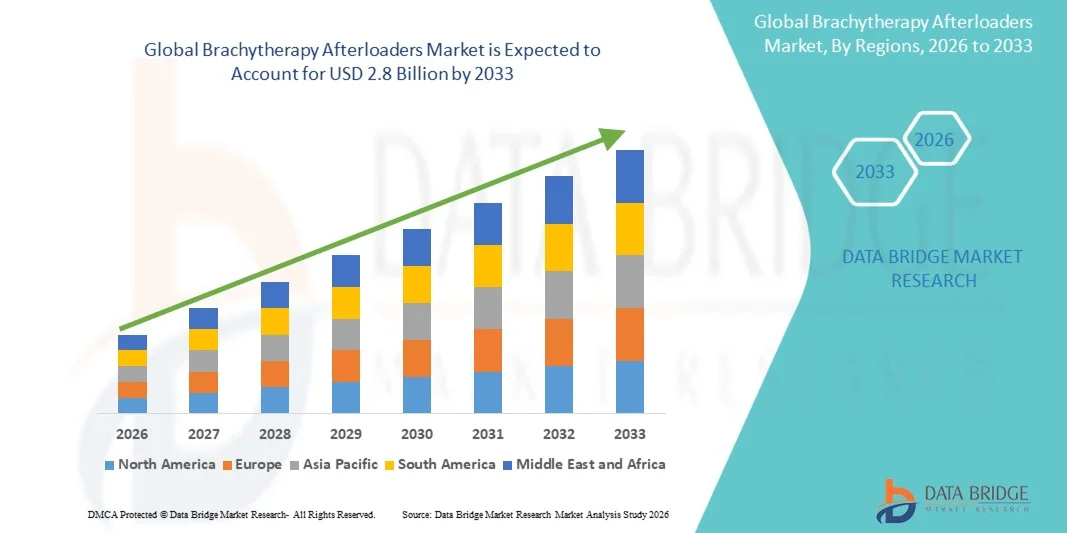

- La taille globale du marché des après-chargeurs de Brachythérapie a été évaluée à1,4 milliard de dollarsen 2025 et devrait atteindre2,8 milliards de dollarsd'ici à 2033, à un TCAC de5%pendant la période de prévision de 2026 à 2033.

- La croissance du marché est principalement due à l'augmentation de l'incidence mondiale des cancers – en particulier de la prostate, des cancers gynécologiques (cervicaux et endométriaux) et des cancers du sein – pour lesquels la brachythérapie est une modalité cliniquement éprouvée, qui permet d'éliminer les organes. L'évolution croissante vers des systèmes ambulatoires de postchargeurs HDR et l'intégration continue avec l'imagerie avancée et la planification des traitements assistés par l'IA accélèrent encore l'adoption.

- De plus, des investissements croissants dans l'infrastructure en oncologie dans les économies émergentes, des politiques de remboursement favorables sur les marchés développés, une préférence accrue des médecins pour une distribution de rayonnement localisée minimalement invasive, et la mise au point de plates-formes compactes et intégrées électroniquement après charge soutiennent collectivement une forte expansion du marché mondial.

Brachythérapie Afterloaders Analyse du marché

- Les postchargeurs en Brachythérapie, utilisés dans des applications telles que le traitement intracavitaire HDR, l'administration de pouls PDR, le support d'implantation de semences LDR et la thérapie interstitielle guidée par l'image, permettent aux oncologues de délivrer des doses de rayonnement précises et localisées directement sur les sites tumoraux tout en minimisant l'exposition aux tissus sains environnants.

- La demande croissante de chargeurs de brachythérapie est attribuable à l'augmentation de la prévalence du cancer à l'échelle mondiale, à la préférence croissante pour des techniques de radiothérapie minimalement invasives et épargnantes, à l'adoption croissante de plates-formes de brachythérapie guidées par l'image (IGBT) et à l'utilisation accrue de systèmes de planification de traitement intégrés à l'IA qui améliorent la précision de la dose et l'efficacité du processus clinique.

- En 2025, l'Amérique du Nord a dominé le marché des afterloaders de Brachytherapy avec une part de 39,92 %, appuyée par une infrastructure bien établie de soins oncologiques, des volumes élevés d'intervention, des cadres de remboursement favorables et une importante base installée de systèmes de radiothérapie avancés aux États-Unis et au Canada.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide, avec un cagr de 8,20 %, en raison de l'expansion rapide des installations de traitement du cancer, de l'augmentation des investissements publics dans la modernisation des soins de santé, de l'augmentation de l'incidence du cancer dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud, et de l'adoption croissante de technologies de radiothérapie de pointe.

- Le segment des Afterloaders HDR a dominé le marché avec une part de 71,79 %, en raison de son efficacité clinique supérieure, des séances de traitement court et ambulatoire, une forte intégration avec les plateformes d'imagerie et de planification du traitement, et l'adoption généralisée de protocoles de traitement du cancer de la prostate et du cancer gynécologique.

Portée du rapport et Brachythérapie Afterloaders Segmentation du marché

|

Attributs |

Brachythérapie Afterloaders Principales perspectives du marché |

|

Segments couverts |

·Par type: HDR (taux de dépôt élevé) Afterloaders, PDR (taux de dépôt d'impulsion) Afterloaders, LDR (taux de dépôt faible) Afterloaders ·Par demande: Cancer de la prostate, Cancer gynécologique (cervical, endométrial), Cancer du sein, Cancer de la peau, Cancer de la tête et du cou, et autres ·Par Utilisateur final: Hôpitaux, centres chirurgicaux ambulatoires (ASC), cliniques spécialisées pour le cancer et instituts de recherche ·Par technique: Brachythérapie Intracavitaire, Brachythérapie Interstitielle, Brachythérapie Surface/Mold et Brachythérapie Intraluminale |

|

Pays couverts |

Amérique du Nord: · États-Unis · Canada · Mexique Europe: · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique: · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique: · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du MEA Amérique du Sud: · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Elekta AB (Suède) · Variante des systèmes médicaux / Siemens Healthineers (États-Unis) · Eckert & Ziegler BEBIG GmbH (Allemagne) · Isoray Inc. (États-Unis) · Becton Dickinson and Company (États-Unis) · IsoAid LLC (États-Unis) · Theragenics Corporation (États-Unis) · Radiothérapie CIVCO (États-Unis) · Sun Nuclear Corporation (États-Unis) · Boston Scientific Corporation (États-Unis) · Mick Radio-Nuclear Instruments Inc. (États-Unis) · C.R. Bard / BD (États-Unis) |

|

Possibilités de marché |

· Développement de l'infrastructure de soins au cancer dans les économies émergentes de l'Asie-Pacifique, de l'Amérique latine et de l'AEM. · Adoption croissante de la planification du traitement de la brachythérapie assistée et guidée par l'image. · Augmentation de la demande de systèmes de postchargeurs HDR compatibles avec les patients externes avec des exigences de blindage réduites. |

|

Infos sur la valeur ajoutée |

Outre la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché comprennent l'analyse des importations et des exportations, l'aperçu des capacités de production, l'analyse des tendances des prix, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Brachythérapie Afterloaders Tendances du marché

"L'adoption de systèmes de postchargeur HDR intégrés à l'IA et guidés par l'image transforme les workflows d'oncologie de précision"

- L'intégration croissante de l'intelligence artificielle et des capacités d'imagerie avancées dans les plates-formes de postchargeurs HDR crée d'importantes possibilités de croissance sur le marché mondial des postchargeurs en brachythérapie.

- Les outils de planification des traitements assistés par l'IA permettent maintenant l'optimisation automatisée de la dose, réduisant le temps de préparation du traitement d'environ 25% et améliorant la cohérence du plan entre les opérateurs et les centres cliniques.

- L'intégration en temps réel de l'IRM et de l'imagerie par TDM dans les systèmes de postchargeur permet aux cliniciens d'obtenir un placement précis de la source et une administration précise de la dose, en particulier pour les cas de cancer du col de l'utérus, de la prostate et de l'endomètre.

- L'adoption croissante d'unités de brachythérapie électroniques avec des exigences simplifiées de blindage permet le déploiement dans les cliniques d'oncologie ambulatoires qui manquent de voûtes de radiation dédiées, élargissant la portée du marché.

- La mise en place croissante de plates-formes de dosimétrie et d'outils d'assurance de la qualité à distance permet de rationaliser les opérations cliniques et de réduire le fardeau des ressources pour les médecins spécialisés.

- L'utilisation croissante de systèmes de postchargement assistés par la robotique améliore la précision du positionnement de la source, minimise la variabilité de l'opérateur et améliore la reproductibilité de la distribution des doses dans des applications interstitielles complexes.

- Les fabricants investissent dans des modèles compacts et modulaires de postchargeurs qui offrent une portée réduite et une meilleure portabilité, soutenant le déploiement dans des environnements cliniques limités par les ressources à l'échelle mondiale.

- Dans l'ensemble, la convergence technologique de l'IA, de la robotique et de l'imagerie au sein des plates-formes de postchargeur redéfinit les normes procédurales et soutient une trajectoire d'adoption clinique plus élevée à l'échelle mondiale.

Brachythérapie Afterloaders Dynamique du marché

Chauffeur

"L'augmentation de l'incidence mondiale du cancer et la préférence croissante pour la radiothérapie de précision localisée conduisent à une brachythérapie après l'adoption du chargeur"

- L'augmentation de la charge mondiale du cancer, le cancer demeurant l'une des principales causes de mortalité dans le monde, est l'un des principaux moteurs du marché des post-chargeurs de brachythérapie, compte tenu de l'efficacité avérée de la modalité dans la fourniture de radiothérapie ciblée.

- Prostate, gynécologique (cervicale et endométriale) et cancers du sein – les principales indications pour la brachythérapie – connaissent des taux d'incidence croissants à l'échelle mondiale en raison du vieillissement des populations, des changements de mode de vie et de l'amélioration des capacités diagnostiques.

- Les post-chargeurs en Brachythérapie, en particulier les systèmes HDR, offrent des temps de traitement plus courts, une compatibilité externe et une haute précision de dose, ce qui les rend de plus en plus préférables à la radiothérapie externe étendue (EBRT) dans certains protocoles cliniques.

- La préférence croissante des médecins pour les options de traitement du cancer par les organes et le moins invasif est d'accélérer encore l'adoption de la brachythérapie après charge dans les systèmes de santé développés et en développement.

- Les données sur les résultats cliniques favorables, y compris l'amélioration des taux de contrôle local et la réduction de la récurrence dans les cas de cancer de la prostate et du col de l'utérus traités par la brachythérapie HDR, renforcent les décisions d'investissement institutionnel.

- L'intégration croissante des logiciels de planification des traitements, des systèmes d'imagerie et des plateformes de dossiers de santé électroniques (DSE) avec l'équipement de postchargeur améliore l'efficacité des processus cliniques et la reproductibilité des traitements.

- L'élargissement de l'infrastructure en oncologie, l'augmentation des dépenses en soins de santé et la sensibilisation croissante aux options de radiothérapie de pointe dans les marchés émergents élargissent collectivement le marché mondial adressable pour les chargeurs de radiothérapie.

Restriction/Défi

"Les besoins en capital élevés et la pénurie de main-d'œuvre spécialisée limitent l'adoption plus large des postchargeurs de brachythérapie"

- Les coûts d'investissement élevés associés aux systèmes de postchargeurs de brachythérapie – allant de 100 000 à plus de 600 000 dollars par unité – créent d'importants obstacles à l'approvisionnement pour les hôpitaux de niveau intermédiaire, les centres régionaux de lutte contre le cancer et les établissements de santé des marchés à faible revenu.

- L'exigence de médecins spécialisés en oncologie radiologique, de physiciens médicaux et de personnel clinique formé pour l'exploitation après chargement pose un défi critique en matière de disponibilité de la main-d'oeuvre, particulièrement dans les économies émergentes où les pénuries de personnel formé peuvent atteindre environ 30 %.

- Les exigences réglementaires complexes relatives à la manipulation, à l'entreposage, à l'élimination et à l'autorisation des installations radioactives ajoutent des coûts d'exploitation et de conformité, décourageant les petits établissements de santé d'établir des programmes de brachythérapie.

- Les besoins spécifiques en matière d'infrastructures de protection contre les rayonnements associés aux systèmes traditionnels de DHP et de DPP après chargement augmentent les coûts de construction et de modernisation des installations, ce qui limite le déploiement dans des environnements cliniques non prévus.

- La concurrence des technologies de radiothérapie externe par faisceaux (EBRT), y compris la radiothérapie corporelle stéréotactique (SBRT) et la protonothérapie, qui sont de plus en plus commercialisées comme alternatives pour certaines indications, pose un risque de substitution pour certaines applications de brachythérapie.

- Des programmes de formation clinique limités et une connaissance insuffisante des avantages cliniques de la brachythérapie dans certaines géographies entraînent une sous-utilisation et une pénétration sous-optimale du marché dans les régions potentiellement à forte croissance.

Brachythérapie Afterloaders Portée du marché

Le marché est segmenté en fonction du type, de l'application, de l'utilisateur final et de la technique.

Par type

Sur la base de Type, le marché mondial des postchargeurs en Brachythérapie est segmenté en HDR (taux de dépôt élevé), PDR (taux de dépôt d'impulsion) et LDR (taux de dépôt faible).

Le segment des Afterloaders HDR a dominé le marché avec la plus grande part des revenus en 2025 avec une part de 71,79 %, représentant environ 70 % des installations mondiales. Les systèmes HDR sont préférés par les centres d'oncologie dans le monde entier pour leur capacité à fournir des doses de rayonnement concentrées et de haute précision lors de séances de traitement ambulatoire. Leur forte intégration avec les plateformes d'imagerie avancées, le logiciel de planification de la dose assistée par l'IA et les mécanismes automatisés de positionnement des sources en font le standard clinique pour la prostate, la gynécologie et la brachythérapie du cancer du sein. La capacité de personnaliser les horaires de fractionnement, de réduire les besoins d'hospitalisation des patients et d'améliorer le débit de traitement renforce encore la prédominance du RHA.

Le segment Afterloaders du PDR (Pulse-Dose Rate) devrait connaître la croissance la plus rapide de 9,50 % au cours de la période de prévision, en raison de l'intérêt clinique croissant pour les protocoles d'administration de doses de pouls qui combinent les avantages biologiques d'un traitement continu à faible dose avec la sécurité et la précision de la post-charge à distance. Les systèmes de PDR prennent de l'ampleur, en particulier dans les centres d'oncologie européens spécialisés et les institutions traitant des cancers gynécologiques complexes et des cancers de la tête et du cou où le dépôt progressif de doses est cliniquement préférable. L'adoption croissante de plates-formes de postchargeurs hybrides HDR/PDR et l'augmentation du financement des programmes de radiothérapie avancée appuient l'expansion du segment.

Par demande

Sur la base de l'application, le marché mondial de la Brachythérapie Afterloaders est segmenté en cancer de la prostate, cancer gynécologique (cervical, endométrial), cancer du sein, cancer de la peau, cancer de la tête et du cou, et autres.

Le segment du cancer de la prostate a dominé le marché avec la plus grande part de revenus en 2025, avec une part de 33,02 %, représentant environ 33 à 38 % de l'utilisation totale du chargeur. Le cancer de la prostate représente la principale indication pour la brachythérapie à l'échelle mondiale, sous-tendue par sa forte incidence mondiale, l'efficacité clinique prouvée de la HDR et de la LDR brachythérapie dans l'administration de doses tumorales élevées avec un impact minimal sur les organes adjacents tels que la vessie et le rectum, et la préférence croissante du médecin pour la brachythérapie en monothérapie ou en stimulant le traitement en association avec l'EBRT. Un solide soutien aux lignes directrices cliniques et une utilisation accrue des systèmes de placement des applicateurs guidés par l'image renforcent encore le leadership du segment.

Le segment du cancer gynécologique (cervical et endométrial) devrait connaître la croissance la plus rapide de 7,60 % au cours de la période de prévision, en raison de la prise de conscience mondiale croissante du cancer du col de l'utérus – en particulier dans les pays en développement – et de l'adoption croissante de la brachythérapie intracavitaire et interstitielle HDR en tant que composante standard de soins pour le cancer du col de l'utérus et de l'endomètre localement avancé. L'intégration croissante des protocoles de brachythérapie adaptative guidé par l'IRM (IGABT), qui ont démontré des améliorations significatives dans le contrôle tumoral local et la réduction de la toxicité tardive, augmente considérablement la demande de systèmes avancés de postchargeur HDR compatibles avec les conseils d'IRM.

Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial des post-chargeurs de Brachythérapie est segmenté en hôpitaux, centres chirurgicaux ambulatoires (ASC), cliniques spécialisées pour le cancer et instituts de recherche.

Le segment des hôpitaux a dominé le marché avec la plus grande part des revenus en 2025, avec une part de 60,00 %, en raison de la concentration de cas d'oncologie complexes, de la disponibilité d'équipes multidisciplinaires de soins contre le cancer, et de l'approvisionnement institutionnel de matériel de postchargeur à forte intensité de capital soutenu par des cadres de remboursement favorables en Amérique du Nord et en Europe. Les centres médicaux universitaires et les grands hôpitaux de cancer représentent les principaux acheteurs de plates-formes avancées de traitement HDR et PDR postloader avec des capacités intégrées de planification de traitement et d'imagerie.

Le segment des centres chirurgicaux ambulatoires (ASC) devrait connaître la croissance la plus rapide de 8,50 % au cours de la période de prévision, alimentée par le déplacement croissant des procédures de brachythérapie admissibles vers des établissements ambulatoires animés par des pressions d'optimisation des coûts, la préférence du patient pour un traitement pratique et le développement de systèmes compacts de postchargeur HDR avec des exigences simplifiées de blindage. L'expansion des réseaux dédiés à la lutte contre le cancer et l'augmentation des investissements privés dans les installations d'oncologie en consultation externe accélèrent l'adoption de ce segment.

Par technique

Sur la base de la Technique, le marché mondial de la Brachythérapie Afterloaders est segmenté en Brachythérapie Intracavitaire, Brachythérapie Interstitielle, Brachythérapie Surface/Mold et Brachythérapie Intraluminale.

Le segment du Brachythérapie Intracavitaire a dominé le marché avec la plus grande part de chiffre d'affaires de 48,00 % en 2025, car il représente la technique la plus largement utilisée dans le traitement du cancer gynécologique – en particulier les cancers du col de l'utérus et de l'endomètre – où les systèmes d'application normalisés (ring-and-tandem, cylindres vaginaux) permettent une distribution de dose cohérente, reproductible et soutenue par des lignes directrices. Sa compatibilité avec les principales plates-formes de postchargeurs HDR des principaux fabricants et une solide base de données cliniques sur les décennies d'utilisation renforcent le leadership du segment.

Le segment du Brachythérapie interstitielle devrait connaître la croissance la plus rapide de 9,00 % au cours de la période de prévision, en raison de l'expansion des applications dans les tumeurs gynécologiques localement avancées, le cancer récurrent de la prostate, le cancer du sein (irradiation partielle accélérée du sein – APBI) et les cas complexes de cancer de la tête et du cou. L'adoption croissante de techniques d'implants interstitiaux guidés par l'image en 3D, le développement de systèmes d'application d'aiguilles flexibles préchargés et l'utilisation croissante en combinaison avec des approches intracavitaires pour le cancer du col de l'utérus avancé conduisent de façon significative à l'adoption de la brachythérapie interstitielle à l'échelle mondiale.

Brachythérapie Afterloaders Marché Analyse régionale

- L'Amérique du Nord a dominé le marché des post-chargeurs en Brachythérapie avec la plus grande part de revenus d'environ 38,92 % en 2025, soutenue par la forte demande des services d'oncologie en radiothérapie à l'hôpital, des volumes élevés d'interventions en cas de cancer, un remboursement favorable de la part de l'assurance-maladie et des assureurs privés pour les interventions en brachythérapie en HDR, et une vaste base installée de systèmes avancés de post-chargeurs. Les États-Unis sont à la pointe de la demande régionale, plus de 70 % des centres d'oncologie utilisant des plates-formes de postchargeurs HDR automatisées. La présence de fabricants mondiaux clés, notamment Varian Medical Systems (Siemens Healthineers), Isoray, IsoAid et Theragenics, renforce encore la position de leader de la région.

- Les participants de l'industrie de toute l'Amérique du Nord mettent fortement l'accent sur l'intégration des flux de travail cliniques, la dosimétrie précise, la planification des traitements améliorée par l'IA et les capacités de traitement externe à haut débit, ce qui entraîne une demande constante pour les plates-formes et les mises à niveau de la prochaine génération. L'utilisation croissante de la brachythérapie en association avec la thérapie par faisceaux externes, l'adoption croissante de la brachythérapie adaptative guidée par l'image et l'expansion des programmes de brachythérapie dédiés dans les centres de cancer complets accélèrent davantage la consommation de Brachytheraptic Afterloaders.

- Cette forte position sur le marché est renforcée par une solide infrastructure de recherche en oncologie, des investissements continus dans la modernisation des technologies de radiothérapie, de solides écosystèmes de formation clinique qui soutiennent le développement de la main-d'oeuvre en brachythérapie spécialisée et un environnement de remboursement progressif qui récompense la qualité procédurale et la prestation de soins axée sur les résultats.

États-Unis Brachythérapie Afterloaders Market Insight

Le marché américain Brachytherapy Afterloaders occupe une position dominante à l'échelle mondiale, sous l'impulsion d'une forte demande provenant de centres de cancer complets, d'établissements médicaux universitaires et de programmes communautaires d'oncologie à forte intensité. L'utilisation généralisée de chargeuses de HDR pour le traitement du cancer de la prostate, du col de l'utérus et du sein favorise de façon significative la croissance du marché. De plus, la présence d'une infrastructure bien établie d'oncologie radiologique, l'adoption élevée de plates-formes de planification de traitement axées sur l'IA et le déploiement accru de programmes de brachythérapie au sein du système hospitalier d'Anciens Combattants (AV) et des réseaux d'hôpitaux communautaires renforcent encore l'expansion du marché.

Europe Brachythérapie Afterloaders Aperçu du marché

Le marché de l'Europe Brachytherapy Afterloaders connaît une croissance constante, stimulée par la forte demande des services d'oncologie radiologique en Allemagne, en France, au Royaume-Uni et aux Pays-Bas, où la brachytherapy fait partie intégrante des directives nationales de traitement du cancer. La région représente environ 27 % du chiffre d'affaires mondial des post-chargeurs, appuyé par un réseau bien développé de centres de radiothérapie spécialisés, de solides cadres réglementaires pour la manipulation des isotopes et la plus forte concentration d'installations de post-chargeurs PDR dans le monde. L'adoption croissante de la brachythérapie adaptative guidée par l'IRM (MR-IGBT) et la modernisation en cours de l'infrastructure de l'après-chargeur contribuent davantage à la croissance du marché européen.

Allemagne Brachythérapie Afterloaders Market Insight

Le marché allemand de l'oncologie par radiothérapie connaît une croissance soutenue, sous l'impulsion d'une forte demande du secteur de l'oncologie par radiothérapie en milieu hospitalier. L'Allemagne est l'un des marchés de brachythérapie les plus avancés d'Europe, soutenue par une infrastructure complète de soins contre le cancer, un remboursement favorable par l'assurance maladie légale (GKV) et une pénétration de haute technologie. Les systèmes HDR sont largement utilisés dans le traitement de la prostate et du cancer gynécologique, tandis que les installations de postchargeur PDR maintiennent une présence importante sur le marché dans les centres d'oncologie spécialisés. Le remplacement des anciennes plates-formes de postchargeurs et l'intégration des mises à niveau des logiciels de planification du traitement continuent de soutenir la demande d'équipement.

Asie-Pacifique Brachythérapie Afterloaders Market Insight

Le marché de l'Asie-Pacifique de la Brachythérapie Afterloaders devrait enregistrer le TCAC le plus rapide durant la période de prévision de 2026-2033, en raison de l'expansion rapide de l'infrastructure de soins contre le cancer, de l'augmentation de l'incidence du cancer dans la région et de l'augmentation des investissements publics dans la modernisation des soins de santé en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud. La sensibilisation croissante aux options de radiothérapie avancées, l'amélioration de l'accès à des professionnels de l'oncologie radiologique formés et l'adoption croissante de plates-formes de postchargeurs HDR dans des centres de cancer nouvellement établis stimulent considérablement la croissance du marché. À l'heure actuelle, la région représente environ 15 à 27 % de la consommation mondiale après chargement, et le potentiel inexploité reste considérable sur les marchés des pays à faible revenu et à revenu intermédiaire en Asie du Sud et du Sud-Est.

Japon Brachythérapie Afterloaders Market Insight

Le marché japonais de la Brachythérapie Afterloaders connaît une croissance soutenue, tirée par la forte demande de l'écosystème de soins en oncologie avancé du pays. La population vieillissante du Japon et l'incidence élevée de la prostate et du cancer gynécologique créent une demande soutenue en brachythérapie. Le pays bénéficie d'une infrastructure hospitalière bien établie, d'un cadre réglementaire solide pour le matériel radiologique et d'une innovation technologique continue dans les systèmes de radiothérapie. De plus, l'utilisation croissante de chargeurs d'appoint HDR en combinaison avec l'EBRT et l'adoption croissante de protocoles de brachythérapie guidés par l'image favorisent une expansion constante du marché.

Inde Brachythérapie Afterloaders Aperçu du marché

Le marché de l'Inde Brachytherapy Afterloaders connaît une forte croissance, stimulée par l'expansion rapide des infrastructures de soins du cancer, l'augmentation des dépenses de soins de santé et l'augmentation du fardeau du cancer – en particulier le cancer du col de l'utérus et du sein – partout au pays. Des initiatives gouvernementales telles que le Programme national de lutte contre le cancer (PNCC) et Ayushman Bharat appuient l'expansion des établissements hospitaliers de traitement du cancer. La création croissante d'hôpitaux spécialisés dans le cancer et de centres de radiothérapie, l'augmentation des importations de matériel de postchargeur avancé et la sensibilisation accrue à la brachythérapie en tant qu'option de traitement local rentable renforcent collectivement l'expansion du marché dans tout le pays.

Brachythérapie Afterloaders Part de marché

L'industrie des Afterloaders en Brachythérapie est principalement dirigée par des entreprises bien établies, notamment :

- Elekta AB (Suède)

- Variante des systèmes médicaux / Siemens Healthineers (États-Unis)

- Eckert & Ziegler BEBIG GmbH (Allemagne)

- Isoray Inc. (États-Unis)

- Becton, Dickinson and Company (États-Unis)

- IsoAid LLC (États-Unis)

- Theragenics Corporation (États-Unis)

- CIVCO Radiothérapie (États-Unis)

- Sun Nuclear Corporation (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Mick Radio-Nuclear Instruments Inc. (États-Unis)

- R. Bard / BD Medical (États-Unis)

Développements récents dans le marché mondial de la Brachythérapie

- En novembre 2024, Varian Medical Systems (une société Siemens Healthineers) a amélioré ses offres de brachythérapie en intégrant l'intelligence artificielle dans son logiciel de planification de traitement BrachyVision. Les outils d'optimisation de la dose par l'IA sont conçus pour automatiser et normaliser la génération de plan de traitement pour la brachythérapie HDR de la prostate et du cancer du col de l'utérus, réduire le temps de préparation du plan et améliorer la cohérence entre les centres cliniques.

- En janvier 2025, Isoray Inc. a formé un partenariat stratégique pour stimuler la production de son isotope de Cesium-131, en soutenant l'expansion de la disponibilité du traitement de la brachythérapie de la prostate à travers les États-Unis, en s'attaquant aux contraintes d'approvisionnement pour l'une des technologies de semences d'isotopes à faible taux de dose d'action la plus rapide dans les soins du cancer de la prostate.

- En 2024, un fabricant de premier plan a dévoilé un système de postchargeur HDR rechargeable conçu pour prolonger le cycle de vie du système d'environ 15%, réduisant les interruptions d'entretien et réduisant le coût total de propriété des centres d'oncologie, en particulier pour les hôpitaux de niveau intermédiaire sur les marchés sensibles aux coûts.

- En 2024, un système compact de postchargeur de PDR a été introduit, avec une réduction d'empreinte d'environ 18 % par rapport aux systèmes standard, conçu spécialement pour les cliniques spécialisées dans l'espace et facilitant un déploiement régional plus large dans les marchés émergents où l'espace d'installation est limité.

- En 2023, des plates-formes de dosimétrie intégrées à des systèmes de postchargeur ont permis de surveiller la qualité à distance, de réduire d'environ 50 % le besoin de visites médicales sur place et d'améliorer le respect des normes de dosimétrie sur les sites de traitement du cancer distribués.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.