Global Breast Implants Accessories Market

Taille du marché en milliards USD

TCAC :

%

USD

80.51 Billion

USD

124.02 Billion

2025

2033

USD

80.51 Billion

USD

124.02 Billion

2025

2033

| 2026 –2033 | |

| USD 80.51 Billion | |

| USD 124.02 Billion | |

| % | |

|

Segmentation du marché mondial des accessoires pour implants mammaires, par produit (implants en silicone, implants salins, implants lisses et implants ronds), type d'accessoires (matrice dermique acellulaire (ADM) et synthétique), forme (anatomique et ronde), application (reconstruction mammaire et augmentation mammaire), utilisateur final (hôpitaux, cliniques de cosmétologie, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des accessoires pour implants mammaires

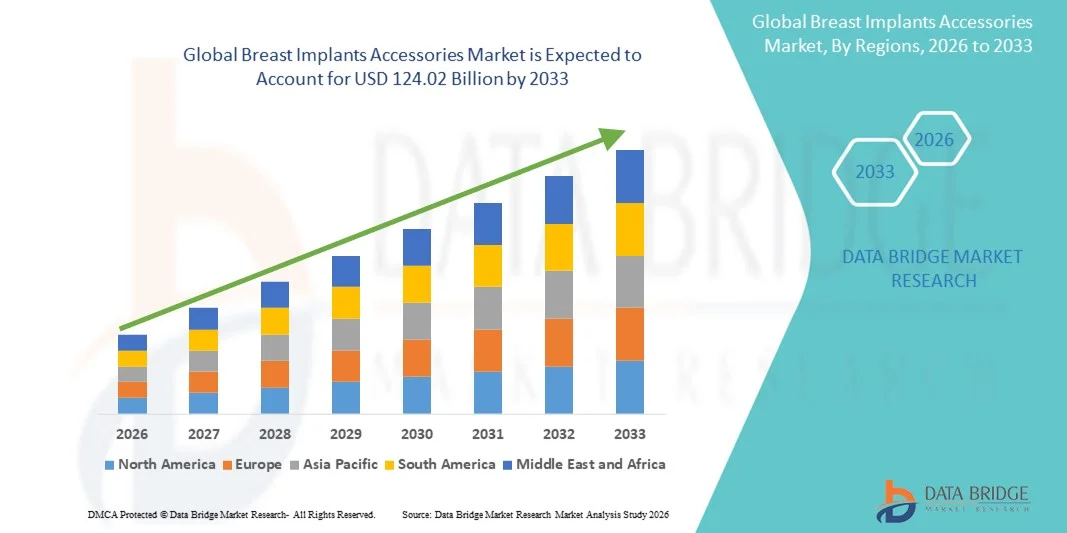

- Le marché mondial des accessoires pour implants mammaires était évalué à 80,51 milliards de dollars américains en 2025 et devrait atteindre 124,02 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,55 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de chirurgies esthétiques et reconstructives, conjuguée aux progrès réalisés dans le domaine des implants et des normes de sécurité.

- De plus, la préférence croissante des consommateurs pour les interventions minimalement invasives et l'amélioration des résultats esthétiques stimule l'adoption des solutions d'accessoires pour implants mammaires, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des accessoires pour implants mammaires

- Les accessoires pour implants mammaires, notamment les gabarits d'implants, les instruments chirurgicaux et les dispositifs de soutien, sont des éléments de plus en plus essentiels des chirurgies esthétiques et reconstructives du sein, car ils contribuent à améliorer la précision, la sécurité et les résultats esthétiques des interventions.

- La demande croissante d'accessoires pour implants mammaires est principalement alimentée par la prévalence grandissante des chirurgies esthétiques et reconstructrices, une meilleure connaissance des techniques chirurgicales avancées et une préférence pour les interventions mini-invasives.

- L'Amérique du Nord a dominé le marché des accessoires pour implants mammaires avec la plus grande part de revenus (42 %) en 2025. Cette domination se caractérise par une forte adoption de la chirurgie esthétique, une infrastructure de santé bien établie et une présence importante d'acteurs clés du secteur. Les États-Unis ont connu une croissance significative, portée par les innovations dans les instruments chirurgicaux et les dispositifs de soutien.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des accessoires pour implants mammaires au cours de la période de prévision, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles et de l'acceptation grandissante des interventions esthétiques.

- Le segment de l'augmentation mammaire a représenté la plus grande part de revenus du marché (62,9 %) en 2025, porté par la demande croissante d'améliorations esthétiques chez les femmes.

Portée du rapport et segmentation du marché des accessoires pour implants mammaires

|

Attributs |

Accessoires pour implants mammaires : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Sientra (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des accessoires pour implants mammaires

Demande croissante de sécurité et de compatibilité esthétique améliorées

- Une tendance significative et croissante sur le marché mondial des accessoires pour implants mammaires est l'adoption grandissante d'accessoires de pointe, sûrs et hautement compatibles, conçus pour améliorer les résultats chirurgicaux et la satisfaction des patientes.

- Les chirurgiens et les hôpitaux se concentrent sur des accessoires tels que les calibreurs d'implants, les dispositifs de positionnement et les manchons de protection qui améliorent la précision des interventions, réduisent les complications et favorisent des temps de récupération plus rapides.

- Par exemple, en 2024, plusieurs centres de chirurgie esthétique en Amérique du Nord et en Europe ont adopté des calibreurs d'implants et des dispositifs de protection de pointe afin d'optimiser la précision chirurgicale et le confort des patients, reflétant ainsi la tendance croissante vers des solutions axées sur la qualité.

- Cette tendance est par ailleurs confortée par le nombre croissant d'interventions de chirurgie esthétique et reconstructive du sein dans le monde, alimenté par une sensibilisation accrue aux procédures cosmétiques et par la prévalence des chirurgies reconstructives post-mastectomie.

- L'amélioration de l'ergonomie, l'innovation en matière de matériaux et la compatibilité avec divers types d'implants favorisent l'adoption de ces dispositifs par les professionnels de la santé.

- L'expansion des cliniques privées et la préférence croissante des patients pour les interventions minimalement invasives sont des facteurs clés qui soutiennent cette tendance tant sur les marchés développés que sur les marchés émergents.

Dynamique du marché des accessoires pour implants mammaires

Conducteur

Augmentation du nombre d'interventions de chirurgie esthétique et reconstructive dans le monde

- L'augmentation du nombre d'interventions chirurgicales esthétiques et reconstructives du sein est l'un des principaux moteurs du marché des accessoires pour implants mammaires.

- La sensibilisation croissante à l'esthétique corporelle, associée à l'augmentation des revenus disponibles dans les pays développés et émergents, encourage de plus en plus de patientes à opter pour des interventions d'augmentation et de reconstruction mammaires.

- Par exemple, en 2025, la région Asie-Pacifique a enregistré une hausse significative des interventions chirurgicales mammaires programmées, stimulant ainsi la demande d'accessoires chirurgicaux de haute qualité conçus pour améliorer la précision des procédures et les résultats pour les patientes.

- Les hôpitaux, les centres chirurgicaux et les cliniques spécialisées privilégient les accessoires réutilisables, stérilisables et compatibles avec plusieurs types d'implants, ce qui favorise des volumes d'approvisionnement plus importants.

- L'adoption d'implants avancés et de solutions chirurgicales personnalisées accroît encore le besoin d'accessoires de soutien précis et sûrs.

Retenue/Défi

Coûts élevés et problèmes de conformité réglementaire

- Malgré une forte demande, le marché des accessoires pour implants mammaires est confronté à des défis liés au coût élevé des accessoires chirurgicaux haut de gamme, ce qui peut limiter leur adoption par les petites cliniques et dans les régions sensibles aux prix.

- Les exigences réglementaires strictes applicables aux dispositifs médicaux, notamment les approbations d'organismes comme la FDA et le marquage CE, peuvent ralentir le lancement de produits et augmenter les coûts de mise en conformité pour les fabricants.

- Par exemple, les retards dans l'approbation réglementaire des nouveaux modèles d'accessoires en 2024 ont contraint certaines cliniques à continuer d'utiliser des outils plus anciens et moins performants, ce qui a eu un impact sur la croissance globale du marché.

- La nécessité d'une formation spécialisée pour utiliser certains accessoires de pointe constitue également un frein à leur adoption, car les équipes chirurgicales ont besoin de temps et de ressources pour maîtriser de nouvelles techniques.

- Relever ces défis grâce à l'optimisation des coûts, au soutien des orientations réglementaires et aux programmes de formation des chirurgiens sera essentiel pour maintenir l'expansion du marché au cours de la période prévisionnelle.

Étendue du marché des accessoires pour implants mammaires

Le marché est segmenté en fonction du produit, du type d'accessoires, de la forme, de l'application et de l'utilisateur final.

- Sous-produit

Le marché des accessoires pour implants mammaires est segmenté, selon le type de produit, en implants en silicone, implants salins, implants lisses et implants ronds. En 2025, le segment des implants en silicone représentait la plus grande part de marché (55,6 %), grâce à leurs résultats esthétiques supérieurs, leur toucher naturel et leur large adoption dans les interventions d'augmentation et de reconstruction mammaires. Les implants en silicone offrent une texture douce et une forme régulière, appréciées tant par les chirurgiens que par les patientes. La demande croissante de chirurgie esthétique à l'échelle mondiale contribue significativement à la croissance du marché. Les approbations réglementaires et les progrès technologiques concernant le gel de silicone cohésif améliorent encore la sécurité et la performance. La tendance mondiale à la chirurgie esthétique mini-invasive stimule l'adoption de ces implants. Leur forte adoption en Amérique du Nord et en Europe explique leur position de leader en termes de revenus. La possibilité de les réutiliser dans les interventions de reconstruction renforce leur préférence clinique. La sensibilisation croissante des femmes aux options esthétiques soutient la croissance. La disponibilité de différentes tailles et profils accroît leur polyvalence. Le développement des infrastructures de chirurgie esthétique dans les marchés émergents soutient la croissance des volumes. L'ensemble de ces facteurs garantit la domination durable des implants en silicone sur le marché.

Le segment des implants salins devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,8 %, entre 2026 et 2033. Cette croissance est portée par leur prix abordable, leur profil de sécurité et leur facilité d'ajustement lors de l'implantation. Les implants salins permettent une personnalisation du volume en peropératoire, un atout majeur pour les chirurgiens. Leur adoption croissante dans les économies émergentes soutient cette croissance rapide. La sensibilisation accrue aux alternatives économiques stimule la demande. L'expansion des centres de chirurgie ambulatoire et des cliniques privées améliore encore l'accessibilité. Les implants salins sont privilégiés pour les reconstructions mammaires après une mastectomie dans les régions où les coûts sont un facteur déterminant. Leur légèreté réduit les complications, ce qui justifie leur préférence clinique. Le renforcement des actions marketing et des programmes d'information des patientes favorise leur adoption. Les systèmes de remboursement des interventions de reconstruction encouragent leur utilisation. Le faible risque de complications liées à la rupture du gel renforce la perception de sécurité. Les améliorations technologiques apportées à la durabilité de l'enveloppe renforcent la confiance. L'ensemble de ces facteurs positionne les implants salins comme le segment de produits à la croissance la plus rapide.

- Par type d'accessoires

Selon le type d'accessoires, le marché est segmenté en matrices dermiques acellulaires (MDA) et synthétiques. Le segment des MDA représentait la plus grande part de marché (61,4 %) en 2025, grâce à sa capacité à assurer la couverture des tissus mous lors des chirurgies reconstructives du sein. Les MDA réduisent les complications, améliorent les résultats esthétiques et la satisfaction des patientes. Leur large adoption clinique en reconstruction post-mastectomie contribue à leur position dominante. Les chirurgiens privilégient les MDA pour leur intégration aux tissus naturels et la réduction du risque de contracture capsulaire. L'augmentation des taux de survie au cancer du sein à l'échelle mondiale stimule les interventions reconstructives. Ce segment bénéficie d'approbations réglementaires dans de nombreuses régions. La sensibilisation croissante aux techniques chirurgicales avancées soutient la demande. Le développement des infrastructures d'oncologie et de chirurgie reconstructive en Amérique du Nord et en Europe contribue également à la croissance. La polyvalence des MDA, tant pour l'augmentation mammaire que pour la reconstruction, favorise leur adoption. Leur coût élevé est compensé par leur efficacité clinique, ce qui leur permet de maintenir leur position de leader en termes de revenus. L'amélioration de la disponibilité des produits et des programmes de formation encourage leur utilisation. L'ensemble de ces facteurs fait des MDA le type d'accessoires dominant.

Le segment des matériaux synthétiques devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 8,3 %, entre 2026 et 2033, grâce à leur rentabilité, leur facilité de manipulation pendant les interventions chirurgicales et leur disponibilité accrue. Les matrices synthétiques sont de plus en plus utilisées dans les hôpitaux et les cliniques de chirurgie esthétique aux ressources limitées. Leur coût inférieur à celui des matrices dermiques acellulaires (ADM) les rend attractives sur les marchés émergents. Les progrès technologiques améliorent l'intégrité structurelle et la biocompatibilité. L'essor de la chirurgie esthétique à l'échelle mondiale favorise leur adoption. La réduction de la durée des interventions et des hospitalisations explique cette préférence clinique. Les chirurgiens privilégient les alternatives synthétiques dans certains cas d'augmentation mammaire et de reconstruction. Le développement des structures de chirurgie ambulatoire et de soins externes encourage leur utilisation. Des campagnes marketing percutantes menées par les fabricants contribuent à sensibiliser le public. Le respect des normes de sécurité garantit une acceptation plus large. L'ensemble de ces facteurs fait des accessoires synthétiques le segment à la croissance la plus rapide.

- Par forme

En fonction de leur forme, le marché est segmenté en implants anatomiques et ronds. Le segment des implants ronds a représenté la plus grande part de marché (58,2 %) en 2025, grâce à leur attrait universel, leur facilité de pose et leur compatibilité avec diverses techniques chirurgicales. Les implants ronds offrent une projection complète du pôle supérieur et des résultats esthétiques symétriques. Ils sont largement privilégiés pour les augmentations mammaires primaires et les reprises chirurgicales. L'augmentation des interventions esthétiques et reconstructives stimule leur adoption. Les chirurgiens privilégient les implants ronds pour des résultats constants et une mise en place plus aisée. Le développement des cliniques esthétiques et des centres de chirurgie ambulatoire dans les pays développés et émergents soutient la croissance des volumes. Les campagnes marketing axées sur l'amélioration esthétique contribuent à sensibiliser le public. La disponibilité de différents volumes et profils favorise également leur adoption. Les approbations réglementaires et la préférence des patientes pour des résultats naturels stimulent la demande. L'augmentation du revenu disponible à l'échelle mondiale alimente le recours aux interventions esthétiques. La sécurité des patientes et les risques de complications minimes justifient leur utilisation continue. L'ensemble de ces facteurs explique la position dominante des implants ronds.

Le segment des implants anatomiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 7,5 %, entre 2026 et 2033, porté par la demande croissante de formes mammaires naturelles, notamment en chirurgie reconstructive. Les implants anatomiques offrent une forme en goutte d'eau qui imite fidèlement l'anatomie naturelle. L'augmentation des interventions de reconstruction mammaire après mastectomie à l'échelle mondiale soutient cette croissance. Les chirurgiens privilégient les implants anatomiques pour obtenir des résultats esthétiques personnalisés. Les progrès technologiques améliorent la stabilité des implants et réduisent les risques de rotation. La sensibilisation croissante aux améliorations esthétiques d'apparence naturelle favorise leur adoption. Une meilleure acceptation dans les pays à revenu élevé soutient la croissance du chiffre d'affaires. Les campagnes marketing des fabricants, ciblant les marchés de la reconstruction et de la chirurgie esthétique, contribuent à la notoriété de ces implants. Les programmes de formation destinés aux chirurgiens renforcent leur confiance dans la pose des implants. L'expansion des centres de chirurgie ambulatoire facilite l'accès à ces interventions. La préférence des patientes pour une esthétique personnalisée stimule l'adoption de ces implants. L'ensemble de ces facteurs positionne les implants anatomiques comme le segment de forme à la croissance la plus rapide.

- Sur demande

Selon l'application, le marché se segmente en reconstruction mammaire et augmentation mammaire. En 2025, l'augmentation mammaire représentait la plus grande part de marché (62,9 %), portée par la demande croissante d'améliorations esthétiques chez les femmes. Les interventions de chirurgie esthétique non urgentes sont en hausse dans le monde entier, notamment en Amérique du Nord, en Europe et sur les marchés émergents d'Asie-Pacifique. L'influence des réseaux sociaux, l'augmentation du revenu disponible et la prise de conscience accrue de l'importance de l'apparence physique stimulent cette tendance. Les interventions d'augmentation mammaire sont réalisées avec des implants et des accessoires homologués. Les chirurgiens privilégient l'augmentation mammaire en raison de ses résultats prévisibles et de la demande croissante des patientes. Le développement des cliniques esthétiques privées favorise l'accessibilité. L'essor du tourisme médical contribue également à la croissance du marché. Les progrès technologiques améliorent l'efficacité et la sécurité des interventions. La disponibilité d'implants ronds et lisses élargit le choix des consommatrices. La prise en charge des interventions esthétiques par les assurances progresse dans certaines régions. L'ensemble de ces facteurs fait de l'augmentation mammaire l'application dominante.

Le segment de la reconstruction mammaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,1 %, entre 2026 et 2033, sous l'effet de la prévalence croissante du cancer du sein et de l'amélioration des taux de survie à l'échelle mondiale. Les interventions de reconstruction post-mastectomie se développent dans les hôpitaux et les centres chirurgicaux. Les initiatives gouvernementales en matière de santé et les systèmes de remboursement favorisent l'accès à ces soins. L'utilisation de matrices dermiques acellulaires (ADM) et d'implants anatomiques est largement privilégiée en reconstruction, ce qui améliore les résultats opératoires. La sensibilisation accrue des personnes ayant survécu au cancer stimule l'adoption de ces techniques. Les hôpitaux et les centres d'oncologie développent leurs capacités en chirurgie reconstructive. Les progrès technologiques réduisent les complications chirurgicales et améliorent la satisfaction des patientes. Le développement des centres de chirurgie ambulatoire accélère l'accès aux soins. La collaboration croissante entre chirurgiens et fabricants favorise l'adoption de ces techniques. L'ensemble de ces facteurs positionne la reconstruction mammaire comme le segment d'application à la croissance la plus rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques de cosmétologie, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a représenté la plus grande part de revenus (64,7 %) en 2025, grâce au volume élevé d'interventions reconstructives et esthétiques pratiquées dans les centres hospitaliers universitaires et spécialisés. Les hôpitaux offrent une infrastructure chirurgicale de pointe, des chirurgiens qualifiés et une prise en charge postopératoire complète. Les reconstructions mammaires après mastectomie et les augmentations mammaires esthétiques contribuent significativement à l'utilisation de gants et d'accessoires pour implants. Les achats institutionnels garantissent l'adoption massive d'implants et d'accessoires. L'expansion des hôpitaux publics et privés renforce la position dominante du marché. Les produits conformes à la réglementation sont privilégiés en milieu hospitalier. L'augmentation des taux de survie au cancer du sein accroît le nombre de chirurgies reconstructives. Les hôpitaux pratiquent des interventions en hospitalisation et en ambulatoire, ce qui soutient la demande. Les programmes de formation continue pour les chirurgiens encouragent l'adoption de ces produits. Les efforts marketing ciblent les services d'achat des hôpitaux. L'expansion sur les marchés émergents favorise également l'adoption de ces produits. L'ensemble de ces facteurs fait des hôpitaux le principal segment d'utilisateurs finaux.

Le segment des cliniques de cosmétologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,2 %, entre 2026 et 2033, porté par la popularité croissante des interventions esthétiques mini-invasives et des augmentations mammaires. Les cliniques privilégient les interventions non urgentes, ce qui permet une meilleure rotation des patients et une plus grande flexibilité. L'augmentation du revenu disponible et l'influence des médias sociaux alimentent la demande en chirurgie esthétique. Les campagnes marketing des cliniques contribuent à sensibiliser le public. La disponibilité d'accessoires pour implants de pointe favorise l'adoption de ces interventions. La croissance rapide du tourisme médical stimule davantage la demande. Les blocs opératoires ambulatoires permettent des interventions avec des temps de récupération réduits. Les services de consultation personnalisés encouragent les interventions non urgentes. L'expansion des réseaux de cliniques de cosmétologie en Asie-Pacifique et en Amérique latine favorise la pénétration du marché. Les progrès technologiques améliorent la sécurité et les résultats des interventions. La préférence des patients pour les améliorations esthétiques stimule l'adoption de ces interventions. L'ensemble de ces facteurs positionne les cliniques de cosmétologie comme le segment d'utilisateurs finaux connaissant la croissance la plus rapide.

Analyse régionale du marché des accessoires pour implants mammaires

- L'Amérique du Nord a dominé le marché des accessoires pour implants mammaires avec la plus grande part de revenus, soit 42 %, en 2025.

- Caractérisée par une forte adoption des chirurgies esthétiques, une infrastructure de soins de santé bien établie et une forte présence d'acteurs clés du secteur.

- Le marché a capté la majeure partie de la demande régionale, grâce aux innovations dans les instruments chirurgicaux et les dispositifs de soutien, à l'augmentation des investissements dans les interventions esthétiques et à un réseau solide de cliniques et d'hôpitaux proposant des traitements cosmétiques de pointe.

Aperçu du marché américain des accessoires pour implants mammaires :

En 2025, le marché américain des accessoires pour implants mammaires représentait la plus grande part de revenus en Amérique du Nord, porté par la demande croissante de procédures esthétiques mini-invasives et d’outils de sécurité améliorés pour les chirurgies d’implants. Les innovations dans les systèmes d’insertion d’implants, les accessoires de stérilisation et les dispositifs de soutien chirurgical ont contribué à la croissance du marché. Par ailleurs, la popularité croissante des centres de chirurgie esthétique ambulatoires et des consultations à domicile a stimulé la demande d’accessoires de pointe pour implants mammaires.

Aperçu du marché européen des accessoires pour implants mammaires :

Le marché européen des accessoires pour implants mammaires devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, principalement grâce à l’essor de la chirurgie esthétique et aux politiques de santé publique favorables mises en place dans des pays comme l’Allemagne, la France et l’Italie. Les consommateurs européens privilégient les accessoires chirurgicaux certifiés conformes aux normes de sécurité et les instruments mini-invasifs, ce qui contribue à la croissance du marché dans les hôpitaux, les cliniques et les centres esthétiques spécialisés.

Aperçu du marché britannique des accessoires pour implants mammaires :

Le marché britannique des accessoires pour implants mammaires devrait connaître une croissance annuelle composée (TCAC) notable, portée par une sensibilisation accrue aux améliorations esthétiques, la demande de procédures chirurgicales plus sûres et l’augmentation des interventions de chirurgie esthétique non urgente. L’adoption d’accessoires de pointe pour implants mammaires, tels que les kits d’implants pré-remplis et les instruments de soutien stérilisés, est un moteur de croissance important pour ce marché.

Aperçu du marché allemand des accessoires pour implants mammaires :

Le marché allemand des accessoires pour implants mammaires connaît une croissance considérable, portée par le recours accru à la chirurgie esthétique, les progrès technologiques dans les procédures d’implantation et l’accent mis sur les instruments chirurgicaux écologiques et réutilisables. L’intégration de dispositifs de pointe dans les blocs opératoires est de plus en plus courante, tant dans les établissements de santé privés que publics.

Aperçu du marché des accessoires pour implants mammaires en Asie-Pacifique :

Le marché des accessoires pour implants mammaires en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l’urbanisation croissante, l’augmentation des revenus disponibles et l’acceptation grandissante des interventions esthétiques dans des pays comme la Chine, le Japon, l’Inde et la Corée du Sud. Le développement des cliniques de chirurgie esthétique, les campagnes de sensibilisation et la disponibilité d’accessoires modernes pour implants contribuent à cette adoption rapide.

Aperçu du marché japonais des accessoires pour implants mammaires :

Le marché japonais des accessoires pour implants mammaires est en pleine expansion grâce à une urbanisation importante, des infrastructures de santé technologiquement avancées et une préférence croissante pour les interventions esthétiques. Les innovations en matière de systèmes d’insertion d’implants et d’outils d’assistance chirurgicale permettent aux cliniciens d’obtenir de meilleurs résultats, stimulant ainsi la croissance dans les hôpitaux publics et privés.

Aperçu du marché chinois des accessoires pour implants mammaires :

En 2025, le marché chinois des accessoires pour implants mammaires représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à la croissance de la classe moyenne, à l’urbanisation rapide et à l’acceptation croissante des interventions esthétiques. L’expansion des cliniques de chirurgie esthétique, conjuguée à la disponibilité d’accessoires modernes pour implants mammaires et d’instruments chirurgicaux innovants, stimule la croissance du marché. Les initiatives gouvernementales en faveur des normes de sécurité des dispositifs médicaux accélèrent également l’adoption de ces accessoires.

Part de marché des accessoires pour implants mammaires

Le secteur des accessoires pour implants mammaires est principalement dominé par des entreprises bien établies, notamment :

• Sientra (États-Unis)

• Mentor Worldwide LLC (États-Unis)

• Polytech Health & Aesthetics (Allemagne)

• GC Aesthetics (Irlande)

• Establishment Labs (Costa Rica)

• Silimed (Brésil)

• Arion Medical (États-Unis)

• Ideal Implant (États-Unis)

• Eurosilicone (France)

• HansBiomed (Corée du Sud)

• Motiva (États-Unis)

• GC Aesthetics Ltd. (Irlande)

• Polytech Health & Aesthetics GmbH (Allemagne)

• Silimed International (Brésil)

• Establishment Labs Holdings Inc. (Costa Rica)

• Mentor (États-Unis)

• Arion Medical Devices (États-Unis)

Dernières évolutions du marché mondial des accessoires pour implants mammaires

- En avril 2023, Establishment Labs a lancé Mia Femtech au Japon, marquant l'introduction d'une nouvelle solution d'esthétique mammaire mini-invasive comprenant des outils et accessoires spécialisés pour les interventions d'implants mammaires sur le marché japonais.

- En janvier 2024, Establishment Labs a annoncé le lancement commercial des implants mammaires Motiva en Chine, étendant ainsi sa présence mondiale et répondant à la demande d'accessoires (par exemple, outils d'insertion d'implants, expandeurs et kits chirurgicaux) sur le deuxième marché mondial de la chirurgie esthétique.

- En juin 2024, Establishment Labs a achevé la construction d'un important site de production et siège social au Costa Rica afin d'accroître considérablement sa capacité de production d'implants mammaires et de produits connexes, et ainsi améliorer l'approvisionnement mondial en kits d'accessoires et en systèmes d'instruments chirurgicaux.

- En septembre 2024, Establishment Labs a obtenu l'approbation PMA de la FDA américaine pour les implants mammaires Motiva®, autorisant leur commercialisation pour les interventions d'augmentation et de reconstruction mammaires aux États-Unis et stimulant la demande d'accessoires chirurgicaux et de dispositifs de support compatibles.

- En octobre 2024, Establishment Labs a présenté les résultats cliniques à trois ans de Mia Femtech™ lors du 9e Symposium mondial sur les implants ergonomiques, renforçant ainsi la confiance dans les techniques mini-invasives – une avancée qui influence la demande en kits d'accessoires chirurgicaux spécialisés adaptés à ces interventions.

- En décembre 2024, les implants mammaires MENTOR MemoryGel Enhance ont reçu l'approbation de la FDA aux États-Unis, avec une nouvelle gamme étendue de tailles pour la reconstruction post-mastectomie, élargissant ainsi les options cliniques et augmentant le besoin d'instruments chirurgicaux et d'accessoires adaptés à la pose d'implants de plus grande taille.

- En février 2025, Establishment Labs a annoncé le lancement de Preservé™ au Brésil, une nouvelle technologie d'augmentation mammaire mini-invasive préservant le tissu mammaire, suscitant un intérêt croissant pour les nouveaux instruments chirurgicaux et les kits d'accessoires adaptés à cette approche.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.