Global Bulk Gas Market

Taille du marché en milliards USD

TCAC :

%

USD

98.41 Billion

USD

160.55 Billion

2025

2033

USD

98.41 Billion

USD

160.55 Billion

2025

2033

| 2026 –2033 | |

| USD 98.41 Billion | |

| USD 160.55 Billion | |

| % | |

|

Segmentation du marché mondial du gaz en vrac, par type (oxygène, azote, hydrogène, dioxyde de carbone, argon, etc.), application (fabrication, soudage et fabrication de métaux, transformation chimique, préservation des aliments et boissons, santé et produits pharmaceutiques, électronique et semiconducteur), mode de stockage et de distribution (cylindres, réservoirs liquides en vrac, production sur place, pipelines), industrie d'utilisation finale (huile et gaz, produits chimiques, santé, aliments et boissons, métallurgie, électronique et semiconducteur) Tendances et prévisions de l'industrie à 2033

Gaz en vracAperçu du marché

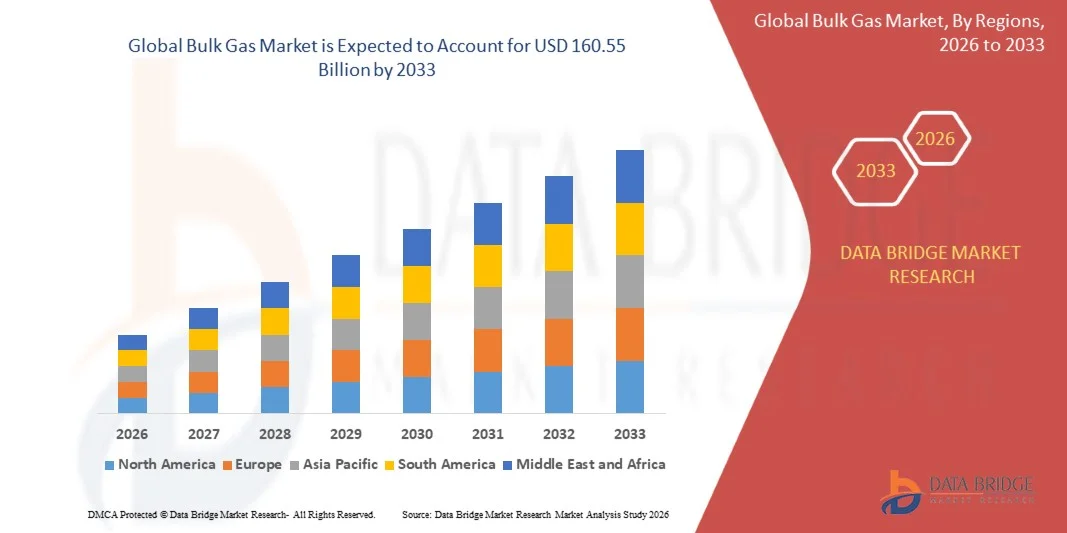

Le marché mondial du gaz en vrac a été évalué à98,41 milliards de dollars en 2025et devrait atteindre160,55 milliards de dollars en 2033, croissance à unTCAC de 6,31 % entre 2026 et 2033. 25 et devrait atteindre 160,55 milliards de dollars d'ici 2033, en croissance à un TCAC de 6,31 % entre 2026 et 2033. Le marché connaît une croissance soutenue due à l'augmentation de la demande de gaz industriels dans les industries manufacturières, de la santé et de la transformation chimique, ainsi qu'à l'adoption croissante d'applications énergétiques propres comme l'hydrogène. L'expansion de la production d'acier, de la fabrication électronique et des industries de préservation des aliments renforce encore la consommation de gaz en vrac à l'échelle mondiale.

Le besoin croissant de gaz à haute pureté dans la fabrication de semi-conducteurs, associé à l'augmentation des besoins en soins de santé pour les thérapies médicales à base d'oxygène et de produits respiratoires, stimule considérablement l'expansion du marché. De plus, le passage à des systèmes de production de gaz sur place et à une infrastructure de distribution efficace à grande échelle améliore la fiabilité de l'offre et réduit les coûts logistiques, ce qui accélère l'adoption dans les économies développées et émergentes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du gaz en vrac avec la plus grande part des revenus en 2025, appuyée par de solides infrastructures industrielles, l'adoption de technologies de fabrication de pointe et une forte demande des secteurs des soins de santé et de l'électronique. La présence de fournisseurs de gaz industriels établis et l'utilisation généralisée d'oxygène, d'azote et d'hydrogène dans le raffinage, le soudage et les applications médicales renforcent encore la domination régionale.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 2026 à 2033. La croissance est motivée par l'industrialisation rapide, l'expansion des bases de production de semi-conducteurs et d'électronique, l'augmentation des investissements dans les industries de transformation chimique et le développement des infrastructures en Chine, en Inde et en Asie du Sud-Est, ainsi que l'adoption croissante de systèmes de production de gaz sur place.

- En 2025, le segment de l'azote détenait la plus grande part des revenus du marché, soit environ 33,5 %, en raison de son utilisation intensive dans les applications d'inerting, de préservation des aliments, de fabrication électronique et de traitement chimique. Sa stabilité, sa rentabilité et sa grande applicabilité industrielle en font le gaz industriel le plus consommé au monde.

- Le segment de l'hydrogène devrait enregistrer la croissance la plus rapide d'un TCAC d'environ 10,2 % entre 2026 et 2033, grâce à l'adoption croissante de systèmes d'énergie propre, de piles à combustible, de procédés de raffinage et d'initiatives mondiales de décarbonisation.

- La fabrication a représenté la plus grande part de marché d'environ 28,1 % en 2025 en raison de la demande continue de gaz de procédé dans les opérations d'optimisation de la production, de refroidissement et d'inertage.

- Le segment de l'électronique et des semi-conducteurs devrait croître au TCAC le plus rapide d'environ 11,5%, en raison de la demande croissante de gaz de haute pureté dans la fabrication de wafers, la production de puces et les nœuds semi-conducteurs avancés.

- Les camions-citernes liquides en vrac ont dominé le marché avec une part de revenus d'environ 40,3 % en 2025, en raison de leur efficacité dans le transport et l'approvisionnement à grande échelle des utilisateurs industriels dans toutes les régions.

- La génération sur place devrait enregistrer la croissance la plus rapide avec un TCAC d'environ 9,8 %, en raison de la demande croissante de solutions d'approvisionnement en gaz rentables, fiables et continues dans les établissements de fabrication et les établissements de soins de santé.

- Oil & Gas détenait la plus grande part de marché d'environ 25,6 % en 2025 en raison de l'utilisation intensive d'hydrogène et d'azote dans le raffinage, le traitement et les opérations de récupération du pétrole.

- Le segment de l'électronique et des semi-conducteurs devrait croître à un taux de TCAC d'environ 11,8 %, avec l'expansion rapide des installations de fabrication de semi-conducteurs et l'adoption croissante de gaz industriels de haute pureté dans les procédés de fabrication de puces avancés.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 98,41 Million

- Valeur de marché prévue (2033) : 160,55 milliards de dollars

- Prévisions CAGR (2026-2033): 6,31%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché du gaz en vrac

|

Attributs |

Clé de gaz en vracPerspectives du marché |

|

Segments couverts |

•Par type:Oxygène, azote, hydrogène, dioxyde de carbone, argon et autres •Par demande: Fabrication, soudage et fabrication de métaux, transformation chimique, préservation des aliments et boissons, santé et produits pharmaceutiques, électronique et semi-conducteur •Par mode de stockage et de distribution: Cylindres, réservoirs liquides en vrac, production sur site, pipelines •Par industrie d'utilisation finale :Pétrole et gaz, Produits chimiques, Santé, Alimentation et Boissons, Métallurgie, Électronique et semi-conducteur |

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•Air Liquide(France) |

|

Possibilités de marché |

• Développement de l'économie de l'hydrogène |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

MondialTendances du marché du gaz en vrac

Tendance: Demande croissante pour une transition énergétique propre Et la décarbonisation industrielle

La demande croissante de solutions énergétiques à faible émission de carbone, d'optimisation des procédés industriels et de gaz à haute pureté est à l'origine de l'adoption de gaz en vrac dans les secteurs de la fabrication, du traitement chimique et de l'énergie. Les opérations industrielles à base de combustibles classiques sont de plus en plus remplacées ou soutenues par des systèmes à base de gaz qui améliorent l'efficacité, réduisent les émissions et permettent des environnements de production plus propres.

Dans les systèmes d'énergie à base d'hydrogène, l'hydrogène en vrac est déployé dans les procédés de raffinage et de production d'ammoniac, la demande mondiale d'hydrogène dépassant 95 millions de tonnes en 2024 selon les critères de référence de l'industrie, ce qui souligne son rôle croissant dans les initiatives de décarbonisation. Dans l'industrie sidérurgique, la combustion enrichie en oxygène est largement adoptée dans les hauts fourneaux pour améliorer l'efficacité de la combustion et réduire la consommation de coke.

L'expansion de la fabrication de semi-conducteurs et de l'électronique augmente également la demande de gaz d'azote et d'argon de haute pureté utilisés dans les applications d'inerting, de refroidissement et de traitement des plaquettes. De plus, les systèmes de soins de santé continuent de dépendre de l'infrastructure d'approvisionnement en oxygène en vrac, la consommation médicale d'oxygène augmentant considérablement après 2020 et restant élevée en raison de l'expansion des réseaux hospitaliers et de la demande de soins respiratoires. En 2025, des projets pilotes de mobilité de l'hydrogène en Europe et au Japon valident davantage les réseaux de distribution d'hydrogène en vrac pour les systèmes de transport de piles à combustible, améliorant l'efficacité énergétique et réduisant l'intensité de carbone dans la mobilité urbaine.

Dynamique du marché mondial du gaz en vrac

Principal moteur du marché : augmentation de la demande industrielle de gaz à haute pureté et d'efficacité des procédés

Les industries du monde entier adoptent de plus en plus de gaz en vrac pour améliorer l'efficacité de la production, améliorer la qualité des produits et respecter des réglementations environnementales strictes. Les opérations de fabrication à grande échelle exigent un approvisionnement continu en gaz pour l'inertage, le refroidissement, le contrôle d'oxydation et la synthèse chimique, ce qui entraîne une forte demande d'azote, d'oxygène et d'hydrogène en vrac.

Des industries telles que les produits chimiques, la métallurgie et l'électronique intègrent de plus en plus les systèmes de gaz en vrac dans les lignes de production pour améliorer la stabilité des procédés et réduire les risques de contamination. Dans les secteurs du raffinage du pétrole et de la pétrochimie, l'hydrogène est largement utilisé pour les procédés de désulfuration afin de satisfaire aux normes de carburant plus propres. Les installations de fabrication de semi-conducteurs développent également l'utilisation de gaz de haute pureté pour soutenir les noeuds de production de puces avancés inférieurs à 10nm, où la précision du processus est critique.

De même, l'expansion de l'infrastructure des soins de santé stimule la demande continue de systèmes d'approvisionnement en oxygène médical, en particulier dans les économies émergentes qui investissent dans l'expansion des capacités hospitalières et les systèmes de préparation aux situations d'urgence. Des études de cas industrielles réalisées en 2024 dans des grappes de fabrication Asie-Pacifique ont démontré que les systèmes d'inerte à base d'azote réduisaient les pertes d'oxydation dans le traitement des métaux de 12 à 18 % dans des environnements contrôlés.

Principaux obstacles : coûts élevés de l'infrastructure et complexités d'entreposage et de transport

La distribution de gaz en vrac nécessite des investissements importants dans les réservoirs de stockage, les systèmes cryogéniques, les pipelines et l'infrastructure logistique, créant des obstacles pour les petites et moyennes industries. La manutention et le transport de gaz tels que l'hydrogène et l'oxygène impliquent également des normes de sécurité strictes, ce qui accroît la complexité opérationnelle et les coûts de conformité.

En outre, les procédés de liquéfaction et de compression à forte intensité énergétique augmentent les coûts de production, ce qui limite l'accessibilité des marchés sensibles aux prix. Dans les régions en développement, l'infrastructure limitée des pipelines limite encore l'adoption à grande échelle, ce qui oblige à recourir à des systèmes de distribution par cylindre moins efficaces et plus coûteux.

Les études comparatives indiquent que les systèmes de stockage de l'hydrogène liquéfié peuvent représenter jusqu'à 30 à 40 % du coût total de l'hydrogène livré, ce qui a un impact significatif sur l'évolutivité par rapport aux combustibles industriels classiques.

Opportunité de marché clé : expansion de l'économie de l'hydrogène Fabrication de semi-conducteurs

Les initiatives modernes de transition énergétique, les écosystèmes de mobilité électrique et les installations de fabrication de semi-conducteurs de pointe créent de fortes possibilités pour les fournisseurs de gaz en vrac. L'hydrogène est de plus en plus un vecteur d'énergie clé dans les véhicules à pile à combustible et les projets de décarbonisation industrielle.

Les entreprises de l'automobile et de l'énergie développent l'infrastructure de ravitaillement en hydrogène, et plusieurs projets pilotes en 2025 dans toute l'Asie-Pacifique visant le déploiement de véhicules à piles à combustible à grande échelle. Dans la fabrication électronique, la demande croissante de puces de pointe accélère la consommation de gaz à haute pureté comme l'argon et l'azote pour les processus de dépôt et de gravure.

En outre, les progrès dans le stockage cryogénique et les systèmes modulaires de production de gaz améliorent l'efficacité de l'offre et réduisent la dépendance à l'égard des installations de production centralisées. Les usines pilotes industrielles d'hydrogène en Europe en 2025 ont signalé une amélioration de l'efficacité énergétique de 15 à 20 % grâce à l'électrolyse intégrée et aux systèmes de distribution sur place, renforçant ainsi le potentiel d'adoption à long terme dans les industries mondiales.

Portée du marché mondial du gaz en vrac

Le marché mondial du gaz en vrac est segmenté sur la base du type, de l'application, du mode de stockage et de distribution et de l'industrie d'utilisation finale.

• Par type

Sur la base du type, le marché des gaz en vrac est segmenté en oxygène, en azote, en hydrogène, en dioxyde de carbone, en argon et autres. En 2025, le segment de l'azote détenait la plus grande part des revenus du marché, soit environ 33,5 %, en raison de son utilisation intensive dans les applications d'inerting, de préservation des aliments, de fabrication électronique et de traitement chimique. Sa stabilité, sa rentabilité et sa grande applicabilité industrielle en font le gaz industriel le plus consommé au monde.

Le segment de l'hydrogène devrait enregistrer la croissance la plus rapide d'un TCAC d'environ 10,2 % entre 2026 et 2033, grâce à l'adoption croissante de systèmes d'énergie propre, de piles à combustible, de procédés de raffinage et d'initiatives mondiales de décarbonisation.

• Par demande

Sur la base de l'application, le marché est segmenté en fabrication, soudage et fabrication de métaux, transformation chimique, préservation des aliments et boissons, santé et produits pharmaceutiques, et électronique et semi-conducteur. La fabrication a représenté la plus grande part de marché d'environ 28,1 % en 2025 en raison de la demande continue de gaz de procédé dans les opérations d'optimisation de la production, de refroidissement et d'inertage.

Le segment de l'électronique et des semi-conducteurs devrait croître au TCAC le plus rapide d'environ 11,5%, en raison de la demande croissante de gaz de haute pureté dans la fabrication de wafers, la production de puces et les nœuds semi-conducteurs avancés.

• Par mode de stockage et de distribution

Sur la base du mode de stockage et de distribution, le marché est segmenté en cylindres, réservoirs liquides en vrac, production sur site et pipelines. Les camions-citernes liquides en vrac ont dominé le marché avec une part de revenus d'environ 40,3 % en 2025, en raison de leur efficacité dans le transport et l'approvisionnement à grande échelle des utilisateurs industriels dans toutes les régions.

La génération sur place devrait enregistrer la croissance la plus rapide avec un TCAC d'environ 9,8 %, en raison de la demande croissante de solutions d'approvisionnement en gaz rentables, fiables et continues dans les établissements de fabrication et les établissements de soins de santé.

• Par industrie d'utilisation finale

Sur la base de l'industrie de l'utilisation finale, le marché est segmenté en pétrole et gaz, produits chimiques, santé, aliments et boissons, métallurgie, et électronique et semi-conducteur. Oil & Gas détenait la plus grande part de marché d'environ 25,6 % en 2025 en raison de l'utilisation intensive d'hydrogène et d'azote dans le raffinage, le traitement et les opérations de récupération du pétrole.

Le segment de l'électronique et des semi-conducteurs devrait croître à un taux de TCAC d'environ 11,8 %, avec l'expansion rapide des installations de fabrication de semi-conducteurs et l'adoption croissante de gaz industriels de haute pureté dans les procédés de fabrication de puces avancés.

MondialAnalyse régionale du marché du gaz en vrac

Aperçu du marché du gaz en vrac en Amérique du Nord

L'Amérique du Nord a dominé le marché du gaz en vrac avec la plus grande part de revenus de 36,2 % en 2025, appuyée par une infrastructure industrielle solide, une forte demande des raffineries de pétrole et de gaz et des installations de fabrication de semi-conducteurs de pointe. La région bénéficie de l'adoption généralisée de l'hydrogène et de l'azote dans le traitement chimique, ainsi que d'un secteur de soins de santé bien établi nécessitant un approvisionnement continu en oxygène médical. L'augmentation des investissements dans des projets de transition vers une énergie propre et des initiatives de mobilité de l'hydrogène renforce encore la croissance du marché.

Aperçu du marché américain du gaz en vrac

Le marché américain du gaz en vrac a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, grâce à l'utilisation intensive de gaz industriels dans les applications de raffinage, d'électronique et de soins de santé. Le déploiement croissant de l'hydrogène dans des projets de combustibles propres, ainsi que la forte demande de gaz de haute pureté dans les usines de fabrication de semi-conducteurs, favorisent l'expansion du marché. La présence de producteurs de gaz à grande échelle et d'infrastructures de distribution avancées accroît encore l'efficacité de la chaîne d'approvisionnement et la pénétration du marché.

Perspectives du marché européen du gaz en vrac

Le marché européen du gaz en vrac devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement en raison de politiques de décarbonisation, d'initiatives en faveur de l'hydrogène vert et de règlements stricts en matière de réduction des émissions. La région est témoin de l'adoption croissante de gaz industriels dans la fabrication d'acier, la transformation chimique et les applications de stockage d'énergie renouvelable. L'expansion des corridors hydrogène et des projets d'électrolyse à grande échelle accélère encore la demande d'infrastructures de gaz en vrac.

Aperçu du marché britannique du gaz en vrac

Le marché britannique du gaz en vrac devrait connaître une croissance régulière de 2026 à 2033, en raison de l'augmentation des investissements dans les projets d'énergie hydrogène et de la modernisation des réseaux industriels d'approvisionnement en gaz. La demande croissante des secteurs des soins de santé et de la transformation des aliments favorise également la consommation d'oxygène et d'azote. Les programmes d'énergies propres soutenus par le gouvernement encouragent davantage l'adoption de solutions à faible émission de carbone.

Allemagne Aperçu du marché du gaz en vrac

Le marché allemand du gaz en vrac devrait connaître une forte croissance de 2026 à 2033, soutenue par son leadership dans la fabrication industrielle et une forte concentration sur les stratégies de transition énergétique. Le pays développe rapidement des applications industrielles basées sur l'hydrogène dans la production d'acier et le raffinage chimique. Les investissements croissants dans des installations de production neutres en carbone et l'intégration des énergies renouvelables stimulent davantage l'expansion du marché.

Aperçu du marché du gaz en vrac en Asie et dans le Pacifique

Le marché du gaz en vrac de l'Asie et du Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par une industrialisation rapide, l'expansion de la fabrication d'électronique et l'augmentation du développement des infrastructures de soins de santé dans des pays comme la Chine, le Japon et l'Inde. La demande croissante de semi-conducteurs, d'acier et de produits pétrochimiques stimule la consommation de gaz azotés, d'oxygène et d'argon. La forte croissance des projets d'énergie hydrogène stimule encore l'expansion du marché régional.

Aperçu du marché japonais du gaz en vrac

Le marché japonais du gaz en vrac devrait connaître une forte croissance de 2026 à 2033 en raison de la production avancée de semi-conducteurs, de la fabrication de haute précision et de l'adoption croissante de l'énergie hydrogène. Le pays met l'accent sur les véhicules à pile à combustible et les technologies d'énergie propre stimule la demande d'hydrogène, tandis que son industrie électronique continue d'exiger des gaz de haute pureté. Le vieillissement de la population augmente également la demande de systèmes d'approvisionnement en oxygène dans les établissements de santé.

Aperçu du marché chinois du gaz en vrac

En 2025, le marché chinois du gaz en vrac représentait la plus grande part des revenus du marché en Asie-Pacifique, attribuable à une expansion industrielle rapide, à une forte croissance de la fabrication de semi-conducteurs et à une production chimique à grande échelle. Le pays est un grand consommateur d'oxygène, d'azote et d'hydrogène dans les industries sidérurgique, électronique et pétrochimique. L'appui vigoureux des pouvoirs publics au développement de l'énergie hydrogène et à l'expansion continue de l'infrastructure sont des facteurs clés de la domination du marché en Chine.

Part du marché mondial du gaz en vrac

L'industrie du gaz en vrac est principalement dirigée par des entreprises bien établies, notamment :

• Air Liquide (France)

• Linde plc (Irlande)

• Air Products and Chemicals, Inc. (États-Unis)

• Taiyo Nippon Sanso Corporation (Japon)

• Messer Group GmbH (Allemagne)

• Iwatani Corporation (Japon)

• Matheson Tri-Gas, Inc. (États-Unis)

• Cryo du Golfe (U.A.E.)

• Groupe SOL (Italie)

• Yingde Gases Group Company Limited (Chine)

• Société AMCS (Corée du Sud)

• Gaz Nippon (Japon)

• BASF SE (Allemagne)

• Praxair Technology, Inc. (États-Unis)

• Ellenbarrie Industrial Gases Ltd. (Inde)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.