Global Business Jet Market

Taille du marché en milliards USD

TCAC :

%

USD

74.74 Billion

USD

99.19 Billion

2025

2033

USD

74.74 Billion

USD

99.19 Billion

2025

2033

| 2026 –2033 | |

| USD 74.74 Billion | |

| USD 99.19 Billion | |

| % | |

|

Global Business Jet Market Segmentation, par type d'aéronef (léger, semi-dimensionné, gros et aviateur), utilisation finale (privée et exploitant), point de vente (OEM et après-vente), portée ( 5 000 NM), modèle d'entreprise (service sur demande et propriété), système (avionique, aérostructure, intérieur de cabine, systèmes d'aéronef, etc.)- Tendances de l'industrie et prévisions jusqu'en 2033

Marché des jets d'affairesAperçu général

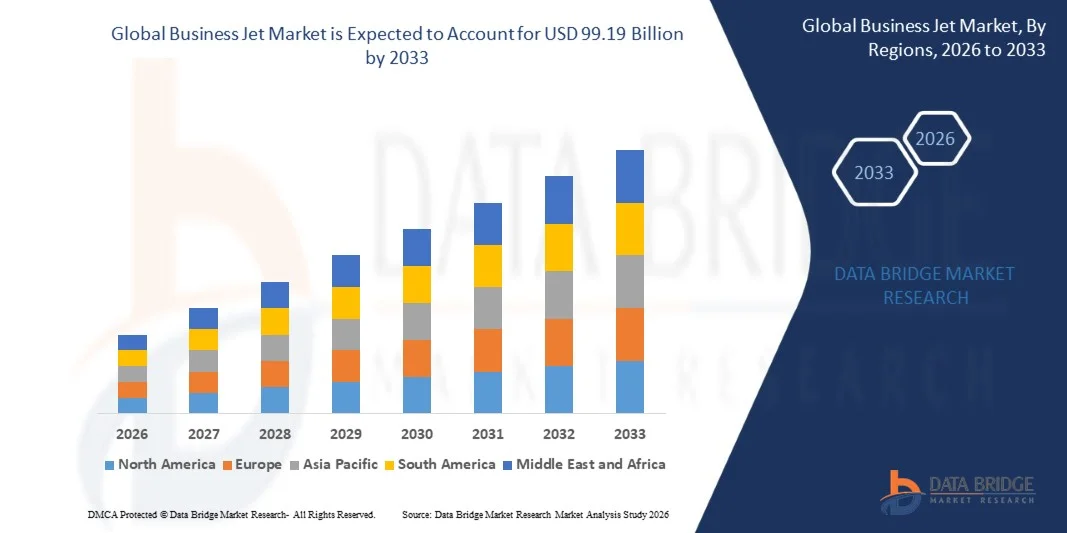

Le marché des jets d'affaires a été évalué à74,74 milliards de dollars en 2025et devrait atteindre99,19 milliards de dollars en 2033, croissance à unTCAC de 3,60 % entre 2026 et 2033. Le marché connaît une expansion constante due à l'augmentation de la demande de voyages en avion privés, à l'augmentation de la population de personnes à très haute valeur nette (UHNWI) et à la préférence croissante pour des solutions de transport souples et efficaces dans le temps, dans l'ensemble des secteurs de l'aviation privée et de l'aviation.

Le besoin croissant de réduction du temps de déplacement, d'amélioration de la protection de la vie privée et de connectivité directe aux destinations éloignées ou mal desservies stimule considérablement l'adoption des avions d'affaires par les dirigeants d'entreprise, les exploitants de chartes et les organismes gouvernementaux. De plus, les progrès réalisés dans la gamme des aéronefs, l'efficacité énergétique et le luxe des cabines, ainsi que l'intégration des initiatives de la prochaine génération en matière d'avionique et de carburant d'aviation durable (SAF), appuient davantage la croissance du marché en Amérique du Nord, en Europe et dans les nouveaux centres de richesse Asie-Pacifique.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des jets d'affaires avec la plus grande part de revenus d'environ 61,3 % en 2025, appuyée par une forte demande en aviation d'entreprise, une infrastructure aéroportuaire étendue, des niveaux élevés de propriété des aéronefs et un écosystème d'aviation d'affaires bien établi.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide, avec un TCAC d'environ 5,4 % entre 2026 et 2033. La croissance est due à l'augmentation de la population ultra-haute valeur nette, à l'expansion économique rapide, à l'augmentation de l'activité commerciale transfrontalière et à l'adoption croissante de services d'affrètement dans des pays comme la Chine, l'Inde, Singapour et l'Indonésie.

- Le segment Mid-Sized détenait la plus grande part de revenus du marché d'environ 38,6 % en 2025, sous l'impulsion d'une forte demande de voyageurs d'affaires cherchant un équilibre entre la capacité de portée, le confort de la cabine et l'efficacité opérationnelle. Les avions de taille moyenne sont largement utilisés pour les voyages d'affaires régionaux et transcontinentaux en raison de leur capacité à fonctionner efficacement sur les routes de moyenne distance tout en maintenant des coûts d'exploitation inférieurs à ceux des gros avions.

- Le segment important devrait enregistrer la croissance la plus rapide à un TCAC de 6,4 % entre 2026 et 2033, en raison de la demande croissante de voyages intercontinentaux à très longue portée, de l'expérience de cabine premium et de la propriété individuelle à haute valeur nette. L'adoption croissante d'aéronefs comme Gulfstream et Bombardier Global pour les routes long-courriers sans escale accélère encore l'expansion du segment.

- En 2025, le segment du secteur privé détenait la plus grande part de revenu du marché, soit environ 55,2 %, en raison de la hausse du nombre d'individus à haute valeur nette, de dirigeants d'entreprise et de bureaux familiaux qui préféraient la pleine propriété de l'aéronef pour la souplesse, la protection de la vie privée et l'efficacité des horaires.

- Le segment des opérateurs devrait enregistrer la croissance la plus rapide à un TCAC de 6,7 % de 2026 à 2033, en raison de l'expansion des services d'affrètement, des programmes de propriété fractionnée et des modèles de cartes à réaction, particulièrement en Amérique du Nord et en Europe, en améliorant les taux d'utilisation des aéronefs et en réduisant le fardeau de propriété.

- En 2025, le segment d'OEM détenait la plus grande part du marché, soit environ 61,3 %, sous l'effet de la forte livraison d'aéronefs, de l'augmentation de la modernisation de la flotte et de l'augmentation de la demande en avions d'affaires de pointe équipés d'avionique de nouvelle génération et de moteurs écoénergétiques.

- Le segment Aftermarket devrait enregistrer la croissance la plus rapide à un TCAC de 5,9 % entre 2026 et 2033, en raison de la demande croissante de services d'entretien, de réparation et de révision (MRO), de modernisations avioniques et d'activités de rénovation de cabine dans les flottes d'avions d'affaires vieillissants à l'échelle mondiale.

- En 2025, le segment de 3 000 à 5 000 MN détenait la plus grande part de revenus du marché, soit environ 44,7 %, en raison de la forte demande de routes de voyage d'affaires transcontinentales comme l'Amérique du Nord vers l'Europe et la connectivité intra-asiatique.

- Les Le segment de la MN devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de la demande croissante de connectivité non-stop ultra-long-courrier, de l'augmentation de l'activité commerciale intercontinentale et de l'adoption croissante d'avions d'affaires ultra-long-courriers pour les voyages d'entreprise et de direction.

- En 2025, le segment de la propriété détenait la plus grande part des revenus du marché, soit environ 58,4%, en raison d'une forte préférence parmi les sociétés et les particuliers à très haute valeur nette pour la disponibilité des aéronefs, le contrôle opérationnel et la protection de la vie privée.

- Le segment des services à la demande devrait enregistrer la croissance la plus rapide à un TCAC de 7,5 % entre 2026 et 2033, en raison de la popularité croissante des services d'affrètement, des programmes de propriété partagée et des modèles d'aviation par abonnement offrant un accès rentable à l'aviation privée.

- Le segment des Aérostructures détenait la plus grande part du marché, soit environ 34,1 % en 2025, grâce à l'augmentation de la production de cellules composites légères et de composants structuraux de haute performance utilisés dans les avions d'affaires modernes.

- Le segment Avionics devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, en raison de l'intégration croissante des systèmes de gestion de vol avancés, de la navigation basée sur l'IA, des solutions de connectivité en temps réel et de l'amélioration des technologies de surveillance de la sécurité dans les avions d'affaires de nouvelle génération.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 74,74 milliards de dollars

- Valeur marchande prévue (2033) : 99,19 milliards de dollars

- Prévisions CAGR (2026-2033): 3,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des jets d'affaires

|

Attributs |

Clé du jet d'affairesPerspectives du marché |

|

Segments couverts |

·Par type d'aéronef: Light, Mid-Sized, Large et Airliners ·Par utilisation finale: privés et opérateurs ·Par point de vente: OEM et après-vente ·Par domaine: < 3 000 NM, 3 000 - 5 000 NM et > 5 000 NM ·Par affairesModèle: Service sur demande et propriété ·Par système: Avioniques, Aérostructures, Intérieurs de cabine, Systèmes aéronautiques, etc. |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Textron Inc.(États-Unis) |

|

Possibilités de marché |

• Expansion de l'intégration durable du carburant de l'aviation dans les jets d'affaires |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché des jets d'affairesTendances

Tendance : Une demande croissante pour les jets d'affaires ultra-longs, durables et connectés numériquement

La demande croissante d'aviation privée efficace dans le temps, d'un confort de cabine amélioré et de solutions de voyage flexibles à l'échelle des entreprises, du gouvernement et des particuliers à haute valeur nette est à l'origine de l'innovation sur le marché des jets d'affaires. Les contraintes traditionnelles en matière d'aviation commerciale, comme les horaires fixes, les temps de transit plus longs et la connectivité limitée aux destinations éloignées, encouragent le passage à la propriété privée et fractionnelle des avions.

Dans les flottes d'aviation modernes, les fabricants intègrent des avioniques de nouvelle génération et des matériaux composites légers, par exemple dans des aéronefs comme Gulfstream G700 et Bombardier Global 7500, afin d'améliorer l'efficacité de la gamme, de réduire la consommation de carburant et d'améliorer le confort des passagers sur les routes intercontinentales de plus de 13 000 km. Les systèmes de numérisation des cabines, y compris la connectivité à haut débit par satellite et les plates-formes de gestion en vol compatibles avec l'IA, sont également largement adoptés pour assurer une communication et une productivité sans faille pendant les vols.

L'expansion rapide des plates-formes d'affrètement et de mobilité aérienne à la demande accroît également la demande de modèles d'utilisation flexibles des avions d'affaires capables de réduire les coûts de propriété tout en maximisant les taux d'utilisation des aéronefs. De plus, les initiatives de durabilité dans l'ensemble de l'aviation favorisent l'adoption de carburants d'aviation durables (SAF), les exploitants aux États-Unis et en Europe signalant des essais de fusion de SAF atteignant 30 à 50 % dans certaines routes d'aviation d'affaires en 2025. L'augmentation de la validation de l'industrie grâce à des programmes de propriété fractionnée et de cartes à réaction montre une amélioration de l'efficacité d'utilisation des aéronefs de près de 20 à 25 % par rapport aux modèles traditionnels de propriété dans des conditions de voyage d'entreprise à forte demande

Dynamique du marché des jets d'affaires

Pilote clé du marché : une demande croissante pour des solutions de transport aérien privé et d'entreprise efficaces dans le temps

Les entreprises et les personnes à haute valeur nette accordent de plus en plus de priorité à la vitesse, à la flexibilité et à la vie privée dans les voyages, ce qui entraîne une forte demande d'avions d'affaires en Amérique du Nord, en Europe et en Asie-Pacifique. L'aviation d'affaires réduit considérablement le temps de déplacement en permettant l'accès direct à plus de 5 000 aéroports dans le monde par rapport aux réseaux d'aviation commerciale, en améliorant la productivité et l'efficacité opérationnelle des cadres et des industries de grande valeur.

Les exploitants de flottes d'entreprises et les fournisseurs de services d'affrètement développent de plus en plus le déploiement d'aéronefs pour répondre à la croissance des activités commerciales transfrontalières, en particulier dans les secteurs des services financiers, de l'énergie et de la technologie. Par exemple, d'importants centres d'aviation d'affaires comme les États-Unis, le Royaume-Uni et les États-Unis connaissent une croissance soutenue des heures de vol après la reprise de 2023, l'Amérique du Nord représentant plus de 60 % de l'exploitation mondiale des avions d'affaires en 2025.

De même, l'adoption croissante de modèles de propriété fractionnée et de plates-formes de partage d'avions améliore l'accessibilité pour les clients d'entreprise de niveau intermédiaire, ce qui permet d'optimiser les coûts tout en maintenant des normes de voyage haut de gamme. L'agrandissement des infrastructures aéroportuaires et des installations FBO (Fixed Base Operator) renforce encore la pénétration du marché dans les régions émergentes.

Principaux obstacles : coûts d'acquisition élevés et dépenses d'exploitation

Le marché des avions d'affaires est fortement limité par les coûts élevés d'acquisition, les frais d'entretien et les complexités opérationnelles associées à la propriété et à la location d'aéronefs privés. Les prix des avions vont de dizaines de millions de dollars pour les jets légers à plus de 70 à 80 millions de dollars pour les jets à très longue portée, ce qui limite l'adoption à des individus à haute valeur nette et à de grandes entreprises.

En outre, la hausse des prix des carburants, les pénuries pilotes et l'augmentation des besoins en matière d'entretien imposent des charges opérationnelles importantes aux exploitants, ce qui réduit la rentabilité globale des segments charters et de propriété fractionnelle. Les coûts de conformité à la réglementation liés à la sécurité aérienne, aux normes d'émissions et à la gestion de l'espace aérien augmentent encore les frais généraux d'exploitation, en particulier en Europe et en Amérique du Nord où la réglementation aérienne est plus stricte.

En outre, les infrastructures aéroportuaires limitées dans les économies en développement et les embouteillages dans les grands centres aériens privés limitent l'efficacité opérationnelle et les délais d'exécution des aéronefs, ce qui a une incidence sur l'évolutivité générale du marché dans les régions sensibles aux coûts.

Opportunité de marché clé : Expansion de systèmes d'aviation et d'aéronefs connectés de prochaine génération durables

L'accent de plus en plus mis sur la durabilité et la transformation numérique de l'aviation crée d'importantes possibilités pour les avions d'affaires de nouvelle génération équipés de moteurs économes en carburant, de concepts de propulsion électrique hybride et de systèmes avioniques avancés. L'augmentation des investissements dans les infrastructures de production et de distribution de carburants d'aviation durables permet aux exploitants de réduire les émissions de carbone tout en maintenant des capacités opérationnelles de longue distance.

Les constructeurs intègrent de plus en plus des solutions de connectivité avancées, des systèmes de maintenance prédictive et des outils d'optimisation de vol basés sur l'IA, par exemple des technologies d'optimisation de la route en temps réel qui réduisent la consommation de carburant de 10 à 15 % dans les missions à longue distance.

En outre, la demande croissante sur les marchés émergents de la richesse en Asie-Pacifique, au Moyen-Orient et en Amérique latine augmente les possibilités offertes aux exploitants de chartes et aux OEM, avec l'appui d'une population de plus en plus importante et d'une activité commerciale transfrontalière. Le développement de prototypes de jets d'affaires électriques et hybrides, ainsi que de projets d'aviation d'affaires supersoniques de nouvelle génération, devrait redéfinir les trajectoires de croissance du marché à long terme dans le secteur mondial de l'aviation d'affaires.

Portée du marché des jets d'affaires

Le marché est segmenté en fonction du type d'aéronef, de l'utilisation finale, du point de vente, de la gamme, du modèle d'entreprise et du système.

- Par type d'aéronef

En fonction du type d'aéronef, le marché des avions d'affaires est segmenté en avions légers, semi-dimensionnés, gros et aériens. Le segment Mid-Sized détenait la plus grande part de revenus du marché d'environ 38,6 % en 2025, sous l'impulsion d'une forte demande de voyageurs d'affaires cherchant un équilibre entre la capacité de portée, le confort de la cabine et l'efficacité opérationnelle. Les avions de taille moyenne sont largement utilisés pour les voyages d'affaires régionaux et transcontinentaux en raison de leur capacité à fonctionner efficacement sur les routes de moyenne distance tout en maintenant des coûts d'exploitation inférieurs à ceux des gros avions.

Le segment important devrait enregistrer la croissance la plus rapide à un TCAC de 6,4 % entre 2026 et 2033, en raison de la demande croissante de voyages intercontinentaux à très longue portée, de l'expérience de cabine premium et de la propriété individuelle à haute valeur nette. L'adoption croissante d'aéronefs comme Gulfstream et Bombardier Global pour les routes long-courriers sans escale accélère encore l'expansion du segment.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché est segmenté en privés et opérateurs. En 2025, le segment du secteur privé détenait la plus grande part de revenu du marché, soit environ 55,2 %, en raison de la hausse du nombre d'individus à haute valeur nette, de dirigeants d'entreprise et de bureaux familiaux qui préféraient la pleine propriété de l'aéronef pour la souplesse, la protection de la vie privée et l'efficacité des horaires.

Le segment des opérateurs devrait enregistrer la croissance la plus rapide à un TCAC de 6,7 % de 2026 à 2033, en raison de l'expansion des services d'affrètement, des programmes de propriété fractionnée et des modèles de cartes à réaction, particulièrement en Amérique du Nord et en Europe, en améliorant les taux d'utilisation des aéronefs et en réduisant le fardeau de propriété.

- Par point de vente

Sur la base du point de vente, le marché est segmenté en OEM et après-vente. En 2025, le segment d'OEM détenait la plus grande part du marché, soit environ 61,3 %, sous l'effet de la forte livraison d'aéronefs, de l'augmentation de la modernisation de la flotte et de l'augmentation de la demande en avions d'affaires de pointe équipés d'avionique de nouvelle génération et de moteurs écoénergétiques.

Le segment Aftermarket devrait enregistrer la croissance la plus rapide à un TCAC de 5,9 % entre 2026 et 2033, en raison de la demande croissante de services d'entretien, de réparation et de révision (MRO), de modernisations avioniques et d'activités de rénovation de cabine dans les flottes d'avions d'affaires vieillissants à l'échelle mondiale.

- Par domaine

Sur la base de la gamme, le marché est segmenté en < 3 000 NM, 3 000 - 5 000 NM et > 5 000 NM. En 2025, le segment de 3 000 à 5 000 MN détenait la plus grande part de revenus du marché, soit environ 44,7 %, en raison de la forte demande de routes de voyage d'affaires transcontinentales comme l'Amérique du Nord vers l'Europe et la connectivité intra-asiatique.

Les Le segment de la MN devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de la demande croissante de connectivité non-stop ultra-long-courrier, de l'augmentation de l'activité commerciale intercontinentale et de l'adoption croissante d'avions d'affaires ultra-long-courriers pour les voyages d'entreprise et de direction.

- Par modèle d'entreprise

Sur la base du modèle d'affaires, le marché est segmenté en Service à la demande et Propriété. En 2025, le segment de la propriété détenait la plus grande part des revenus du marché, soit environ 58,4%, en raison d'une forte préférence parmi les sociétés et les particuliers à très haute valeur nette pour la disponibilité des aéronefs, le contrôle opérationnel et la protection de la vie privée.

Le segment des services à la demande devrait enregistrer la croissance la plus rapide à un TCAC de 7,5 % entre 2026 et 2033, en raison de la popularité croissante des services d'affrètement, des programmes de propriété partagée et des modèles d'aviation par abonnement offrant un accès rentable à l'aviation privée.

- Par système

Sur la base du système, le marché est segmenté en Avionics, Aerostructures, Cabines Interiors, Aircraft Systems, etc. Le segment des Aérostructures détenait la plus grande part du marché, soit environ 34,1 % en 2025, grâce à l'augmentation de la production de cellules composites légères et de composants structuraux de haute performance utilisés dans les avions d'affaires modernes.

Le segment Avionics devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, en raison de l'intégration croissante des systèmes de gestion de vol avancés, de la navigation basée sur l'IA, des solutions de connectivité en temps réel et de l'amélioration des technologies de surveillance de la sécurité dans les avions d'affaires de nouvelle génération.

Marché des jets d'affairesAnalyse régionale

Amérique du Nord Business Jet Market Insight

L'Amérique du Nord a dominé le marché des jets d'affaires avec la plus grande part de revenus d'environ 61,3 % en 2025, soutenue par une forte demande d'aviation d'entreprise, une forte concentration d'individus à haute valeur nette et une infrastructure aéroportuaire bien développée, y compris les réseaux FBO et les terminaux d'aviation privés. La région bénéficie d'une vaste activité commerciale dans les secteurs des services financiers, de la technologie et de l'énergie, où des solutions de voyage efficaces dans le temps sont essentielles. Des taux élevés de propriété des aéronefs, de solides écosystèmes charters et des services de maintenance et d'appui avancés renforcent encore le leadership du marché dans la région.

Aperçu du marché américain des jets d'affaires

Le marché américain des avions d'affaires a enregistré la plus grande part des revenus en Amérique du Nord en 2025, en raison de la forte demande de voyages d'affaires, de l'expansion des réseaux d'aviation privés et de l'adoption croissante de programmes de propriété fractionnelle et de cartes à réaction. Le pays accueille l'une des plus grandes flottes de jets d'affaires au monde, soutenues par la présence établie d'OEM et de grands opérateurs tels que NetJets et Flexjet. L'augmentation de la demande de jets à longue portée et à très longue portée pour les voyages intérieurs et transatlantiques, ainsi que l'intégration croissante des systèmes avancés d'avionique et de connectivité des cabines accélèrent encore l'expansion du marché.

Perspectives du marché des jets d'affaires en Europe

Le marché des avions d'affaires en Europe devrait connaître une croissance régulière de 2026 à 2033, principalement en raison de la demande croissante de voyages transfrontaliers efficaces au sein de grands centres d'affaires comme le Royaume-Uni, l'Allemagne, la France et la Suisse. Des horaires stricts des compagnies aériennes commerciales et l'accent croissant mis sur la productivité et l'optimisation du temps encouragent l'adoption de l'aviation privée. La région est également témoin d'une demande croissante de services charters et de modèles de propriété fractionnelle, en particulier parmi les cadres supérieurs et les personnes de grande valeur qui recherchent des solutions de voyage flexibles.

Royaume-Uni Business Jet Market Insight

Le marché des avions d'affaires du Royaume-Uni devrait connaître une forte croissance de 2026 à 2033, en raison de la forte concentration des entreprises de services financiers, de l'augmentation de la demande de services d'affrètement privés et de la préférence croissante pour des solutions de voyage flexibles et sécuritaires. Londres reste l'un des hubs d'affaires les plus actifs en Europe, soutenu par des aéroports tels que Farnborough et Luton dédiés aux opérations aériennes privées. De plus en plus de préoccupations concernant l'efficacité et la sécurité des voyages appuient l'adoption d'avions d'affaires par les entreprises et les particuliers à haute valeur nette.

Allemagne Business Jet Aperçu du marché

Le marché allemand des avions d'affaires devrait connaître une croissance soutenue de 2026 à 2033, soutenue par une forte base industrielle et manufacturière, une demande croissante de voyages d'affaires et l'accent mis sur une connectivité transfrontalière efficace en Europe. Allemagne L'accent mis sur la durabilité et les technologies aéronautiques avancées encourage l'adoption de nouveaux modèles d'aéronefs économes en carburant. L'aviation d'affaires est de plus en plus utilisée par les entreprises de l'automobile, de l'ingénierie et de la technologie pour accéder rapidement aux marchés mondiaux et aux sites de production.

Asia-Pacific Business Jet Market Insight

Le marché des avions d'affaires de l'Asie et du Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par l'augmentation de la population à très haut rendement, l'expansion économique rapide et l'augmentation de l'activité commerciale transfrontalière dans des pays comme la Chine, l'Inde, Singapour et l'Indonésie. L'adoption croissante de services d'affrètement et de modèles de propriété partagée améliore l'accessibilité à l'aviation privée. La région bénéficie également de l'expansion de l'infrastructure aéroportuaire et de la disponibilité accrue de services aériens d'affaires, ce qui favorise une forte pénétration du marché.

Japon Business Jet Market Insight

Le marché japonais des avions d'affaires devrait connaître une croissance régulière de 2026 à 2033 en raison des progrès technologiques élevés, d'une forte culture d'entreprise et de la demande de solutions de voyage nationales et internationales efficaces. La taille géographique limitée combinée à une forte intensité commerciale encourage l'utilisation des avions d'affaires pour des voyages d'affaires adaptés au temps. L'intégration accrue de l'avionique de pointe, des systèmes de connectivité et l'intérêt croissant pour les services aériens basés sur la charte appuient davantage le développement du marché.

China Business Jet Market Insight

En 2025, le marché des avions d'affaires chinois représentait la plus grande part des revenus de l'Asie-Pacifique, soutenu par une croissance économique rapide, l'accroissement de la population à forte valeur nette et l'augmentation de la demande de solutions de voyage d'entreprise de qualité supérieure. Le développement de l'infrastructure aérienne privée, y compris les terminaux spécialisés et l'expansion des services FBO, renforce la pénétration du marché. L'adoption croissante de jets d'affaires pour l'expansion des entreprises, l'utilisation par le gouvernement et les voyages de luxe, ainsi que la disponibilité croissante d'aéronefs exploités au pays, stimulent la croissance du marché dans le pays.

Part du marché des jets d'affaires

L'industrie des jets d'affaires est principalement dirigée par des entreprises bien établies, notamment :

• Textron Inc. (États-Unis)

• Embraer (Brésil)

• Gulfstream Aerospace Corporation (États-Unis)

• Pilatus Aircraft (Suisse)

• Boeing (États-Unis)

• Airbus S.A.S. (France)

• Bombardier (Canada)

• Dassault Aviation (France)

• Honda Aircraft Company (États-Unis)

• Volocopter GmbH (Allemagne)

• Zunum Aero (États-Unis)

• Joby Aviation (États-Unis)

• Karem Aircraft (États-Unis)

• Samad Aerospace Ltd. (Royaume-Uni)

• AirCharter International (Royaume-Uni)

• VistaJet (Malte)

• Qatar Airways (Qatar)

• NetJets IP, LLC (États-Unis)

Derniers développements sur le marché des jets d'affaires

- En octobre 2025, Honda Aircraft Company a commencé la production de sa première unité d'essai du concept HondaJet 2600, en commençant par l'assemblage de structures d'ailes en Caroline du Nord, qui devrait faire progresser le développement de jets légers de nouvelle génération et renforcer sa position dans le segment de l'aviation d'affaires ultra-efficace, renforçant ainsi la concurrence sur le marché des jets légers de longue portée.

- En mai 2025, Bombardier a terminé le vol inaugural de son premier jet d'affaires Global 8000 de l'aéroport international Pearson de Toronto, en validant les systèmes clés dans les conditions de production, ce qui devrait améliorer les capacités de performance à très longue portée et renforcer la compétitivité de Bombardier dans le segment des jets à grande capacité haut de gamme

- En février 2025, Embraer Executive Jets a signé un important contrat d'achat avec Flexjet pour 182 avions, y compris les modèles Praetor 500, Praetor 600 et Phenom 300E, ainsi qu'un ensemble de services et de soutien élargi, qui devrait étendre considérablement la flotte de Flexjets et renforcer la part du marché mondial d'Embraer dans le segment de la propriété fractionnelle et du jet exécutif

- En décembre 2024, Airbus Corporate Jets s'est associé à AMAC Aerospace à Bâle pour rejoindre le réseau ACJ Services Centre, permettant d'améliorer la maintenance, l'ingénierie, la rénovation de cabine VIP et les services de mise à niveau, ce qui devrait améliorer l'efficacité du soutien au cycle de vie et renforcer l'écosystème de service après-vente Airbus dans le marché de l'aviation d'affaires

- En octobre 2024, Textron Aviation a introduit des jets légers Cessna Citation de nouvelle génération, dont les M2 Gen3, CJ3 Gen3 et CJ4 Gen3, intégrant des avioniques avancés tels que Garmin Emergency Autoland, qui devraient améliorer la sécurité des pilotes, l'efficacité opérationnelle et renforcer le leadership de Textron dans la catégorie des jets d'affaires légers

- En mars 2024, Gulfstream Aerospace Corporation a reçu la certification de la FAA pour le G700 et a commencé les livraisons à la clientèle, marquant l'entrée dans la catégorie ultra longue portée, qui devrait accroître les offres d'avions haut de gamme et intensifier la concurrence sur le marché des avions à réaction d'affaires à longue portée

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES JET-MARKETS

1.4 MONNAIE ET TARIFS

1.5 IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ

1.5.1 IMPACT SUR LES PRIX

1.5.2 IMPACT SUR LA DEMANDE

1.5.3 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

1.5.4 CONCLUSION

1.6 LIMITATION

1.7 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES JET D'AFFAIRES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 GLOBALBUSINESS JETMARKET : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 CARACTÉRISTIQUES PRINCIPALES

5.1.1 DISPOSITION EXÉCUTIVE AVEC OPTION DIVAN DISPONIBLE

5.1.2 TOILETTES FERMEES

5.1.3 CABINE SPACIEUSE ET PERSONNALISABLE

5.1.4 CENTRE DE DIVERTISSEMENT

5.1.5 TOILETTES ARRIÈRE FERMÉ

5.1.6 CUISINE ET BAR DE RAFRAÎCHISSEMENTS

5.1.7 AUTRES

6 MARCHÉ MONDIAL DES JET D'AFFAIRES, PAR TYPE D'AVION

6.1 APERÇU

6.2 LUMIÈRE

6.3 DE TAILLE MOYENNE

6.4 AVION DE LIGNE

7 MARCHÉ MONDIAL DES JET D'AFFAIRES, PAR NOMBRE DE PASSAGERS

7.1 APERÇU

7,2 MOINS DE 6

7.3 8 À 12

7,4 PLUS DE 12

8 MARCHÉ MONDIAL DES JET D'AFFAIRES, PAR GAMME

8.1 APERÇU

8.2 MOINS DE 5000 NM

8.3 5000 À 6000 NM

8.4 PLUS DE 6000 NM

9 MARCHÉ MONDIAL DES JET D'AFFAIRES, VOLUME PAR CABINE

9.1 APERÇU

9,2 MOINS DE 3 000 PI3

9,3 3 000 à 5 000 pi³

9,4 PLUS DE 5 000 PIEDS CU

10 MARCHÉS MONDIAUX DES JET D'AFFAIRES, PAR VITESSE

10.1 APERÇU

10.2 MOINS DE 400 NŒUDS

10.3 PLUS DE 400 NŒUDS

11 MARCHÉ MONDIAL DES JET D'AFFAIRES, PAR MODÈLE ÉCONOMIQUE

11.1 APERÇU

11.2 SERVICES À LA DEMANDE

11.3 TAXIS AÉRIENS

11.4 CHARTES DE MARQUE

11.5 PROGRAMMES JET-CARD

11.6 PROPRIÉTÉ

11.7 PROPRIÉTÉ FRACTIONNÉE

11.8 PLEINE PROPRIÉTÉ

12 MARCHÉ MONDIAL DES JET D'AFFAIRES, PAR SYSTÈMES

12.1 APERÇU

12.2 SYSTÈMES OEM

12.3 MARCHÉ DES PIÈCES DE RECHANGE

13 MARCHÉ MONDIAL DES JET D'AFFAIRES, PAR UTILISATEUR FINAL

13.1 APERÇU

13.2 PRIVÉ

13.2.1 PAR TYPE D'AVION

13.2.1.1. LUMIÈRE

13.2.1.2. TAILLE MOYENNE

13.2.1.3. AVION DE LIGNE

13.3 OPÉRATEUR

13.3.1 PAR TYPE D'AVION

13.3.1.1. LUMIÈRE

13.3.1.2. TAILLE MOYENNE

13.3.1.3. AVION DE LIGNE

14 MARCHÉ MONDIAL DES JET D'AFFAIRES, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES JET-MARKETS D'AFFAIRES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.2 CANADA

14.1.3 MEXIQUE

14.2 EUROPE

14.2.1 ALLEMAGNE

14.2.2 FRANCE

14.2.3 Royaume-Uni

14.2.4 ITALIE

14.2.5 ESPAGNE

14.2.6 RUSSIE

14.2.7 TURQUIE

14.2.8 BELGIQUE

14.2.9 PAYS-BAS

14.2.10 SUISSE

14.2.11 RESTE DE L'EUROPE

14.3 ASIE-PACIFIQUE

14.3.1 JAPON

14.3.2 CHINE

14.3.3 CORÉE DU SUD

14.3.4 INDE

14.3.5 AUSTRALIE

14.3.6 SINGAPOUR

14.3.7 THAÏLANDE

14.3.8 MALAISIE

14.3.9 INDONÉSIE

14.3.10 PHILIPPINES

14.3.11 RESTE DE L'ASIE-PACIFIQUE

14.4 AMÉRIQUE DU SUD

14.4.1 BRÉSIL

14.4.2 ARGENTINE

14.4.3 RESTE DE L'AMÉRIQUE DU SUD

14.5 MOYEN-ORIENT ET AFRIQUE

14.5.1 AFRIQUE DU SUD

14.5.2 ÉGYPTE

14.5.3 ARABIE SAOUDITE

14.5.4 Émirats arabes unis

14.5.5 ISRAËL

14.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

15 GLOBALBUSINESS JETMARKET, PAYSAGE DE L'ENTREPRISE

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

15.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

15.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.7 EXTENSION

15.8 MODIFICATIONS RÉGLEMENTAIRES

15.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ MONDIAL DES JET D'AFFAIRES, ANALYSE SWOT ET DBMR

17 MARCHÉ MONDIAL DES JET D'AFFAIRES, PROFIL DE L'ENTREPRISE

17.1 TEXTRON INC.

17.1.1 INSTANTANÉ DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 EMBRAER SA

17.2.1 INSTANTANÉ DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 GUFLSTREAM AEROSPACE

17.3.1 INSTANTANÉ DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 AVION PILATUS

17.4.1 INSTANTANÉ DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTIONS RÉCENTES

17,5 BOEING

17.5.1 INSTANTANÉ DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTIONS RÉCENTES

17.6 AIRBUS

17.6.1 INSTANTANÉ DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTIONS RÉCENTES

17.7 BOMABBRDIER INC.

17.7.1 INSTANTANÉ DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTIONS RÉCENTES

17.8 DASSUALT AVIATION

17.8.1 INSTANTANÉ DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTIONS RÉCENTES

17.9 HONDA AIRCRAFT COMPANY

17.9.1 INSTANTANÉ DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTIONS RÉCENTES

17.1 PIPER AIRCRAFT INC.

17.10.1 INSTANTANÉ DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 ÉVOLUTIONS RÉCENTES

17.11 VOLOCOPTER GMBH

17.11.1 INSTANTANÉ DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 ÉVOLUTIONS RÉCENTES

17.12 AVIONS D'ÉVIATION

17.12.1 INSTANTANÉ DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTIONS RÉCENTES

17.13 LITHIUM GMBH

17.13.1 INSTANTANÉ DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTIONS RÉCENTES

17.14 JOBY AVIATION

17.14.1 INSTANTANÉ DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTIONS RÉCENTES

17.15 KAREM AIRCRAFT INC.

17.15.1 INSTANTANÉ DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 ÉVOLUTIONS RÉCENTES

17.16 AVION XTI

17.16.1 INSTANTANÉ DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 ÉVOLUTIONS RÉCENTES

17.17 SAMAD AÉROPSACE

17.17.1 INSTANTANÉ DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 ÉVOLUTIONS RÉCENTES

17.18 NETJETS IP, LLC

17.18.1 INSTANTANÉ DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 ÉVOLUTIONS RÉCENTES

17.19 VISTA JET

17.19.1 INSTANTANÉ DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 ÉVOLUTIONS RÉCENTES

17.2 XO GLOBAL LLC

17.20.1 INSTANTANÉ DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

18 CONCLUSION

19 RAPPORTS CONNEXES

20 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.