Global Business Software And Service Market

Taille du marché en milliards USD

TCAC :

%

USD

651.00 Billion

USD

1,511.10 Billion

2025

2033

USD

651.00 Billion

USD

1,511.10 Billion

2025

2033

| 2026 –2033 | |

| USD 651.00 Billion | |

| USD 1,511.10 Billion | |

| % | |

|

Global Business Software and Service Market Segmentation, By Service (Consultation, Gestion des Services, Support et Maintenance), Software (Finances, Ressources Humaines, Ventes et Marketing, Chaîne d'Approvisionnement, etc.), Déploiement (Cloud et sur site), Utilisateur final (Aérospatial et Défense, BFSI, Gouvernement, Santé, Informatique et Télécommunications, Fabrication, Détail, Transport, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des logiciels d'affaires et des servicesAperçu général

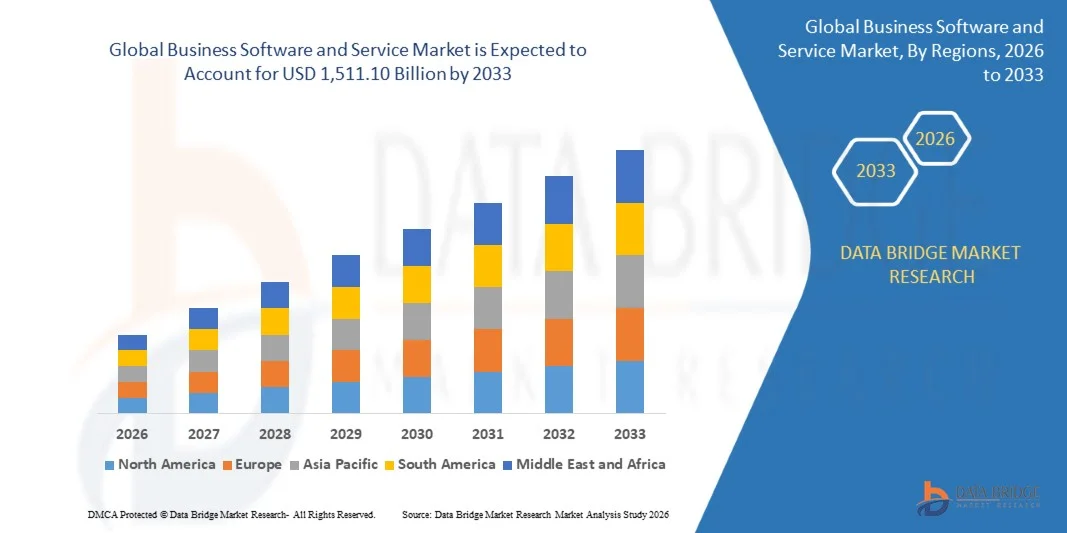

Le marché des logiciels d'affaires et des services a été évalué à651,00 milliards de dollars en 2025et devrait atteindre1 511,10 milliards de dollars en 2033, croissance à unTCAC de 11,10 % de 2026 à 2033. Le marché connaît une forte croissance due à une transformation numérique rapide entre les entreprises, à l'adoption croissante de solutions basées sur le cloud et à l'augmentation de la demande de plates-formes de gestion intégrées qui améliorent l'efficacité opérationnelle et la prise de décisions.

Le besoin croissant d'automatisation dans les processus opérationnels, ainsi que l'utilisation croissante de systèmes d'analyse avancés, d'intelligence artificielle et de progiciel de gestion intégré, accélèrent encore l'expansion du marché. Les organisations de toutes les industries investissent de plus en plus dans des solutions logicielles évolutives et des services gérés afin d'améliorer la productivité, de réduire les coûts opérationnels et de soutenir les environnements de travail à distance et hybrides, renforçant ainsi l'adoption générale du marché.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des logiciels et des services d'affaires avec la plus grande part de chiffre d'affaires de 38,9 % en 2025, soutenue par l'adoption précoce du cloud, une solide infrastructure informatique d'entreprise et une forte concentration de fournisseurs de logiciels de premier plan qui stimulent l'innovation continue dans les solutions d'entreprise SaaS et AI.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 13,2 % entre 2026 et 2033. La croissance est stimulée par la numérisation rapide, l'adoption croissante par les PME de solutions d'entreprise basées sur le cloud, l'augmentation des initiatives gouvernementales pour la transformation numérique et la demande croissante de plateformes SaaS rentables dans les économies émergentes comme l'Inde et la Chine.

- En 2025, le segment des services gérés détenait la plus grande part de revenus du marché, soit environ 42,6 %, en raison de l'externalisation croissante des activités informatiques, de la gestion des infrastructures en nuage et des services de cybersécurité. Les organisations comptent de plus en plus sur les fournisseurs de services gérés pour réduire la complexité opérationnelle et assurer la disponibilité continue des systèmes dans les environnements d'affaires basés sur le cloud, tels que les écosystèmes SaaS d'entreprise et les infrastructures informatiques hybrides.

- Le segment des consultants devrait enregistrer la croissance la plus rapide à un TCAC de 12,4 % de 2026 à 2033, en raison de la demande croissante de conseils en transformation numérique, de l'élaboration de stratégies de migration du cloud et de la consultation en matière d'intégration de l'IA dans les grandes entreprises et les PME. La complexité croissante des écosystèmes logiciels d'entreprise accélère encore davantage la dépendance à l'égard de l'expertise-conseil spécialisée pour la mise en œuvre et l'optimisation.

- En 2025, le secteur des finances détenait la plus grande part des revenus du marché, soit environ 28,9 %, grâce à l'adoption généralisée de progiciels de gestion intégrés, de plates-formes d'analyse financière et de solutions comptables automatisées dans toutes les industries. Les organisations déploient de plus en plus d'outils financiers axés sur l'IA pour la prévision en temps réel, la détection de la fraude et la gestion de la conformité, ce qui améliore l'efficacité globale des décisions financières.

- Le segment des ventes et du marketing devrait enregistrer la croissance la plus rapide à un TCAC de 13,1% entre 2026 et 2033, grâce à l'utilisation croissante de plateformes de gestion de la relation client alimentée par l'IA, d'analyses prédictives et d'outils personnalisés d'automatisation du marketing. L'augmentation de la demande de stratégies d'engagement des clients axées sur les données accélère encore l'adoption dans les secteurs de la vente au détail, de la BFSI et du commerce électronique.

- En 2025, le segment Cloud détenait la plus grande part du marché, soit environ 71,3 %, en raison de la migration rapide des entreprises vers des solutions logicielles évolutives, flexibles et rentables basées sur le cloud. L'adoption croissante de plateformes SaaS et d'infrastructures de cloud hybrides dans les entreprises mondiales renforce encore la domination du déploiement du cloud, en particulier en Amérique du Nord et en Asie-Pacifique.

- Le segment On-Premise devrait enregistrer une croissance régulière à un TCAC de 7,2 % entre 2026 et 2033, sous l'impulsion d'industries hautement réglementées comme le gouvernement, la défense et les banques qui exigent une sécurité accrue des données, un contrôle et le respect de cadres réglementaires stricts.

- En 2025, le segment des technologies de l'information et des télécommunications détenait la plus grande part du marché, soit environ 26,7 %, grâce à l'adoption à grande échelle de plates-formes logicielles d'entreprise, de services d'infrastructure en nuage et d'outils d'automatisation axés sur l'intelligence artificielle pour la gestion des réseaux et les opérations des clients.

- Le segment de la BFSI devrait enregistrer la croissance la plus rapide à un TCAC de 12,9% entre 2026 et 2033, en raison de la numérisation croissante des opérations bancaires, de l'adoption croissante de solutions fintech et de la demande de systèmes avancés de détection de fraude et d'analyse des risques. L'accent mis de plus en plus sur le traitement des transactions en temps réel et la conformité à la réglementation accélère encore le déploiement des logiciels dans les institutions financières.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 651.00 Million

- Valeur de marché prévue (2033): USD 1 511.10

- Prévisions CAGR (2026-2033): 11,10 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des logiciels d'affaires et des services

|

Attributs |

Logiciels d'affaires et clé de servicePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•Cisco Systems, Inc.(États-Unis) |

|

Possibilités de marché |

• Adoption rapide de solutions d'entreprise basées sur le cloud • Expansion des plateformes d'automatisation d'entreprise AI Driven |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché des logiciels d'affaires et des servicesTendances

Tendance : Croissance des plateformes d'affaires natives en nuage Et AI Driven Enterprise Automation

La demande croissante de solutions logicielles d'affaires évolutives, intégrées et intelligentes dans l'ensemble des entreprises, entraînée par une transformation numérique rapide et le passage à l'infrastructure informatique de première génération en nuage. Les systèmes logiciels traditionnels sur site sont remplacés par des plateformes cloud-native qui offrent une plus grande flexibilité, un accès en temps réel et une intégration transparente entre les fonctions commerciales telles que la finance, les ressources humaines, la chaîne d'approvisionnement et la gestion de la relation client.

Dans les entreprises modernes, les organisations adoptent de plus en plus des outils d'automatisation axés sur l'intelligence artificielle, par exemple dans la gestion des processus d'affaires, les flux de travail du service à la clientèle et l'analyse financière, afin de réduire l'effort manuel et d'améliorer la rapidité de prise de décisions. Les principales entreprises mondiales déploient des copilotes d'IA génériques dans les suites d'entreprises pour améliorer la productivité, automatiser les rapports et soutenir les prévisions, en particulier dans les opérations de financement et de vente.

L'expansion rapide des modèles de travail à distance et hybrides accélère également la demande de plateformes de collaboration unifiées et d'écosystèmes d'entreprise basés sur SaaS capables de soutenir les équipes distribuées avec une connectivité sécurisée et en temps réel. De plus, des industries comme la banque, le commerce de détail et la fabrication continuent d'investir massivement dans des programmes de modernisation des ERP, comme les initiatives de migration SAP S/4HANA utilisées par les grandes entreprises pour améliorer l'efficacité opérationnelle et l'intégration des données dans les opérations mondiales. La validation croissante de l'industrie par le biais de programmes de migration des nuages à grande échelle en 2025 montre que les taux d'adoption des nuages dans les entreprises dépassent 70 % dans les organisations moyennes à grandes sur les marchés développés.

Dynamique du marché des logiciels d'affaires et des services

Pilote clé du marché: l'adoption croissante de l'entreprise basée sur le cloud et activée par l'IA Systèmes

Les organisations du monde entier sont soumises à des pressions croissantes pour améliorer l'efficacité opérationnelle, réduire les coûts et accroître l'agilité dans des environnements commerciaux hautement concurrentiels et axés sur les données. Le passage d'une infrastructure informatique existante à un logiciel d'entreprise basé sur le cloud permet l'accès en temps réel aux données, l'utilisation de l'informatique évolutive et l'amélioration de l'interopérabilité entre les fonctions commerciales.

Les entreprises de tous les secteurs tels que la BFSI, le commerce de détail, les soins de santé et la fabrication déploient de plus en plus de plateformes cloud ERP, CRM et HCM pour rationaliser les flux de travail et améliorer la précision de la prise de décision. L'intégration de l'IA dans ces systèmes permet l'analyse prédictive, l'engagement automatisé des clients et une planification financière intelligente. Par exemple, l'adoption mondiale de plateformes SaaS d'entreprise telles que Microsoft Dynamics 365 et Salesforce s'est considérablement accélérée, les grandes entreprises signalant des améliorations de productivité de plus de 20 à 30 % après la mise en œuvre de modules compatibles avec l'IA dans les flux de travail opérationnels.

De même, les hyperéchelles de nuages élargissent les écosystèmes de services aux entreprises afin de répondre aux besoins en matière de migration, de gestion des données et de cybersécurité, ce qui permet aux organisations de moderniser l'infrastructure informatique tout en réduisant les dépenses en capital. En 2024, les programmes de transformation des entreprises dans le monde réel en Amérique du Nord et en Europe ont montré que les organisations qui migrent vers des systèmes ERP natifs du cloud ont réduit de 25 % les coûts de maintenance des TI et accéléré les cycles de déploiement des nouvelles applications commerciales.

Principales contraintes et défis : problèmes de sécurité des données et complexité de mise en œuvre élevée

Malgré une adoption rapide, les entreprises continuent de faire face à des défis liés à la confidentialité des données, aux risques de cybersécurité et à la conformité à la réglementation, en particulier lorsqu'elles migrent des charges de travail sensibles vers des environnements nuageux. De plus en plus d'incidents d'attaques de ransomware et d'atteintes aux données ont mis les organisations en garde contre la transition complète des fonctions commerciales critiques vers des fournisseurs de cloud tiers.

En outre, la complexité de la mise en œuvre, les problèmes d'intégration avec les systèmes existants et le manque de professionnels de l'informatique qualifiés créent des goulets d'étranglement opérationnels lors de projets de transformation numérique à grande échelle. Les petites et moyennes entreprises sont souvent confrontées à des coûts d'abonnement élevés et à des exigences de personnalisation, ce qui limite l'adoption sur des marchés sensibles aux coûts.

Des études sur l'industrie indiquent que près de 60 à 65 % des initiatives de transformation numérique d'entreprise connaissent des retards en raison de problèmes d'intégration et de pénuries de main-d'oeuvre, en particulier dans les environnements nuageux multicloud et hybrides où l'interopérabilité des systèmes demeure une préoccupation majeure.

Principales possibilités de marché : Expansion d'applications commerciales et d'écosystèmes SaaS génériques

L'intégration croissante de l'intelligence artificielle, de l'apprentissage automatique et de l'analyse avancée dans les plates-formes logicielles d'entreprise crée des possibilités importantes pour les applications commerciales de la prochaine génération. Les organisations tirent de plus en plus parti des copilotes de l'IA, des agents d'automatisation intelligents et des outils d'analyse prédictive pour améliorer la productivité, l'engagement des clients et la prise de décisions stratégiques.

Les entreprises déploient des solutions SaaS alimentées par l'IA, par exemple dans l'automatisation du marketing, l'optimisation de la chaîne d'approvisionnement et la prévision financière, afin d'améliorer l'efficacité et d'obtenir des informations en temps réel sur la performance des entreprises. Les principaux fournisseurs de technologie élargissent les écosystèmes d'entreprises utilisant l'IA, ce qui permet aux entreprises de personnaliser les flux de travail et d'automatiser les processus décisionnels complexes sans exiger de codages importants.

En outre, l'augmentation des plates-formes à code bas et à code sans code permet d'accélérer le développement et le déploiement des applications, en particulier dans les PME et les moyennes entreprises d'Asie-Pacifique et d'Amérique latine. L'adoption par l'entreprise de solutions SaaS intégrées à l'IA en 2025 montre une amélioration de la productivité d'environ 15 à 25 % dans les organisations qui mettent en place des systèmes automatisés de flux de travail, en particulier dans les environnements de soutien à la clientèle et d'opérations financières.

Portée du marché des logiciels d'affaires et des services

Le marché est segmenté en fonction du service, des logiciels, du déploiement et de l'utilisation finale.

• Par service

Sur la base du service, le marché est segmenté en Conseils, Services gérés, Soutien et Maintenance. En 2025, le segment des services gérés détenait la plus grande part de revenus du marché, soit environ 42,6 %, en raison de l'externalisation croissante des activités informatiques, de la gestion des infrastructures en nuage et des services de cybersécurité. Les organisations comptent de plus en plus sur les fournisseurs de services gérés pour réduire la complexité opérationnelle et assurer la disponibilité continue des systèmes dans les environnements d'affaires basés sur le cloud, tels que les écosystèmes SaaS d'entreprise et les infrastructures informatiques hybrides.

Le segment des consultants devrait enregistrer la croissance la plus rapide à un TCAC de 12,4 % de 2026 à 2033, en raison de la demande croissante de conseils en transformation numérique, de l'élaboration de stratégies de migration du cloud et de la consultation en matière d'intégration de l'IA dans les grandes entreprises et les PME. La complexité croissante des écosystèmes logiciels d'entreprise accélère encore davantage la dépendance à l'égard de l'expertise-conseil spécialisée pour la mise en œuvre et l'optimisation.

• Par logiciel

Sur la base de logiciels, le marché est segmenté en finances, ressources humaines, ventes et marketing, chaîne d'approvisionnement, et autres. En 2025, le secteur des finances détenait la plus grande part des revenus du marché, soit environ 28,9 %, grâce à l'adoption généralisée de progiciels de gestion intégrés, de plates-formes d'analyse financière et de solutions comptables automatisées dans toutes les industries. Les organisations déploient de plus en plus d'outils financiers axés sur l'IA pour la prévision en temps réel, la détection de la fraude et la gestion de la conformité, ce qui améliore l'efficacité globale des décisions financières.

Le segment des ventes et du marketing devrait enregistrer la croissance la plus rapide à un TCAC de 13,1% entre 2026 et 2033, grâce à l'utilisation croissante de plateformes de gestion de la relation client alimentée par l'IA, d'analyses prédictives et d'outils personnalisés d'automatisation du marketing. L'augmentation de la demande de stratégies d'engagement des clients axées sur les données accélère encore l'adoption dans les secteurs de la vente au détail, de la BFSI et du commerce électronique.

• Par déploiement

Sur la base du déploiement, le marché est segmenté en Cloud et On-Premise. En 2025, le segment Cloud détenait la plus grande part du marché, soit environ 71,3 %, en raison de la migration rapide des entreprises vers des solutions logicielles évolutives, flexibles et rentables basées sur le cloud. L'adoption croissante de plateformes SaaS et d'infrastructures de cloud hybrides dans les entreprises mondiales renforce encore la domination du déploiement du cloud, en particulier en Amérique du Nord et en Asie-Pacifique.

Le segment On-Premise devrait enregistrer une croissance régulière à un TCAC de 7,2 % entre 2026 et 2033, sous l'impulsion d'industries hautement réglementées comme le gouvernement, la défense et les banques qui exigent une sécurité accrue des données, un contrôle et le respect de cadres réglementaires stricts.

• Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en Aéronautique et Défense, BFSI, Gouvernement, Santé, IT et Télécom, Fabrication, Détail, Transport, et autres. En 2025, le segment des technologies de l'information et des télécommunications détenait la plus grande part du marché, soit environ 26,7 %, grâce à l'adoption à grande échelle de plates-formes logicielles d'entreprise, de services d'infrastructure en nuage et d'outils d'automatisation axés sur l'intelligence artificielle pour la gestion des réseaux et les opérations des clients.

Le segment de la BFSI devrait enregistrer la croissance la plus rapide à un TCAC de 12,9% entre 2026 et 2033, en raison de la numérisation croissante des opérations bancaires, de l'adoption croissante de solutions fintech et de la demande de systèmes avancés de détection de fraude et d'analyse des risques. L'accent mis de plus en plus sur le traitement des transactions en temps réel et la conformité à la réglementation accélère encore le déploiement des logiciels dans les institutions financières.

Marché des logiciels d'affaires et des servicesAnalyse régionale

Amérique du Nord Logiciels d'affaires et services Aperçu du marché

L'Amérique du Nord a dominé le marché des logiciels et des services d'affaires avec la plus grande part de revenus d'environ 38,9 % en 2025, appuyée par une infrastructure numérique solide, l'adoption rapide du cloud computing et l'investissement généralisé des entreprises dans les applications d'affaires axées sur l'IA. Les organisations de la région accordent de plus en plus de priorité aux initiatives de transformation numérique pour améliorer l'efficacité opérationnelle, automatiser les flux de travail et améliorer l'expérience client. La forte concentration des fournisseurs de technologie mondiaux, tels que les entreprises SaaS et les fournisseurs de services en nuage, renforce encore l'expansion du marché dans toutes les industries, y compris BFSI, l'informatique et les télécommunications, et le commerce de détail. En outre, la demande croissante de plates-formes d'affaires intégrées, de solutions de cybersécurité et d'outils d'analyse en temps réel favorise l'adoption continue dans les grandes entreprises et les PME.

U.S. Logiciels d'affaires et services Aperçu du marché

En 2025, le marché américain des logiciels et des services d'affaires a enregistré la plus grande part de revenus d'environ 82,5 % en Amérique du Nord, grâce à l'adoption rapide de plateformes d'entreprise natives en nuage, d'outils d'automatisation alimentés par l'IA et de solutions d'analyse avancées. Les entreprises mettent de plus en plus en place des écosystèmes basés sur SaaS pour les finances, les ressources humaines et la gestion de la relation client afin d'améliorer la productivité et de réduire les coûts opérationnels. La forte présence d'entreprises technologiques de premier plan, ainsi que l'innovation continue dans l'intégration génératrice de l'IA et de l'apprentissage automatique, accélèrent encore la croissance du marché. En outre, la demande croissante de solutions de travail à distance et d'environnements informatiques hybrides contribue de façon significative à l'adoption de logiciels dans toutes les grandes verticales de l'industrie.

Europe Logiciels d'affaires et services Aperçu du marché

Le marché européen des logiciels d'affaires et des services devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, grâce à des initiatives de transformation numérique croissantes, à des réglementations strictes en matière de protection des données telles que le RGPD et à une demande croissante de solutions d'entreprise sécurisées basées sur le cloud. Les organisations de la région investissent massivement dans l'automatisation, l'analyse axée sur l'IA et les stratégies de migration du cloud pour améliorer l'efficacité opérationnelle et la conformité. L'adoption croissante de plates-formes SaaS dans les secteurs manufacturier, BFSI et gouvernemental soutient davantage l'expansion du marché. En outre, l'accent de plus en plus mis sur les infrastructures informatiques durables et les centres de données à haut rendement énergétique accélère l'adoption du cloud dans les entreprises européennes.

Royaume-Uni Business Software and Service Market Insight

Le marché des logiciels et des services d'affaires du Royaume-Uni devrait connaître une forte croissance de 2026 à 2033, grâce à l'adoption rapide de plates-formes bancaires numériques, à la migration du cloud d'entreprise et à la demande croissante d'applications commerciales compatibles avec l'IA. Les organisations tirent de plus en plus parti des outils basés sur SaaS pour la gestion financière, l'optimisation des effectifs et l'engagement des clients. La forte présence d'entreprises fintech et d'entreprises numériques accélère encore l'adoption de logiciels dans les secteurs de la BFSI et du commerce de détail. De plus, les investissements croissants dans les solutions de cybersécurité et de protection des données appuient l'expansion du déploiement de logiciels d'entreprise dans tout le pays.

Allemagne Logiciels d'affaires et services Aperçu du marché

Le marché allemand des logiciels d'affaires et des services devrait connaître une croissance constante de 2026 à 2033, sous l'impulsion de fortes tendances en matière d'automatisation industrielle, de l'adoption croissante des technologies de l'Industrie 4.0 et de la demande croissante de solutions logicielles d'entreprise sécurisées. Les entreprises allemandes intègrent de plus en plus les systèmes ERP basés sur le cloud, les logiciels de fabrication basés sur l'IA et les outils d'analyse prédictive pour améliorer la productivité et l'efficacité opérationnelle. L'accent mis par le pays sur la protection des données et la cybersécurité industrielle encourage également l'adoption de modèles de déploiement sur site et hybride dans les secteurs manufacturier et automobile.

Asia-Pacific Business Software and Service Market Insight

Le marché des logiciels et des services d'affaires en Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par la numérisation rapide, l'expansion de l'infrastructure informatique et l'adoption croissante de solutions d'entreprise basées sur le cloud dans les économies émergentes comme la Chine, l'Inde et les pays d'Asie du Sud-Est. La présence croissante des PME, la pénétration croissante d'Internet et les initiatives gouvernementales favorisant la transformation numérique sont des moteurs de croissance clés. En outre, la demande croissante de plates-formes SaaS rentables et d'applications pour les premières entreprises mobiles accélère considérablement l'adoption du marché dans des secteurs comme le commerce de détail, la fabrication et les services informatiques.

Japon Logiciels d'affaires et services Aperçu du marché

Le marché japonais des logiciels d'affaires et des services devrait connaître une forte croissance de 2026 à 2033 en raison de l'écosystème technologique avancé du pays, l'accent étant mis sur l'automatisation et l'adoption croissante de solutions d'entreprise axées sur l'IA. Les entreprises japonaises investissent de plus en plus dans les outils numériques de main-d'oeuvre, les systèmes ERP basés sur le cloud et les plateformes d'analyse intelligentes pour faire face aux pénuries de main-d'oeuvre et améliorer l'efficacité opérationnelle. L'intégration de logiciels d'affaires avec des systèmes industriels compatibles avec l'IoT favorise la croissance, en particulier dans les secteurs manufacturier et automobile. En outre, la demande croissante de systèmes d'entreprise sûrs et performants accélère l'adoption du cloud et du déploiement hybride.

Chine Logiciels d'affaires et services Aperçu du marché

En 2025, le marché chinois des logiciels et des services d'affaires a représenté la plus grande part des revenus en Asie et dans le Pacifique, sous l'impulsion d'une urbanisation rapide, d'un solide soutien gouvernemental aux initiatives de l'économie numérique et de l'adoption généralisée des technologies de l'informatique en nuage et de l'intelligence artificielle. Les entreprises chinoises déploient de plus en plus de solutions logicielles intégrées pour la finance, la gestion de la chaîne d'approvisionnement et l'engagement des clients. La forte présence de fournisseurs nationaux de logiciels, associée à une transformation numérique à grande échelle dans les entreprises publiques et privées, contribue de manière significative à l'expansion du marché. En outre, le développement d'infrastructures urbaines intelligentes et d'initiatives de numérisation industrielle accélère l'adoption de logiciels d'entreprise dans tout le pays.

Part du marché des logiciels d'affaires et des services

L'industrie du logiciel et des services d'affaires est principalement dirigée par des entreprises bien établies, notamment :

• Cisco Systems, Inc. (États-Unis)

• LOGICIEL DE TABLEAU, LLC (États-Unis)

• Microsoft (États-Unis)

• SAP SE (Allemagne)

• IBM (États-Unis)

• Oracle (États-Unis)

• AT&T Intellectual Property (États-Unis)

• Juniper Networks, Inc. (États-Unis)

• VMware, Inc. (États-Unis)

• SAS Institute Inc. (États-Unis)

• QlikTech International AB (Suède)

• TIBCO Software Inc. (États-Unis)

• INCORPORÉ DE MICROSTRATÉGIE (États-Unis)

• Pegasystems Inc. (États-Unis)

• ConnectWise, LLC (États-Unis)

• Hitachi Vantara LLC (États-Unis)

• Sisense Inc. (États-Unis)

• Verizon (États-Unis)

• Pour (États-Unis)

• TECHNOLOGIE RACKSPACE (États-Unis)

Derniers développements sur le marché des logiciels d'affaires et des services

- En janvier 2025, IBM a annoncé son projet d'acquisition de Applications Software Technology LLC, un cabinet de conseil Oracle, visant à renforcer son portefeuille de solutions Oracle. On s'attend à ce que ce développement renforce la capacité d'IBM d'aider les clients de toute l'Amérique du Nord, du Royaume-Uni et de l'Irlande dans les projets de transformation des nuages du secteur public. L'initiative vise à relever les principaux défis, comme la modernisation des systèmes existants, les pénuries de main-d'oeuvre et les exigences rigoureuses en matière de sécurité et de conformité. L'acquisition devrait améliorer l'efficacité de livraison des applications Oracle Cloud et accroître sa présence dans les services de transformation numérique d'entreprise, renforçant ainsi sa position concurrentielle sur le marché mondial des logiciels et services d'affaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.