Global Cancer Pain Management Market

Taille du marché en milliards USD

TCAC :

%

USD

8.95 Billion

USD

15.82 Billion

2025

2033

USD

8.95 Billion

USD

15.82 Billion

2025

2033

| 2026 –2033 | |

| USD 8.95 Billion | |

| USD 15.82 Billion | |

| % | |

|

Global Cancer Pain Management Market Segmentation, selon le type de traitement (Analgésiques non opioïdes, Analgésiques opioïdes, Antidépresseurs, Anticonvulsants, Neuromodulation Therapy), Indication (Gamin neuropathique, Cancer Pain, Douleur musculo-squelettique, migraine, Douleur d'arthrite), Voie d'administration (Orale, Injectable, Sujet, Transdermique), Utilisateur final (Hospitals, Cliniques de gestion de la douleur, Centres chirurgicaux ambulatoires, Paramètres de soins à domicile), Technologie (Neurostimulation Devices, Ablation Radiofréquence, Plateformes de gestion de la douleur assistée par l'IA, Systèmes de livraison de médicaments), Canal de distribution ( Pharmacies hospitalières, Pharmacies de détail, Pharmacies en ligne, Prêt direct) – Tendances et prévisions de l'industrie jusqu'en 2033.

Cancer Marché de la douleurTaille

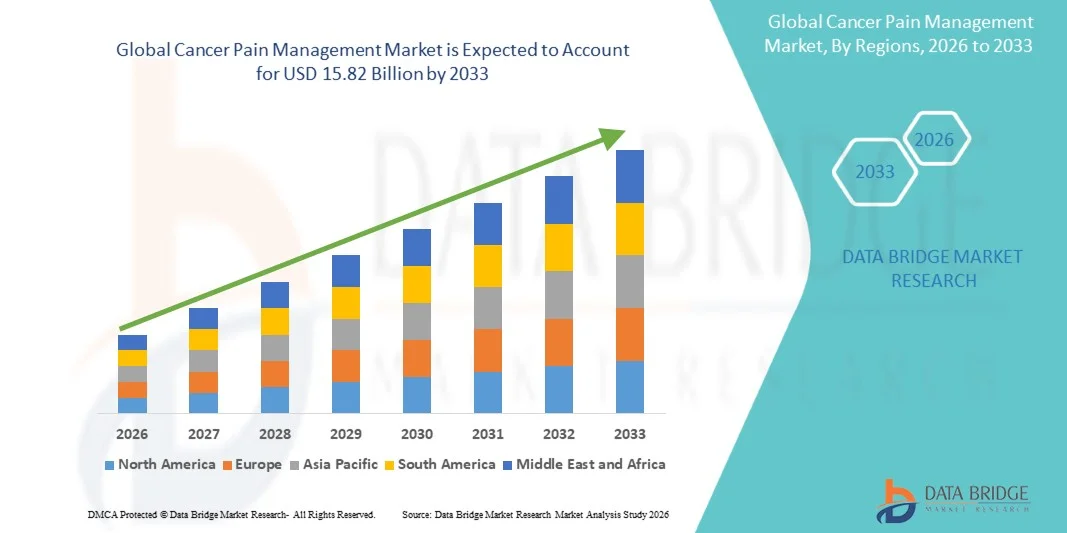

- La taille du marché mondial de la gestion de la douleur du cancer a été évaluée à8,95 milliards de dollars en 2025et devrait atteindre15,82 milliards de dollars en 2033, à uneTCAC de 7,4%pendant la période de prévision

- La croissance du marché est principalement attribuable à l'augmentation de la prévalence des cas de cancer, à la demande croissante de thérapies efficaces de soulagement de la douleur et à l'adoption croissante d'approches de traitement avancées comme l'analgésique des opioïdes, la neuromodulation et des solutions de gestion de la douleur ciblées.

- De plus, l'augmentation des dépenses de soins de santé, l'intégration croissante de l'intelligence artificielle dans les plates-formes de gestion de la douleur, l'expansion des services de soins palliatifs et les progrès technologiques continus dans les systèmes de neurostimulation et de distribution de médicaments contribuent grandement à l'expansion soutenue du marché.

Analyse du marché mondial de la lutte contre la douleur

- Cancer Gestion de la douleur désigne les approches thérapeutiques avancées et les technologies de gestion de la douleur utilisées pour diagnostiquer, gérer et réduire la douleur associée au cancer, chimiothérapie, progression tumorale et complications post-chirurgicales du traitement du cancer

- La demande croissante pour la prise en charge de la douleur du cancer est due au fardeau mondial croissant du cancer, à l'augmentation du vieillissement de la population, à l'augmentation de la prévalence des percées et des douleurs neuropathiques et au besoin croissant de solutions efficaces et à long terme pour soulager la douleur.

- L'Amérique du Nord a dominé le marché de la gestion de la douleur du cancer avec la part des revenus de 39,40 % en 2025, appuyée par une infrastructure de soins de santé avancée, l'adoption de thérapies innovatrices de gestion de la douleur et l'augmentation de la prévalence des troubles de la douleur liés au cancer

- L'Asie-Pacifique devrait connaître la croissance de 7,9 % au cours de la période de prévision en raison de la hausse des investissements dans les soins de santé, de l'expansion de l'infrastructure de soins en oncologie, de la sensibilisation accrue aux options de traitement de la douleur contre le cancer et de l'adoption croissante de technologies thérapeutiques de pointe dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des analgésiques opioïdes a dominé le marché avec une part de marché de 35,20 % en 2025, en raison de leur grande efficacité dans la gestion de la douleur de cancer modérée à sévère, de l'utilisation croissante dans les soins palliatifs et de la demande croissante de thérapies de soulagement rapide de la douleur

Portée etCancer Gestion de la douleur Segmentation du marché

|

Attributs |

Action contre la douleurPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Pfizer Inc. (États-Unis) · AbbVie Inc. (États-Unis) · Johnson et Johnson (États-Unis) · Eli Lilly and Company (États-Unis) · Teva Pharmaceutical Industries Ltd. (Israël) · GlaxoSmithKline plc (Royaume-Uni) · Novartis AG (Suisse) · Boston Scientific Corporation (États-Unis) · Medtronic plc (Irlande) · Laboratoires Abbott (États-Unis) · Nevro Corp. (États-Unis) · Stryker Corporation (États-Unis) |

|

Possibilités de marché |

· Augmentation de la prévalence des troubles de la douleur liés au cancer et demande croissante de solutions efficaces de gestion de la douleur à long terme · Croissance de l'adoption de technologies de neuromodulation, de thérapies opioïdes et non opioïdes, de procédures de gestion de la douleur minimalement invasives et de plateformes de traitement de la douleur contre le cancer assistée par l'IA |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la prise en charge de la douleur du cancer

Déplacement de la croissance vers des solutions personnalisées, minimalement invasives et de lutte contre la douleur induite par l'IA

· Une tendance significative et accélérée sur le marché mondial de la gestion de la douleur liée au cancer est le passage croissant à des solutions personnalisées, peu invasives et de gestion de la douleur induite par l'IA, qui sont motivées par le besoin croissant d'un soulagement efficace de la douleur liée au cancer, une réduction de la dépendance aux opiacés et une amélioration de la qualité de vie des patients

· L'adoption de technologies de pointe comme l'intelligence artificielle, l'apprentissage automatique, les dispositifs de neurostimulation et les plateformes numériques de gestion de la douleur permet aux fournisseurs de soins d'améliorer la précision du traitement, d'améliorer la personnalisation de la thérapie, d'optimiser l'évaluation de la douleur et de soutenir une prise de décision clinique plus rapide dans les centres d'oncologie et de soins palliatifs

· L'augmentation de la demande de solutions intégrées de gestion de la douleur liée au cancer stimule davantage la croissance du marché, car les hôpitaux et les centres de traitement du cancer préfèrent de plus en plus des systèmes unifiés qui combinent le diagnostic, la surveillance des patients, les thérapies de neuromodulation, l'analyse et les soins oncologiques de soutien en une seule plateforme

· Une attention accrue accordée aux soins personnalisés pour le cancer favorise le développement de technologies thérapeutiques de pointe capables de fournir des stratégies de traitement spécifiques au patient et des capacités de surveillance de la douleur en temps réel

· L'expansion de l'infrastructure numérique de soins de santé stimule la demande de solutions de lutte contre le cancer, en particulier dans les économies émergentes comme la Chine et l'Inde, où les investissements dans les soins oncologiques et la modernisation des soins de santé augmentent considérablement

· L'innovation continue dans les technologies de neuromodulation, ainsi que l'accent accru de la réglementation sur la sécurité des patients, la réduction des opioïdes et l'efficacité du traitement, conduisent à la transition vers des solutions de gestion de la douleur plus évolutives, connectées et efficaces dans le monde entier

Cancer Gestion de la douleur Dynamique du marché

Chauffeur

L'adoption de technologies avancées et intégrées de lutte contre la douleur du cancer

· Une tendance importante et accélérée sur le marché mondial de la gestion de la douleur liée au cancer est l'adoption croissante de technologies de gestion de la douleur avancées et intégrées à l'IA, motivées par la prévalence croissante de troubles de la douleur liés au cancer et le besoin croissant de solutions de traitement efficaces et à long terme

· L'adoption de technologies telles que l'intelligence artificielle, l'apprentissage automatique, les systèmes de neurostimulation et les plateformes numériques de soins de santé permet aux fournisseurs de soins d'améliorer la précision du traitement, d'automatiser la surveillance des patients, de réduire le temps de réponse au traitement et d'améliorer l'efficacité globale de la gestion de la douleur du cancer

· L'augmentation de la demande de systèmes intégrés de prise en charge de la douleur stimule davantage la croissance du marché, car les établissements de santé préfèrent de plus en plus des solutions combinant les thérapies neuromodulatrices, les programmes de soins palliatifs, la prise en charge des médicaments et les capacités de surveillance des patients dans des plateformes de traitement unifiées

· L'attention accrue accordée aux soins oncologiques personnalisés et à la planification des traitements de soutien encourage le développement de systèmes avancés de gestion de la douleur capables de fournir des solutions thérapeutiques spécifiques au patient

· L'expansion de l'infrastructure de soins de santé et l'augmentation des investissements dans les thérapies numériques stimulent la demande de solutions anticancéreuses, en particulier dans les économies émergentes comme la Chine et l'Inde, où la sensibilisation à la prise en charge de la douleur par le cancer augmente rapidement

· L'innovation continue dans les dispositifs de gestion de la douleur et les technologies thérapeutiques, ainsi que l'accent accru sur la sécurité des patients et les stratégies de réduction des opiacés, stimulent la transition vers des systèmes de gestion de la douleur plus avancés, évolutives et interopérables.

Restriction / Défi

Coûts de traitement élevés et accessibilité limitée

· Les coûts élevés du traitement et des appareils associés aux solutions avancées de lutte contre la douleur du cancer demeurent des défis majeurs pour les fournisseurs de soins de santé et les patients, en particulier dans les régions sensibles aux coûts et en développement

· L'intégration des technologies de gestion de la douleur cancéreuse aux systèmes de santé existants et aux flux de travail cliniques peut créer des complexités opérationnelles et nécessiter une expertise technique spécialisée

· Les exigences réglementaires rigoureuses liées aux contrôles sur ordonnance des opioïdes, aux thérapies de gestion de la douleur et à l'approbation des appareils de neurostimulation augmentent les coûts de développement et les délais de commercialisation pour les fabricants

· La disponibilité limitée de spécialistes compétents en oncologie de la douleur et de professionnels des soins palliatifs peut restreindre l'utilisation efficace des technologies avancées de lutte contre la douleur dans certaines régions

· Les préoccupations liées aux politiques de remboursement, à l'adhésion au traitement à long terme et à l'accessibilité des thérapies anticancéreuses de pointe continuent de poser des défis, d'autant plus que les systèmes de santé adoptent de plus en plus des solutions numériques et de gestion de la douleur basées sur les appareils

Action de lutte contre la douleur

Le marché est segmenté en fonction du type de traitement, de l'indication, de la voie d'administration, de l'utilisateur final, de la technologie et du canal de distribution

Par type de traitement

Le segment des analgésiques opioïdes a dominé le marché avec une part d'environ 35,20 % en 2025 en raison de leur grande efficacité dans la gestion de la douleur de cancer modérée à sévère, l'utilisation croissante dans les soins palliatifs et la demande croissante de thérapies de soulagement rapide de la douleur

On s'attend à ce que le traitement par neuromodulation et les segments analgésiques adjuvants connaissent une croissance régulière à un TCAC d'environ 7,6 % au cours de la période de prévision, soutenue par une demande croissante de solutions de gestion minimalement invasives et à long terme du cancer

Par indication

Le segment de la douleur causée par le cancer a représenté la plus grande part de marché d'environ 38,40 % en 2025, en raison de la prévalence croissante du cancer à un stade avancé et de la demande croissante de solutions de soulagement de la douleur rapides et ciblées.

On s'attend à ce que des applications telles que la douleur du cancer neuropathique, la douleur induite par la chimiothérapie et la douleur post-chirurgicale soient marquées par une croissance significative d'un TCAC d'environ 7,8 % au cours de la période prévue en raison de l'adoption croissante de thérapies personnalisées et non invasives de traitement de la douleur.

Par Utilisateur final

Les hôpitaux ont dominé le marché avec une part d'environ 49,10 % en 2025 en raison du volume élevé de procédures oncologiques, de la disponibilité d'une infrastructure avancée de gestion de la douleur et de la présence de services spécialisés de traitement du cancer

On s'attend à ce que les centres de traitement du cancer et les établissements de soins à domicile augmentent rapidement à un TCAC d'environ 7,5 % au cours de la période de prévision, appuyé par l'augmentation des services d'oncologie ambulatoire et la préférence croissante pour les solutions de soins palliatifs à domicile.

Par canal de distribution

Les pharmacies hospitalières ont dominé le marché avec une part d'environ 56,30 % en 2025 en raison de leur forte intégration aux services d'oncologie et de soins palliatifs et de l'accessibilité accrue des thérapies contre la douleur contre le cancer sur ordonnance

Les pharmacies de détail et les pharmacies en ligne devraient croître rapidement à un TCAC d'environ 7,2 % au cours de la période de prévision en raison de l'expansion des services de santé numériques, de l'accessibilité accrue des médicaments contre la douleur au cancer et de l'adoption croissante de plateformes de cyberpharmacie à l'échelle mondiale.

Cancer Pain Management Market Analyse régionale

· L'Amérique du Nord a dominé le marché de la gestion de la douleur du cancer avec la plus grande part de revenus d'environ 39,40 % en 2025, appuyée par des infrastructures de soins de pointe, l'adoption de technologies novatrices de gestion de la douleur en oncologie et l'augmentation de la prévalence des troubles de la douleur liés au cancer dans la région

· La région bénéficie d'une forte présence de grandes entreprises pharmaceutiques et d'appareils médicaux, d'investissements croissants dans les services de soins palliatifs et de l'adoption croissante de solutions de gestion de la douleur adaptées à l'IA, qui sont à l'origine de la mise en oeuvre à grande échelle de systèmes avancés de gestion de la douleur du cancer

· On s'attend à ce que l'Asie-Pacifique augmente au rythme le plus rapide de TCAC d'environ 7,9 % au cours de la période de prévision, en raison de l'amélioration de l'infrastructure des soins de santé, de l'augmentation des dépenses en soins de santé et de la sensibilisation accrue à la gestion de la douleur liée au cancer dans des pays comme la Chine, l'Inde et le Japon

· L'Europe devrait connaître une croissance modérée en raison de l'importance croissante accordée à l'expansion des soins palliatifs, de l'adoption croissante de procédures de gestion de la douleur minimalement invasives et de cadres réglementaires solides soutenant les technologies thérapeutiques de pointe

Le marché américain de la gestion de la douleur

En 2025, le marché américain de la gestion de la douleur liée au cancer a enregistré la plus grande part de revenus en Amérique du Nord, en raison de la forte prévalence des troubles de la douleur liés au cancer, de l'adoption de solutions de gestion de la douleur technologiquement avancées et de la demande croissante de soins oncologiques de soutien à long terme.

De plus, les investissements croissants dans la recherche et le développement, ainsi que l'intégration croissante de l'intelligence artificielle et l'analyse avancée dans les flux de travail de gestion de la douleur en oncologie améliorent la précision du traitement et l'efficacité opérationnelle. L'expansion des centres d'oncologie et de soins palliatifs spécialisés et l'augmentation des dépenses de santé continuent de soutenir la croissance du marché aux États-Unis.

Europe Cancer Gestion de la douleur Aperçu du marché

Le marché européen de la prise en charge de la douleur par le cancer devrait s'étendre régulièrement au cours de la période de prévision, grâce à l'adoption croissante de systèmes de soins numériques, à une prise de conscience accrue de l'oncologie et à une forte concentration sur les technologies avancées de gestion de la douleur.

De plus, la présence d'infrastructures de soins de santé bien établies et l'augmentation des investissements dans les soins palliatifs et les neuromodulations contribuent à la croissance du marché. L'innovation continue dans les technologies non invasives de traitement de la douleur contre le cancer et la préférence croissante pour les thérapies d'éparpillement des opioïdes soutiennent davantage l'expansion du marché en Europe

Royaume-Uni Gestion de la douleur

Le marché britannique de la prise en charge de la douleur du cancer devrait croître à un TCAC notable au cours de la période de prévision, grâce à l'augmentation de la prévalence des troubles de la douleur liés au cancer et à l'importance accordée aux initiatives d'oncologie et de soins palliatifs à long terme.

L'écosystème de santé avancé du pays, ainsi que l'augmentation des investissements dans les technologies de thérapie numérique et de gestion de la douleur en oncologie, soutiennent davantage l'expansion du marché. L'accent mis de plus en plus sur la planification des traitements assistés par l'IA favorise la croissance globale du marché

Allemagne Cancer Gestion de la douleur Aperçu du marché

Le marché allemand de la prise en charge de la douleur par le cancer devrait s'étendre à un TCAC considérable au cours de la période de prévision, sous l'impulsion d'une infrastructure de soins de santé solide et axée sur l'innovation technologique dans les thérapies de gestion de la douleur en oncologie

Allemagne L'accent mis sur les programmes de réadaptation avancés, l'intégration des systèmes de gestion de la douleur basés sur l'IA et l'expansion des centres spécialisés de traitement oncologique favorise l'adoption des technologies de gestion de la douleur du cancer. Un soutien gouvernemental fort et une augmentation des dépenses de santé renforcent encore la position du pays sur le marché

Asia Pacific Cancer Management Pain Market Insight

Le marché Asie-Pacifique de la gestion de la douleur est sur le point de croître au rythme le plus rapide du TCAC d'environ 7,9 % au cours de la période de prévision de 2026 à 2033, en raison de l'augmentation de la prévalence des troubles de la douleur liés au cancer, de l'expansion de l'infrastructure des soins de santé et de l'adoption croissante de technologies avancées de gestion de la douleur dans des pays comme la Chine, l'Inde et le Japon

L'accroissement de la population, l'augmentation des dépenses en soins de santé et les initiatives gouvernementales visant à améliorer les services d'oncologie et de soins palliatifs accélèrent la demande de solutions de lutte contre la douleur cancéreuse dans cette région

Japon Cancer Gestion de la douleur Aperçu du marché

Le marché japonais de la gestion de la douleur du cancer prend de l'ampleur grâce à l'accent mis sur les technologies de santé avancées et les solutions de gestion de la douleur en oncologie

L'adoption croissante de plates-formes thérapeutiques adaptées à l'IA et l'intégration de technologies avancées de neuromodulation sont à l'origine d'une croissance constante du marché. De solides normes réglementaires et l'accent mis sur l'excellence technologique favorisent davantage le développement à long terme des marchés

Inde Cancer Gestion de la douleur Aperçu du marché

Le marché indien de la gestion de la douleur du cancer a représenté une part importante des revenus en Asie-Pacifique en 2025, attribuable à l'augmentation de la prévalence des troubles de la douleur liés au cancer, à l'amélioration de l'infrastructure des soins de santé et à l'adoption croissante de technologies avancées de gestion de la douleur.

La croissance des initiatives gouvernementales, l'expansion des hôpitaux spécialisés en oncologie et l'augmentation des investissements dans les services de soins palliatifs et de gestion de la douleur sont des facteurs clés de l'expansion du marché. De plus, la sensibilisation accrue aux thérapies anticancéreux non opioïdes et aux solutions de soutien à long terme accélère encore l'adoption des technologies de lutte contre la douleur dans l'ensemble du pays.

Part du marché de la lutte contre la douleur

L'industrie de la lutte contre le cancer est principalement dirigée par des entreprises bien établies, notamment :

· Pfizer Inc. (États-Unis)

· AbbVie Inc. (États-Unis)

· Johnson et Johnson (États-Unis)

· Eli Lilly and Company (États-Unis)

· Teva Pharmaceutical Industries Ltd. (Israël)

· GlaxoSmithKline plc (Royaume-Uni)

· Novartis AG (Suisse)

· Boston Scientific Corporation (États-Unis)

· Medtronic plc (Irlande)

· Laboratoires Abbott (États-Unis)

· Nevro Corp. (États-Unis)

· Stryker Corporation (États-Unis)

Évolution récente du marché mondial de la lutte contre la douleur

- En décembre 2025, Pfizer Inc. a élargi son portefeuille de gestion de la douleur cancéreuse en introduisant des thérapies anticancéreuses non opioïdes de pointe intégrées aux technologies de surveillance assistée par l'IA, en améliorant l'efficacité du traitement et les résultats à long terme de la gestion de la douleur.

- En octobre 2025, AbbVie Inc. a lancé des solutions de gestion de la douleur anticancéreuse améliorées offrant des capacités de neuromodulation améliorées et une intégration thérapeutique numérique, permettant une meilleure évaluation de la douleur et des approches de traitement personnalisées dans les établissements de soins oncologiques.

- En juillet 2025, Boston Scientific Corporation a mis en place des plates-formes de gestion de la douleur contre le cancer intégrées de pointe offrant une optimisation de la thérapie adaptée à l'IA et une meilleure interopérabilité, soutenant la gestion de la douleur par oncologie de précision et améliorant les résultats des soins aux patients

- En mai 2025, Medtronic plc a renforcé son portefeuille de produits Cancer Pain Management en intégrant des technologies évolutives de neurostimulation et des capacités avancées de gestion des patients à distance, permettant une optimisation efficace des flux de travail et des résultats de traitement améliorés

- En mars 2024, Nevro Corp. a élargi ses capacités de neuromodulation en intégrant des technologies avancées de stimulation de la moelle épinière assistée par l'IA et des solutions de gestion de la thérapie basée sur le nuage, en soutenant un diagnostic amélioré de la douleur cancéreuse et la prise de décisions cliniques à long terme

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.