Global Capillary Blood Collection Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.47 Billion

USD

3.77 Billion

2025

2033

USD

2.47 Billion

USD

3.77 Billion

2025

2033

| 2026 –2033 | |

| USD 2.47 Billion | |

| USD 3.77 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de prélèvement sanguin capillaire, par produit (dispositifs de prélèvement sanguin, dispositifs de prélèvement de sang capillaire, cassettes de test rapide, dispositifs de prélèvement de sang capillaire à distance et dispositifs de prélèvement de sang capillaire portables), modalité (prélèvement manuel, prélèvement automatisé/par auto-injection), mode d'administration (ponction et incision), application (maladies cardiovasculaires, infections et maladies infectieuses, maladies respiratoires, cancers, polyarthrite rhumatoïde et autres), plateforme (plateforme d'immunoanalyse enzymatique (ELISA), plateforme PCR, plateforme d'immunoanalyse à flux latéral, plateforme ELTABA et autres), matériau (plastique, verre, acier inoxydable et autres), procédure (tests conventionnels et tests au point de soins), groupe d'âge (gériatrie, nourrissons, enfants et adultes), type de test (analyse de sang total, tests sur sang séché, analyses de protéines plasmatiques/sériques, bilan hépatique/profil hépatique/tests de la fonction hépatique, bilan métabolique complet). Tests (et autres), technologies (micro-échantillonnage volumétrique par absorption, analyse chimique par électrophorèse capillaire, etc.), matériaux (plastique, verre, acier inoxydable et céramique), utilisateurs finaux (laboratoires, soins à domicile), canaux de distribution (appels d'offres directs, vente au détail, etc.) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des dispositifs de prélèvement de sang capillaire

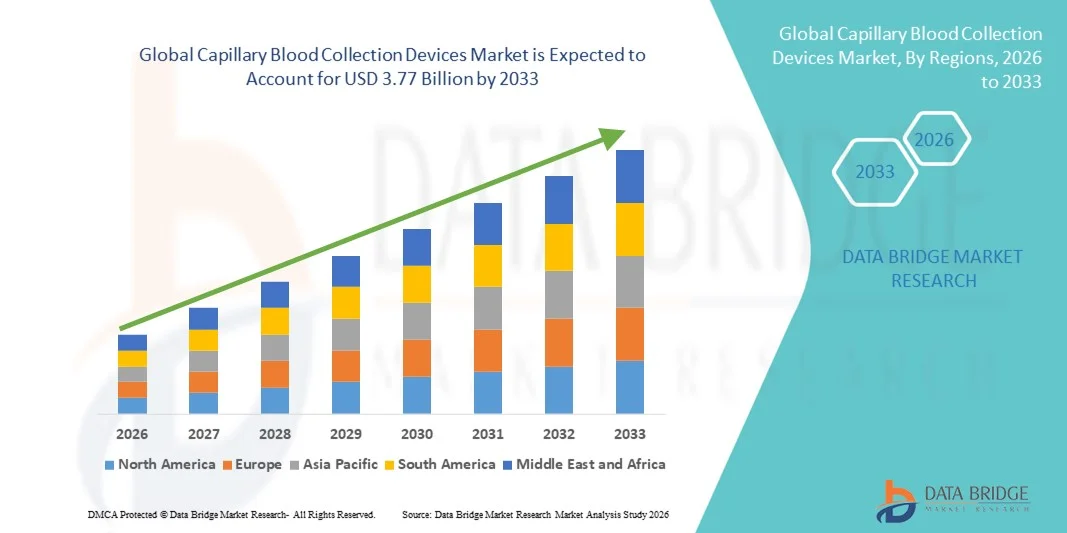

- Le marché mondial des dispositifs de prélèvement de sang capillaire était évalué à 2,47 milliards de dollars américains en 2025 et devrait atteindre 3,77 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,45 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, la demande accrue de diagnostics au point de soins et l'adoption croissante de solutions de tests à domicile et en ambulatoire, ce qui conduit à une utilisation accrue des dispositifs de prélèvement de sang capillaire dans les hôpitaux, les laboratoires de diagnostic et les centres de soins de santé.

- De plus, le besoin de méthodes de prélèvement sanguin peu invasives, rapides et confortables pour le patient, combiné aux progrès des technologies de micro-prélèvement et des systèmes automatisés de traitement des échantillons, fait des dispositifs de prélèvement de sang capillaire une solution de choix pour un prélèvement précis et pratique. Ces facteurs convergents accélèrent l'adoption des solutions de prélèvement de sang capillaire, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs de prélèvement de sang capillaire

- Les dispositifs de prélèvement de sang capillaire, notamment les lancettes, les microtubes et les systèmes de prélèvement automatisés, jouent un rôle de plus en plus crucial dans les processus de diagnostic modernes grâce à leur capacité à permettre un prélèvement sanguin peu invasif, rapide et précis dans les hôpitaux, les cliniques, les laboratoires et à domicile.

- La demande croissante de dispositifs de prélèvement de sang capillaire est principalement alimentée par la prévalence grandissante des maladies chroniques, l'adoption accrue des tests au point de soins et le besoin croissant de méthodes de prélèvement sanguin pratiques, faciles à utiliser pour les patients et rapides. Les progrès technologiques constants dans les systèmes de micro-prélèvement et de traitement automatisé des échantillons contribuent également à la croissance du marché.

- L'Amérique du Nord a dominé le marché des dispositifs de prélèvement sanguin capillaire avec la plus grande part de revenus, soit environ 39,5 %, en 2025, grâce à une infrastructure de santé avancée, une forte adoption des diagnostics au point de soins, une présence importante des principaux fabricants de dispositifs et une demande croissante de solutions de prélèvement sanguin minimalement invasives, notamment aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de prélèvement sanguin capillaire au cours de la période de prévision, grâce à un meilleur accès aux soins de santé, une sensibilisation accrue au diagnostic précoce, le développement des services de soins à domicile et l'adoption croissante d'outils de diagnostic modernes dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la ponction a dominé la plus grande part de revenus du marché, soit 62,4 %, en 2025, grâce à sa nature peu invasive et à sa conception adaptée aux patients.

Portée du rapport et segmentation du marché des dispositifs de prélèvement de sang capillaire

|

Attributs |

Dispositifs de prélèvement de sang capillaire : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de prélèvement de sang capillaire

Demande croissante de prélèvements d'échantillons peu invasifs et efficaces

- Une tendance majeure du marché mondial des dispositifs de prélèvement sanguin capillaire est l'intérêt croissant porté aux solutions de prélèvement sanguin peu invasives, rapides et faciles à utiliser pour le patient. Cette tendance est alimentée par la préférence grandissante pour les diagnostics au point de soins, les tests à domicile et les programmes de santé préventive.

- Cette tendance est également confortée par l'essor des modèles de dépistage décentralisés, permettant aux patients d'effectuer un prélèvement sanguin capillaire à domicile ou dans des centres de santé communautaires sans avoir à se rendre dans des laboratoires centralisés.

- Les entreprises développent des dispositifs innovants pour améliorer la précision des échantillons, réduire l'inconfort et faciliter l'intégration aux tests de diagnostic pour les applications cliniques, de recherche et de soins à domicile.

- Par exemple, les dispositifs de micro-prélèvement qui ne nécessitent que quelques gouttes de sang sont de plus en plus populaires, car ils réduisent la douleur et améliorent l'observance thérapeutique chez les patients pédiatriques et gériatriques.

- L'intégration avec les systèmes automatisés de traitement des échantillons se développe également, permettant aux professionnels de santé et aux laboratoires d'obtenir des résultats plus rapides avec un minimum d'erreurs de manipulation.

- La tendance aux dispositifs de prélèvement à usage unique, stériles et conçus pour la sécurité est renforcée par l'accent réglementaire croissant mis sur la prévention des infections et les normes de sécurité en laboratoire.

Dynamique du marché des dispositifs de prélèvement sanguin capillaire

Conducteur

Besoin croissant de solutions de diagnostic efficaces et de soins de santé à domicile

- La prévalence croissante de maladies chroniques telles que le diabète, les troubles cardiovasculaires et l'anémie alimente la demande de méthodes de prélèvement sanguin précises, rapides et pratiques.

- Les professionnels de santé adoptent les dispositifs de prélèvement de sang capillaire pour les tests au point de soins afin de permettre un diagnostic plus rapide, un meilleur suivi des patients et des interventions thérapeutiques plus opportunes.

- Par exemple, les programmes de soins pour diabétiques utilisent largement les dispositifs de mesure capillaire par piqûre au doigt pour surveiller la glycémie à domicile, ce qui favorise l'autogestion par le patient et réduit les visites à l'hôpital.

- L'essor de la télémédecine et des services de soins à domicile encourage davantage l'adoption des kits d'auto-prélèvement et des dispositifs portables de prélèvement de sang capillaire.

- La recherche et les essais cliniques s'appuient également fortement sur le prélèvement de sang capillaire pour l'analyse des biomarqueurs, les immunoessais et les études pharmacocinétiques, ce qui stimule la demande du marché.

- L'importance croissante accordée à la médecine personnalisée et aux soins de santé préventifs élargit l'application des dispositifs de prélèvement de sang capillaire au-delà des laboratoires traditionnels.

Retenue/Défi

Limitations du volume d'échantillon et erreurs de manipulation

- Un défi majeur sur le marché des dispositifs de prélèvement de sang capillaire réside dans la limitation du volume d'échantillon, ce qui peut restreindre certaines applications diagnostiques nécessitant des quantités de sang plus importantes.

- Par exemple, certains tests de laboratoire en hématologie, biochimie ou biologie moléculaire nécessitent du sang veineux, ce qui rend les échantillons capillaires inadaptés à certains tests et limite ainsi leur adoption sur le marché.

- Une technique appropriée est cruciale, car une manipulation incorrecte, un remplissage insuffisant ou une contamination peuvent compromettre la qualité de l'échantillon et entraîner des résultats de test inexacts.

- Le manque de personnel formé dans certains établissements de santé pour prélever correctement des échantillons de sang capillaire aggrave encore ce problème.

- Le coût des dispositifs peut également constituer un obstacle dans les régions aux ressources limitées, en particulier pour les dispositifs de micro-échantillonnage automatisés ou conçus pour une sécurité accrue.

- Pour développer le marché et garantir des résultats diagnostiques fiables, il est essentiel de surmonter ces difficultés grâce à une conception améliorée des dispositifs, de meilleurs programmes de formation et des kits de prélèvement conviviaux.

Portée du marché des dispositifs de prélèvement de sang capillaire

Le marché est segmenté en fonction du produit, de la modalité, du mode d'administration, de l'application, de la plateforme, du matériau, de la procédure, du groupe d'âge, du type de test, de la technologie, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché des dispositifs de prélèvement sanguin capillaire est segmenté, selon le type de produit, en dispositifs de prélèvement sanguin, dispositifs de prélèvement capillaire, cassettes de test rapide, dispositifs de prélèvement capillaire à distance et dispositifs portables. En 2025, le segment des dispositifs de prélèvement sanguin représentait la plus grande part de marché (35,4 %), grâce à leur adoption généralisée dans les laboratoires d'analyses médicales et les hôpitaux pour les prélèvements sanguins de routine. Ces dispositifs offrent une qualité d'échantillon fiable, une compatibilité avec de nombreux tests et une facilité d'utilisation, ce qui en fait un choix privilégié sur les marchés développés et émergents. La prévalence croissante de maladies chroniques, telles que le diabète, les troubles cardiovasculaires et l'anémie, stimule la demande d'analyses sanguines fréquentes. Les conceptions avancées qui minimisent la douleur et la contamination des échantillons favorisent une adoption accrue. La demande croissante de procédures mini-invasives dans les hôpitaux et à domicile contribue également à la domination de ce segment. La disponibilité de diverses variantes de produits et de solides réseaux de distribution renforcent encore sa part de marché. Les approbations réglementaires et la standardisation de la qualité contribuent à la confiance et à l'adoption sur les marchés mondiaux.

Le segment des dispositifs de prélèvement sanguin capillaire à distance devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,2 %, entre 2026 et 2033, porté par la demande croissante de solutions de tests à domicile et l'intégration de la télémédecine. La pandémie de COVID-19 a accéléré le besoin de prélèvements à distance et sans contact, induisant un changement durable des comportements des patients. Ces dispositifs permettent un prélèvement sûr, fiable et pratique, sans avoir à se rendre dans un établissement de santé. L'intégration aux plateformes de santé numérique et le suivi des échantillons en temps réel favorisent encore davantage leur adoption. La sensibilisation croissante aux soins centrés sur le patient et aux diagnostics à domicile encourage les investissements des fabricants. Le développement des infrastructures de santé dans les économies émergentes soutient la pénétration du marché. Par ailleurs, les progrès réalisés dans le domaine des dispositifs de prélèvement portables permettent une surveillance continue des maladies chroniques, contribuant ainsi à la croissance de ce segment.

- Par modalité

Selon la modalité de prélèvement, le marché se divise en prélèvements manuels et prélèvements automatisés/à auto-injection. En 2025, le segment des prélèvements manuels détenait la plus grande part de marché (38,1 %), grâce à sa simplicité, son faible coût et sa facilité d'utilisation dans les hôpitaux, les laboratoires de diagnostic et les instituts de recherche du monde entier. Les dispositifs manuels sont largement utilisés pour les tests au chevet du patient, la surveillance sanguine de routine et les essais cliniques. Ils bénéficient de protocoles bien établis et ne nécessitent qu'une formation technique minimale, ce qui les rend accessibles sur les marchés émergents. Les hôpitaux et les cliniques privilégient souvent les dispositifs manuels pour leur fiabilité et leur capacité à traiter divers types d'échantillons. De plus, ces dispositifs nécessitent peu d'entretien et sont compatibles avec de nombreux flux de travail de tests. Leur disponibilité en versions jetables et réutilisables accroît la flexibilité opérationnelle. Leur adoption mondiale est également favorisée par les approbations réglementaires et la facilité d'approvisionnement. Le prélèvement manuel demeure la méthode de référence dans de nombreuses régions en raison de son rapport coût-efficacité et de la confiance qu'il inspire. La sensibilisation croissante aux procédures mini-invasives contribue également à la domination de ce segment.

Le segment des prélèvements automatisés/auto-injectés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,5 %, entre 2026 et 2033, porté par la demande croissante de prélèvements sanguins à haut débit, à faible contamination et standardisés. L'automatisation améliore la reproductibilité des échantillons, réduit les erreurs humaines et permet l'intégration aux systèmes de gestion de l'information de laboratoire (LIMS). L'adoption croissante de ces dispositifs dans la prise en charge des maladies chroniques, la recherche pharmaceutique et les essais cliniques constitue un moteur de croissance essentiel. Ils permettent d'obtenir des volumes d'échantillons précis et reproductibles, ainsi que des temps de traitement plus rapides, améliorant ainsi l'efficacité des laboratoires d'analyses à grande échelle. L'intégration aux plateformes de santé numérique et aux systèmes de télésurveillance accélère encore leur adoption. Les fabricants investissent dans l'automatisation pour répondre au besoin croissant de prélèvements fiables et sans erreur. La tendance aux soins centrés sur le patient et à domicile encourage le développement de dispositifs automatisés compacts. Les innovations qui réduisent la douleur et améliorent la précision des prélèvements favorisent leur acceptation dans les hôpitaux. La sensibilisation croissante des professionnels de santé aux avantages de l'automatisation par rapport aux prélèvements manuels contribue également à la croissance de ce segment.

- Par mode d'administration

Selon le mode d'administration, le marché est segmenté en ponction et incision. Le segment de la ponction a représenté la plus grande part de marché (62,4 %) en 2025, grâce à son caractère peu invasif et à sa conception ergonomique. Les dispositifs de ponction sont largement utilisés dans les hôpitaux, les cliniques, les services de soins à domicile et les laboratoires de recherche pour les prélèvements sanguins de routine. Leur facilité d'utilisation, la rapidité du prélèvement et le faible risque de complications en font le choix privilégié pour la plupart des groupes d'âge. Les méthodes de ponction sont compatibles avec divers dispositifs, notamment les tubes de prélèvement capillaire et les cassettes de test rapide, ce qui accroît leur polyvalence. Ce segment bénéficie d'homologations réglementaires solides et du profil de sécurité établi des dispositifs de ponction. Il permet également un prélèvement à haut débit, essentiel dans les grands laboratoires de diagnostic. Les dispositifs de ponction sont largement promus dans les programmes de santé préventive et le suivi des maladies chroniques. Leur prix abordable et leur disponibilité en format jetable renforcent leur part de marché. Une formation approfondie et leur adoption dans les services de soins de proximité à l'échelle mondiale contribuent à maintenir la position dominante de ce segment. Les dispositifs de ponction demeurent un élément central des procédures conventionnelles et des soins de proximité.

Le segment des dispositifs d'incision devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, grâce à son application dans les procédures diagnostiques et thérapeutiques spécialisées. Les innovations en matière de dispositifs d'incision améliorent la sécurité, minimisent l'inconfort du patient et permettent un prélèvement d'échantillons précis. Les méthodes d'incision sont de plus en plus utilisées pour les tests tissulaires, la surveillance chirurgicale et certains dosages en oncologie. Les avancées technologiques, telles que les dispositifs de micro-incision et les kits de prélèvement mini-invasifs, contribuent à la croissance de ce segment. Ce dernier bénéficie d'une demande croissante de la part des centres de recherche clinique, des hôpitaux universitaires et des laboratoires spécialisés. L'expansion mondiale des procédures diagnostiques chirurgicales et interventionnelles accélère encore leur adoption. La haute précision et l'intégration avec l'automatisation des laboratoires favorisent une utilisation plus large. Les professionnels de santé sont de plus en plus formés à l'utilisation sûre et efficace des dispositifs d'incision. Les marchés émergents connaissent une adoption plus rapide grâce à l'introduction de dispositifs d'incision sûrs et peu coûteux. La sensibilisation croissante aux diagnostics avancés dans la prise en charge des maladies chroniques et en oncologie soutient également une croissance rapide.

- Sur demande

Selon l'application, le marché est segmenté en maladies cardiovasculaires, infections et maladies infectieuses, maladies respiratoires, cancers, polyarthrite rhumatoïde et autres. Le segment des maladies cardiovasculaires détenait la plus grande part de marché (28,7 %) en 2025, portée par la forte prévalence des troubles cardiaques et le besoin d'une surveillance sanguine régulière à l'échelle mondiale. La surveillance continue, le dépistage précoce et les programmes de prévention sont des facteurs clés. Les hôpitaux et les cliniques ont largement recours au prélèvement de sang capillaire pour l'analyse des biomarqueurs cardiaques, du cholestérol et du bilan lipidique. Ce segment bénéficie de vastes campagnes de sensibilisation et d'initiatives gouvernementales de santé publique axées sur les soins cardiovasculaires. Le vieillissement de la population et l'augmentation de l'incidence des maladies cardiaques chroniques soutiennent la demande. La surveillance cardiovasculaire est intégrée aux protocoles de soins hospitaliers et à domicile. La compatibilité des dispositifs avec les outils de diagnostic au point de soins favorise l'adoption de ce segment. L'augmentation des remboursements et l'éducation des patients contribuent également à la croissance du marché.

Le segment des infections et maladies infectieuses devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,5 %, entre 2026 et 2033, porté par le besoin mondial de tests de diagnostic rapide pour des maladies telles que la COVID-19, la grippe, la dengue et l'hépatite. Ce segment est stimulé par l'adoption de dispositifs de prélèvement capillaire pour les soins de proximité, les tests sur le terrain et la gestion des épidémies. La pandémie a accéléré la demande de solutions de test fiables et décentralisées. La sensibilisation croissante à la surveillance des maladies infectieuses, tant dans les pays développés que dans les pays émergents, soutient la croissance de ce segment. Les dispositifs sont de plus en plus intégrés aux plateformes de diagnostic moléculaire, notamment aux tests PCR. L'expansion des programmes de vaccination et de surveillance des maladies contribue à une adoption plus rapide. Les dispositifs de prélèvement portables et à domicile accélèrent encore cette tendance. L'intégration avec la télémédecine et les applications de santé améliore l'accessibilité pour les patients. Les fabricants s'attachent à produire des dispositifs plus rapides, plus faciles à utiliser et plus sûrs afin de répondre à la demande croissante du marché.

- Par plateforme

Le marché est segmenté, selon la plateforme utilisée, en plateformes ELISA, PCR, immunoanalyse à flux latéral, ELTABA et autres. En 2025, le segment des plateformes ELISA représentait la plus grande part de marché (33,2 %), grâce à son utilisation intensive en diagnostic clinique et en recherche pour la quantification des protéines, des anticorps et des antigènes. Les dispositifs ELISA sont largement utilisés dans les hôpitaux, les laboratoires et les centres de recherche en raison de leur fiabilité, de leur sensibilité et de leurs protocoles établis. Ils sont compatibles avec les systèmes de prélèvement sanguin capillaire manuels et automatisés. Cette plateforme bénéficie d'approbations réglementaires solides, d'une intégration aisée aux flux de travail des laboratoires et d'une applicabilité à de nombreux domaines thérapeutiques, notamment les maladies infectieuses, l'oncologie et les maladies cardiovasculaires. Le haut débit et l'évolutivité des plateformes ELISA les rendent particulièrement intéressantes pour les analyses de routine et la recherche. Leur adoption est favorisée par une large gamme de kits ELISA disponibles dans le commerce et adaptés à des besoins diagnostiques spécifiques. Ce segment reste dominant grâce à une forte notoriété et à une demande mondiale soutenue. Les partenariats établis entre les fabricants de tests ELISA et les hôpitaux renforcent encore sa part de marché.

Le segment des plateformes PCR devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,1 %, entre 2026 et 2033, sous l'effet de la demande croissante en matière de diagnostic moléculaire et de dépistage des maladies infectieuses. Les tests PCR sur sang capillaire ont connu une forte expansion pendant la pandémie de COVID-19 et leur utilisation continue de progresser grâce à leur précision, leur sensibilité et leur capacité à détecter les agents pathogènes viraux et bactériens. Leur adoption se développe dans les hôpitaux, les laboratoires de référence et sur le terrain. Ce segment bénéficie de la prévalence croissante de la grippe, de l'hépatite et d'autres maladies infectieuses à l'échelle mondiale. L'intégration avec des dispositifs d'échantillonnage automatisés améliore le débit et réduit les erreurs humaines. Les plateformes PCR portables sont également de plus en plus utilisées dans les services de soins de proximité. Les fabricants investissent dans des solutions PCR rapides et économiques adaptées aux échantillons de sang capillaire. Cette croissance est également soutenue par les programmes gouvernementaux et les financements alloués au diagnostic des maladies infectieuses. Enfin, leur forte adoption dans la recherche et les études pharmaceutiques contribue également à l'expansion de ce segment.

- Par matériau

Le marché est segmenté, selon le matériau, en plastique, verre, acier inoxydable et céramique. En 2025, le segment du plastique représentait la plus grande part de marché (45,3 %), grâce à son rapport coût-efficacité, sa facilité d'utilisation et sa compatibilité avec un large éventail de tests. Les dispositifs en plastique réduisent les risques de contamination, sont légers et plus faciles à manipuler dans les laboratoires à forte activité. Le plastique est couramment utilisé pour les tubes, les dispositifs de prélèvement et les cassettes de tests rapides. Ce segment bénéficie également de la production à grande échelle et de la large disponibilité des consommables en plastique à l'échelle mondiale. Les hôpitaux, les centres de diagnostic et les prestataires de soins à domicile privilégient le plastique pour les analyses de routine en raison de sa sécurité, de son prix abordable et de sa facilité d'élimination. La standardisation des dispositifs de prélèvement en plastique garantit également la conformité réglementaire entre les régions. La grande compatibilité avec les plateformes ELISA, de flux latéral et PCR favorise son adoption.

Le segment du verre devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,7 %, entre 2026 et 2033, grâce à sa résistance chimique et thermique supérieure, ainsi qu'à son adéquation aux analyses de laboratoire spécialisées. Le verre est privilégié pour les tests analytiques nécessitant une interférence minimale ou un stockage d'échantillons à long terme. La croissance de ce segment est principalement due à l'essor de la recherche et des applications diagnostiques en oncologie, dans les panels métaboliques et pour le dépistage des maladies infectieuses. Les dispositifs en verre sont fréquemment utilisés dans les laboratoires de haute précision et les instituts de recherche clinique. Les progrès technologiques en matière de sécurité, tels que les revêtements incassables, élargissent leur champ d'application.

- Par procédure

Selon la procédure utilisée, le marché est segmenté en tests conventionnels et tests au point de soins. Le segment des tests conventionnels a représenté la plus grande part de marché (56,8 %) en 2025, grâce à sa forte présence dans les hôpitaux, les laboratoires de diagnostic et les centres de recherche. Les procédures conventionnelles reposent sur des laboratoires centralisés, des flux de travail standardisés et un personnel formé afin de garantir l'exactitude et la reproductibilité des résultats. Ce segment bénéficie de plusieurs décennies d'utilisation et d'une confiance mondiale dans ses résultats. Les hôpitaux et les grands laboratoires privilégient les procédures conventionnelles pour les analyses à haut débit et les dosages multi-analytes.

Le segment des tests au point de soins devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,8 %, entre 2026 et 2033, porté par la demande croissante de diagnostics rapides et décentralisés. Les dispositifs conçus pour ces tests permettent une prise de décision clinique immédiate en ambulatoire, à domicile et en situation d'urgence. La prévalence croissante des maladies infectieuses, des affections chroniques et des solutions de télésanté favorise leur adoption. Les dispositifs portables et faciles d'utilisation sont essentiels pour les applications de terrain et les marchés émergents. L'intégration aux plateformes de télémédecine et de santé numérique accélère cette tendance. Les initiatives gouvernementales promouvant l'accès aux diagnostics et le remboursement des soins contribuent également à cette croissance.

- Par groupe d'âge

Le marché est segmenté par groupe d'âge en gériatrie, nourrissons, enfants et adultes. Le segment des adultes représentait la plus grande part de marché (50,2 %) en 2025, en raison de la forte prévalence des maladies chroniques, des affections cardiovasculaires et des besoins de suivi médical régulier. Les adultes représentent la majorité des tests de diagnostic à l'échelle mondiale, ce qui alimente une demande soutenue en dispositifs de prélèvement sanguin capillaire. Les hôpitaux, les centres de diagnostic et les services de soins à domicile utilisent largement des dispositifs destinés aux adultes, grâce à la compatibilité des volumes d'échantillons et à la standardisation des protocoles de test.

Le segment des nourrissons devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,9 %, entre 2026 et 2033, sous l'impulsion de la multiplication des programmes de dépistage néonatal, des initiatives en matière de soins néonatals et des exigences accrues en matière de détection précoce des maladies. Le prélèvement de sang capillaire est essentiel chez les nourrissons pour le dépistage métabolique, le dosage de la bilirubine et les évaluations immunologiques. Les innovations technologiques en matière de dispositifs de prélèvement indolores et à faible volume contribuent à la croissance de ce segment. L'attention croissante portée aux soins de santé pédiatriques, les programmes de dépistage financés par l'État et une meilleure sensibilisation des parents accélèrent encore l'adoption de ces pratiques. Les dispositifs portables et peu invasifs facilitent le prélèvement en milieu hospitalier et à domicile.

- Par type de test

Selon le type de test, le marché est segmenté en analyses de sang total, analyses de sang séché sur papier buvard, analyses de protéines plasmatiques/sériques, bilans hépatiques, bilans métaboliques complets (BMC) et autres. Le segment des analyses de sang total a représenté la plus grande part de marché (41,7 %) en 2025, grâce à sa large applicabilité dans le suivi diagnostique de routine, les essais cliniques et la prise en charge des maladies. Les analyses de sang total sont polyvalentes et permettent des évaluations cardiovasculaires, infectieuses, métaboliques et hématologiques. Leur adoption est favorisée par des protocoles de prélèvement standardisés, une intégration aisée dans les flux de travail des laboratoires et leur compatibilité avec de multiples plateformes de test, notamment ELISA, PCR et les tests immunochromatographiques. Les hôpitaux, les laboratoires de diagnostic et les centres de recherche privilégient les analyses de sang total pour leur fiabilité et leur capacité à fournir des résultats immédiats. De plus, leur faible coût et la formation technique minimale requise favorisent une utilisation à grande échelle sur les marchés développés et émergents. Les dispositifs de prélèvement de sang total sont souvent privilégiés pour les populations adultes et gériatriques en raison des volumes d'échantillon adéquats. Les fabricants innovent constamment pour améliorer l'intégrité des échantillons et réduire les risques de contamination. La disponibilité de solutions d'échantillonnage automatisées renforce encore la position dominante de cette technologie sur le marché. La normalisation et les homologations réglementaires contribuent également à consolider la confiance et à favoriser son adoption à l'échelle mondiale.

Le segment des tests sur sang séché devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,2 %, entre 2026 et 2033, porté par la popularité croissante des autotests, des programmes de dépistage néonatal et des modèles de soins de santé décentralisés. Ces tests permettent de prélever facilement de petits volumes d'échantillon, de les conserver à température ambiante et de les transporter sans équipement spécialisé. Cette méthode est particulièrement appréciée pour le dépistage des troubles métaboliques néonataux, la surveillance des maladies infectieuses et les diagnostics par télémédecine. La croissance est alimentée par une sensibilisation accrue des parents, les initiatives gouvernementales en matière de santé et les progrès technologiques concernant les cartes de prélèvement et les supports de conservation. Le prélèvement de sang séché est peu invasif, ce qui réduit l'inconfort du patient et permet des prélèvements répétés pour les études longitudinales. Sa portabilité le rend adapté aux études de terrain dans les zones reculées ou mal desservies. L'intégration avec les systèmes automatisés de laboratoire et les tests à haute sensibilité favorise son adoption dans la recherche clinique. Les économies émergentes connaissent également une adoption plus importante grâce à son rapport coût-efficacité et à ses avantages logistiques. Le lancement de nouveaux dispositifs offrant une précision accrue et un traitement plus rapide accélère la croissance de ce segment.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en micro-échantillonnage volumétrique par absorption, analyse chimique par électrophorèse capillaire et autres. Le segment du micro-échantillonnage volumétrique par absorption détenait la plus grande part de marché (39,5 %) en 2025, grâce à un contrôle précis du volume d'échantillon, son caractère peu invasif et son intégration fluide aux flux de travail de diagnostic et de recherche. Cette technologie réduit la variabilité due aux erreurs de manipulation, garantit des résultats reproductibles et prend en charge aussi bien les analyses centralisées en laboratoire que le prélèvement d'échantillons décentralisé. Elle est largement utilisée dans les études pharmacocinétiques, le suivi des maladies chroniques et les tests néonataux. Sa facilité d'utilisation à domicile améliore l'observance du traitement par le patient. La compatibilité avec de multiples plateformes d'analyse, notamment ELISA, PCR et les tests immunochromatographiques, favorise son adoption. Ce segment est également soutenu par la demande croissante en médecine personnalisée, les essais cliniques et l'acceptation réglementaire à l'échelle mondiale. Les innovations continues dans les dispositifs de micro-échantillonnage améliorent la facilité d'utilisation, la sécurité et la stabilité des échantillons, renforçant ainsi sa position dominante sur le marché. Les fabricants privilégient les dispositifs compacts à usage unique afin de réduire les risques de contamination et de réactions croisées. Les partenariats avec les laboratoires de diagnostic et les plateformes de télémédecine contribuent également à accélérer leur adoption.

Le segment de l'analyse chimique par électrophorèse capillaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,4 %, entre 2026 et 2033. Cette croissance est portée par sa haute sensibilité et spécificité analytiques, qui en font une solution idéale pour les tests biochimiques spécialisés. Elle est largement utilisée pour le profilage métabolique, la mesure de l'activité enzymatique et la recherche sur les maladies rares. Cette technologie est de plus en plus employée dans les laboratoires cliniques et de recherche qui exigent une séparation et une quantification précises des analytes. L'intégration avec des dispositifs d'échantillonnage automatisés améliore le débit et réduit les erreurs. Son utilisation croissante dans la recherche pharmaceutique et les essais cliniques contribue à l'expansion du marché. L'adoption croissante dans les pays à revenu élevé et les centres spécialisés soutient la croissance du segment. Des innovations telles que les systèmes capillaires miniaturisés et les méthodes de détection améliorées élargissent le champ d'application de cette technologie. La demande accrue de tests biochimiques au point de soins stimule également la croissance. Les approbations réglementaires et les études de validation clinique favorisent encore davantage son adoption.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché se segmente en laboratoires et soins à domicile. Le segment des laboratoires a représenté la plus grande part de revenus (61,3 %) en 2025, grâce à la croissance du nombre de laboratoires de diagnostic, de laboratoires hospitaliers et d'instituts de recherche à travers le monde. Le recours aux laboratoires est motivé par le besoin de traitement à haut débit, de flux de travail standardisés et de compatibilité avec de multiples plateformes de tests. Les hôpitaux et les centres de recherche s'appuient sur les laboratoires pour le suivi de routine, les essais cliniques et la surveillance des maladies. Des chaînes d'approvisionnement établies, un support technique et la conformité réglementaire renforcent encore cette préférence. Les laboratoires mettent souvent en œuvre des solutions d'échantillonnage manuelles et automatisées afin d'optimiser l'efficacité et la précision.

Le segment des soins à domicile devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,5 %, entre 2026 et 2033, porté par l'essor des diagnostics à domicile, de la télémédecine et de l'autosurveillance des maladies chroniques. L'adoption de ces pratiques progresse grâce à des dispositifs conçus pour être faciles d'utilisation, portables et manipulés en toute sécurité par des utilisateurs non professionnels. Les initiatives gouvernementales favorisant la décentralisation des soins de santé, ainsi que la sensibilisation croissante aux diagnostics préventifs, soutiennent la croissance de ce segment. Les tests à domicile sont particulièrement pertinents dans les régions où l'accès aux hôpitaux est limité et s'inscrivent dans la tendance vers une médecine personnalisée. Les innovations en matière de dispositifs intégrés aux smartphones, de kits d'échantillonnage par voie postale et de micro-échantillonnage à faible volume améliorent la praticité des soins.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs détenait la plus grande part de marché (53,8 %) en 2025, grâce aux achats groupés des hôpitaux, aux systèmes d'achat centralisés et aux contrats à long terme avec les laboratoires et les chaînes de diagnostic. Les appels d'offres directs garantissent un approvisionnement constant, une maîtrise des coûts et une logistique optimisée pour les gros consommateurs. Les hôpitaux, les instituts de recherche et les laboratoires privilégient ce mode de fonctionnement pour gérer leurs stocks, assurer la conformité réglementaire et négocier des prix plus avantageux.

Le segment des ventes au détail devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,7 %, entre 2026 et 2033. Cette croissance est soutenue par la disponibilité croissante des dispositifs de prélèvement sanguin capillaire en pharmacie, sur les plateformes de commerce électronique et dans les magasins de produits de santé grand public, pour une utilisation à domicile. La sensibilisation accrue à la santé, la demande de solutions d'autotest et les services de diagnostic par abonnement sont les principaux moteurs de cette croissance. Le segment bénéficie des initiatives marketing, des innovations produits et des campagnes gouvernementales encourageant le prélèvement d'échantillons à domicile. Les dispositifs ergonomiques, nécessitant un faible volume d'échantillon et compatibles avec les plateformes de télémédecine sont particulièrement prisés. L'expansion du commerce en ligne et des plateformes de santé numérique contribue également à accélérer l'adoption de ces dispositifs à l'échelle mondiale.

Analyse régionale du marché des dispositifs de prélèvement de sang capillaire

- L'Amérique du Nord a dominé le marché des dispositifs de prélèvement de sang capillaire avec la plus grande part de revenus, soit environ 39,5 % en 2025.

- Soutenu par une infrastructure de soins de santé avancée, une forte adoption des diagnostics au point de service, une présence importante des principaux fabricants de dispositifs et une demande croissante de solutions de prélèvement sanguin minimalement invasives

- La région bénéficie d'un réseau de soins de santé bien établi, d'une prévalence croissante des maladies chroniques et d'une préférence grandissante pour les tests de diagnostic rapide.

Aperçu du marché américain des dispositifs de prélèvement sanguin capillaire :

En 2025, le marché américain des dispositifs de prélèvement sanguin capillaire détenait la plus grande part de marché en Amérique du Nord, porté par la croissance des volumes de diagnostics ambulatoires, l’adoption de techniques de prélèvement mini-invasives et des systèmes de remboursement performants. Les professionnels de santé privilégient les dispositifs capillaires pour leur praticité, le confort du patient et la rapidité d’exécution. L’intégration aux kits de soins à domicile et aux systèmes de télésurveillance contribue également à la croissance du marché. Les laboratoires de recherche et les centres de diagnostic développent leur utilisation dans le cadre de programmes de dépistage et de suivi. L’augmentation des investissements dans les technologies de santé numérique et les outils de diagnostic portables accélère leur adoption.

Analyse du marché européen des dispositifs de prélèvement de sang capillaire

L'Europe devrait connaître une croissance annuelle composée stable au cours de la période de prévision, portée par les initiatives gouvernementales favorisant le diagnostic précoce, des cadres réglementaires solides et une demande croissante de méthodes de prélèvement fiables et peu invasives. L'urbanisation et le vieillissement de la population contribuent à l'adoption de ces méthodes dans les hôpitaux et les cliniques.

Aperçu du marché britannique des dispositifs de prélèvement sanguin capillaire :

Le marché britannique des dispositifs de prélèvement sanguin capillaire devrait connaître une croissance annuelle composée (TCAC) remarquable entre 2026 et 2033, portée par leur adoption généralisée dans les cliniques ambulatoires, les centres de prélèvement sanguin et les services de soins à domicile. La tendance à une prise en charge centrée sur le patient, associée à l’adoption de flux de travail diagnostiques modernes, soutient cette croissance. Les partenariats avec les laboratoires de diagnostic et les hôpitaux favorisent l’intégration technologique.

Aperçu du marché allemand des dispositifs de prélèvement sanguin capillaire :

Le marché allemand des dispositifs de prélèvement sanguin capillaire devrait connaître une croissance considérable, portée par des normes de santé élevées, les progrès technologiques et une forte demande des hôpitaux et des instituts de recherche. L’utilisation de ces dispositifs dans la médecine préventive et le suivi des maladies chroniques est en hausse. Leur conception écologique et ergonomique favorise leur adoption. Leur intégration dans les essais cliniques et les centres de recherche universitaires contribue également à cette croissance.

Analyse du marché des dispositifs de prélèvement sanguin capillaire en Asie-Pacifique

Le marché des dispositifs de prélèvement sanguin capillaire en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC entre 2026 et 2033, grâce à un accès accru aux soins de santé, une sensibilisation croissante au diagnostic précoce, l'expansion des services de soins de santé à domicile et l'adoption croissante d'outils de diagnostic modernes.

Aperçu du marché japonais des dispositifs de prélèvement sanguin capillaire :

Le marché japonais des dispositifs de prélèvement sanguin capillaire est en pleine expansion, porté par le vieillissement de la population, le développement des technologies de pointe dans le secteur de la santé et la demande croissante de diagnostics à domicile. Leur adoption dans les cliniques, les hôpitaux et les services de soins à domicile progresse régulièrement. L’intégration aux systèmes de surveillance numérique améliore le confort d’utilisation et l’observance du traitement par les patients.

Aperçu du marché chinois des dispositifs de prélèvement sanguin capillaire :

En 2025, le marché chinois des dispositifs de prélèvement sanguin capillaire détenait la plus grande part de marché en Asie-Pacifique, porté par une urbanisation rapide, l’expansion de la classe moyenne et l’adoption croissante des outils de diagnostic au point de soins. Le soutien gouvernemental aux initiatives de santé connectée, la sensibilisation accrue au dépistage précoce des maladies et la croissance des cliniques privées stimulent l’expansion du marché. L’accessibilité financière et la production locale favorisent également une adoption plus large dans les secteurs résidentiel, commercial et hospitalier.

Part de marché des dispositifs de prélèvement de sang capillaire

Le secteur des dispositifs de prélèvement de sang capillaire est principalement dominé par des entreprises bien établies, notamment :

- BD (États-Unis)

- Sarstedt AG & Co. KG (Germany)

- Terumo Corporation (Japan)

- Greiner Bio-One International GmbH (Austria)

- PerkinElmer, Inc. (U.S.)

- HemoCue AB (Sweden)

- MediLys Lab Instruments Pvt. Ltd. (India)

- Ortho Clinical Diagnostics (U.S.)

- Greiner Bio-One (Austria)

- HTL-Strefa S.A. (Poland)

- CAPITAL Biosciences (U.S.)

- Roche Diagnostics (Switzerland)

- NIPRO Corporation (Japan)

- Apexbio Technologies (China)

- Innovative MedTech Solutions (U.S.)

Latest Developments in Global Capillary Blood Collection Devices Market

- In September 2024, Becton, Dickinson and Company (BD) received 510(k) clearances from the U.S. Food and Drug Administration (FDA) for its new BD MiniDraw™ Capillary Blood Collection System, enabling minimally invasive fingertip blood collection that produces lab‑quality results for key tests such as lipid panels and hemoglobin/hematocrit. This device expands access to diagnostic testing beyond traditional venous draws and supports use in additional settings such as retail pharmacies and point‑of‑care locations

- In September 2024, Global Market Insights Inc reported that the global capillary blood collection devices market is set to grow significantly by 2032, driven by rising chronic disease prevalence and advancements in minimally invasive technologies that improve patient comfort and sample accuracy — reinforcing the ongoing market expansion toward easy and efficient diagnostics

- In December 2023, BD announced it received FDA 510(k) clearance for its MiniDraw™ Capillary Blood Collection System with SST tubes, broadening its product portfolio for capillary collection and supporting broader clinical use by enabling standard chemistry and serum separator protocols via fingertip sampling

- In October 2023, YourBio Health announced that its TAP Micro Select blood collection device received expanded CE marking certification in Europe, facilitating non‑invasive, virtually painless capillary blood collection across multiple applications including genetics and diagnostics, and expanding access in EU healthcare and retail markets

- In September 2024, producers in the capillary blood collection tubes segment introduced advanced safety‑cap tubes designed to reduce leakage and contamination, resulting in lower accidental exposure rates and improved sample sealing reliability — a key development for hospital and pediatric test environments

- In March 2025, Tasso, Inc. announced that it had sold over 1.5 million of its patient‑centric capillary blood collection devices, highlighting growing global acceptance of remote and minimally invasive sampling for clinical trials and decentralized diagnostics

- In February 2025, Trajan Group Holdings reported strong financial performance for its volumetric absorptive microsampling (VAMS) portfolio, confirming sustained demand for precise remote sampling technology that eliminates hematocrit bias, enabling reliable quantitative assays and supporting decentralized clinical research collection workflows

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.