Global Carbon Capture For Oil And Gas Market

Taille du marché en milliards USD

TCAC :

%

USD

4.80 Billion

USD

12.49 Billion

2025

2033

USD

4.80 Billion

USD

12.49 Billion

2025

2033

| 2026 –2033 | |

| USD 4.80 Billion | |

| USD 12.49 Billion | |

| % | |

|

Capture mondiale de carbone pour la segmentation du marché du pétrole et du gaz, par type de service (capture, transport, stockage et utilisation), technologie (post-combustion, précombustion, carburant à oxygène et captage direct de l'air), application (récupération accrue du pétrole, traitement du gaz, raffinage et production d'hydrogène bleu) - Tendances de l'industrie et prévisions jusqu'en 2033

Capture de carbone pour le pétrole et le gazTaille du marché

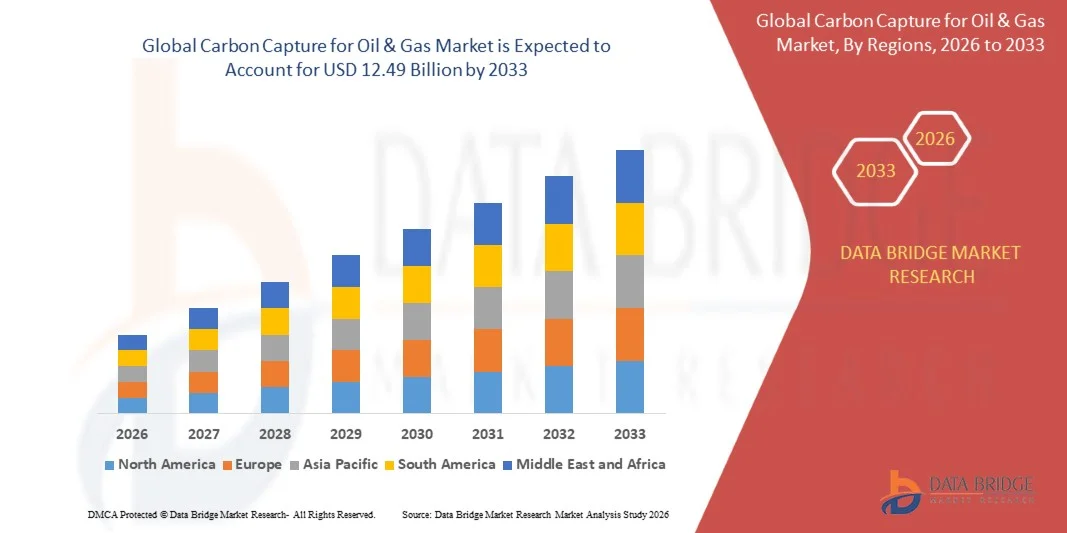

- La capture mondiale de carbone pour la taille du marché du pétrole et du gaz a été évaluée à4,8 milliards de dollars en 2025et devrait atteindre12,49 milliards de dollars en 2033, à uneTCAC de 12,70%pendant la période de prévision

- La croissance du marché est en grande partie alimentée par l'accent de plus en plus mis sur la réduction des émissions de gaz à effet de serre et la mise en oeuvre croissante de stratégies de décarbonisation dans les exploitations pétrolières et gazières, ce qui conduit à une plus grande adoption de technologies de captage, d'utilisation et de stockage du carbone dans les installations industrielles.

- De plus, l'appui accru du gouvernement, des règlements environnementaux rigoureux et l'augmentation des investissements dans la production de combustibles à faible teneur en carbone et l'infrastructure de gestion du carbone établissent des technologies de captage du carbone comme solutions essentielles pour la réduction des émissions industrielles. Ces facteurs convergents accélèrent le déploiement des systèmes de captage du carbone, ce qui stimule considérablement la croissance de l'industrie.

Capture de carbone pour le pétrole et le gazAnalyse du marché

- Le captage du carbone pour les technologies pétrolières et gazières, qui permet le captage, le transport, le stockage et l'utilisation des émissions de dioxyde de carbone provenant des activités industrielles, devient de plus en plus une composante essentielle de l'infrastructure énergétique durable en raison de leur capacité à appuyer la réduction des émissions et à améliorer les performances environnementales des activités en amont, en milieu de flux et en aval.

- La demande croissante de technologies de captage du carbone est principalement alimentée par l'augmentation des engagements climatiques mondiaux, l'augmentation des investissements dans les infrastructures de stockage du carbone et l'adoption croissante de projets de récupération du pétrole et de production d'hydrogène bleu au sein de l'industrie pétrolière et gazière.

- L'Amérique du Nord a dominé le captage du carbone sur le marché du pétrole et du gazavec une part de 37,39 %en 2025, en raison de l'augmentation des investissements dans les infrastructures de captage du carbone, de la réglementation rigoureuse de réduction des émissions et du déploiement accru de projets de récupération du pétrole dans la région

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du captage de carbone sur le marché du pétrole et du gaz au cours de la période de prévision en raison de l'industrialisation rapide, de l'augmentation de la demande d'énergie et de l'augmentation des initiatives gouvernementales appuyant les technologies de réduction du carbone dans des pays comme la Chine, le Japon et l'Inde.

- Le segment de la précombustion a dominé le marché avec une part de marché de 72,30 % en 2025, en raison de son haut rendement de captage du carbone et de son adoption massive dans la production d'hydrogène, le traitement du gaz naturel et les installations à cycle combiné de gazéification intégrée dans l'industrie pétrolière et gazière. La technologie de précombustion permet d'éliminer le dioxyde de carbone avant la combustion du combustible, ce qui réduit les coûts de séparation et améliore les performances de captage par rapport à plusieurs méthodes classiques.

Portée etCapture de carbone pour le pétrole et le gazSegmentation du marché

|

Attributs |

Capture de carbone pour le pétrole et le gazCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Mitsubishi Heavy Industries, Ltd. (Japon) · Chevron Corporation (États-Unis) · Sulzer Ltd (Suisse) ·Shell plc(Royaume-Uni) · Aker Solutions (Norvège) · Halliburton Company (États-Unis) ·TotalEnergies(France) ·Linde plc(Irlande) · SLB (États-Unis) · Siemens Energy AG (Allemagne) · Équinor ASA (Norvège) · Fluor Corporation (États-Unis) · NRG Energy, Inc. (États-Unis) · Dakota Gasification Company (États-Unis) · Produits atmosphériques (États-Unis) ·ExxonMobil Corporation(États-Unis) · General Electric Company (États-Unis) |

|

Possibilités de marché |

· Développement des réseaux transfrontaliers de transport et de stockage du CO2 · Élargir les investissements dans les technologies directes de captage de l'air et d'élimination du carbone |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Capture de carbone pour le pétrole et le gazTendances du marché

L'intégration croissante de la capture de carbone avec la production d'hydrogène bleu

- Une tendance importante dans le domaine du captage du carbone sur le marché du pétrole et du gaz est l'intégration croissante des technologies de captage du carbone dans les installations de production d'hydrogène bleu, en raison de l'importance croissante accordée à la réduction des émissions de carbone dans l'industrie et à la mise au point de solutions de remplacement à faible intensité de carbone. Cette intégration renforce le rôle des systèmes de captage du carbone en tant que composantes essentielles des stratégies de production durable d'hydrogène et de décarbonisation industrielle

- Par exemple, Equinor, Shell et TotalEnergies développent activement le projet CSC Northern Lights afin d'appuyer les initiatives de stockage de carbone à grande échelle et d'hydrogène à faible teneur en carbone dans toute l'Europe. Ces développements renforcent la viabilité commerciale de la production d'hydrogène bleu tout en améliorant l'infrastructure de gestion du carbone à long terme pour les applications industrielles

- L'adoption de technologies de captage du carbone dans les installations de production d'hydrogène augmente rapidement à mesure que les entreprises énergétiques cherchent à réduire les émissions générées lors des opérations de reformage du méthane de vapeur et de traitement du gaz naturel. Cette tendance place les systèmes de captage du carbone comme des technologies essentielles pour soutenir la production de carburants plus propres et accélérer la transition énergétique sur les marchés mondiaux du pétrole et du gaz

- Les opérateurs industriels intègrent de plus en plus les solutions de captage du carbone dans les opérations de raffinage et de pétrochimie afin d'améliorer les performances environnementales et de respecter des règlements stricts de réduction des émissions. Cette tendance accélère les investissements dans des technologies de captage avancées capables de soutenir des initiatives de décarbonisation industrielle à grande échelle dans plusieurs applications pétrolières et gazières

- Le marché est témoin d'une collaboration croissante entre les gouvernements, les entreprises énergétiques et les fournisseurs de technologie pour développer les infrastructures de transport et de stockage du carbone qui soutiennent l'expansion de l'économie de l'hydrogène. Ces partenariats améliorent l'évolutivité des projets et renforcent l'adoption à long terme de technologies de captage du carbone dans les systèmes énergétiques intégrés à faible intensité de carbone

- La demande croissante de combustibles industriels plus propres et de production d'énergie durable continue de renforcer cette tendance sur les marchés mondiaux. L'intégration du captage du carbone dans la production d'hydrogène bleu renforce la transition vers des opérations industrielles à faible émission et étend le déploiement commercial des technologies de gestion du carbone dans le secteur pétrolier et gazier.

Capture de carbone pour la dynamique du marché du pétrole et du gaz

Chauffeur

Augmentation de la réglementation sur le zéro net dans les opérations pétrolières et gazières

- La mise en œuvre croissante de règlements sur les émissions nettes nulles et de politiques de décarbonisation industrielle dans les grandes économies est à l'origine de la demande de technologies de captage du carbone dans les exploitations pétrolières et gazières. Ces règlements encouragent les entreprises énergétiques à adopter des systèmes avancés de gestion du carbone capables de réduire les émissions provenant du raffinage, du traitement du gaz naturel et des activités de production d'hydrocarbures

- Par exemple, le gouvernement du Royaume-Uni a alloué plus de 27 milliards de dollars américains aux technologies de captage et de stockage du carbone pour appuyer des projets régionaux de développement de grappes de CSC et de réduction des émissions industrielles. Ces investissements accélèrent le déploiement à grande échelle des infrastructures de captage du carbone et renforcent la commercialisation des activités industrielles à faible intensité de carbone dans le secteur de l ' énergie

- La pression croissante exercée sur les compagnies pétrolières et gazières pour qu'elles respectent les normes environnementales et les engagements climatiques augmente les investissements dans les projets de captage, d'utilisation et de stockage du carbone à l'échelle mondiale. Les producteurs d'énergie adoptent des technologies de captage du carbone pour améliorer les performances en matière de durabilité tout en maintenant l'efficacité opérationnelle et les capacités de production à long terme

- Les gouvernements de toute l'Amérique du Nord, de l'Europe et de l'Asie-Pacifique mettent en place des politiques de soutien, des incitations fiscales et des programmes de financement visant à promouvoir les technologies de réduction du carbone dans les secteurs industriels. Ces initiatives encouragent les entreprises énergétiques à étendre le déploiement des systèmes de captage et à développer des projets d'infrastructure de stockage du carbone à grande échelle

- L'importance croissante accordée à la décarbonisation industrielle et aux objectifs de neutralité climatique à long terme continue de renforcer ce moteur sur les marchés mondiaux du pétrole et du gaz. La mise en œuvre croissante des règlements relatifs à la réduction des émissions et des initiatives de réduction du carbone soutenues par les pouvoirs publics accélère la croissance du marché et place les technologies de captage du carbone comme solutions essentielles pour des opérations énergétiques durables

Restriction/Défi

Investissements en capital élevés et coûts opérationnels

- Le captage du carbone sur le marché du pétrole et du gaz est confronté à d'importants défis en raison de l'investissement important en capitaux requis pour développer des installations de captage, des réseaux de transport et des infrastructures de stockage à long terme du carbone. Ces projets comportent des exigences techniques complexes et des systèmes de traitement avancés qui augmentent considérablement les frais d'installation et d'exploitation des entreprises énergétiques

- Par exemple, ExxonMobil a obtenu des droits de stockage de CO2 en mer dans les eaux de l'État du Texas afin d'appuyer des projets de séquestration du carbone à grande échelle nécessitant un vaste développement des infrastructures et des investissements opérationnels à long terme. De tels projets à grande échelle exigent des ressources financières importantes pour la construction de pipelines, les systèmes de compression, les technologies de surveillance et la gestion des sites de stockage, ce qui augmente les coûts globaux du projet.

- Le déploiement de technologies de captage du carbone implique une consommation élevée d'énergie pendant les processus de séparation, de compression et de transport du CO2, ce qui peut avoir une incidence sur l'efficacité opérationnelle et augmenter les dépenses de production. Ces exigences à forte intensité énergétique créent une pression financière supplémentaire pour les entreprises qui cherchent à mettre en place des systèmes de réduction des émissions à grande échelle dans les installations industrielles

- De nombreux exploitants de pétrole et de gaz continuent de faire face à des défis économiques liés à l'équilibre des investissements dans la réduction du carbone, aux fluctuations des prix de l'énergie et aux rendements incertains des projets. Les longs délais de développement et la rentabilité immédiate limitée des projets de CSC restreignent davantage l'adoption par les petites et moyennes entreprises participantes.

- Le coût élevé associé au déploiement du captage du carbone demeure un défi majeur pour l'industrie. Ces contraintes financières et opérationnelles influent sur l'évolutivité des projets et exercent une pression sur les fournisseurs de technologies et les entreprises énergétiques pour qu'elles développent des solutions de captage du carbone plus rentables et plus économes en énergie dans toutes les opérations pétrolières et gazières mondiales.

Capture de carbone pour le pétrole et le gaz Portée du marché

Le marché est segmenté en fonction du type de service, de la technologie et de l'application.

- Par type de service

Sur la base du type de service, le captage du carbone pour le marché du pétrole et du gaz est segmenté en capture, transport, stockage et utilisation. Le segment de capture a dominé le marché avec la plus grande part des revenus du marché en 2025, en raison de la hausse des investissements dans les technologies de réduction des émissions dans les raffineries, les usines de traitement du gaz naturel et les opérations pétrolières et gazières en amont. Les compagnies pétrolières et gazières adoptent de plus en plus des systèmes de captage du carbone pour se conformer aux règlements environnementaux et atteindre les objectifs de décarbonisation tout en maintenant l'efficacité opérationnelle. Les technologies de captage sont largement déployées en raison de leur rôle essentiel dans la séparation du dioxyde de carbone directement des sources industrielles d'émission avant les rejets atmosphériques. Le développement croissant d'infrastructures de captage du carbone à grande échelle et de projets de CSC appuyés par l'État a encore renforcé la domination du segment de captage dans les principales économies productrices de pétrole.

Le secteur de l'utilisation devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par l'expansion des applications du CO2 capturé dans la récupération accrue du pétrole, la production de combustibles synthétiques et les procédés de fabrication industrielle. Les entreprises du secteur de l'énergie étudient de plus en plus les stratégies d'utilisation du carbone pour générer une valeur économique supplémentaire à partir des émissions capturées tout en améliorant les performances en matière de durabilité. L'accent de plus en plus mis sur les initiatives de l'économie circulaire du carbone et la commercialisation des produits à base de carbone accélère l'adoption des technologies d'utilisation. En outre, l'augmentation des investissements dans la recherche sur la conversion du carbone et la création de partenariats industriels pour des projets de réutilisation du CO2 devraient favoriser une croissance rapide du segment de l'utilisation au cours de la période de prévision.

- Par technologie

Sur la base de la technologie, le captage du carbone pour le marché du pétrole et du gaz est segmenté en postcombustion, précombustion, oxycarburant et capture directe d'air. Le segment de la précombustion détenait la plus grande part du marché de 72,30 % en 2025, en raison de son haut rendement de captage du carbone et de son adoption massive dans la production d'hydrogène, le traitement du gaz naturel et les installations à cycle combiné de gazéification intégrée dans l'industrie pétrolière et gazière. La technologie de précombustion permet d'éliminer le dioxyde de carbone avant la combustion du combustible, ce qui réduit les coûts de séparation et améliore les performances de captage par rapport à plusieurs méthodes classiques. Les compagnies pétrolières et gazières préfèrent de plus en plus cette technologie en raison de son adéquation aux opérations industrielles à grande échelle et de sa compatibilité avec les projets de production d'hydrogène bleu.

Le segment du captage direct de l'air devrait connaître le TCAC le plus rapide de 2026 à 2033, en raison de l'importance croissante accordée aux technologies d'émission négatives et aux stratégies à long terme de carbone net nul. Les technologies de captage direct de l'air gagnent en traction en raison de leur capacité à éliminer le dioxyde de carbone directement de l'atmosphère, indépendamment de l'emplacement des sources d'émission. Les grandes entreprises pétrolières et gazières investissent dans des projets du CAD pour compenser les émissions opérationnelles et renforcer les engagements en matière de neutralité carbone. Les progrès technologiques qui améliorent l'efficacité de la capture et réduisent les coûts opérationnels appuient l'évolutivité commerciale. De plus, on s'attend à ce que les mesures d'incitation et le financement croissants du gouvernement pour les initiatives d'élimination du carbone atmosphérique accélèrent l'expansion du secteur de la capture aérienne directe.

- Par demande

Sur la base de l'application, le captage du carbone pour le marché du pétrole et du gaz est segmenté en une récupération accrue du pétrole, la transformation du gaz, le raffinage et la production d'hydrogène bleu. Le secteur de la récupération du pétrole a dominé le marché avec la plus grande part des revenus du marché en 2025, en raison de l'utilisation de longue date du dioxyde de carbone capturé pour améliorer l'efficacité de l'extraction du pétrole brut à partir de gisements pétroliers matures. Les producteurs de pétrole utilisent largement les techniques d'injection de CO2 pour augmenter la pression du réservoir et maximiser la récupération des hydrocarbures tout en soutenant simultanément les objectifs de stockage du carbone. Les avantages économiques associés à l'augmentation de la production de pétrole et à l'optimisation opérationnelle continuent d'appuyer l'adoption à grande échelle de technologies de captage du carbone pour les applications EOR. Une forte disponibilité des infrastructures et une vaste expérience opérationnelle dans les principales régions productrices de pétrole ont renforcé la domination du segment.

Le segment de la production d'hydrogène bleu devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par une demande croissante d'hydrogène à faible teneur en carbone dans les secteurs industriel, des transports et de la production d'électricité. Les installations à hydrogène bleu intègrent les technologies de captage du carbone aux processus de réforme du gaz naturel pour réduire sensiblement les émissions de gaz à effet de serre pendant la production d'hydrogène. Les gouvernements et les entreprises du secteur de l'énergie investissent de plus en plus dans des projets d'infrastructure pour l'hydrogène afin de soutenir des stratégies de transition énergétique propre et des objectifs de décarbonisation industrielle. L'augmentation du soutien politique au développement de l'économie de l'hydrogène et l'augmentation des investissements dans la production de combustibles neutres en carbone accélèrent l'expansion du marché. De plus, une collaboration accrue entre les entreprises pétrolières et gazières et les fournisseurs de technologies énergétiques devrait stimuler la croissance rapide du segment de la production d'hydrogène bleu.

Capture de carbone pour l'analyse régionale du marché pétrolier et gazier

- L'Amérique du Nord a dominé le captage du carbone sur le marché du pétrole et du gaz avec la plus grande part des revenus de 37,39 % en 2025, en raison de la hausse des investissements dans les infrastructures de captage du carbone, de la réglementation rigoureuse de réduction des émissions et du déploiement accru de projets de récupération du pétrole dans toute la région.

- La région bénéficie de la forte présence des principaux producteurs de pétrole et de gaz, d'une infrastructure pipelinière avancée et d'initiatives gouvernementales appuyant la promotion des technologies de captage, d'utilisation et de stockage du carbone pour la décarbonisation industrielle

- L'adoption croissante de technologies à faible émission de carbone, l'augmentation des investissements dans la production d'hydrogène bleu et l'élargissement des partenariats entre les entreprises énergétiques et les fournisseurs de technologie favorisent davantage la croissance du marché en Amérique du Nord, faisant de la région une plaque tournante des projets de gestion du carbone à grande échelle

Capture de carbone aux États-Unis pour le pétrole et le gaz

Le captage de carbone aux États-Unis pour le marché du pétrole et du gaz a attiré la plus grande part des revenus en Amérique du Nord en 2025, alimentée par un solide soutien fédéral aux projets de réduction du carbone et à l'augmentation des investissements dans le développement de l'infrastructure de CSC. Les entreprises pétrolières et gazières du pays mettent en oeuvre activement des technologies de captage du carbone pour réduire les émissions opérationnelles et se conformer aux règlements environnementaux. Le déploiement généralisé de projets améliorés de récupération du pétrole utilisant le dioxyde de carbone capturé continue d'appuyer l'expansion du marché. De plus, les investissements croissants dans les installations d'hydrogène bleu et les technologies de captage de l'air direct contribuent de façon significative au développement du captage du carbone pour l'industrie pétrolière et gazière aux États-Unis.

Europe Capture de carbone pour le pétrole et le gaz

Le captage du carbone en Europe pour le marché du pétrole et du gaz devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison d'objectifs agressifs de neutralité climatique et d'une pression réglementaire accrue pour réduire les émissions industrielles de carbone. La région est témoin d'investissements croissants dans des installations de stockage du carbone, des réseaux transfrontaliers de transport de CO2 et des projets de combustible à faible intensité de carbone. Les entreprises énergétiques européennes intègrent de plus en plus les technologies de captage du carbone dans les opérations de raffinage et de traitement du gaz naturel pour soutenir les objectifs de durabilité. L'importance croissante accordée à la transition vers une énergie propre et à la décarbonisation industrielle favorise l'adoption généralisée de solutions de captage du carbone dans toute la région.

Capture de carbone pour le marché du pétrole et du gaz au Royaume-Uni

Le captage de carbone au Royaume-Uni pour le marché du pétrole et du gaz devrait croître à un TCAC remarquable au cours de la période de prévision, en raison de l'augmentation du financement public pour les grappes de captage du carbone et de l'accent accru mis sur l'atteinte des objectifs d'émissions nets nuls. Le pays développe activement des projets de stockage du carbone en mer du Nord pour soutenir la décarbonisation industrielle et la production d'énergie à faible intensité de carbone. Les investissements croissants dans des installations de production d'hydrogène intégrées aux technologies de captage du carbone accélèrent encore l'expansion du marché. De plus, on s'attend à ce que la collaboration étroite entre les entreprises énergétiques, les instituts de recherche et les organismes gouvernementaux continue d'appuyer la croissance du marché du captage du carbone au Royaume-Uni.

Allemagne Capture de carbone pour le pétrole et le gaz Aperçu du marché

Le captage de carbone en Allemagne pour le marché du pétrole et du gaz devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par l'adoption croissante de technologies industrielles à faible intensité de carbone et un engagement ferme en faveur de stratégies de réduction des émissions. Les infrastructures industrielles avancées de l'Allemagne et l'accent croissant mis sur les systèmes énergétiques durables favorisent le déploiement de technologies de captage du carbone dans les opérations de raffinage et de fabrication. Le pays assiste également à une augmentation des investissements dans des projets d'économie de l'hydrogène soutenus par l'intégration du captage du carbone. De plus, une collaboration accrue entre les entreprises industrielles et les fournisseurs de technologies énergétiques propres contribue à l'expansion du captage du carbone sur le marché du pétrole et du gaz en Allemagne.

Capture de carbone pour le marché du pétrole et du gaz en Asie-Pacifique

Le captage du carbone en Asie-Pacifique pour le marché du pétrole et du gaz est sur le point de croître le plus rapidement possible pendant la période de prévision de 2026 à 2033, sous l'impulsion d'une industrialisation rapide, d'une augmentation de la demande énergétique et d'initiatives gouvernementales en faveur des technologies de réduction du carbone dans des pays comme la Chine, le Japon et l'Inde. La région investit de plus en plus dans la modernisation des raffineries, les installations de traitement du gaz naturel et le développement des infrastructures de stockage du carbone. L'expansion des opérations pétrolières et gazières et l'importance croissante accordée à la production de combustibles propres accélèrent l'adoption de technologies de captage du carbone dans toute l'Asie-Pacifique. En outre, des cadres stratégiques d ' appui et une augmentation des investissements étrangers dans des projets de décarbonisation devraient renforcer la croissance des marchés régionaux.

Japon Capture de carbone pour le pétrole et le gaz Aperçu du marché

La capture de carbone au Japon pour le marché pétrolier et gazier prend de l'ampleur en raison de l'importance accordée à la neutralité carbone, aux capacités industrielles avancées et à l'augmentation des investissements dans les technologies énergétiques à faible intensité de carbone. Le Japon étudie activement l'intégration du captage du carbone dans les secteurs de la production d'hydrogène et de la fabrication industrielle afin de réduire les émissions de gaz à effet de serre. Le déploiement croissant d'initiatives de recyclage du carbone et de projets de stockage du carbone en mer favorise l'expansion du marché. De plus, le renforcement des partenariats entre les entreprises énergétiques et les promoteurs de technologies contribue à l'avancement des projets de captage du carbone partout au pays.

Chine Capture de carbone pour le pétrole et le gaz

Le captage du carbone en Chine pour le marché du pétrole et du gaz a représenté la plus grande part des revenus du marché en Asie-Pacifique en 2025, attribuable à l'expansion industrielle rapide, à l'augmentation de la consommation d'énergie et à un solide soutien des pouvoirs publics aux initiatives de réduction du carbone. La Chine investit de plus en plus dans des projets à grande échelle de captage et de stockage du carbone dans les usines de charbon à produits chimiques, les raffineries et les installations de traitement du gaz naturel. Le pays se concentre de plus en plus sur la production d'hydrogène bleu et la décarbonisation industrielle accélère l'adoption de la technologie. En outre, la présence de grandes entreprises énergétiques publiques et les investissements croissants dans les infrastructures de gestion du carbone sont des facteurs clés qui propulsent le marché chinois.

Capture de carbone pour le pétrole et le gaz Part de marché

Le captage du carbone dans l'industrie pétrolière et gazière est principalement dirigé par des entreprises bien établies, notamment :

- Mitsubishi Heavy Industries, Ltd (Japon)

- Chevron Corporation (États-Unis)

- Sulzer Ltd (Suisse)

- Shell plc (Royaume-Uni)

- Aker Solutions (Norvège)

- Société Halliburton (États-Unis)

- TotalEnergies SE (France)

- Linde plc (Irlande)

- SLB (États-Unis)

- Siemens Energy AG (Allemagne)

- Équinor ASA (Norvège)

- Fluor Corporation (États-Unis)

- NRG Energy, Inc. (États-Unis)

- Dakota Gasification Company (États-Unis)

- Produits atmosphériques (États-Unis)

- ExxonMobil Corporation (États-Unis)

- General Electric Company (États-Unis)

Les derniers développements dans la capture mondiale de carbone pour le marché du pétrole et du gaz

- En mars 2025, Equinor, Shell et TotalEnergies ont annoncé un investissement de 714 millions de dollars pour étendre le projet Northern Lights CCS, en vue d'augmenter la capacité de stockage annuelle de CO2 de 1,5 million de tonnes à plus de 5 millions de tonnes d'ici 2028. Cette expansion devrait renforcer considérablement l'infrastructure européenne de transport et de stockage du carbone tout en accélérant l'adoption à grande échelle de technologies de captage du carbone dans les opérations industrielles et pétrolières et gazières. Le projet devrait également améliorer l'évolutivité commerciale des services de CSC et encourager des investissements supplémentaires dans les réseaux transfrontaliers de gestion du carbone

- En février 2025, Carbfix hf. a annoncé le lancement d'une nouvelle usine de captage du carbone en Islande, capable de capter environ 3 000 tonnes de carbone par an. Le développement devrait favoriser la commercialisation de technologies permanentes de minéralisation du carbone et soutenir la demande croissante de solutions de stockage du carbone à long terme dans l'industrie énergétique mondiale. Le projet renforce encore la confiance du marché dans les technologies évolutives d'élimination du carbone et favorise l'adoption de systèmes CSC avancés dans tous les secteurs industriels.

- En janvier 2025, Occidental Petroleum a annoncé des progrès dans le développement à grande échelle de ses installations de captage d'air direct au Texas visant à soutenir des initiatives de production de pétrole à faible teneur en carbone et de décarbonisation industrielle. Le projet devrait accélérer le déploiement de technologies directes de captage de l'air dans le secteur pétrolier et gazier, tout en soutenant les objectifs de neutralité carbone par le CO2 atmosphérique. L'expansion de l'infrastructure du CAD devrait également créer de nouvelles possibilités commerciales de création de crédit carbone et renforcer les investissements à long terme dans les technologies d'émission négatives sur les marchés mondiaux de l'énergie.

- En octobre 2024, ExxonMobil a obtenu des droits de stockage de CO2 en mer dans les eaux de l'État du Texas aux États-Unis, couvrant environ 271 000 acres. Ce développement devrait renforcer les capacités de stockage du carbone à long terme de l'entreprise et accélérer la création de grands centres de CSC le long de la côte du golfe des États-Unis. Le projet devrait également appuyer les objectifs régionaux de réduction des émissions tout en favorisant l ' expansion de l ' infrastructure pour la gestion industrielle du carbone et les activités de séquestration en mer

- En octobre 2024, le gouvernement du Royaume-Uni a alloué plus de 27 milliards de dollars américains aux technologies de captage et de stockage du carbone sur une période de 25 ans pour appuyer des projets régionaux de développement de grappes de CSC. Cet investissement devrait accélérer les efforts de décarbonisation industrielle en réduisant considérablement les émissions de CO2 des industries manufacturières et des industries liées aux déchets partout au pays. L'initiative de financement devrait également encourager l'adoption plus large de technologies de captage du carbone, renforcer la participation du secteur privé et améliorer les possibilités de commercialisation à long terme sur le marché du pétrole et du gaz.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.