Global Carbon Capture Packaging Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

12.70 Billion

USD

36.73 Billion

2025

2033

USD

12.70 Billion

USD

36.73 Billion

2025

2033

| 2026 –2033 | |

| USD 12.70 Billion | |

| USD 36.73 Billion | |

| % | |

|

Marché mondial des matériaux d'emballage de captage du carbone, par matériaux (Bio-Plastiques, polymères carbone-neutral, papier et carton, verre vert, métaux et compostables), procédé (capture de précombustion et capture de postcombustion), utilisateur final (alimentation et boissons, produits pharmaceutiques, produits de consommation et produits industriels et logistiques) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des matériaux d'emballage de captage du carboneAperçu général

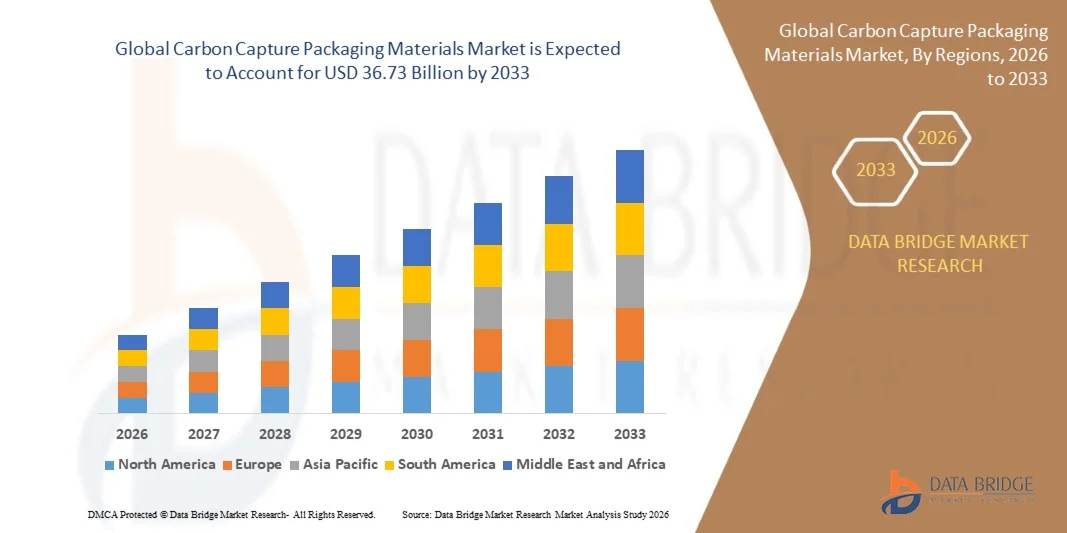

Le marché des matériaux d'emballage de captage du carbone a été évalué à12,7 milliards de dollars en 2025et devrait atteindre36,73 milliards de dollars avant 2033, croissance à unTCAC de 14,20 % de 2026 à 2033.- Le marché connaît une croissance constante en raison de l'adoption croissante de technologies de captage et d'utilisation du carbone, de la demande croissante de solutions d'emballage durables et de la pression réglementaire croissante pour réduire les émissions industrielles de carbone. L'expansion des investissements dans les initiatives de l'économie circulaire du carbone et les progrès dans les polymères, les résines, les revêtements et les matières premières d'emballage dérivés du carbone appuient davantage l'expansion du marché des emballages, des biens de consommation, des aliments et des boissons et des applications industrielles.

L'accent de plus en plus mis à l'échelle mondiale sur la décarbonisation et la production durable de matériaux, combiné à des réglementations environnementales rigoureuses et à des engagements de durabilité des entreprises, encourage les fabricants à incorporer le carbone capturé dans les matériaux d'emballage. Les matériaux d'emballage de captage du carbone sont de plus en plus utilisés pour réduire la dépendance à l'égard des matières premières fossiles tout en réduisant l'empreinte carbone globale des produits d'emballage. La commercialisation croissante des technologies d'utilisation du carbone et la demande croissante de solutions d'emballage à faible émission accélèrent encore l'adoption du marché dans les économies développées et émergentes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des matériaux d'emballage de captage du carbone avec la plus grande part des revenus de 40 % en 2025, appuyée par des règlements rigoureux de réduction du carbone, l'adoption de solutions d'emballage durables et l'augmentation des investissements dans les technologies de captage du carbone dans l'ensemble des industries manufacturières

- Le segment de capture après la combustion a dominé le marché avec une part de 67,4 % en 2025, en raison de son adoption généralisée dans les installations de fabrication produisant des matériaux d'emballage à faible teneur en carbone.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,6 %, de 2026 à 2033, alimenté par l'industrialisation rapide, l'augmentation de la demande d'emballages et l'importance croissante accordée à la réduction des émissions de carbone dans les industries manufacturières.

- Les bioplastiques sont le type de matériaux dont la croissance est la plus rapide, qui devrait enregistrer un TCAC de 14,2 % entre 2026 et 2033, appuyé par l'adoption croissante de matériaux renouvelables et de réduction du carbone dans les applications d'emballage

- Le secteur du papier et du carton a dominé la catégorie des matériaux avec une part des revenus de 38,7% en 2025, sous l'impulsion d'une forte demande de solutions d'emballage durables et recyclables dans les industries des aliments, des boissons et des biens de consommation

- Les aliments et boissons représentaient 44,1 % du marché en 2025, en raison de la forte demande de solutions d'emballage durables qui s'harmonisent avec la réglementation environnementale et les préférences des consommateurs.

- Le segment de capture de la précombustion est la catégorie de procédés qui connaît la croissance la plus rapide, avec un TCAC de 12,8 % de 2026 à 2033, en raison de l'augmentation des investissements dans les technologies de fabrication à faible émission de carbone.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 12,7 milliards

- Valeur marchande prévue (2033) : USD 36,73 milliards

- Prévisions TCAC (2026-2033): 14,20 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des matériaux d'emballage de captage du carboneSegmentation

|

Attributs |

Matériaux d'emballage de captage du carbonePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· LanzaTech Global, Inc. (États-Unis) · Douze Sociétés d'avantages sociaux (États-Unis) · Covestro AG (Allemagne) ·BASE SE(Allemagne) ·Dow Inc.(États-Unis) ·SABIQUE(Arabie saoudite) ·Société Celanese(États-Unis) · Henkel AG & Co. KGaA (Allemagne) · Heidelberg Materials AG (Allemagne) · Linde plc (Irlande) · Carbon Clean Solutions Ltd. (Royaume-Uni) · SLB (États-Unis) ·Mitsubishi Heavy Industries, Ltd. (Japon) · Capture de carbone Aker ASA (Norvège) · Climeworks AG (Suisse) · Holcim Ltd. (Suisse) · Air Liquide S.A. (France) · Exxon Mobil Corporation (États-Unis) |

|

Possibilités de marché |

· Extension de l'emballage alimentaire à base de CO2 · Développement de matériaux d'emballage carbone-négatifs · Investissement dans les matières premières pour l'emballage au carbone |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des matériaux d'emballage de captage du carbone

Tendance : Utilisation croissante de matériaux d'emballage dérivés du carbone

Les fabricants d'emballage adoptent de plus en plus de polymères, de résines, d'adhésifs et de revêtements dérivés du CO2 capturés, afin de réduire la dépendance à l'égard des matières premières fossiles et de soutenir les objectifs de l'économie circulaire. La demande croissante des consommateurs pour les emballages à faible teneur en carbone, combinée à des exigences de durabilité plus strictes de la part des propriétaires de marques et des régulateurs, accélère la commercialisation des technologies d'utilisation du carbone dans toute la chaîne de valeur des emballages. Les progrès dans les processus de captage et de conversion du carbone améliorent la performance et l'évolutivité des matériaux, encourageant l'adoption plus large dans les applications des aliments, des boissons, des biens de consommation et des emballages industriels.

Des entreprises comme Celanese et Henkel font progresser l'utilisation du carbone capturé dans les adhésifs d'emballage grâce à leur collaboration pour développer des solutions d'adhésif dérivées des émissions industrielles de CO2, favorisant la transition vers des matériaux d'emballage à faible teneur en carbone.

Dynamique du marché des matériaux d'emballage de captage du carbone

Principal moteur du marché: l'augmentation des engagements Net-Zero et la durabilité

L'accent de plus en plus mis sur l'obtention d'émissions nettes nulles et la réduction de l'empreinte environnementale des produits d'emballage est à l'origine de la demande de matériaux d'emballage pour la capture du carbone. Les entreprises mondiales de biens de consommation, les fabricants d'emballages et les fournisseurs de matériaux investissent dans les technologies d'utilisation du carbone pour remplacer les matières premières fossiles classiques par des solutions de remplacement du carbone capté. Les initiatives réglementaires visant à promouvoir la réduction du carbone, le contenu recyclé et l'emballage durable encouragent davantage l'adoption dans les marchés développés et émergents.

D'importantes entreprises comme LanzaTech et Douze commercialisent des technologies qui convertissent les émissions de carbone capturées en matières premières et matériaux chimiques précieux, permettant aux producteurs d'emballages d'atteindre les objectifs de durabilité tout en réduisant les émissions de carbone du cycle de vie.

Principaux obstacles : coût élevé des technologies d'utilisation du carbone

Un défi majeur sur le marché des matériaux d'emballage de captage du carbone est le coût élevé associé aux technologies de captage, de purification, de transport et de conversion du carbone. La production de matériaux d'emballage à partir de carbone capté nécessite des investissements importants dans des infrastructures spécialisées, des systèmes de traitement avancés et des installations d'utilisation à l'échelle commerciale. Les capacités de production limitées et l'évolution des chaînes d'approvisionnement augmentent encore les coûts de fabrication par rapport aux matières premières d'emballage classiques, ce qui limite l'adoption du marché.

Les grands projets de captage du carbone mis au point par des entreprises telles que Heidelberg Materials et Linde mettent en évidence les importants investissements dans l'infrastructure nécessaires pour établir des réseaux fiables d'approvisionnement en carbone capté pour les applications en aval des matériaux et des emballages.

Principale opportunité du marché : investissement dans les matières premières d'emballages dérivés du carbone

L'augmentation des investissements dans les matières premières provenant du carbone crée des possibilités de croissance importantes pour le marché des matériaux d'emballage de captage du carbone. Le CO2 capté est de plus en plus transformé en méthanol, en polymères, en produits chimiques et en autres matériaux intermédiaires qui peuvent servir d'intrants durables pour la production d'emballages. Les progrès réalisés dans les technologies de conversion du carbone, conjugués à l'augmentation du financement public et privé des projets d'utilisation du carbone, améliorent la viabilité commerciale et soutiennent le déploiement à grande échelle.

Des entreprises telles que Covestro et BASF investissent activement dans l'utilisation du carbone et les technologies de remplacement pour développer des matériaux à faible teneur en carbone, créant de nouvelles possibilités d'intégration du carbone capturé dans les produits d'emballage de nouvelle génération et les chaînes de valeur durables des matériaux.

Portée du marché des matériaux d'emballage de captage du carbone

Le marché des matériaux d'emballage de captage du carbone est segmenté en fonction du matériau, du procédé et de l'utilisateur final.

- Par matière

Sur la base des matériaux, le marché des matériaux d'emballage de captage du carbone est segmenté en bioplastiques, polymères neutres en carbone, papier et carton, verre vert, métaux et compostables. Le segment Paper & Paperboard domine le marché avec la plus grande part de 38,7 % en 2025, sous l'impulsion d'une forte demande de solutions d'emballage durables et recyclables dans les industries des aliments, des boissons et des biens de consommation. Les restrictions réglementaires croissantes imposées aux plastiques conventionnels ont encouragé les fabricants à adopter des solutions de remplacement à base de papier dont l'empreinte carbone est plus faible. Le segment bénéficie d'une infrastructure de recyclage bien établie et d'une forte acceptation des consommateurs sur les marchés développés et émergents. L'innovation continue dans les revêtements de barrière et les emballages en papier légers améliore la performance des produits tout en maintenant les objectifs de durabilité. L'augmentation des investissements dans les initiatives en faveur de l'économie circulaire renforce encore le leadership du marché.

Le segment Bio-Plastics devrait enregistrer la croissance la plus rapide à un TCAC de 14,2% entre 2026 et 2033, en raison de l'adoption croissante de matériaux renouvelables et de réduction du carbone dans les applications d'emballage. Les fabricants utilisent de plus en plus de matières premières végétales pour réduire la dépendance à l'égard des plastiques dérivés des combustibles fossiles et atteindre les objectifs environnementaux. Les progrès dans les technologies de polymères biodégradables et compostables améliorent la durabilité, la flexibilité et la durée de conservation. La préférence croissante des consommateurs pour des emballages respectueux de l'environnement et l'augmentation de l'aide gouvernementale aux matériaux biologiques accélèrent la pénétration du marché. Les investissements rapides dans la capacité de production et l'innovation matérielle devraient renforcer les perspectives de croissance à long terme dans plusieurs industries d'utilisation finale.

- Par processus

Sur la base du processus, le marché des matériaux d'emballage de captage du carbone est segmenté en capture avant et après la combustion. Le segment de la capture après la combustion a dominé le marché avec une part de 67,4 % en 2025, soutenue par son adoption généralisée dans les installations de fabrication produisant des matériaux d'emballage à faible teneur en carbone. Le processus peut être intégré aux activités industrielles existantes, avec des modifications relativement faibles de l'infrastructure, ce qui le rend attrayant pour les fabricants de matériaux d'emballage. Des efforts accrus pour réduire les émissions des usines de papier, des usines de production de polymères et des installations de fabrication de verre ont accéléré le déploiement. Les améliorations technologiques apportées aux systèmes de séparation et de captage du carbone continuent d'améliorer les performances opérationnelles. Les engagements croissants des entreprises envers la production nette nulle renforcent encore la domination du segment.

On prévoit que le segment Capture de précombustion enregistrera la croissance la plus rapide à un TCAC de 12,8 % entre 2026 et 2033, en raison de l'augmentation des investissements dans des technologies de fabrication à faible émission de carbone. Le procédé offre une plus grande efficacité de captage du carbone et soutient des voies de production plus propres à base d'hydrogène pour les matériaux d'emballage. Le développement croissant d'installations industrielles intégrées conçues autour de la gestion du carbone crée de nouvelles possibilités de croissance. Les programmes de financement gouvernemental et les stratégies de décarbonisation industrielle favorisent l'adoption dans les grands sites de production. Les progrès continus des technologies de gazéification et de conversion du carbone devraient accélérer l'expansion du segment au cours de la période de prévision.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des matériaux d'emballage de captage du carbone est segmenté en aliments et boissons, produits pharmaceutiques, biens de consommation, et industriel et logistique. Le segment des aliments et boissons a dominé le marché avec la plus grande part de 44,1 % en 2025, sous l'impulsion d'une forte demande de solutions d'emballage durables qui s'harmonisent avec la réglementation environnementale et les préférences des consommateurs. Les principales entreprises alimentaires et de boissons adoptent de plus en plus des matériaux à faible teneur en carbone pour renforcer les engagements en matière de durabilité et réduire les émissions liées aux emballages. Le segment bénéficie d'un volume élevé de consommation d'emballages et d'une forte importance accordée à la recyclabilité et à la réduction de l'empreinte carbone. La demande croissante de contenants écologiques, de cartons, d'emballages souples et de matériaux d'emballage protecteurs continue d'appuyer l'adoption. L'expansion des initiatives d'emballage durable par les marques mondiales renforce encore le leadership du marché.

Le segment Pharmaceuticals devrait enregistrer la croissance la plus rapide à un TCAC de 13,5 % entre 2026 et 2033, en raison de l'attention croissante accordée aux chaînes d'approvisionnement durables en soins de santé et aux solutions d'emballage respectueuses de l'environnement. Les fabricants de produits pharmaceutiques adoptent des matériaux réduits au carbone pour se conformer à l'évolution des exigences de durabilité tout en maintenant les normes de sécurité et de réglementation des produits. Les progrès réalisés dans le domaine des polymères biorésistants et de l'emballage des barrières recyclables favorisent une adoption plus large. Les investissements croissants dans les pratiques de fabrication écologiques et les initiatives de santé neutres en carbone accélèrent la demande. On s'attend à ce que l'accent mis sur la réduction des émissions du cycle de vie dans l'ensemble des opérations d'emballage pharmaceutique entraîne une forte croissance à long terme.

Marché des matériaux d'emballage de captage du carbone Analyse régionale

L'Amérique du Nord a dominé le marché des matériaux d'emballage de captage du carbone et a représenté la plus grande part des revenus de 40 % en 2025, en raison de règlements rigoureux de réduction du carbone, de l'adoption de solutions d'emballage durables et de l'augmentation des investissements dans les technologies de captage du carbone dans l'ensemble des industries manufacturières. La région bénéficie d'une infrastructure de conditionnement avancée, d'engagements croissants en matière de durabilité des entreprises et de la mise en œuvre généralisée d'initiatives d'économie circulaire. Les fabricants d'emballages intègrent de plus en plus les procédés de captage du carbone dans la production de matériaux afin de réduire les émissions du cycle de vie et d'atteindre les objectifs environnementaux. La forte demande des secteurs des aliments et des boissons, des produits pharmaceutiques et des biens de consommation continue de soutenir la croissance du marché. De plus, la présence de grandes entreprises d'emballage et d'innovateurs technologiques renforce encore la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain des matériaux d'emballage de captage du carbone

Le marché américain des matériaux d'emballage de captage du carbone connaît une forte croissance grâce à la hausse des investissements dans les technologies de fabrication à faible teneur en carbone, à l'adoption accrue de matériaux d'emballage durables et à des engagements ambitieux et nets. Les producteurs d'emballage intègrent activement les systèmes de captage du carbone dans les installations de production de papier, de polymères et de verre afin de réduire les émissions et d'améliorer les performances en matière de durabilité. Les infrastructures industrielles bien développées du pays et les politiques environnementales de soutien accélèrent la commercialisation des solutions d'emballages réduits au carbone. La demande croissante des industries des aliments, des boissons, des produits pharmaceutiques et des biens de consommation stimule encore l'expansion du marché. De plus, l'innovation continue dans les technologies d'utilisation du carbone crée de nouvelles possibilités de développement durable des emballages partout aux États-Unis.

Aperçu du marché canadien des matériaux d'emballage de captage du carbone

Le marché canadien des matériaux d'emballage de captage du carbone connaît une croissance régulière, soutenue par un soutien accru du gouvernement aux initiatives de gestion du carbone et l'adoption croissante de solutions d'emballage respectueuses de l'environnement. Les fabricants investissent dans des technologies de production à faible émission de carbone pour respecter les objectifs de réduction des émissions et améliorer les résultats en matière de durabilité. Le pays dispose d'abondantes ressources énergétiques renouvelables pour soutenir des procédés de fabrication plus propres pour les matériaux d'emballage. La demande croissante d'emballages recyclables et bio-basés dans les secteurs des aliments et des biens de consommation contribue à la croissance du marché. De plus, l'expansion des partenariats entre les entreprises d'emballage et les fournisseurs de technologies de captage du carbone accélère encore le développement de l'industrie au Canada.

Europe des matériaux d'emballage de captage du carbone

Le marché européen des matériaux d'emballage de captage du carbone ne cesse de croître en raison de réglementations environnementales rigoureuses, d'engagements solides en matière de durabilité et d'investissements accrus dans les technologies de décarbonisation industrielle. La région bénéficie de systèmes de recyclage bien établis et met fortement l'accent sur la réduction des émissions de carbone dans toutes les chaînes de valeur des emballages. Les fabricants d'emballage adoptent de plus en plus des technologies de captage du carbone pour produire du papier à faible émission, des polymères, du verre et des matériaux d'emballage métalliques. La préférence croissante des consommateurs pour des solutions d'emballage respectueuses de l'environnement encourage davantage l'innovation et l'adoption du marché. L'appui continu des pouvoirs publics aux objectifs de neutralité en matière de carbone continue de renforcer la croissance des marchés régionaux.

U.K. Matériaux d'emballage de captage du carbone

Le marché des matériaux d'emballage de captage du carbone au Royaume-Uni ne cesse de croître, en raison de l'importance croissante accordée aux objectifs zéro net, de l'expansion des initiatives en matière d'emballage durable et d'un investissement important dans les infrastructures de captage du carbone. Les fabricants d'emballages adoptent des méthodes de production de matériaux à faible teneur en carbone pour répondre aux exigences réglementaires changeantes et aux attentes des consommateurs. L'écosystème de recherche avancée du pays soutient l'innovation dans les polymères neutres en carbone et les matériaux d'emballage durables de la prochaine génération. La demande croissante des industries alimentaire, des boissons et pharmaceutique contribue à l'expansion du marché. De plus, une collaboration accrue entre les producteurs d'emballages et les entreprises de technologies propres favorise la croissance à long terme de l'industrie au Royaume-Uni.

Allemagne Capture de carbone matériaux d'emballage Aperçu du marché

Le marché allemand des matériaux d'emballage de captage du carbone se développe grâce à de solides initiatives de durabilité industrielle, à des investissements croissants dans les technologies de captage du carbone et à une demande croissante de produits d'emballage respectueux de l'environnement. Les fabricants intègrent des stratégies de réduction du carbone dans la production de matériaux d'emballage pour appuyer les objectifs climatiques nationaux. Les capacités de fabrication avancées du pays et le leadership dans les pratiques industrielles durables accélèrent l'adoption de matériaux capturés par le carbone. La hausse de la demande dans les secteurs de l'automobile, des biens de consommation, de l'alimentation et des produits pharmaceutiques contribue au développement du marché. En outre, l'innovation continue dans les solutions d'emballage recyclables et à faible teneur en carbone renforce la position du marché allemand.

Asia-Pacific Carbon Capture Packaging Materials Market Insight

Le marché des matériaux d'emballage de captage du carbone en Asie et dans le Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 7,6 % de 2026 à 2033, sous l'effet d'une industrialisation rapide, d'une augmentation de la demande d'emballages et d'une concentration croissante sur la réduction des émissions de carbone dans les industries manufacturières. Les pays de la région investissent massivement dans les technologies d'emballage durables et les programmes de décarbonisation industrielle. La consommation croissante d'aliments emballés, de produits pharmaceutiques et de produits de consommation génère une forte demande de matériaux d'emballage à faible teneur en carbone. Une sensibilisation croissante à la durabilité de l'environnement et aux politiques gouvernementales favorables encourage l'adoption de technologies de captage du carbone. En outre, l'augmentation des investissements dans les infrastructures de fabrication écologiques accélère encore l'expansion des marchés régionaux.

Japon Matériaux d'emballage Capture de carbone Aperçu du marché

Le marché japonais des matériaux d'emballage de captage du carbone connaît une croissance régulière soutenue par de solides objectifs de durabilité, des technologies de fabrication avancées et une demande croissante de matériaux d'emballage respectueux de l'environnement. Les entreprises investissent dans les technologies de captage et d'utilisation du carbone pour réduire les émissions associées aux processus de production d'emballage. L'accent mis sur l'utilisation efficace des ressources et les pratiques de l'économie circulaire encourage l'adoption de solutions d'emballage à faible teneur en carbone. La demande croissante des industries des aliments, des boissons, des produits pharmaceutiques et de l'électronique appuie davantage la croissance du marché. De plus, l'innovation en cours dans les matériaux d'emballage bio-basés et neutres en carbone renforce le développement de l'industrie au Japon.

Chine matériaux d'emballage de capture de carbone

Le marché chinois des matériaux d'emballage de captage du carbone connaît une croissance rapide en raison de la production d'emballages à grande échelle, de l'augmentation de la réglementation environnementale et d'importants investissements dans les technologies de réduction du carbone. Les fabricants adoptent des systèmes de captage du carbone pour réduire les émissions des installations de production de papier, de polymères, de verre et de métal. La forte base industrielle du pays et l'expansion du secteur des biens de consommation génèrent une forte demande de matériaux d'emballage durables. Les initiatives gouvernementales axées sur la neutralité carbone et la fabrication verte accélèrent l'adoption de technologies dans l'industrie de l'emballage. En outre, les investissements croissants dans les technologies avancées d'utilisation et de recyclage du carbone stimulent davantage la croissance du marché en Chine.

Part de marché des matériaux d'emballage de captage du carbone

L'industrie des matériaux d'emballage de captage du carbone est principalement dirigée par des entreprises bien établies, notamment :

- LanzaTech Global, Inc. (États-Unis)

- 12 Société d'avantages sociaux (États-Unis)

- Covestro AG (Allemagne)

- BASF SE (Allemagne)

- Dow Inc. (États-Unis)

- SABIC (Arabie saoudite)

- Société Celanese (États-Unis)

- Henkel AG & Co. KGaA (Allemagne)

- Heidelberg Materials AG (Allemagne)

- Linde plc (Irlande)

- Carbon Clean Solutions Ltd. (Royaume-Uni)

- SLB (États-Unis)

- Mitsubishi Heavy Industries, Ltd (Japon)

- Capture de carbone Aker ASA (Norvège)

- Climeworks AG (Suisse)

- Holcim Ltd. (Suisse)

- Air Liquide S.A. (France)

- Exxon Mobil Corporation (États-Unis)

Derniers développements du marché des matériaux d'emballage de captage du carbone

- En juillet 2025, Seabound s'est associé à Hartmann, InterMaritime et Heidelberg Materials pour lancer un projet commercial de captage du carbone à bord d'un navire porte-ciment. Le projet capte les émissions de CO2 pendant le transport maritime et les convertit en matériaux à base de calcaire pour des applications industrielles. Ce développement soutient le marché des matériaux d'emballage de captage du carbone en élargissant la disponibilité des matières premières captées provenant du carbone et en démontrant des voies novatrices pour intégrer l'utilisation du carbone dans la production durable de matières

- En janvier 2025, Celanese et Henkel ont collaboré au développement d'adhésifs d'emballage fabriqués à partir de matières premières à base de CO2. Le partenariat est axé sur la conversion des émissions industrielles de carbone en matières premières précieuses utilisées dans les formulations adhésives à base d'eau pour les applications d'emballage. Ce progrès renforce le marché en augmentant l'adoption de matériaux dérivés du carbone dans les produits d'emballage et en soutenant la transition vers des solutions d'emballage à faible teneur en carbone

- En décembre 2024, SLB Capturi a terminé la construction d'une installation industrielle de captage du carbone à Heidelberg Materials. L'installation est conçue pour capter environ 400 000 tonnes de CO2 par année, ce qui crée une importante source de carbone capté réutilisable. Le projet renforce la croissance du marché en améliorant la disponibilité des matières premières pour les matériaux d'emballage à base de carbone et en accélérant les initiatives commerciales d'utilisation du carbone

- En novembre 2024, Carbon Clean a conclu un accord-cadre stratégique avec Julius Montz pour soutenir le déploiement de sa technologie de captage du carbone CycloneCC. La collaboration vise à obtenir les matériaux d'emballage avancés nécessaires aux systèmes modulaires de captage du carbone utilisés dans tous les secteurs industriels. Ce développement profite au marché en améliorant l'efficacité du captage du carbone, en augmentant l'évolutivité et en soutenant la production de matériaux captés dérivés du carbone pour les applications d'emballage

- En juin 2024, Heidelberg Materials et Linde ont fait progresser leur joint-venture Cap2U en créant une installation de captage et de liquéfaction du carbone à grande échelle en Allemagne. Le projet est conçu pour capter et traiter le CO2 industriel pour l'utilisation dans plusieurs industries en aval. Cette initiative contribue au marché des matériaux d'emballage de captage du carbone en renforçant la chaîne d'approvisionnement des ressources en carbone captées et en encourageant le développement d'innovations durables dans les matériaux d'emballage.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.