Global Carbon Nanotubes Market

Taille du marché en milliards USD

TCAC :

%

USD

1.17 Billion

USD

3.94 Billion

2024

2032

USD

1.17 Billion

USD

3.94 Billion

2024

2032

| 2025 –2032 | |

| USD 1.17 Billion | |

| USD 3.94 Billion | |

| % | |

|

Segmentation du marché mondial des nanotubes de carbone (NTC), par méthode (dépôt chimique en phase vapeur, dépôt chimique catalytique en phase vapeur (CCVD), réaction au monoxyde de carbone haute pression, etc.), type (paroi simple, multiparoi, etc.), technologie (décharge par arc, ablation laser, CVD, CVD catalytique, monoxyde de carbone haute pression, CoMoCAT, catalyseur flottant, etc.), application (composites polymères structuraux, composites polymères conducteurs, adhésifs conducteurs, plastiques ignifuges, composites à matrice métallique, électrodes de batteries Li-ion, etc.), utilisateur final (aérospatiale et défense, produits chimiques et polymères, électronique et semi-conducteurs, matériaux avancés, batteries et condensateurs, médical, énergie, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des nanotubes de carbone (CNT)

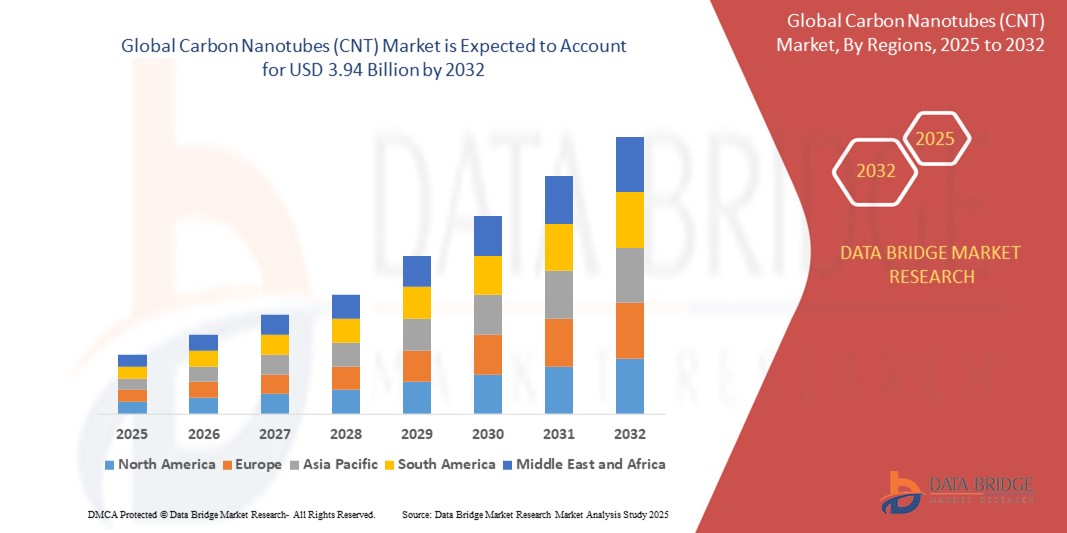

- La taille du marché mondial des nanotubes de carbone (CNT) était évaluée à 1,17 milliard USD en 2024 et devrait atteindre 3,94 milliards USD d'ici 2032 , à un TCAC de 16,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des CNT dans l'électronique, le stockage d'énergie et les matériaux composites en raison de leur résistance exceptionnelle, de leur conductivité électrique et de leurs propriétés thermiques.

- La demande croissante des industries automobile et aérospatiale en matériaux légers et performants accélère l'utilisation des nanotubes de carbone dans les composants structurels et les composites conducteurs.

Analyse du marché des nanotubes de carbone (CNT)

- Le marché des nanotubes de carbone connaît une croissance constante en raison de l'augmentation des applications dans l'électronique, les composites et les technologies de stockage d'énergie.

- Les fabricants investissent dans des techniques de production évolutives pour répondre à la demande tout en garantissant une qualité et des performances constantes.

- L'Amérique du Nord a dominé le marché des nanotubes de carbone avec la plus grande part de revenus de 36,7 % en 2024, grâce à des investissements solides dans les matériaux avancés et à la présence de grandes entreprises de l'aérospatiale et de la défense.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des nanotubes de carbone (CNT), stimulé par une industrialisation rapide, une demande croissante de matériaux avancés dans l'électronique, l'automobile et le stockage d'énergie, et des investissements croissants dans la nanotechnologie.

- Le segment du dépôt chimique en phase vapeur (CVD) a représenté la plus grande part de chiffre d'affaires en 2024, grâce à sa capacité à produire des nanotubes de carbone de haute qualité, dont la longueur, le diamètre et l'alignement sont contrôlables. Cette méthode est largement utilisée en recherche et dans l'industrie en raison de sa rentabilité et de son évolutivité.

Portée du rapport et segmentation du marché des nanotubes de carbone (CNT)

|

Attributs |

Informations clés sur le marché des nanotubes de carbone (CNT) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des nanotubes de carbone (CNT)

« Adoption croissante des nanotubes de carbone dans les applications de stockage d'énergie »

- Intégration croissante des nanotubes de carbone dans les batteries lithium-ion et les supercondensateurs en raison de leur conductivité électrique supérieure et de leurs propriétés structurelles, améliorant les performances globales de stockage d'énergie

- Améliore l'efficacité des batteries en améliorant la densité énergétique, la stabilité thermique et la durée de vie, rendant les nanotubes de carbone essentiels aux systèmes de batteries de nouvelle génération. Par exemple, LG Chem a développé des anodes à base de nanotubes de carbone pour améliorer le rendement et la durée de vie des batteries.

- Essentiel pour les véhicules électriques (VE) et les appareils électroniques portables, où la charge rapide, la durée de vie plus longue de la batterie et les conceptions compactes sont des indicateurs de performance clés

- Les fabricants de supercondensateurs adoptent de plus en plus les CNT pour permettre une charge et une décharge rapides, essentielles pour des applications telles que les systèmes énergétiques hybrides et le freinage régénératif

- La poussée mondiale en faveur de l'énergie propre et de la mobilité électrique accélère la demande de solutions avancées à base de CNT pour le stockage de l'énergie, en phase avec les objectifs de neutralité carbone et les avancées des réseaux intelligents.

Dynamique du marché des nanotubes de carbone (CNT)

Conducteur

« Élargissement de l'utilisation des nanotubes de carbone dans l'électronique et le stockage d'énergie »

- Les nanotubes de carbone (NTC) possèdent une résistance à la traction élevée, une excellente conductivité électrique et une stabilité thermique supérieure, ce qui les rend essentiels dans l'électronique haute performance et les systèmes de stockage d'énergie.

- Les CNT sont de plus en plus intégrés dans les transistors, les écrans à émission de champ et les films conducteurs, favorisant la miniaturisation des appareils électroniques tout en augmentant l'efficacité et en réduisant les pertes d'énergie.

- Leur structure unique facilite une transmission de signal plus rapide et une consommation d'énergie plus faible dans les applications de semi-conducteurs, répondant aux besoins de performance de l'électronique de nouvelle génération.

- Les CNT améliorent les batteries lithium-ion, les supercondensateurs et les piles à combustible en augmentant la densité énergétique, la vitesse de charge et le cycle de vie

- Par exemple, LG Chem a investi dans la technologie CNT pour développer des matériaux de batterie avancés pour les véhicules électriques (VE).

- Avec l'évolution mondiale vers la durabilité et l'adoption rapide des véhicules électriques, les CNT deviennent essentiels au développement de solutions énergétiques légères, durables et efficaces pour l'avenir.

Retenue/Défi

« Coûts de production élevés et barrières techniques »

- La fabrication de nanotubes de carbone (NTC) nécessite des méthodes avancées et coûteuses telles que le dépôt chimique en phase vapeur (CVD), l'ablation laser et la décharge en arc, ce qui rend la production de masse économiquement difficile.

- La production de CNT de qualité uniforme, en particulier lors de la différenciation entre les structures à paroi simple et à parois multiples, implique un contrôle complexe du processus de synthèse, ce qui augmente les coûts opérationnels.

- La dispersion correcte des CNT dans des matrices telles que des polymères ou des composites sans agglomération reste un obstacle majeur, affectant leur fonctionnalité et limitant leurs performances dans les applications finales.

- Les préoccupations toxicologiques liées à la production et à l'élimination des NTC, telles que les risques d'inhalation et les effets à long terme inconnus, soulèvent des défis réglementaires et de sécurité. Par exemple, certaines études ont établi un lien entre l'inhalation de NTC et une inflammation pulmonaire en laboratoire.

- En raison de ces limitations, les applications CNT sont largement confinées à des utilisations de niche et basées sur la recherche où les exigences de performance l'emportent sur le coût, ce qui freine leur adoption industrielle plus large.

Portée du marché des nanotubes de carbone (CNT)

Le marché des nanotubes de carbone (CNT) est segmenté en cinq catégories notables basées sur la méthode, le type, la technologie, l'application et l'utilisateur final.

• Par méthode

Sur la base de la méthode, le marché des nanotubes de carbone (NTC) est segmenté en dépôt chimique en phase vapeur (CVD), dépôt chimique en phase vapeur catalytique (CCVD), réaction au monoxyde de carbone à haute pression, etc. Le segment du dépôt chimique en phase vapeur (CVD) a représenté la plus grande part de chiffre d'affaires en 2024, grâce à sa capacité à produire des NTC de haute qualité, dont la longueur, le diamètre et l'alignement sont contrôlables. Cette méthode est largement utilisée dans la recherche et l'industrie en raison de sa rentabilité et de son évolutivité.

La méthode de réaction au monoxyde de carbone à haute pression devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa capacité à produire des nanotubes de carbone monoparois de haute pureté (SWCNT). Cette méthode est particulièrement appréciée dans les applications de pointe en électronique et en nanotechnologie, qui exigent une qualité de nanotubes constante et uniforme.

• Par type

Selon leur type, le marché des nanotubes de carbone (NTC) est segmenté en monoparois, multiparois et autres. En 2024, les nanotubes de carbone multiparois (MWCNT) ont dominé le marché avec la plus forte part de chiffre d'affaires, grâce à leur résistance mécanique, leur rentabilité et leur large utilisation dans les composites polymères et les applications structurelles. Les MWCNT sont privilégiés pour les applications industrielles en raison de leur facilité de synthèse et de leur conductivité thermique.

Le segment des nanotubes de carbone monoparois (SWCNT) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leurs propriétés électriques supérieures et à la demande croissante dans les domaines de l'électronique haute performance, des capteurs et des applications médicales. Leur structure unique permet une conductivité et une flexibilité accrues dans les nanodispositifs.

• Par technologie

Sur le plan technologique, le marché des nanotubes de carbone (CNT) est segmenté en décharge d'arc, ablation laser, CVD, CVD catalytique, monoxyde de carbone haute pression, CoMoCAT, catalyseur flottant, etc. Le segment CVD a dominé le marché en 2024 grâce à sa polyvalence dans la production de SWCNT et de MWCNT aux dimensions et à l'alignement contrôlés, permettant une production à grande échelle.

La méthode du catalyseur flottant devrait connaître la croissance la plus rapide entre 2025 et 2032, car elle permet une production continue de NTC de haute qualité. Cette technique gagne en popularité dans le secteur industriel grâce à son évolutivité et à ses faibles coûts d'exploitation, ce qui la rend idéale pour les applications automobiles et électroniques.

• Sur demande

En fonction de l'application, le marché des nanotubes de carbone (NTC) est segmenté en composites polymères structuraux, composites polymères conducteurs, adhésifs conducteurs, plastiques ignifuges, composites à matrice métallique, électrodes de batteries Li-ion, etc. Le segment des électrodes de batteries Li-ion a représenté la plus grande part de chiffre d'affaires en 2024, grâce à l'adoption croissante des NTC pour améliorer les performances des batteries, notamment en termes de conductivité, de densité énergétique et de cycles de charge-décharge.

Le segment des composites polymères conducteurs devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par la demande croissante en blindage EMI, en électronique flexible et en emballages antistatiques. Les NTC sont largement utilisés dans ce segment pour leur légèreté et leurs performances électriques supérieures.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des nanotubes de carbone (NTC) est segmenté en trois secteurs : aérospatiale et défense, chimie et polymères, électronique et semi-conducteurs, matériaux avancés, batteries et condensateurs, médical, énergie, etc. Le segment de l'électronique et des semi-conducteurs a dominé le marché en 2024, grâce à l'exceptionnelle conductivité électrique et thermique des NTC, qui en fait des matériaux idéaux pour les transistors, les capteurs et les écrans flexibles.

Le secteur médical devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux innovations dans les systèmes d'administration de médicaments à base de nanotubes de carbone, les biocapteurs et l'ingénierie tissulaire. Leur biocompatibilité et leur capacité à interagir à l'échelle moléculaire offrent un potentiel de transformation pour les applications diagnostiques et thérapeutiques.

Analyse régionale du marché des nanotubes de carbone (CNT)

- L'Amérique du Nord a dominé le marché des nanotubes de carbone avec la plus grande part de revenus de 36,7 % en 2024, grâce à des investissements solides dans les matériaux avancés et à la présence de grandes entreprises de l'aérospatiale et de la défense.

- La région bénéficie d'une infrastructure de R&D mature, qui soutient l'innovation dans les composites et l'électronique à base de nanotubes de carbone. La demande croissante de matériaux légers et très résistants dans les secteurs de l'automobile et de la défense stimule également l'adoption des nanotubes de carbone.

- De plus, la collaboration entre les institutions de recherche et les fabricants de nanomatériaux accélère les applications commerciales des CNT

Aperçu du marché américain des nanotubes de carbone (CNT)

Le marché américain des nanotubes de carbone représentait plus de 79 % de la part de marché nord-américaine en 2024, grâce à une utilisation croissante dans l'électronique, les batteries et les composites polymères. Un financement public important de la recherche en nanotechnologie et une base industrielle solide soutiennent les efforts d'innovation et de développement. Parmi les cas d'utilisation notables figurent les électrodes de batteries Li-ion et les polymères conducteurs, notamment dans les véhicules électriques et l'électronique de nouvelle génération. De plus, les partenariats entre startups américaines et entreprises mondiales accélèrent la commercialisation des nanotubes de carbone dans les secteurs émergents.

Aperçu du marché européen des nanotubes de carbone (CNT)

Le marché européen des nanotubes de carbone devrait connaître sa plus forte croissance entre 2025 et 2032, porté par des applications croissantes dans les énergies renouvelables, l'électronique et les emballages durables. La réglementation européenne favorisant les matériaux légers et recyclables encourage l'intégration des nanotubes de carbone dans les composites et les polymères conducteurs. Des pays comme l'Allemagne et la France connaissent une activité de R&D croissante, notamment dans les domaines du stockage d'énergie verte et de la nanomédecine. Les collaborations intersectorielles et les financements publics renforcent également le déploiement des nanotubes de carbone dans divers secteurs.

Aperçu du marché britannique des nanotubes de carbone (CNT)

Le marché britannique des nanotubes de carbone devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par des investissements croissants dans les nanotechnologies et la science des matériaux. La demande de nanotubes de carbone pour le stockage d'énergie, l'électronique et les revêtements avancés est en hausse, notamment dans l'aérospatiale et les industries axées sur la recherche. Les pôles d'innovation soutenus par le gouvernement et l'activité croissante des start-ups dans le graphène et les nanomatériaux de carbone soutiennent également l'expansion du marché. L'accent mis sur les technologies vertes et les applications bas carbone favorise l'adoption des nanotubes de carbone dans les procédés industriels.

Aperçu du marché allemand des nanotubes de carbone (CNT)

Le marché allemand des nanotubes de carbone devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'écosystème industriel de pointe du pays et à l'importance accordée aux innovations durables. Les industries allemandes intègrent les nanotubes de carbone dans les composants automobiles, les revêtements et les appareils électroniques pour leurs propriétés mécaniques et électriques supérieures. Les investissements continus en R&D et le soutien gouvernemental aux matériaux haute performance contribuent à positionner l'Allemagne comme un leader européen de l'adoption des nanotubes de carbone, notamment dans les secteurs de l'électrification automobile et de la robotique avancée.

Aperçu du marché des nanotubes de carbone (CNT) en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'industrialisation croissante et la demande croissante de matériaux légers et durables dans les secteurs de l'électronique, de l'automobile et de l'énergie. Des pays comme la Chine, le Japon et la Corée du Sud sont des pôles de production clés pour les produits à base de nanotubes de carbone. Les initiatives gouvernementales soutenant la recherche en nanotechnologie, ainsi que les capacités de production à haut volume et la synthèse rentable des nanotubes de carbone, renforcent l'empreinte mondiale de la région sur le marché.

Aperçu du marché japonais des nanotubes de carbone (CNT)

Le marché japonais des nanotubes de carbone devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à une forte demande dans les secteurs de l'électronique, des semi-conducteurs et des batteries. Le rôle moteur du pays en matière d'innovation technologique, notamment dans les véhicules électriques et le calcul haute performance, favorise l'utilisation des NTC dans les films conducteurs et les applications de gestion thermique. Les entreprises japonaises sont également pionnières dans les techniques de synthèse de NTC compacts et de haute pureté, qui améliorent la qualité et la constance des performances. Le vieillissement de la population et les initiatives en faveur des énergies propres devraient favoriser l'adoption des NTC dans les applications médicales et de stockage d'énergie.

Aperçu du marché chinois des nanotubes de carbone (CNT)

En 2024, la Chine détenait la plus grande part de marché des nanotubes de carbone (NTC) en Asie-Pacifique, grâce à une capacité de production élevée, une forte demande intérieure et un soutien gouvernemental aux nanomatériaux. Les NTC sont largement utilisés dans l'électronique flexible, les batteries de véhicules électriques et la fabrication intelligente à travers le pays. Des investissements majeurs dans les infrastructures 5G et le développement des réseaux intelligents créent de nouvelles opportunités de croissance pour les composants à base de NTC. De plus, les fabricants locaux améliorent leurs normes de qualité pour être compétitifs à l'échelle mondiale, renforçant ainsi le rôle de la Chine en tant que consommateur et fournisseur de NTC.

Part de marché des nanotubes de carbone (CNT)

L'industrie des nanotubes de carbone (CNT) est principalement dirigée par des entreprises bien établies, notamment :

- LG Chem (Corée du Sud)

- Cabot Corporation (États-Unis)

- SHOWA DENKO KK (Japon)

- Dupont (États-Unis)

- Solvay (Belgique)

- DAIKIN INDUSTRIES, Ltd., (Japon)

- Carbon Solutions, Inc. (États-Unis)

- OCSiAl (Luxembourg)

- SABIC (Arabie saoudite)

- Nanoshel LLC (États-Unis)

- Thomas Swan & Co. Ltd. (Royaume-Uni)

- Nanothinx SA (Grèce)

- XinNano Materials, Inc. (Chine)

- Continental Carbon Company. (États-Unis)

- KUMHO PETROCHEMICAL (Corée du Sud)

- Raymor Industries Inc. (Canada)

- GOUFFRE (États-Unis)

Derniers développements sur le marché mondial des nanotubes de carbone (CNT)

- En mai 2023, LG Chem a annoncé le lancement de la construction de sa quatrième usine de nanotubes de carbone (NTC) sur son complexe de Daesan, situé à 80 kilomètres au sud-ouest de Séoul. Prévue pour 2025, l'usine NTC 4 de LG Chem doublera sa capacité de production annuelle de NTC, la portant à 6 100 tonnes. Avant ce développement, l'usine NTC 3 de LG Chem à Yeosu, d'une capacité de 1 200 tonnes, était récemment entrée en service. Cet ajout permet à LG Chem d'atteindre une capacité de production totale de 2 900 tonnes par an, en plus des 1 700 tonnes existantes.

- En mars 2021, Cabot Corporation a dévoilé sa dernière innovation en matière de nanotubes de carbone (NTC) haute performance avec le lancement de la série ENERMAX™ 6. Cette nouvelle série bénéficie d'un rapport hauteur/largeur élevé, ce qui en fait le produit NTC multiparois le plus conducteur de la gamme Cabot. La série ENERMAX™ 6 CNT est conçue pour améliorer considérablement les performances des batteries, permettant une densité énergétique plus élevée à faible charge.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES NANOTUBES DE CARBONE (CNT)

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES NANOTUBES DE CARBONE (CNT)

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DES NANOTUBES DE CARBONE (CNT) : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 COUVERTURE DES MATIÈRES PREMIÈRES

5.2 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.3 SCÉNARIO D'IMPORTATION-EXPORTATION

5.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

5.5 LES CINQ FORCES DE PORTER

5.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.7 ANALYSE PESTEL

5.8 COUVERTURE RÉGLEMENTAIRE

5.8.1 CODES PRODUIT

5.8.2 NORMES CERTIFIÉES

5.8.3 NORMES DE SÉCURITÉ

5.8.3.1. MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.8.3.2. TRANSPORT ET PRÉCAUTIONS

5.8.3.3. IDENTIFICATION HARAD

6 ANALYSE DES PRIX

7 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

7.1 APERÇU

7.2 SCÉNARIO DE COÛTS LOGISTIQUES

7.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

8 SCÉNARIO DE CHANGEMENT CLIMATIQUE

8.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

8.2 RÉPONSE DE L'INDUSTRIE

8.3 RÔLE DU GOUVERNEMENT

8.4 RECOMMANDATIONS DES ANALYSTES

9 MARCHÉS MONDIAUX DES NANOTUBES DE CARBONE (CNT), PAR TYPE, 2022-2031, (EN MILLIONS USD) (EN KILO-TONNES)

9.1 APERÇU

9.2 NANOTUBES DE CARBONE À PAROI SIMPLE (SWCNT)

9.3 NANOTUBES DE CARBONE À PAROIS MULTIPLES (MWCNT)

10 MARCHÉS MONDIAUX DES NANOTUBES DE CARBONE (CNT), PAR FORME, 2022-2031, (EN MILLIONS USD)

10.1 APERÇU

10.2 POUDRE

10.3 MÉLANGE MAÎTRE

10.4 AUTRES

11 MARCHÉS MONDIAUX DES NANOTUBES DE CARBONE (CNT), PAR TECHNOLOGIE, 2022-2031, (EN MILLIONS USD)

11.1 APERÇU

11.2 DÉCHARGE D'ARC

11.3 ABLATION AU LASER

11.4 CVD (DÉPÔT CHIMIQUE EN PHASE VAPEUR)

11.5 CVD CATALYTIQUE

11.6 MONOXYDE DE CARBONE HAUTE PRESSION

11.7 COMOCAT

11.8 CATALYSEUR FLOTTANT

11.9 AUTRES

12 MARCHÉS MONDIAUX DES NANOTUBES DE CARBONE (CNT), PAR APPLICATION, 2022-2031, (EN MILLIONS USD)

12.1 APERÇU

12.2 ÉLECTRONIQUE ET SEMI-CONDUCTEURS

12.2.1 ÉLECTRONIQUE ET SEMI-CONDUCTEURS, PAR APPLICATION

12.2.1.1. CIRCUITS INTÉGRÉS

12.2.1.2. AFFICHAGE FLEXIBLE

12.2.1.3. SUPRACONDUCTEURS

12.2.1.4. TRANSISTORS

12.2.1.5. CAPTEURS INDUSTRIELS

12.2.1.6. AUTRES

12.2.2 ÉLECTRONIQUE ET SEMI-CONDUCTEURS, PAR TYPE DE NANOTUBES

12.2.2.1. NANOTUBES DE CARBONE À PAROI SIMPLE (SWCNT)

12.2.2.2. NANOTUBES DE CARBONE À PAROIS MULTIPLES (MWCNT)

12.3 ÉNERGIE ET STOCKAGE

12.3.1 ÉNERGIE ET STOCKAGE, PAR APPLICATION

12.3.1.1. BATTERIES LITHIUM-ION

12.3.1.2. PILES À COMBUSTIBLE

12.3.1.3. CELLULES SOLAIRES PHOTOVOLTAÏQUES

12.3.1.4. STOCKAGE D'HYDROGÈNE

12.3.1.5. SUPERCONDENSATEURS ÉLECTROCHIMIQUES

12.3.1.6. PROPULSEURS

12.3.1.7. AUTRES

12.3.2 ÉNERGIE ET STOCKAGE, PAR TYPE DE NANOTUBES

12.3.2.1. NANOTUBES DE CARBONE À PAROI SIMPLE (SWCNT)

12.3.2.2. NANOTUBES DE CARBONE À PAROIS MULTIPLES (MWCNT)

12.4 COMPOSITES STRUCTURELS

12.4.1 COMPOSITES STRUCTURELS, PAR APPLICATION

12.4.1.1. DÉFENSE

12.4.1.2. ARTICLES DE SPORT

12.4.1.3. PALES D'ÉOLIENNES

12.4.1.4. VÉHICULES LÉGERS / AUTOMOBILES

12.4.1.5. CONSTRUCTION ET INFRASTRUCTURES

12.4.1.6. AÉROSPATIALE

12.4.1.7. AUTRES

12.4.2 COMPOSITES STRUCTURELS, PAR TYPE DE NANOTUBES

12.4.3 NANOTUBES DE CARBONE À PAROI SIMPLE (SWCNT)

12.4.4 NANOTUBES DE CARBONE À PAROIS MULTIPLES (MWCNT)

12.5 MATÉRIAUX CHIMIQUES ET POLYMÈRES

12.5.1 MATÉRIAUX CHIMIQUES ET POLYMÈRES, PAR APPLICATION

12.5.1.1. REVÊTEMENTS, ADHÉSIFS ET MASTICS

12.5.1.2. FILTRATION DE L'EAU

12.5.1.3. CATALYSEURS

12.5.1.4. AUTRES

12.5.2 MATÉRIAUX CHIMIQUES ET POLYMÈRES, PAR TYPE DE NANOTUBES

12.5.2.1. NANOTUBES DE CARBONE À PAROI SIMPLE (SWCNT)

12.5.2.2. NANOTUBES DE CARBONE À PAROIS MULTIPLES (MWCNT)

12.6 MÉDICAL

12.6.1 MÉDICAL, SUR DEMANDE

12.6.1.1. ADMINISTRATION DE MÉDICAMENTS

12.6.1.2. TRAITEMENT DU CANCER

12.6.1.3. PROTÉOMIQUE

12.6.1.4. AUTRES

12.6.2 MÉDICAL, PAR TYPE DE NANOTUBES

12.6.2.1. NANOTUBES DE CARBONE À PAROI SIMPLE (SWCNT)

12.6.2.2. NANOTUBES DE CARBONE À PAROIS MULTIPLES (MWCNT)

12.7 AUTRES

13 MARCHÉS MONDIAUX DES NANOTUBES DE CARBONE (CNT), PAR ZONE GÉOGRAPHIQUE, 2022-2031, (EN MILLIONS USD) (EN KILO-TONNES)

MARCHÉ MONDIAL DES NANOTUBES DE CARBONE (CNT) (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

13.2 EUROPE

13.2.1 ALLEMAGNE

13.2.2 Royaume-Uni

13.2.3 ITALIE

13.2.4 FRANCE

13.2.5 ESPAGNE

13.2.6 RUSSIE

13.2.7 SUISSE

13.2.8 TURQUIE

13.2.9 BELGIQUE

13.2.10 PAYS-BAS

13.2.11 RESTE DE L'EUROPE

13.3 ASIE-PACIFIQUE

13.3.1 JAPON

13.3.2 CHINE

13.3.3 CORÉE DU SUD

13.3.4 INDE

13.3.5 SINGAPOUR

13.3.6 THAÏLANDE

13.3.7 INDONÉSIE

13.3.8 MALAISIE

13.3.9 PHILIPPINES

13.3.10 AUSTRALIE ET NOUVELLE-ZÉLANDE

13.3.11 RESTE DE L'ASIE-PACIFIQUE

13.4 AMÉRIQUE DU SUD

13.4.1 BRÉSIL

13.4.2 ARGENTINE

13.4.3 RESTE DE L'AMÉRIQUE DU SUD

13.5 MOYEN-ORIENT ET AFRIQUE

13.5.1 AFRIQUE DU SUD

13.5.2 ÉGYPTE

13.5.3 ARABIE SAOUDITE

13.5.4 ÉMIRATS ARABES UNIS

13.5.5 ISRAËL

13.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14 MARCHÉ MONDIAL DES NANOTUBES DE CARBONE (CNT), PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

14.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

14.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

14.7 EXTENSION

14.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

15 ANALYSES DE MARCHÉ SWOT ET DATA BRIDGE

16 MARCHÉS MONDIAUX DES NANOTUBES DE CARBONE (CNT) - PROFILS D'ENTREPRISES

16,1 LG CHEM

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PRÉSENCE GÉOGRAPHIQUE

16.1.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.1.5 PORTEFEUILLE DE PRODUITS

16.1.6 MISES À JOUR RÉCENTES

16.2 CABOT CORPORATION

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PRÉSENCE GÉOGRAPHIQUE

16.2.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.2.5 PORTEFEUILLE DE PRODUITS

16.2.6 MISES À JOUR RÉCENTES

16.3 ARKEMA

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PRÉSENCE GÉOGRAPHIQUE

16.3.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.3.5 PORTEFEUILLE DE PRODUITS

16.3.6 MISES À JOUR RÉCENTES

16.4 JIANGSU CNANO TECHNOLOGY CO., LTD

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PRÉSENCE GÉOGRAPHIQUE

16.4.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.4.5 PORTEFEUILLE DE PRODUITS

16.4.6 MISES À JOUR RÉCENTES

16,5 CHENGDU ORGANIC CHEMICALS CO. LTD. (TIMESNANO)

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PRÉSENCE GÉOGRAPHIQUE

16.5.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.5.5 PORTEFEUILLE DE PRODUITS

16.5.6 MISES À JOUR RÉCENTES

16,6 NANOCYL SA

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PRÉSENCE GÉOGRAPHIQUE

16.6.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.6.5 PORTEFEUILLE DE PRODUITS

16.6.6 MISES À JOUR RÉCENTES

16.7 SUMITOMO CORPORATION

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PRÉSENCE GÉOGRAPHIQUE

16.7.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.7.5 PORTEFEUILLE DE PRODUITS

16.7.6 MISES À JOUR RÉCENTES

16.8 CHEAP TUBES, INC

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PRÉSENCE GÉOGRAPHIQUE

16.8.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.8.5 PORTEFEUILLE DE PRODUITS

16.8.6 MISES À JOUR RÉCENTES

16.9 CARBON SOLUTIONS, INC

16.9.1 INSTANTANÉ DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PRÉSENCE GÉOGRAPHIQUE

16.9.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.9.5 PORTEFEUILLE DE PRODUITS

16.9.6 MISES À JOUR RÉCENTES

16.1 OCSIAL

16.10.1 INSTANTANÉ DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PRÉSENCE GÉOGRAPHIQUE

16.10.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.10.5 PORTEFEUILLE DE PRODUITS

16.10.6 MISES À JOUR RÉCENTES

16.11 KLEAN INDUSTRIES INC

16.11.1 INSTANTANÉ DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PRÉSENCE GÉOGRAPHIQUE

16.11.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.11.5 PORTEFEUILLE DE PRODUITS

16.11.6 MISES À JOUR RÉCENTES

16.12 RAYMOR INDUSTRIES

16.12.1 INSTANTANÉ DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PRÉSENCE GÉOGRAPHIQUE

16.12.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.12.5 PORTEFEUILLE DE PRODUITS

16.12.6 MISES À JOUR RÉCENTES

16.13 NANOLAB INC

16.13.1 INSTANTANÉ DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PRÉSENCE GÉOGRAPHIQUE

16.13.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.13.5 PORTEFEUILLE DE PRODUITS

16.13.6 MISES À JOUR RÉCENTES

16.14 NANOSHEL LLC

16.14.1 INSTANTANÉ DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PRÉSENCE GÉOGRAPHIQUE

16.14.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.14.5 PORTEFEUILLE DE PRODUITS

16.14.6 MISES À JOUR RÉCENTES

16h15 NANO-C

16.15.1 INSTANTANÉ DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PRÉSENCE GÉOGRAPHIQUE

16.15.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.15.5 PORTEFEUILLE DE PRODUITS

16.15.6 MISES À JOUR RÉCENTES

16.16 GOUFFRE

16.16.1 INSTANTANÉ DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PRÉSENCE GÉOGRAPHIQUE

16.16.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.16.5 PORTEFEUILLE DE PRODUITS

16.16.6 MISES À JOUR RÉCENTES

16.17 XINNANO MATERIAL, INC. (SHANGHAI DANFAN NETWORK SCIENCE&TECHNOLOGY CO., LTD)

16.17.1 INSTANTANÉ DE L'ENTREPRISE

16.17.2 ANALYSE DES REVENUS

16.17.3 PRÉSENCE GÉOGRAPHIQUE

16.17.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.17.5 PORTEFEUILLE DE PRODUITS

16.17.6 MISES À JOUR RÉCENTES

16.18 MERCK KGAA

16.18.1 INSTANTANÉ DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PRÉSENCE GÉOGRAPHIQUE

16.18.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.18.5 PORTEFEUILLE DE PRODUITS

16.18.6 MISES À JOUR RÉCENTES

16.19 NANOINTEGRIS INC

16.19.1 INSTANTANÉ DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PRÉSENCE GÉOGRAPHIQUE

16.19.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.19.5 PORTEFEUILLE DE PRODUITS

16.19.6 MISES À JOUR RÉCENTES

16.2 NOPO NANOTECHNOLOGIES

16.20.1 INSTANTANÉ DE L'ENTREPRISE

16.20.2 ANALYSE DES REVENUS

16.20.3 PRÉSENCE GÉOGRAPHIQUE

16.20.4 APERÇU DE LA CAPACITÉ DE PRODUCTION

16.20.5 PORTEFEUILLE DE PRODUITS

16.20.6 MISES À JOUR RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

17 RAPPORTS CONNEXES

18 QUESTIONNAIRE

19 CONCLUSION

20 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.