Global Carbon Neutral Food Products Market

Taille du marché en milliards USD

TCAC :

%

USD

15.43 Billion

USD

31.06 Billion

2025

2033

USD

15.43 Billion

USD

31.06 Billion

2025

2033

| 2026 –2033 | |

| USD 15.43 Billion | |

| USD 31.06 Billion | |

| % | |

|

Global Carbon-Neutral Food Products Market Segmentation, par type de produit (alternatives à la viande, substituts à la viande, boulangerie et confiserie, boissons, etc.), source (à base de plantes, à base d'animaux, à base de fermentation, etc.), canal de distribution (supermarchés et hypermarchés, magasins d'agrément, commerce de détail en ligne, etc.), type d'emballage (emballages recyclables, emballages compostables, emballages réutilisables, etc.), approche de réduction du carbone (adoption d'énergie renouvelable, compensation au carbone, agriculture régénératrice, technologies de réduction des déchets, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Produits alimentaires carbone-neutralTaille du marché

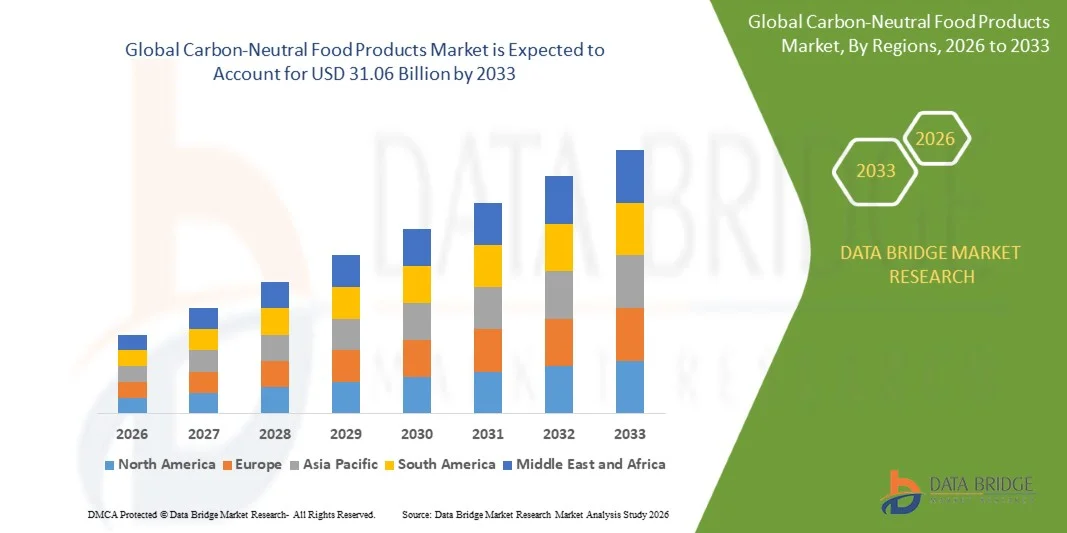

- La taille du marché mondial des produits alimentaires neutres15,43 milliards de dollars en 2025et devrait atteindre31,06 milliards de dollars en 2033, à unTCAC de 9,14 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la demande de produits alimentaires durables et respectueux du climat

- L'augmentation des engagements des entreprises en matière de durabilité et des objectifs nets zéro dans l'industrie alimentaire accélère l'adoption de produits alimentaires neutres en carbone

Produits alimentaires carbone-neutralAnalyse du marché

- Le marché connaît une forte croissance en raison de l'évolution rapide vers des modes de consommation durables et des régimes à faible teneur en carbone

- Les fabricants d'aliments investissent de plus en plus dans l'agriculture régénératrice, l'approvisionnement en énergie renouvelable et la décarbonisation de la chaîne d'approvisionnement pour réduire les émissions globales

- L'Amérique du Nord a dominé le marché mondial des produits alimentaires carbone-neutral avec la plus grande part des revenus en 2025, sous l'impulsion d'une forte sensibilisation des consommateurs au changement climatique, d'une demande croissante de choix alimentaires durables et respectueux de l'environnement et d'une plus grande adoption de pratiques de production sans émission de carbone dans les chaînes d'approvisionnement alimentaire

- La région de l ' Asie et du Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des produits alimentaires neutres en carbone, en raison de la demande croissante de produits alimentaires de remplacement durables, de l ' augmentation des investissements dans les technologies de l ' alimentation verte, de l ' expansion de la pénétration du commerce électronique et des initiatives gouvernementales appuyant la promotion de systèmes de production alimentaire à faible intensité de carbone

- En 2025, le segment des produits de remplacement des produits laitiers détenait la plus grande part des revenus du marché en raison de la préférence croissante des consommateurs pour des options nutritionnelles à faible émission et à base végétale qui favorisent des changements alimentaires durables. Les produits laitiers de substitution bénéficient d'une réduction des émissions de carbone du cycle de vie par rapport aux produits laitiers conventionnels, ce qui les rend largement adoptés par les consommateurs soucieux de la santé et de l'environnement, en particulier sur les marchés urbains, avec une forte sensibilisation à la durabilité

Portée etSegmentation du marché des produits alimentaires carbone-neutral

| Attributs | Clé des produits alimentaires carbone-neutralPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché | •Nestlé(Suisse) |

| Possibilités de marché | • Expansion des portefeuilles de produits carbone-neutral à base végétale |

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des produits alimentaires carbone-neutral

Demande croissante pour une consommation alimentaire durable et à faible teneur en carbone

• L'accent de plus en plus mis sur la durabilité environnementale façonne de manière significative le marché des produits alimentaires neutres en carbone, les consommateurs préférant de plus en plus les options alimentaires qui réduisent les émissions de gaz à effet de serre et soutiennent des systèmes de production respectueux du climat. Les produits alimentaires neutres en carbone gagnent en traction en raison de leur capacité à réduire l'impact environnemental tout en maintenant la qualité, la sécurité et la valeur nutritive. Cette tendance encourage les fabricants à adopter des mécanismes d'approvisionnement durable, d'utilisation des énergies renouvelables et de compensation du carbone tout au long des cycles de production.

• Une prise de conscience croissante des changements climatiques et de la dégradation de l'environnement a accéléré la demande de produits neutres en carbone dans les secteurs de la vente au détail, des services alimentaires et des institutions. Les consommateurs soucieux de la santé et soucieux de l'environnement recherchent activement des produits ayant des allégations vérifiées de neutralité carbone, ce qui incite les marques à investir dans des certifications transparentes de comptabilité carbone et de durabilité

• Le positionnement propre et l'étiquetage durable influencent de plus en plus les décisions d'achat, les fabricants mettant l'accent sur les chaînes d'approvisionnement traçables, les emballages écologiques et les programmes de compensation du carbone vérifiés. Ces initiatives aident les entreprises à renforcer la confiance des marques et à différencier les produits sur un marché concurrentiel, tout en soutenant la loyauté à long terme des consommateurs.

• Par exemple, en 2024, Nestlé en Suisse et Danone en France ont élargi leurs gammes de produits carbonés neutres et positifs pour le climat en intégrant la production d'énergie renouvelable et des initiatives de compensation du carbone vérifiées dans certaines catégories de produits laitiers et végétaux. Ces lancements ont été conçus pour répondre à la demande croissante des consommateurs en matière de choix alimentaires durables et ont été distribués sur les principaux marchés mondiaux sur les réseaux de vente au détail et en ligne.

• Bien que l'adoption soit en hausse, une croissance soutenue dépend de l'amélioration de la précision de la mesure du carbone, des technologies de décarbonisation rentables et des stratégies de transformation de la chaîne d'approvisionnement évolutives qui assurent une neutralité constante du carbone dans les différentes catégories alimentaires;

Dynamique du marché des produits alimentaires carbone-neutral

Chauffeur

Préférence de croissance pour des choix alimentaires respectueux du climat et durables

• L'augmentation de la demande de produits alimentaires respectueux de l'environnement est un moteur majeur du marché des produits alimentaires sans carbone. Les fabricants adoptent de plus en plus des systèmes de comptabilisation du carbone et des stratégies de réduction des émissions pour répondre aux attentes en matière de durabilité et renforcer le positionnement de la marque dans l'espace des produits propres et verts

• L'expansion de l'application dans les catégories des boissons, des produits laitiers, des aliments emballés et des produits végétaux favorise la croissance du marché. L'étiquetage neutre en carbone aide les marques à améliorer l'attrait des produits tout en s'aligneant sur les objectifs climatiques mondiaux et les objectifs de durabilité des entreprises, encourageant ainsi une plus large adoption dans tous les portefeuilles alimentaires

• Les entreprises alimentaires intègrent activement la neutralité carbone dans l'innovation des produits, les stratégies d'approvisionnement et l'optimisation de la chaîne d'approvisionnement. Ces initiatives sont soutenues par l'adoption d'énergies renouvelables, des pratiques agricoles durables et des partenariats avec les fournisseurs de compensation carbone pour réduire l'impact environnemental global

• Par exemple, en 2023, les principaux fabricants mondiaux d'aliments, tels qu'Unilever au Royaume-Uni et General Mills aux États-Unis, ont lancé des initiatives axées sur le climat intégrant des mécanismes de réduction du carbone et de compensation dans certaines gammes de produits, appuyées par des campagnes de commercialisation de la durabilité et des rapports transparents sur les émissions.

• Bien que la consommation soit de plus en plus consciente du climat, une adoption plus large dépend de l'amélioration du rapport coût-efficacité de la production à faible émission de carbone, de la mise en place de systèmes fiables de vérification du carbone et de l'application de pratiques d'approvisionnement durables dans les chaînes d'approvisionnement mondiales;

Restriction/Défi

Coûts élevés de mise en œuvre et processus complexes de vérification du carbone

• Le coût relativement élevé de la neutralité du carbone reste un défi majeur pour le marché, car il nécessite des investissements dans les énergies renouvelables, l'approvisionnement durable, les systèmes de suivi des émissions et les programmes de compensation du carbone. Ces facteurs augmentent les coûts de production, limitant l'adoption parmi les fabricants sensibles aux prix

• Une uniformisation limitée des méthodes de comptabilité et de vérification du carbone pose des problèmes pour assurer la cohérence et la crédibilité des allégations sans émission de carbone. Les différences entre les cadres de certification et les systèmes de déclaration peuvent entraîner une confusion entre les fabricants et les consommateurs, ce qui a une incidence sur la confiance et l'évolutivité.

• La complexité de la chaîne d'approvisionnement influe également sur la croissance du marché, car pour parvenir à la neutralité carbone, il faut coordonner les étapes de l'agriculture, de la transformation, du transport et de l'emballage. Assurer la réduction des émissions dans tous ces domaines exige des systèmes de surveillance avancés et une forte collaboration des fournisseurs

• Par exemple, en 2024, plusieurs distributeurs d'aliments en Asie du Sud-Est ont signalé une adoption plus lente d'aliments emballés certifiés sans teneur en carbone en raison des coûts de certification plus élevés et de la disponibilité limitée de matières premières à faible teneur en carbone vérifiées, ce qui a réduit l'assortiment de produits dans les circuits de vente au détail et ralenti l'adoption par les consommateurs.

• Pour surmonter ces difficultés, il faudra disposer de technologies de décarbonisation rentables, de cadres de certification mondiaux normalisés et d'investissements plus importants dans des infrastructures de chaîne d'approvisionnement durables. Une collaboration accrue entre les gouvernements, les organismes de certification et les fabricants d'aliments sera essentielle pour soutenir l'expansion à long terme du marché.

Marché des produits alimentaires carbone-neutral

Le marché est segmenté en fonction du type de produit, de la source, du canal de distribution, du type d'emballage et de l'approche de réduction du carbone.

• Par type de produit

Sur la base du type de produit, le marché des produits alimentaires neutres en carbone est segmenté en substituts laitiers, substituts de viande, boulangerie et confiserie, boissons, etc. En 2025, le segment des produits de remplacement des produits laitiers détenait la plus grande part des revenus du marché en raison de la préférence croissante des consommateurs pour des options nutritionnelles à faible émission et à base végétale qui favorisent des changements alimentaires durables. Les produits laitiers de substitution bénéficient d'une réduction des émissions de carbone du cycle de vie par rapport aux produits laitiers conventionnels, ce qui les rend largement adoptés par les consommateurs soucieux de la santé et de l'environnement, en particulier sur les marchés urbains qui connaissent bien la durabilité.

Le segment des substituts de viande devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de l'adoption croissante de régimes alimentaires à base de plantes et des préoccupations croissantes concernant l'impact environnemental de la production animale. Les produits de remplacement de la viande gagnent en popularité en raison de leur empreinte carbone considérablement réduite, de l'amélioration des technologies de formulation et de l'augmentation de la disponibilité dans les secteurs de la vente au détail et des services alimentaires. L'innovation continue des produits dans le goût, la texture et la valeur nutritive accélère encore l'acceptation des consommateurs à l'échelle mondiale.

• Par source

Sur la base de la source, le marché est segmenté en végétaux, animaux, fermentation, etc. Le segment des plantes détenait la plus grande part de revenus du marché en 2025, en raison de la forte demande d'ingrédients à faible teneur en carbone provenant de sources agricoles naturelles et de leur compatibilité avec des systèmes alimentaires durables. L'approvisionnement en produits végétaux réduit considérablement les émissions de gaz à effet de serre par rapport à la production animale traditionnelle, ce qui en fait un choix privilégié pour la mise au point de produits sans carbone dans plusieurs catégories.

Le segment basé sur la fermentation devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison des progrès de la fermentation de précision et de la biotechnologie qui permettent une production efficace d'ingrédients alimentaires ayant un impact environnemental minime. Les ingrédients à base de fermentation offrent une grande évolutivité, une qualité constante et une dépendance réduite à l'égard des ressources en terres et en eau, ce qui les rend de plus en plus attrayants pour les formulations alimentaires neutres en carbone de la prochaine génération.

• Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en supermarchés et hypermarchés, dépanneurs, détaillants en ligne et autres. Le segment des supermarchés et hypermarchés détenait la plus grande part des revenus du marché en 2025, grâce à une forte visibilité des produits, à une grande disponibilité d'assortiments et à la préférence des consommateurs pour des expériences d'achats uniques. Ces canaux bénéficient également de sections dédiées aux produits durables, qui contribuent à sensibiliser et à tester les produits alimentaires neutres en carbone.

Le segment du commerce de détail en ligne devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la pénétration croissante du commerce électronique, de la commodité de la livraison à domicile et de la disponibilité accrue de marques alimentaires durables de niche. Les plateformes numériques permettent également une transparence détaillée des produits, y compris l'étiquetage de l'empreinte carbone et les certifications de durabilité, ce qui favorise davantage la confiance des consommateurs et leur adoption.

• Par type d'emballage

Sur la base du type d'emballage, le marché est segmenté en emballages recyclables, en emballages compostables, en emballages réutilisables et autres. Le segment des emballages recyclables détenait la plus grande part du marché en 2025, grâce à l'adoption généralisée de matériaux écologiques et à la pression réglementaire visant à réduire les déchets plastiques dans l'industrie alimentaire. Les emballages recyclables sont largement intégrés dans les produits alimentaires neutres en carbone pour compléter les allégations de durabilité et réduire l'impact environnemental.

Le secteur des emballages compostables devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la demande croissante de solutions d'emballage entièrement biodégradables qui s'harmonisent avec les principes de l'économie circulaire. Les matériaux compostables gagnent en traction en raison de leur capacité à réduire les déchets d'enfouissement et à soutenir la durabilité de bout en bout dans les écosystèmes de produits sans carbone.

• Par l'approche de réduction du carbone

Sur la base d'une approche de réduction du carbone, le marché est segmenté par l'adoption d'énergies renouvelables, la compensation du carbone, l'agriculture régénératrice, les technologies de réduction des déchets, etc. Le segment de la compensation du carbone détenait la plus grande part des revenus du marché en 2025, en raison de son utilisation généralisée comme méthode immédiate et évolutive pour parvenir à la neutralité du carbone dans les processus de production et de distribution alimentaires. Les programmes de compensation sont couramment utilisés par les fabricants pour équilibrer les émissions inévitables grâce à des projets environnementaux certifiés.

Le secteur de l'agriculture régénératrice devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'importance croissante accordée à la réduction des émissions à long terme et aux pratiques d'amélioration de la santé des sols. L'agriculture régénératrice améliore la séquestration du carbone, améliore la biodiversité et réduit la dépendance à l'égard des intrants synthétiques, ce qui en fait une stratégie clé pour des systèmes de production alimentaire durables alignés sur des objectifs sans carbone.

Analyse régionale du marché des produits alimentaires carbone-neutral

• L'Amérique du Nord a dominé le marché des produits alimentaires carbone-neutral avec la plus grande part des revenus en 2025, sous l'impulsion d'une forte sensibilisation des consommateurs au changement climatique, d'une demande croissante de choix alimentaires durables et respectueux de l'environnement et d'une adoption croissante de pratiques de production sans émission de carbone dans les chaînes d'approvisionnement alimentaire

• Les consommateurs de la région accordent une grande valeur à la transparence dans l'approvisionnement, les procédés de fabrication à faible teneur en carbone et les certifications qui valident les allégations de durabilité, comme l'étiquetage neutre en carbone et les normes d'emballage respectueuses de l'environnement

• Cette adoption généralisée s'appuie en outre sur des revenus disponibles élevés, une forte présence de marques alimentaires axées sur la durabilité et une préférence croissante pour les produits alimentaires à base de plantes et à faible émission, ce qui fait de l'industrie alimentaire un segment clé de la région

Aperçu du marché américain des produits alimentaires carbone-neutral

Le marché américain des produits alimentaires neutres en carbone a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par une croissance rapide de la consommation alimentaire durable et des engagements accrus des entreprises envers les émissions nettes de zéro. Les consommateurs privilégient de plus en plus les régimes à faible teneur en carbone, comme les aliments à base de plantes et d'origine responsable, appuyés par l'augmentation de la disponibilité sur les réseaux de vente au détail et en ligne. L'influence croissante de l'étiquetage des aliments soucieux du climat, de même que la forte participation des principaux fabricants et détaillants d'aliments aux programmes de compensation du carbone, accélère encore la croissance du marché. En outre, les progrès dans les pratiques agricoles durables et l'agriculture régénératrice contribuent de façon significative à l'expansion du marché.

Europe Marché des produits alimentaires carbone-neutral

Le marché européen des produits alimentaires neutres en carbone devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison de réglementations environnementales rigoureuses, d'objectifs de durabilité solides et d'une préférence accrue des consommateurs pour des régimes alimentaires respectueux du climat. L'adoption croissante d'initiatives d'étiquetage du carbone et de politiques gouvernementales de réduction du carbone encourage les producteurs alimentaires à réduire au minimum les émissions tout au long de la chaîne de valeur. La région connaît une forte croissance dans toutes les catégories de vente au détail, de services alimentaires et d'aliments emballés, avec des offres sans émission de carbone de plus en plus intégrées dans les gammes de produits d'épicerie et de produits biologiques.

Aperçu du marché britannique des produits alimentaires carbone-neutral

Le marché britannique des produits alimentaires neutres en carbone devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de la sensibilisation accrue des consommateurs à la consommation durable et de la demande croissante de produits alimentaires d'origine éthique. Les préoccupations au sujet de l'impact environnemental et des émissions de carbone liées aux aliments encouragent les détaillants et les fabricants à adopter des engagements neutres en carbone. L'expansion de marques d'épicerie durables et la disponibilité croissante de produits alimentaires à faible émission de carbone vérifiés dans les supermarchés et les plateformes en ligne appuient davantage l'expansion du marché.

Allemagne Aperçu du marché des produits alimentaires carbone-neutral

Le marché allemand des produits alimentaires neutres en carbone devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par une forte conscience de l'environnement, des cadres de durabilité avancés et une demande croissante de produits alimentaires biologiques et écocertifiés. L'Allemagne met l'accent sur les systèmes de production neutres sur le plan climatique et les pratiques agricoles efficaces, ce qui encourage les fabricants de denrées alimentaires à adopter des chaînes d'approvisionnement à faibles émissions. L'intégration de normes neutres en carbone dans la transformation, l'emballage et la distribution des aliments est de plus en plus courante dans les secteurs du commerce de détail et des institutions.

Aperçu du marché des produits alimentaires carbone-neutral en Asie-Pacifique

Le marché des produits alimentaires neutres en carbone en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'urbanisation rapide, de l'augmentation des revenus des classes moyennes et de la sensibilisation accrue à la consommation alimentaire durable dans des pays comme la Chine, le Japon et l'Inde. La région met de plus en plus l'accent sur la durabilité environnementale et les initiatives gouvernementales soutenant les systèmes d'alimentation verte accélèrent l'adoption. En outre, l'expansion des plateformes de commerce électronique et l'amélioration de la logistique de la chaîne du froid rendent les produits alimentaires neutres en carbone plus accessibles aux consommateurs.

Aperçu du marché japonais des produits alimentaires carbone-neutral

Le marché japonais des produits alimentaires neutres en carbone devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison des progrès technologiques importants, de l'importance accordée par les consommateurs à la qualité et à la sécurité et de la préférence croissante pour des systèmes alimentaires durables et traçables. Les tendances du vieillissement de la population et du mode de vie urbain appuient la demande d'options alimentaires pratiques, saines et respectueuses de l'environnement. L'intégration des technologies de suivi du carbone et des solutions intelligentes de la chaîne d'approvisionnement renforce encore l'adoption du marché dans les secteurs de la vente au détail et des services alimentaires.

Marché chinois des produits alimentaires carbone-neutral

En 2025, le marché chinois des produits alimentaires neutres en carbone a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'urbanisation rapide, à l'accroissement de la population de la classe moyenne et à l'appui vigoureux des pouvoirs publics aux initiatives de réduction du carbone et de développement vert. La Chine est témoin d'une adoption croissante de modes de consommation alimentaire durables, soutenue par une sensibilisation accrue aux questions environnementales et par l'expansion des marques de produits alimentaires écocertifiés. Des capacités de production nationales solides et des réseaux de distribution de détail à grande échelle stimulent davantage la pénétration du marché dans les régions urbaines et semi-urbaines.

Part de marché des produits alimentaires carbone-neutral

L'industrie des produits alimentaires carbone-neutral est principalement dirigée par des entreprises bien établies, notamment :

• Nestlé (Suisse)

• Unilever (Royaume-Uni)

• Danone (France)

• PepsiCo (États-Unis)

• La société Coca-Cola (États-Unis)

• General Mills (États-Unis)

• Mars Incorporated (États-Unis)

• Mondelez International (États-Unis)

• Tyson Foods (États-Unis)

• Cargill (États-Unis)

• Groupe Kerry (Irlande)

• Arla Foods (Danemark)

• Oatly (Suède)

• Au-delà de la viande (États-Unis)

• Aliments impossibles (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.