Global Carbon Steel Drums Market

Taille du marché en milliards USD

TCAC :

%

USD

3.69 Billion

USD

5.12 Billion

2024

2032

USD

3.69 Billion

USD

5.12 Billion

2024

2032

| 2025 –2032 | |

| USD 3.69 Billion | |

| USD 5.12 Billion | |

| % | |

|

Segmentation du marché mondial des fûts en acier au carbone, par type (à tête fermée et ouverte), capacité (jusqu'à 10 gallons, 10 à 30 gallons, 30 à 50 gallons, 50 à 80 gallons, 80 gallons et plus), utilisateurs finaux (aliments et boissons, soins de santé et produits pharmaceutiques, huiles et lubrifiants, peintures et colorants, produits chimiques et solvants, bâtiment et construction, agriculture et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des fûts en acier au carbone

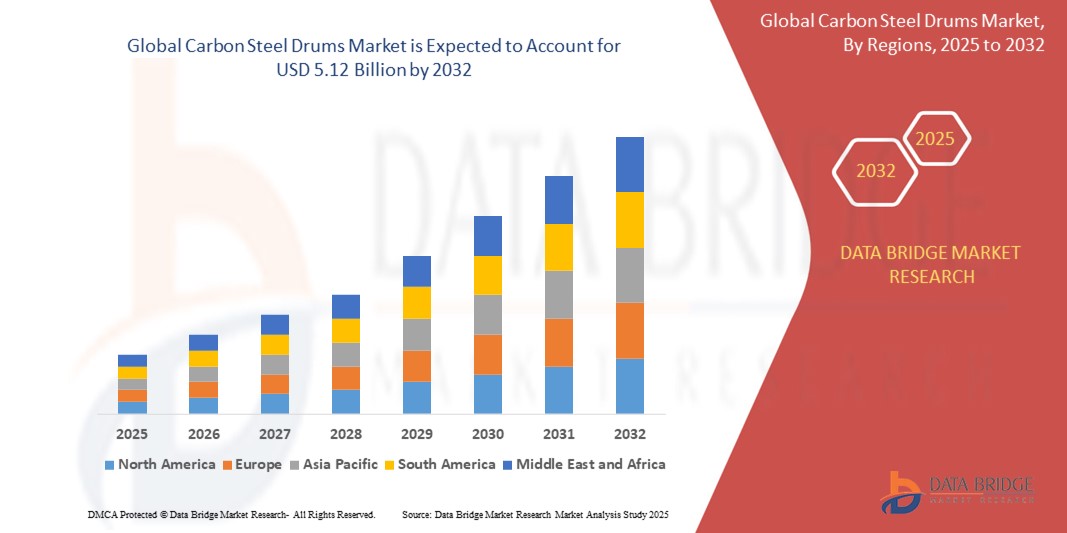

- La taille du marché mondial des fûts en acier au carbone était évaluée à 3,69 milliards USD en 2024 et devrait atteindre 5,12 milliards USD d'ici 2032 , à un TCAC de 4,2 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions d'emballage en vrac durables et rentables dans diverses industries, notamment les produits chimiques, les lubrifiants et les produits pharmaceutiques, car les fûts en acier au carbone offrent une résistance élevée, une résistance à la corrosion et une réutilisabilité pour le transport de matières dangereuses et non dangereuses.

- En outre, l'expansion des infrastructures industrielles, en particulier dans les économies en développement, ainsi que les réglementations strictes en matière de manutention sûre des matériaux et l'accent croissant mis sur les options d'emballage durables et recyclables, stimulent considérablement l'adoption des fûts en acier au carbone dans de nombreux secteurs d'utilisation finale.

Analyse du marché des fûts en acier au carbone

- Les fûts en acier au carbone, utilisés pour le stockage et le transport en toute sécurité de liquides, de produits chimiques et de matières dangereuses, sont des solutions d'emballage industrielles essentielles appréciées pour leur durabilité, leur résistance et leur réutilisabilité dans un large éventail de secteurs, notamment les produits chimiques, les produits pharmaceutiques, les aliments et les boissons.

- La demande croissante de fûts en acier au carbone est principalement motivée par l'expansion des activités industrielles, l'augmentation du commerce transfrontalier de produits chimiques et de lubrifiants et l'attention croissante portée par la réglementation aux options d'emballage sûres, durables et conformes pour les matériaux en vrac.

- L'Amérique du Nord a dominé le marché des fûts en acier au carbone avec une part de 35,5 % en 2024, en raison d'une base industrielle bien établie et de réglementations de sécurité strictes

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des fûts en acier au carbone au cours de la période de prévision en raison de l'industrialisation rapide et de l'expansion des exportations en Chine, en Inde et en Asie du Sud-Est.

- Le segment des fûts à fond étanche a dominé le marché avec une part de marché de 65,5 % en 2024, grâce à sa conception sécurisée et étanche, idéale pour le transport de liquides à faible viscosité tels que les solvants, les produits chimiques et les matières dangereuses. Les industries traitant des substances réglementées privilégient les fûts à fond étanche pour leur sécurité accrue, leur durabilité et leur conformité aux normes internationales de transport. Leur couvercle soudé et inamovible réduit les risques de déversement et de contamination, ce qui en fait un choix privilégié pour l'exportation et le transport longue distance.

Portée du rapport et segmentation du marché des fûts en acier au carbone

|

Attributs |

Aperçu du marché des fûts en acier au carbone |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des fûts en acier au carbone

« L'accent est mis sur les emballages industriels durables et recyclables »

- Une tendance importante sur le marché des fûts en acier au carbone est l'importance croissante accordée aux solutions d'emballage industrielles durables, réutilisables et recyclables dans des secteurs tels que les produits chimiques, les produits pharmaceutiques, l'alimentation et les boissons.

- Par exemple, les fabricants investissent dans des programmes de reconditionnement de fûts en circuit fermé qui favorisent une utilisation circulaire et réduisent l'impact environnemental. Cette tendance est d'autant plus favorisée par les cadres réglementaires imposant des alternatives d'emballage écologiques.

- Les entreprises optent de plus en plus pour les fûts en acier au carbone en raison de leur longue durée de vie, de leur durabilité dans des conditions difficiles et de leur capacité à être réutilisés ou recyclés, ce qui s'aligne sur les objectifs mondiaux de durabilité et les initiatives de réduction des déchets.

- La haute intégrité structurelle des fûts en acier au carbone permet le transport en toute sécurité de matières dangereuses et non dangereuses, ce qui renforce encore leur attrait pour les entreprises qui cherchent à équilibrer performance et durabilité.

- Alors que la conscience environnementale augmente dans les chaînes d'approvisionnement mondiales, la demande de fûts en acier au carbone en tant que solution fiable et éco-responsable continue d'augmenter.

Dynamique du marché des fûts en acier au carbone

Conducteur

« Croissance du commerce mondial de produits chimiques et de marchandises dangereuses »

- L'augmentation du commerce mondial de produits chimiques, de solvants et de matières dangereuses est un facteur important de la demande croissante de fûts en acier au carbone, car ces fûts sont très appréciés pour le stockage et le transport en toute sécurité de ces substances.

- Par exemple, alors que les exportations internationales de produits chimiques continuent de croître, en particulier en provenance de marchés clés tels que la Chine, les États-Unis et l'Allemagne, les organismes de réglementation exigent des solutions d'emballage conformes et durables qui garantissent l'intégrité du confinement et réduisent les risques environnementaux pendant le transport.

- Les fûts en acier au carbone répondent à des normes strictes en matière de manipulation de matières inflammables, corrosives et toxiques, ce qui en fait un choix privilégié dans des industries telles que les produits chimiques, pharmaceutiques et pétrochimiques.

- En outre, l’adoption croissante des emballages en vrac dans la logistique transfrontalière stimule la demande de conteneurs offrant à la fois résistance et réutilisabilité, des caractéristiques bien alignées avec les fûts en acier au carbone.

- Le marché est également soutenu par les réglementations gouvernementales et les directives internationales qui encouragent l'utilisation d'emballages certifiés ONU pour les marchandises dangereuses, renforçant ainsi l'utilisation de fûts en acier dans les chaînes d'approvisionnement mondiales.

Retenue/Défi

« Fluctuations des prix des matières premières et limitations de poids »

- Les fluctuations des prix des matières premières, notamment de l'acier, représentent un défi majeur pour le marché des fûts en acier au carbone. L'acier étant le principal composant de fabrication des fûts, la volatilité de ses prix affecte directement les coûts de production, les stratégies de prix et les marges bénéficiaires globales des fabricants.

- Par exemple, les incertitudes géopolitiques, les restrictions commerciales et la demande variable dans les secteurs mondiaux de la construction et de l'automobile entraînent souvent de fortes variations des prix de l'acier, ce qui perturbe la planification de la chaîne d'approvisionnement et augmente les risques opérationnels.

- Pour relever ces défis liés aux coûts, les fabricants doivent adopter des stratégies d'approvisionnement flexibles, diversifier leur base de fournisseurs et explorer des innovations permettant de réduire les coûts en matière de conception ou de techniques de production. De plus, le poids relativement élevé des fûts en acier au carbone par rapport aux alternatives en plastique ou en fibre augmente les coûts de transport et limite leur utilisation pour le fret aérien et la logistique courte distance.

- Bien que les fûts en acier au carbone offrent une résistance et une durabilité inégalées, leur poids élevé peut réduire l'efficacité de la manutention et du stockage, en particulier dans les industries sensibles aux coûts qui recherchent des options d'emballage plus légères.

- Surmonter ces défis dépendra du développement de conceptions de fûts en acier au carbone plus légers, de programmes de recyclage et de réutilisation améliorés pour compenser les coûts et d'une communication stratégique sur la valeur à long terme qu'ils offrent en termes de sécurité, de potentiel de réutilisation et de conformité aux réglementations de transport.

Portée du marché des fûts en acier au carbone

Le marché est segmenté en fonction du type, de la capacité et des utilisateurs finaux.

• Par type

Le marché des fûts en acier au carbone est segmenté en fûts à dessus fermé et fûts à dessus ouvert. Le segment à dessus fermé a représenté la plus grande part de marché, soit 65,5 % en 2024, principalement grâce à sa conception sécurisée et étanche, idéale pour le transport de liquides à faible viscosité tels que les solvants, les produits chimiques et les matières dangereuses. Les industries traitant des substances réglementées privilégient les fûts à dessus fermé pour leur sécurité accrue, leur durabilité et leur conformité aux normes internationales de transport. Leur couvercle soudé et inamovible réduit les risques de déversement et de contamination, ce qui en fait un choix privilégié pour l'exportation et le transport longue distance.

Le segment des fûts à tête ouverte devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante des industries exigeant un remplissage et une distribution faciles de produits solides, semi-solides et visqueux tels que les colorants, les adhésifs, les pâtes et les produits chimiques en poudre. Les fûts à tête ouverte sont dotés de couvercles amovibles, offrant une plus grande polyvalence et une plus grande réutilisabilité. Leur facilité de nettoyage et de remplissage les rend également idéaux pour les modèles d'économie circulaire et la logistique en boucle fermée dans les secteurs de la fabrication et de la construction.

• Par capacité

En termes de capacité, le marché est segmenté en fûts jusqu'à 10 gallons, 10 à 30 gallons, 30 à 50 gallons, 50 à 80 gallons et 80 gallons et plus. Le segment des fûts de 30 à 50 gallons a dominé le marché en 2024 grâce à sa taille optimale pour une large gamme d'applications dans les domaines des produits chimiques, des lubrifiants et du stockage alimentaire. Ces fûts de taille moyenne offrent un équilibre parfait entre portabilité et volume, ce qui en fait l'option la plus répandue dans les installations de distribution et de transformation. Leur compatibilité avec les équipements de manutention standard et leur conception d'empilage efficace facilitent également les opérations logistiques en vrac.

Le segment des fûts de 50 à 80 gallons devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032. Cette croissance est alimentée par le besoin de solutions de stockage et de transport de volumes importants dans les industries lourdes telles que la construction, l'agriculture et les produits chimiques en vrac. Ces fûts de grande capacité réduisent la fréquence de remplissage, diminuent les coûts de main-d'œuvre et améliorent l'efficacité opérationnelle dans les environnements à haut débit, qui privilégient de plus en plus les solutions de confinement en vrac pour répondre aux exigences de production à grande échelle.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des fûts en acier au carbone est segmenté comme suit : agroalimentaire, santé et produits pharmaceutiques, huiles et lubrifiants, peintures et colorants, produits chimiques et solvants, bâtiment et construction, agriculture, etc. En 2024, le segment des produits chimiques et solvants détenait la plus grande part de chiffre d'affaires du marché en raison de normes réglementaires strictes et du besoin de conteneurs robustes et résistants à la corrosion, garantissant le transport et le stockage en toute sécurité des composés volatils ou réactifs. Les fûts en acier au carbone offrent une résistance, une compatibilité chimique et une résistance à la pression supérieures, ce qui les rend indispensables pour les applications chimiques dangereuses et non dangereuses.

Le secteur de l'alimentation et des boissons devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la croissance des exportations mondiales de produits alimentaires, la demande croissante de transport de liquides en vrac et la sensibilisation croissante aux emballages durables. Les fûts en acier au carbone utilisés dans ce secteur sont généralement revêtus de revêtements de qualité alimentaire pour garantir l'hygiène et l'intégrité du produit. Leur réutilisabilité, leur recyclabilité et leur résistance aux conditions extrêmes en font une alternative privilégiée pour le transport de grands volumes d'huiles alimentaires, d'arômes et de sirops.

Analyse régionale du marché des fûts en acier au carbone

- L'Amérique du Nord a dominé le marché des fûts en acier au carbone avec la plus grande part de revenus de 35,5 % en 2024, grâce à une base industrielle bien établie et à des réglementations de sécurité strictes.

- Les consommateurs et les industries des États-Unis et du Canada accordent une grande importance aux solutions d’emballage durables et sécurisées, en particulier dans les secteurs des produits chimiques, du pétrole et de la transformation des aliments, qui favorisent un transport et une réutilisation sûrs.

- Cette adoption généralisée est en outre soutenue par des normes de durabilité élevées, des investissements dans des pratiques d'emballage recyclables et la croissance du commerce électronique et du commerce international, renforçant les fûts en acier comme conteneur privilégié pour la manutention de marchandises en vrac.

Aperçu du marché américain des fûts en acier au carbone

Le marché américain des fûts en acier au carbone a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à la vigueur des industries chimiques et agroalimentaires. L'utilisation croissante des fûts pour le stockage et le transport en toute sécurité, combinée à une attention particulière portée à la conformité réglementaire et au développement durable, soutient la croissance continue du marché. Les avancées technologiques en matière de revêtement des fûts et de réutilisabilité contribuent également à leur adoption croissante dans les secteurs industriel et commercial.

Aperçu du marché européen des fûts en acier au carbone

Le marché européen des fûts en acier au carbone devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, stimulé par des réglementations environnementales strictes et la forte présence industrielle de la région. La demande de solutions d'emballage recyclables et reconditionnables est en hausse dans des secteurs clés tels que la chimie, la peinture et les produits pharmaceutiques. Les initiatives de réutilisation et les cadres réglementaires favorisant les emballages de transport durables soutiennent également la croissance.

Aperçu du marché allemand des fûts en acier au carbone

Le marché allemand des fûts en acier au carbone devrait connaître une croissance régulière, soutenu par la prédominance des secteurs chimique et manufacturier du pays. De solides pratiques de recyclage et des technologies de production avancées favorisent l'utilisation des fûts dans la logistique nationale et internationale, conformément aux objectifs européens d'économie circulaire.

Aperçu du marché des fûts en acier au carbone en Asie-Pacifique

Le marché des fûts en acier au carbone en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par l'industrialisation rapide et l'expansion des exportations en Chine, en Inde et en Asie du Sud-Est. La croissance de l'activité manufacturière et le besoin d'emballages en vrac durables pour les produits chimiques et les lubrifiants stimulent la demande. Des prix compétitifs, des initiatives gouvernementales visant à stimuler la production industrielle et l'expansion des échanges commerciaux mondiaux font de la région un contributeur clé à la croissance du marché.

Aperçu du marché chinois des fûts en acier au carbone

En 2024, le marché chinois des fûts en acier au carbone représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, soutenu par une forte production manufacturière et une demande croissante d'emballages sécurisés dans les secteurs chimique et industriel. Le rôle de la Chine comme plaque tournante mondiale des exportations et l'importance croissante accordée aux emballages écologiques favorisent l'adoption des fûts en acier au carbone.

Aperçu du marché japonais des fûts en acier au carbone

Le marché japonais des fûts en acier au carbone connaît une croissance soutenue, portée par le secteur manufacturier de pointe du pays et l'importance accordée à la sécurité de la manipulation des produits chimiques et des emballages d'exportation. Les normes de qualité élevées des produits et la demande de contenants résistants à la corrosion et durables contribuent à une adoption croissante. L'accent mis par le pays sur la durabilité environnementale et la réutilisation des fûts favorise également l'expansion du marché, tant dans les secteurs nationaux qu'exportateurs.

Part de marché des fûts en acier au carbone

L'industrie des fûts en acier au carbone est principalement dirigée par des entreprises bien établies, notamment :

- HOOVER CS (États-Unis)

- Snyder Industries, (États-Unis)

- SCHÜTZ GmbH & Co. KGa (Allemagne)

- BWAY Corporation (États-Unis)

- Thielmann (États-Unis)

- Time Technoplast Ltd. (Inde)

- Custom Metalcraft, Inc. (États-Unis)

- Automationstechnik GmbH (Allemagne)

- Transtainer (Australie)

- Hawman Container Services (Canada)

- Schafer Werke Gmbh (Allemagne)

- Obal Centrum sro (Europe)

- Sicagen (Inde)

- Balmer Lawrie & Co. Ltd (Inde)

- Services de conteneurs industriels (États-Unis)

- Conteneur Myers (États-Unis)

- Orlando Drum (États-Unis)

- Conteneurs Great Western Inc. (Canada)

- Meyer Steel Drum, Inc. (États-Unis)

- Peninsula Drums (Afrique du Sud)

- Greif (États-Unis)

Derniers développements sur le marché mondial des fûts en acier au carbone

- En juin 2021, Mauser Packaging Solutions, leader mondial de l'emballage industriel, a annoncé le lancement d'une nouvelle gamme de fûts en acier inoxydable destinés aux industries chimique et pharmaceutique. Ces nouveaux fûts sont conçus pour répondre aux exigences réglementaires de ces industries et offrent une durabilité, une propreté et une résistance à la corrosion supérieures.

- En mars 2021, Schutz Container Systems, fournisseur leader de solutions d'emballage industriel, a annoncé le lancement d'une nouvelle gamme de fûts en acier avec couvercle à fermeture automatique. Ces nouveaux fûts visent à améliorer la sécurité et l'efficacité sur le lieu de travail en supprimant le besoin d'un couvercle amovible et en réduisant les risques de déversements et de fuites.

- En janvier 2021, Enviro-Pak, fournisseur leader de solutions d'emballage durables, a annoncé le développement d'une nouvelle gamme de fûts en acier fabriqués à partir de matériaux 100 % recyclés. Ces nouveaux fûts offrent la même durabilité et la même résistance que les fûts en acier traditionnels, tout en réduisant leur impact environnemental et en favorisant l'économie circulaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.