Global Carbon Steel Market

Taille du marché en milliards USD

TCAC :

%

USD

2.19 Billion

USD

3.04 Billion

2024

2032

USD

2.19 Billion

USD

3.04 Billion

2024

2032

| 2025 –2032 | |

| USD 2.19 Billion | |

| USD 3.04 Billion | |

| % | |

|

Marché mondial de l'acier au carbone, par type (acier à faible teneur en carbone, acier à teneur moyenne en carbone, acier à haute teneur en carbone et acier à très haute teneur en carbone), utilisateur final (construction navale, construction, automobile, énergie pétrolière et gazière, et autres), produit (acier au carbone, acier allié et acier inoxydable), forme (acier long, acier tabulaire et acier plat), traitement (laminé à froid, laminé à chaud, galvanisé et recuit), procédé (four à oxygène basique et four à arc électrique), application (outils, tuyaux et tubes, quincaillerie de construction et structurel) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché de l'acier au carbone

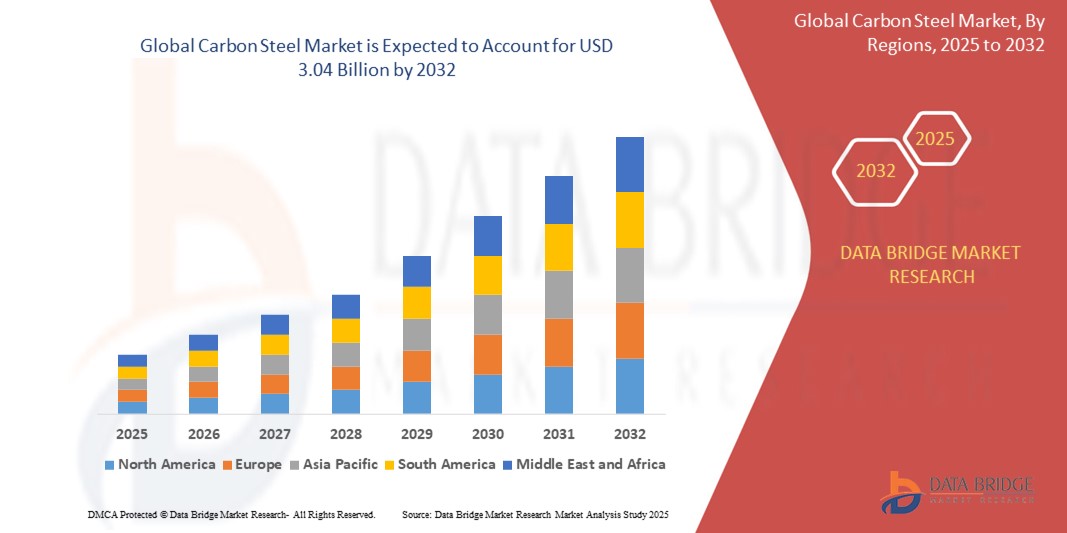

- La taille du marché mondial de l'acier au carbone était évaluée à 2,19 milliards USD en 2024 et devrait atteindre 3,04 milliards USD d'ici 2032 , à un TCAC de 4,2 % au cours de la période de prévision.

- La croissance du marché est tirée par la demande croissante des secteurs de la construction, de l'automobile et de l'énergie, associée aux progrès des technologies de production d'acier et au développement des infrastructures à l'échelle mondiale.

- L'urbanisation croissante, l'industrialisation et le besoin de matériaux durables et rentables dans les économies émergentes favorisent encore davantage l'adoption de l'acier au carbone, l'établissant comme un matériau essentiel dans de nombreuses industries.

Analyse du marché de l'acier au carbone

- L'acier au carbone, connu pour sa résistance, sa polyvalence et son prix abordable, est un matériau fondamental dans des industries telles que la construction, l'automobile, la construction navale et le pétrole et le gaz, en raison de sa large gamme d'applications et de son adaptabilité à divers traitements et formes.

- La demande croissante d'acier au carbone est alimentée par le développement rapide des infrastructures, l'augmentation de la production automobile et l'expansion du secteur de l'énergie, en particulier dans les oléoducs et gazoducs et les projets d'énergie renouvelable.

- L'Asie-Pacifique a dominé le marché de l'acier au carbone avec la plus grande part de revenus de 45,8 % en 2024, tirée par une croissance industrielle robuste, des projets de construction à grande échelle et la présence de grands producteurs d'acier dans des pays comme la Chine, l'Inde et le Japon.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, propulsée par l'augmentation des investissements dans la modernisation des infrastructures, l'innovation automobile et les progrès du secteur de l'énergie, en particulier aux États-Unis et au Canada.

- Le segment de l'acier à faible teneur en carbone détenait la plus grande part de revenus du marché, soit 48,5 % en 2024, grâce à son utilisation généralisée dans la construction, l'automobile et la fabrication en raison de son prix abordable, de sa polyvalence et de sa facilité de fabrication.

Portée du rapport et segmentation du marché de l'acier au carbone

|

Attributs |

Informations clés sur le marché de l'acier au carbone |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'acier au carbone

« Intégration croissante des technologies de fabrication avancées et de l'automatisation »

- Le marché mondial de l'acier au carbone connaît une tendance notable vers l'intégration de technologies de fabrication avancées, telles que l'automatisation, l'IoT et les solutions de l'Industrie 4.0.

- Ces technologies permettent une précision accrue dans la production d'acier, un meilleur contrôle de la qualité et des processus de fabrication optimisés, ce qui se traduit par une efficacité accrue et une réduction des déchets.

- Les systèmes de fabrication intelligents alimentés par l'IoT permettent une surveillance en temps réel des paramètres de production, garantissant une qualité constante sur différents types d'acier au carbone

- Par exemple, les entreprises adoptent des laminoirs automatisés et des systèmes d'assurance qualité basés sur l'IA pour produire des produits en acier plats, longs et tabulaires de haute qualité, adaptés à des applications spécifiques telles que le matériel de construction ou les composants structurels.

- Cette tendance accroît l’attrait des produits en acier au carbone pour les utilisateurs finaux dans des secteurs tels que la construction, l’automobile et la construction navale, où la précision et la fiabilité sont essentielles.

- Des analyses avancées sont également utilisées pour prédire les performances des matériaux sous divers traitements, permettant aux fabricants de respecter des normes industrielles strictes.

Dynamique du marché de l'acier au carbone

Conducteur

« Demande croissante de développement d'infrastructures et d'applications industrielles »

- La demande mondiale croissante de développement d’infrastructures, en particulier dans les économies émergentes, est un moteur majeur du marché de l’acier au carbone.

- L'acier au carbone, en particulier l'acier à faible et moyenne teneur en carbone, est largement utilisé dans la construction pour les composants structurels, les tuyaux et les tubes en raison de sa résistance, de sa durabilité et de sa rentabilité.

- La dépendance croissante de l'industrie automobile à l'égard de l'acier à haute teneur en carbone pour les composants légers et à haute résistance afin d'améliorer l'efficacité énergétique et de respecter les normes d'émission alimente davantage la croissance du marché.

- Les initiatives gouvernementales, en particulier dans la région Asie-Pacifique, pour des projets d'infrastructure à grande échelle, tels que des ponts, des chemins de fer et le développement urbain, stimulent la demande de produits en acier long et en acier plat.

- L’expansion du secteur de l’énergie pétrolière et gazière, en particulier en Amérique du Nord, entraîne l’utilisation de l’acier tabulaire pour les pipelines et d’autres applications critiques.

- Les progrès dans les procédés de production, tels que le four à oxygène basique et le four à arc électrique, permettent aux fabricants de répondre à la demande croissante de produits en acier au carbone de haute qualité dans diverses applications.

Retenue/Défi

« Coûts de production élevés et préoccupations environnementales »

- L'investissement en capital important requis pour les installations de production avancées, telles que les fours à oxygène basiques ou les fours à arc électrique, constitue un obstacle à l'entrée pour les petits fabricants, en particulier sur les marchés en développement.

- L'intégration de traitements avancés (par exemple, la galvanisation ou le recuit) et le respect des réglementations environnementales augmentent les coûts de production, ce qui a un impact sur l'accessibilité financière pour certains utilisateurs finaux.

- Les préoccupations environnementales liées aux émissions de carbone et aux procédés de production d'acier énergivores constituent un défi majeur. L'industrie est soumise à des pressions pour adopter des pratiques durables, telles que le recyclage de l'acier ou l'utilisation de sources d'énergie plus propres, dont la mise en œuvre peut s'avérer coûteuse.

- Les réglementations environnementales strictes dans des régions comme l'Amérique du Nord et l'Europe concernant les émissions et la gestion des déchets ajoutent de la complexité aux opérations de fabrication, en particulier pour la production d'acier à haute et très haute teneur en carbone.

- Ces facteurs peuvent limiter l’expansion du marché, en particulier dans les régions où la sensibilité aux coûts est élevée ou où la sensibilisation à l’environnement est une préoccupation importante.

Portée du marché de l'acier au carbone

Le marché est segmenté en fonction du type, de l’utilisateur final, du produit, de la forme, du traitement, du processus et de l’application.

- Par type

En fonction du type, le marché mondial de l'acier au carbone est segmenté en aciers à faible teneur en carbone, aciers à teneur moyenne en carbone, aciers à haute teneur en carbone et aciers à très haute teneur en carbone. En 2024, l'acier à faible teneur en carbone détenait la plus grande part de marché, soit 48,5 %, grâce à son utilisation répandue dans la construction, l'automobile et l'industrie manufacturière, grâce à son prix abordable, sa polyvalence et sa facilité de fabrication. Sa ductilité et sa soudabilité élevées en font un produit idéal pour les applications structurelles.

Le segment de l'acier à haute teneur en carbone devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de matériaux durables et hautement résistants pour les outils, les composants automobiles et les machines industrielles. Les progrès des technologies de traitement thermique favorisent encore son adoption.

- Par utilisateur final

En fonction de l'utilisateur final, le marché mondial de l'acier au carbone est segmenté entre la construction navale, la construction, l'automobile, le pétrole et le gaz, entre autres. Le segment de la construction a dominé le marché avec une part de chiffre d'affaires de 40,2 % en 2024, en raison de l'utilisation intensive de l'acier au carbone dans les projets d'infrastructures, les bâtiments résidentiels et les structures commerciales, notamment dans la région Asie-Pacifique.

Le secteur automobile devrait connaître le taux de croissance le plus rapide de 16,8 % entre 2025 et 2032, grâce à la demande croissante d'acier au carbone léger et à haute résistance dans la fabrication de véhicules afin d'améliorer l'efficacité énergétique et de respecter les normes d'émission strictes.

- Par produit

En termes de produits, le marché mondial de l'acier au carbone est segmenté en acier au carbone, acier allié et acier inoxydable. En 2024, l'acier au carbone détenait la plus grande part de marché, avec 55,7 %, grâce à sa rentabilité et à sa large application dans des secteurs tels que la construction, l'automobile et le pétrole et le gaz.

Le segment des aciers alliés devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à ses propriétés mécaniques améliorées, telles qu'une résistance et une résistance à la corrosion améliorées, ce qui le rend adapté aux applications exigeantes dans les secteurs de l'énergie et de l'industrie.

- Par forme

En fonction de la forme, le marché mondial de l'acier au carbone est segmenté en acier long, acier tabulaire et acier plat. En 2024, le segment de l'acier plat représentait la plus grande part de marché, avec 50,3 %, grâce à son utilisation intensive dans les panneaux de carrosserie automobile, les appareils électroménagers et les matériaux de construction, en raison de sa polyvalence et de sa facilité de mise en œuvre.

Le segment de l’acier long devrait connaître une croissance significative de 2025 à 2032, alimentée par la demande croissante de barres d’armature, de poutres et de tiges dans le développement des infrastructures, en particulier dans les économies émergentes.

- Par traitement

En fonction du traitement, le marché mondial de l'acier au carbone est segmenté en acier laminé à froid, laminé à chaud, galvanisé et recuit. Le segment de l'acier laminé à chaud a dominé le marché avec une part de chiffre d'affaires de 45,6 % en 2024, grâce à sa rentabilité et à son adéquation aux applications structurelles dans la construction et l'industrie lourde.

Le segment galvanisé devrait connaître la croissance la plus rapide entre 2025 et 2032, tirée par la demande croissante d'acier résistant à la corrosion dans les projets automobiles, de construction et d'infrastructure, en particulier dans les régions sujettes à des conditions environnementales difficiles.

- Par processus

En termes de procédé, le marché mondial de l'acier au carbone est segmenté en fours à oxygène basiques (BOF) et fours à arc électrique (EAF). En 2024, le segment des fours à oxygène basiques détenait la plus grande part de chiffre d'affaires, soit 60,8 %, grâce à son rendement élevé et à sa capacité à produire de grands volumes d'acier au carbone pour des applications industrielles.

Le segment des fours à arc électrique devrait connaître une croissance soutenue entre 2025 et 2032, grâce à ses avantages en matière de durabilité, tels que l'utilisation de ferraille recyclée, et son adoption croissante en Amérique du Nord et en Europe en raison des réglementations environnementales.

- Par application

En fonction des applications, le marché mondial de l'acier au carbone est segmenté en outils, tubes et tuyaux, quincaillerie de construction et structures. En 2024, le segment des structures représentait la plus grande part de chiffre d'affaires du marché, avec 42,7 %, grâce à l'utilisation intensive de l'acier au carbone dans les poutres, les poteaux et autres composants structurels des projets de construction et d'infrastructures.

Le segment des tuyaux et tubes devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par la demande croissante de pipelines dans l'industrie pétrolière et gazière et dans la construction de systèmes de plomberie et de CVC, en particulier dans la région Asie-Pacifique.

Analyse régionale du marché de l'acier au carbone

- L'Asie-Pacifique a dominé le marché de l'acier au carbone avec la plus grande part de revenus de 45,8 % en 2024, tirée par une croissance industrielle robuste, des projets de construction à grande échelle et la présence de grands producteurs d'acier dans des pays comme la Chine, l'Inde et le Japon.

- Les consommateurs et les industries privilégient l'acier au carbone pour sa résistance, sa durabilité et sa rentabilité, en particulier dans les applications nécessitant une intégrité structurelle et une résistance à la corrosion.

- La croissance est soutenue par les progrès des technologies de production d'acier, telles que les fours à arc électrique et les fours à oxygène basique, ainsi que par leur adoption croissante dans les projets industriels et d'infrastructure.

Aperçu du marché américain de l'acier au carbone

Le marché américain de l'acier au carbone devrait connaître une croissance significative, alimentée par une forte demande des secteurs de la construction, de l'automobile et de l'énergie. La modernisation des infrastructures et le renforcement des réglementations en faveur des matériaux durables stimulent l'expansion du marché. L'utilisation croissante d'acier à haute résistance et à faible teneur en carbone dans la fabrication automobile et les applications de rechange renforce encore la croissance du marché.

Aperçu du marché européen de l'acier au carbone

Le marché européen de l'acier au carbone connaît une croissance soutenue, soutenue par l'accent réglementaire mis sur la construction durable et la production écoénergétique. Les industries recherchent l'acier au carbone pour sa polyvalence dans des applications telles que la quincaillerie de construction et les composants structurels. La croissance est notable tant dans les nouveaux projets d'infrastructures que dans la modernisation industrielle, des pays comme l'Allemagne et la France affichant une demande importante en raison des préoccupations environnementales et des avancées industrielles.

Aperçu du marché britannique de l'acier au carbone

Le marché britannique de l'acier au carbone connaît une croissance notable, portée par la demande de matériaux durables dans les secteurs de la construction et de l'automobile. L'accent accru mis sur le développement des infrastructures et la sensibilisation croissante aux avantages de l'acier bas carbone encouragent son adoption. L'évolution des réglementations favorisant l'efficacité énergétique et la recyclabilité des matériaux influence les choix des consommateurs, conciliant performance et conformité.

Aperçu du marché allemand de l'acier au carbone

L'Allemagne connaît une croissance significative du marché de l'acier au carbone, grâce à son secteur manufacturier de pointe et à l'intérêt marqué des consommateurs pour les matériaux durables et économes en énergie. Les industries allemandes privilégient l'acier au carbone de haute qualité, notamment les aciers à teneur moyenne et élevée en carbone, pour les applications automobiles et de construction. L'intégration de traitements avancés de l'acier, tels que la galvanisation et le recuit, dans des produits haut de gamme, soutient une croissance soutenue du marché.

Aperçu du marché de l'acier au carbone en Asie-Pacifique

La région Asie-Pacifique domine le marché mondial de l'acier au carbone, stimulée par l'expansion de la production industrielle et la hausse des investissements dans les infrastructures dans des pays comme la Chine, l'Inde et le Japon. La demande croissante d'acier à faible et à haute teneur en carbone dans les secteurs de la construction, de l'automobile et de la construction navale stimule la croissance du marché. Les initiatives gouvernementales en faveur d'une production durable et de l'efficacité énergétique encouragent l'utilisation de produits en acier au carbone de pointe.

Aperçu du marché japonais de l'acier au carbone

Le marché japonais de l'acier au carbone connaît une croissance soutenue grâce à la forte préférence des consommateurs pour des produits en acier de haute qualité et à la pointe de la technologie, qui améliorent l'intégrité structurelle et la durabilité. La présence d'importantes industries automobiles et navales accélère la pénétration du marché. L'intérêt croissant pour les solutions en acier sur mesure destinées aux infrastructures et aux applications industrielles contribue également à cette croissance.

Aperçu du marché chinois de l'acier au carbone

La Chine détient la plus grande part du marché de l'acier au carbone en Asie-Pacifique, propulsée par une urbanisation rapide, une production industrielle en hausse et une demande croissante de matériaux durables et rentables. La croissance des secteurs de la construction et de l'automobile, ainsi que l'accent mis sur une production durable, favorisent l'adoption de produits avancés en acier au carbone. De solides capacités de production nationales et des prix compétitifs facilitent l'accès au marché.

Part de marché de l'acier au carbone

L'industrie de l'acier au carbone est principalement dirigée par des entreprises bien établies, notamment :

- NACHI-FUJIKOSHI CORP. (Japon)

- Daido Steel Co., Ltd. (Japon)

- voestalpine High Performance Metals GmbH (Autriche)

- Sandvik AB (Suède)

- Kennametal Inc. (États-Unis)

- Acier à outils Hudson (États-Unis)

- ERASTEEL (France)

- ArcelorMittal (Luxembourg)

- Shandong Baosteel Industry Co., Ltd. (Chine)

- POSCO (Corée du Sud)

- NIPPON STEEL CORPORATION (Japon)

- JFE Steel Corporation (Japon)

- Tata Steel (Inde)

- United States Steel Corporation (États-Unis)

- Angang Steel Company Limited (Chine)

- Gerdau S/A (Brésil)

- Maanshan Iron & Steel Company Limited (Chine)

Quels sont les développements récents sur le marché mondial de l’acier au carbone ?

- En mai 2025, EMSTEEL, l'un des plus grands fabricants d'acier et de matériaux de construction des Émirats arabes unis, a dévoilé son premier Cadre de financement vert afin d'accélérer sa transition vers une économie bas carbone. Ce cadre permet à EMSTEEL et à ses filiales d'émettre des instruments financiers verts – tels que des obligations, des prêts et des billets de trésorerie – pour financer des projets éligibles dans la production d'acier et de ciment bas carbone, les installations d'énergies renouvelables et les technologies d'efficacité énergétique. Développée conformément aux normes mondiales de financement vert, cette initiative a reçu une solide approbation de Moody's Ratings, lui attribuant un score de qualité de durabilité de SQS2. Elle reflète la stratégie ESG globale d'EMSTEEL et son engagement à atteindre la neutralité carbone d'ici 2050.

- En mai 2025, Cleveland-Cliffs Inc. a annoncé la réussite d'un essai d'injection d'hydrogène dans son haut fourneau de Middletown Works, marquant ainsi une étape historique : la toute première utilisation d'hydrogène gazeux comme agent réducteur du fer dans un haut fourneau en Amérique. Au cours de cet essai, de l'hydrogène a été injecté dans les 20 tuyères du haut fourneau n° 3, remplaçant une partie du coke traditionnel et réduisant significativement les émissions de CO₂ grâce à la libération de vapeur d'eau. Cette avancée témoigne de l'engagement de Cleveland-Cliffs à décarboner la production d'acier tout en maintenant la qualité des produits et l'efficacité opérationnelle.

- En janvier 2025, JFE Steel Corporation a annoncé la fourniture de son acier vert JGreeX™ à JFE Shoji Pipe & Fitting Corporation (JKK). C'est la première fois qu'un distributeur d'acier japonais propose JGreeX™ dans le secteur des tubes en acier. Cette étape importante permet des expéditions en petites quantités et des livraisons plus rapides, élargissant ainsi l'accès à des solutions d'acier durables sur les marchés de la construction et des infrastructures. JFE Steel utilise une approche de bilan massique pour allouer les réductions d'émissions à des produits JGreeX™ spécifiques, soutenant ainsi les efforts de décarbonation des chaînes d'approvisionnement et de réduction des émissions de gaz à effet de serre tout au long du cycle de vie des bâtiments et des systèmes industriels.

- En janvier 2025, Volvo Construction Equipment (Volvo CE) a commencé à utiliser de l'acier à faibles émissions de carbone pour la production en série de tous ses tombereaux articulés fabriqués à Braås, en Suède. Cette étape marque une étape importante dans la décarbonation de la fabrication d'engins lourds, l'acier représentant plus de 50 % de l'empreinte carbone totale de ces machines. En intégrant de l'acier recyclé à faibles émissions à son processus de production, Volvo CE vise à réduire ses émissions tout au long du cycle de vie et à atteindre son objectif plus large de zéro émission nette de gaz à effet de serre d'ici 2040. Cette initiative reflète également une évolution croissante du secteur vers des matériaux durables et des pratiques de fabrication circulaires.

- En octobre 2024, le groupe JSW et le groupe coréen POSCO ont signé un protocole d'accord historique pour le développement conjoint d'une aciérie intégrée en Inde, d'une capacité initiale de 5 millions de tonnes par an. Cette collaboration stratégique vise à renforcer l'infrastructure de production d'acier de l'Inde tout en explorant les synergies dans les matériaux pour batteries, notamment pour les véhicules électriques, et les énergies renouvelables. Ce partenariat allie les solides capacités de fabrication et d'exécution de projets de JSW à l'expertise technologique de POSCO, posant ainsi les bases d'une croissance industrielle durable et de l'innovation dans de nombreux secteurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.