Global Cardiac Monitoring Cardiac Rhythm Management Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

26.94 Billion

USD

43.75 Billion

2025

2033

USD

26.94 Billion

USD

43.75 Billion

2025

2033

| 2026 –2033 | |

| USD 26.94 Billion | |

| USD 43.75 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque, par type de produit (surveillance cardiaque, gestion du rythme cardiaque [CRM]), utilisateur final (centres ambulatoires, soins à domicile, centres cardiaques, hôpitaux, cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

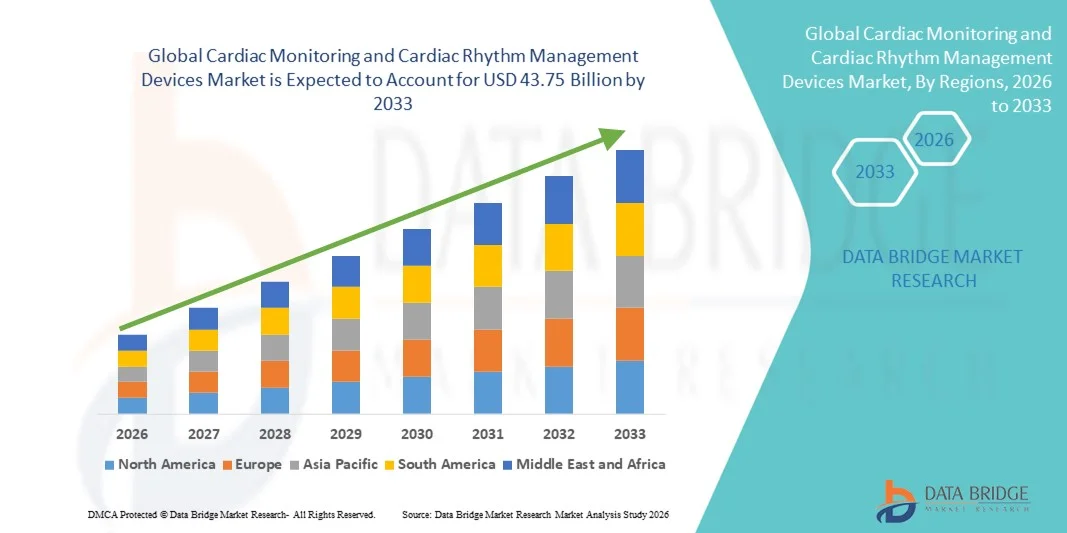

- Le marché mondial des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque était évalué à 26,94 milliards de dollars américains en 2025 et devrait atteindre 43,75 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,25 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires telles que les arythmies, l'insuffisance cardiaque et les maladies coronariennes, ainsi que par le vieillissement de la population et la demande croissante de solutions de surveillance cardiaque continue et à distance. Les progrès technologiques en matière de moniteurs portables, d'enregistreurs de boucle implantables, de stimulateurs cardiaques et de défibrillateurs stimulent davantage l'innovation et l'adoption de ces dispositifs dans les hôpitaux et les établissements de soins à domicile.

- De plus, l'importance croissante accordée au diagnostic précoce, à la télésurveillance des patients et aux procédures de gestion du rythme cardiaque minimalement invasives fait des dispositifs de surveillance et de gestion du rythme cardiaque des composantes essentielles des soins cardiovasculaires modernes. Ces facteurs convergents accélèrent l'adoption des solutions de surveillance et de gestion du rythme cardiaque, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

- Les dispositifs de surveillance cardiaque et de gestion du rythme cardiaque, notamment les moniteurs ECG, les moniteurs Holter, les enregistreurs de boucle implantables, les stimulateurs cardiaques et les défibrillateurs automatiques implantables (DAI), sont des composantes de plus en plus essentielles des soins cardiovasculaires modernes, tant dans les hôpitaux que dans les centres de cardiologie spécialisés et à domicile, grâce à leur capacité à permettre une évaluation continue du rythme cardiaque, la détection précoce des arythmies et une intervention thérapeutique rapide.

- La demande croissante de dispositifs de surveillance cardiaque et de gestion du rythme cardiaque est principalement alimentée par l'augmentation de la prévalence mondiale des maladies cardiovasculaires, le vieillissement de la population, l'adoption croissante des technologies de télésurveillance des patients et les progrès technologiques constants tels que les moniteurs cardiaques portables et les dispositifs implantables compatibles avec l'IRM.

- L'Amérique du Nord a dominé le marché des dispositifs de surveillance et de gestion du rythme cardiaque en 2025, avec la plus grande part de revenus (36,4 %). Cette domination s'explique par une infrastructure de santé avancée, une forte adoption des dispositifs cardiaques implantables, des politiques de remboursement favorables et une présence importante des principaux fabricants de dispositifs médicaux. Les États-Unis contribuent de manière significative aux revenus régionaux.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque au cours de la période de prévision, en raison de la prévalence croissante des maladies cardiaques, de l'accès élargi aux soins de santé, de la hausse des dépenses de santé et de la sensibilisation accrue au diagnostic cardiaque précoce dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la gestion du rythme cardiaque (CRM) a dominé la plus grande part de revenus du marché, soit 58,4 %, en 2025, en raison de la prévalence croissante des arythmies, de l'insuffisance cardiaque et des cas d'arrêt cardiaque soudain dans le monde.

Portée du rapport et segmentation du marché des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

|

Attributs |

Dispositifs de surveillance cardiaque et de gestion du rythme cardiaque : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

Intégration croissante de l'IA et des capacités de surveillance à distance

- L'intégration croissante de l'intelligence artificielle (IA), des analyses avancées et des technologies de télésurveillance des patients dans les solutions de soins cardiaques constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque (CRM). Cette évolution technologique améliore la précision du diagnostic, permet l'interprétation des données en temps réel et optimise la prise de décision clinique, tant à l'hôpital qu'à domicile.

- Par exemple, les systèmes de surveillance cardiaque de pointe intègrent désormais des algorithmes d'intelligence artificielle capables de détecter les arythmies, la fibrillation auriculaire et d'autres troubles du rythme cardiaque avec une plus grande précision et moins de faux positifs. Les enregistreurs de boucle implantables et les moniteurs ECG portables sont de plus en plus souvent connectés au cloud, permettant ainsi aux médecins de suivre à distance l'activité cardiaque des patients et d'intervenir proactivement en cas de détection d'irrégularités.

- L'intégration de l'IA dans les dispositifs de gestion du rythme cardiaque, tels que les stimulateurs cardiaques et les défibrillateurs automatiques implantables (DAI), permet une analyse prédictive capable d'anticiper les événements cardiaques potentiels en fonction des tendances des données spécifiques au patient. Ces systèmes intelligents contribuent à optimiser l'administration du traitement, les performances de la batterie et la programmation du dispositif, tout en réduisant les consultations médicales inutiles.

- La connectivité fluide des dispositifs de surveillance cardiaque avec les systèmes d'information hospitaliers et les plateformes de télémédecine facilite l'accès centralisé aux données et la coordination des soins. Les médecins peuvent ainsi consulter les données des patients en temps réel, adapter les plans de traitement à distance et intervenir rapidement, ce qui est particulièrement bénéfique pour les personnes âgées et les populations à risque.

- Cette tendance vers des solutions de soins cardiaques intelligentes, connectées et basées sur les données redéfinit les stratégies de prise en charge des patients et améliore les résultats cardiovasculaires à long terme. Par conséquent, les fabricants investissent de plus en plus dans des plateformes de surveillance basées sur l'IA et des systèmes de gestion des données cardiaques dans le cloud afin de renforcer leur position concurrentielle.

- La demande en dispositifs de surveillance cardiaque et de gestion du rythme cardiaque de pointe, dotés d'une connectivité à distance et d'analyses basées sur l'IA, croît rapidement dans les hôpitaux, les centres de chirurgie ambulatoire et les services de soins à domicile, les professionnels de santé privilégiant l'efficacité, le diagnostic précoce et les traitements cardiaques personnalisés.

Dynamique du marché des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

Conducteur

Prévalence croissante des maladies cardiovasculaires et population gériatrique en expansion

- L'augmentation de la prévalence mondiale des maladies cardiovasculaires (MCV), notamment les arythmies, l'insuffisance cardiaque et les maladies coronariennes, est un facteur déterminant du marché des dispositifs de surveillance et de gestion du rythme cardiaque. La sédentarité, la hausse des taux d'obésité, l'hypertension et le diabète contribuent significativement à l'augmentation du fardeau des troubles cardiaques à l'échelle mondiale.

- Par exemple, l'augmentation de l'incidence de la fibrillation auriculaire a considérablement accru la demande en dispositifs de surveillance ECG continue et en systèmes implantables de gestion du rythme cardiaque afin de prévenir les complications telles que les accidents vasculaires cérébraux et l'insuffisance cardiaque. Les hôpitaux et les centres de cardiologie adoptent de plus en plus des technologies de surveillance avancées pour permettre un dépistage précoce et une intervention thérapeutique rapide.

- Par ailleurs, le vieillissement rapide de la population accélère encore la croissance du marché, les personnes âgées étant plus susceptibles de développer des affections cardiaques chroniques nécessitant une surveillance à long terme et une gestion du rythme cardiaque par dispositifs. Les stimulateurs cardiaques, les défibrillateurs automatiques implantables (DAI) et les dispositifs de resynchronisation cardiaque (CRT) sont de plus en plus utilisés pour prendre en charge les dysfonctionnements cardiaques liés à l'âge.

- De plus, les progrès réalisés dans les procédures d'implantation mini-invasives et les améliorations apportées à la durée de vie des dispositifs et des batteries favorisent une adoption plus large par les patients et les professionnels de la santé.

- L'expansion des infrastructures de santé, la sensibilisation accrue au diagnostic cardiaque précoce et les cadres de remboursement favorables dans les économies développées stimulent davantage la demande d'appareils de surveillance cardiaque et de gestion de la situation cardiaque (CRM) sur les marchés développés et émergents.

Retenue/Défi

Coûts élevés des dispositifs et complexités réglementaires et de remboursement

- Le coût initial élevé des dispositifs de surveillance cardiaque avancée et de gestion du rythme cardiaque constitue un obstacle majeur à leur adoption généralisée, notamment dans les pays à revenu faible et intermédiaire. Les dispositifs implantables tels que les défibrillateurs automatiques implantables (DAI) et les systèmes de resynchronisation cardiaque (CRT) engendrent des coûts importants liés aux interventions et au suivi, ce qui limite leur accessibilité pour les patients dont le budget est limité.

- Par exemple, le coût total de l'implantation d'un dispositif — incluant l'hospitalisation, les honoraires médicaux et le suivi post-opératoire — peut être considérablement élevé, ce qui rend l'accès à ce service difficile dans les régions où la couverture de remboursement est limitée.

- La complexité des réglementations et la rigueur des procédures d'homologation des dispositifs cardiaques constituent également un défi pour les fabricants. Ces dispositifs doivent satisfaire à des normes strictes de sécurité et d'efficacité cliniques, ce qui peut allonger les délais de développement et augmenter les coûts de mise en conformité.

- De plus, les inquiétudes liées au dysfonctionnement des appareils, à l'épuisement des batteries et aux risques potentiels de cybersécurité des systèmes de surveillance cardiaque connectés peuvent susciter des hésitations chez les patients et les professionnels de santé. Garantir une protection robuste des données et une fiabilité à long terme des appareils est essentiel pour maintenir la confiance dans les technologies cardiaques avancées.

- La variabilité des politiques de remboursement d'un pays à l'autre a également un impact sur la pénétration du marché, car une couverture inégale des dispositifs cardiaques de pointe peut limiter l'accès des patients.

- Surmonter ces défis grâce à l'optimisation des coûts, à l'innovation technologique pour prolonger la durée de vie des dispositifs, à la simplification des procédures réglementaires et à un meilleur soutien au remboursement sera essentiel pour maintenir la croissance à long terme du marché des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque.

Portée du marché des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

Le marché est segmenté en fonction du type de produit et de l'utilisateur final.

- Par type de produit

Le marché mondial des dispositifs de surveillance et de gestion du rythme cardiaque est segmenté, selon le type de produit, en surveillance cardiaque et gestion du rythme cardiaque (CRM). Le segment CRM représentait la plus grande part de marché (58,4 %) en 2025, sous l'effet de la prévalence croissante des arythmies, de l'insuffisance cardiaque et des arrêts cardiaques soudains à l'échelle mondiale. Les dispositifs CRM, tels que les stimulateurs cardiaques et les défibrillateurs automatiques implantables (DAI), sont largement utilisés pour la correction du rythme à long terme et les interventions vitales. Le vieillissement de la population contribue significativement à l'augmentation des taux d'implantation. Les progrès technologiques, notamment les stimulateurs cardiaques compatibles avec l'IRM et sans sonde, renforcent la demande. La sensibilisation croissante à la prise en charge précoce des troubles du rythme accélère encore l'adoption de ces dispositifs. Des politiques de remboursement favorables dans les pays développés soutiennent le volume des interventions. L'expansion des laboratoires d'électrophysiologie dans les hôpitaux améliore l'accessibilité. L'innovation continue en matière d'autonomie des batteries et d'intégration de la télésurveillance améliore l'efficacité clinique. L'incidence croissante des maladies cardiovasculaires dans le monde soutient la demande à long terme. Les collaborations stratégiques entre les fabricants de dispositifs et les prestataires de soins de santé renforcent la distribution. Les homologations réglementaires pour les dispositifs CRM de nouvelle génération favorisent davantage la pénétration du marché. L'ensemble de ces facteurs a permis aux dispositifs CRM de conserver leur position dominante en 2025.

Le segment de la surveillance cardiaque devrait connaître la croissance la plus rapide, avec un TCAC de 9,8 % entre 2026 et 2033, portée par la demande croissante de diagnostic précoce et de suivi continu de la santé cardiaque. L'adoption croissante des dispositifs de surveillance cardiaque portables et à distance soutient cette expansion. L'augmentation des cas de fibrillation auriculaire et d'arythmies silencieuses encourage la surveillance de routine. Les progrès technologiques des moniteurs ECG et Holter portables améliorent la précision du diagnostic. Les services de télécardiologie élargissent l'accès aux soins dans les régions rurales et isolées. Les professionnels de santé mettent de plus en plus l'accent sur les programmes de cardiologie préventive. La préférence croissante des patients pour la surveillance à domicile accélère l'adoption de ces dispositifs. L'intégration avec les applications pour smartphones améliore l'analyse des données en temps réel. Le développement des modèles de soins ambulatoires favorise l'utilisation des dispositifs de surveillance. Les initiatives gouvernementales promouvant les programmes de dépistage cardiovasculaire renforcent la demande. La sensibilisation accrue à la santé et aux risques cardiaques liés au mode de vie stimule également la croissance. L'ensemble de ces facteurs positionne la surveillance cardiaque comme le segment de produits connaissant la croissance la plus rapide.

- Par l'utilisateur final

Le marché mondial des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque est segmenté, selon l'utilisateur final, en centres ambulatoires, soins à domicile, centres de cardiologie, hôpitaux, cliniques et autres. En 2025, le segment des hôpitaux représentait la plus grande part de revenus (46,9 %), portée par le nombre élevé d'admissions de patients pour des événements cardiaques aigus et des interventions complexes. Les hôpitaux sont les principaux centres pour les implantations de stimulateurs cardiaques et de défibrillateurs automatiques implantables (DAI). La disponibilité de laboratoires de cathétérisme cardiaque de pointe facilite les procédures de gestion du rythme cardiaque. La présence de cardiologues et d'électrophysiologistes qualifiés améliore les résultats des interventions. Des systèmes de remboursement performants renforcent la capacité d'acquisition des dispositifs. L'augmentation des admissions en urgence pour infarctus du myocarde et arythmies soutient l'utilisation de ces dispositifs. L'intégration de systèmes de surveillance cardiaque avancés améliore la prise en charge des patients hospitalisés. Le développement des infrastructures de soins tertiaires à l'échelle mondiale soutient la croissance. Des équipes cardiaques multidisciplinaires garantissent des services de traitement complets. L'augmentation des financements publics pour la modernisation des hôpitaux encourage l'adoption de ces dispositifs. Le volume important de patients dans les hôpitaux urbains contribue également à la croissance du marché. L'ensemble de ces facteurs a permis aux hôpitaux de dominer le marché en 2025.

Le segment des soins à domicile devrait connaître la croissance la plus rapide, avec un TCAC de 10,6 % entre 2026 et 2033, portée par l'essor de la télésurveillance des patients et la décentralisation des soins. La préférence croissante pour les soins cardiaques à domicile améliore le confort et l'observance des patients. Les progrès technologiques en matière d'ECG portables et d'enregistreurs de boucle implantables optimisent la surveillance continue. Le vieillissement de la population, qui nécessite une prise en charge cardiaque chronique, accélère la demande. L'intégration de la télésanté permet une supervision médicale en temps réel. Le rapport coût-efficacité, comparé aux hospitalisations prolongées, favorise l'adoption de ces soins. L'élargissement de la couverture d'assurance pour les services de télésurveillance renforce leur utilisation. La sensibilisation accrue à la prévention des maladies cardiovasculaires stimule l'utilisation des dispositifs. Le développement de systèmes de surveillance conviviaux améliore l'engagement des patients. La pénétration croissante des smartphones favorise le déploiement des dispositifs cardiaques connectés. Les initiatives gouvernementales encourageant la transformation numérique du secteur de la santé contribuent également à cette expansion. L'ensemble de ces facteurs positionne les soins à domicile comme le segment d'utilisateurs finaux connaissant la croissance la plus rapide au cours de la période de prévision.

Analyse régionale du marché des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

- L'Amérique du Nord a dominé le marché des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque avec la plus grande part de revenus (36,4 %) en 2025, grâce à une infrastructure de santé avancée, une forte adoption des dispositifs cardiaques implantables, des cadres de remboursement favorables et la forte présence de grands fabricants de dispositifs médicaux.

- La région bénéficie de centres de soins cardiaques bien établis, d'une large disponibilité de laboratoires d'électrophysiologie et d'une adoption précoce de stimulateurs cardiaques, de défibrillateurs automatiques implantables (DAI) et de dispositifs de thérapie de resynchronisation cardiaque (TRC) technologiquement avancés.

- Ce marché représente une part importante des revenus régionaux, grâce à une forte prévalence des maladies cardiovasculaires, une couverture d'assurance étendue, une innovation technologique continue et des investissements conséquents dans les solutions de télésurveillance cardiaque, renforçant ainsi le leadership de l'Amérique du Nord sur ce marché.

Analyse du marché américain des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

Le marché américain des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la forte prévalence des maladies cardiovasculaires aux États-Unis et l'adoption généralisée des technologies de surveillance cardiaque implantables et portables de pointe. La présence de grands fabricants de dispositifs médicaux, d'hôpitaux spécialisés en cardiologie et d'électrophysiologistes expérimentés contribue significativement à la croissance de ce marché. Par ailleurs, des politiques de remboursement avantageuses pour les stimulateurs cardiaques, les défibrillateurs automatiques implantables (DAI) et les services de télésurveillance encouragent l'adoption par les patients. L'utilisation croissante des moniteurs cardiaques ambulatoires, des enregistreurs de boucle implantables et des systèmes de surveillance cardiaque à domicile contribue également à l'expansion du marché, notamment parce que les professionnels de santé privilégient le diagnostic précoce et la prise en charge à long terme des maladies cardiovasculaires.

Analyse du marché européen des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

Le marché européen des dispositifs de surveillance et de gestion du rythme cardiaque devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, soutenue par l'augmentation de l'incidence des arythmies et de l'insuffisance cardiaque, le vieillissement de la population et la solidité des systèmes de santé publique. Des pays comme l'Allemagne, le Royaume-Uni et la France observent une demande croissante de dispositifs avancés de gestion du rythme cardiaque, grâce à une meilleure sensibilisation au diagnostic précoce et aux soins cardiaques préventifs. Par ailleurs, les initiatives gouvernementales de soutien en matière de santé et l'augmentation des investissements dans les infrastructures hospitalières favorisent l'adoption des systèmes de surveillance cardiaque implantables et externes dans toute la région.

Analyse du marché britannique des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

Le marché britannique des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante des maladies cardiovasculaires et l'accent mis sur les programmes de dépistage précoce. Le système de santé publique britannique, bien structuré, facilite l'accès aux dispositifs cardiaques de diagnostic et de traitement de pointe. L'adoption croissante des technologies de télésurveillance cardiaque et des dispositifs ECG portables permet un suivi continu des patients en dehors des établissements hospitaliers. Par ailleurs, l'augmentation des investissements dans la transformation numérique des soins de santé et le développement des unités de soins cardiaques spécialisées contribuent à la croissance soutenue du marché au Royaume-Uni.

Analyse du marché allemand des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

Le marché allemand des dispositifs de surveillance et de gestion du rythme cardiaque devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une forte incidence des arythmies cardiaques, des infrastructures hospitalières de pointe et une innovation technologique médicale soutenue. Le système de remboursement bien établi en Allemagne et l'accent mis sur la qualité des soins cardiaques favorisent l'adoption généralisée des stimulateurs cardiaques implantables, des défibrillateurs automatiques implantables (DAI) et des dispositifs de resynchronisation cardiaque (CRT). Par ailleurs, l'intérêt croissant pour la cardiologie préventive et les investissements croissants dans la recherche et le développement accélèrent l'intégration de solutions de surveillance cardiaque avancées, tant en milieu hospitalier qu'ambulatoire.

Analyse du marché des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque en Asie-Pacifique

Le marché des dispositifs de surveillance et de gestion du rythme cardiaque en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, sous l'effet de la prévalence croissante des maladies cardiaques, de l'amélioration de l'accès aux soins, de l'augmentation des dépenses de santé et d'une sensibilisation accrue au diagnostic précoce des maladies cardiaques. L'urbanisation rapide, l'évolution des modes de vie et le vieillissement de la population dans des pays comme la Chine, l'Inde et le Japon contribuent significativement à l'augmentation du fardeau des troubles cardiovasculaires. Les gouvernements de la région renforcent les infrastructures de santé et favorisent l'accès aux traitements cardiaques de pointe, ce qui accélère l'adoption des dispositifs de surveillance et de gestion du rythme cardiaque.

Analyse du marché japonais des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

Le marché japonais des dispositifs de surveillance et de gestion du rythme cardiaque connaît une forte croissance, portée par le vieillissement rapide de la population et l'espérance de vie élevée, facteurs qui accroissent la vulnérabilité aux arythmies et à l'insuffisance cardiaque. L'infrastructure de santé de pointe du Japon et son fort engagement en faveur de l'innovation technologique encouragent l'adoption de dispositifs cardiaques implantables mini-invasifs et de systèmes de surveillance sophistiqués. Par ailleurs, l'intégration croissante des plateformes de télésurveillance des patients contribue à une meilleure prise en charge des maladies cardiaques au long cours et à la réduction des réhospitalisations.

Analyse du marché chinois des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

Le marché chinois des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'importante population de patients, à la prévalence croissante des maladies cardiovasculaires et au développement des infrastructures de santé. Les initiatives gouvernementales croissantes visant à améliorer les services de soins cardiaques et à étendre la couverture d'assurance facilitent l'accès des patients aux dispositifs de surveillance avancés et implantables. Par ailleurs, le développement des capacités de production nationales, la hausse des investissements dans le secteur de la santé et la sensibilisation accrue au diagnostic précoce des maladies cardiaques contribuent fortement à la croissance du marché en Chine.

Part de marché des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

Le secteur des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- BIOTRONIK SE & Co. KG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- GE HealthCare Technologies Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Société scientifique MicroPort (Chine)

- LivaNova PLC (Royaume-Uni)

- iRhythm Technologies, Inc. (États-Unis)

- ZOLL Medical Corporation (États-Unis)

- Nihon Kohden Corporation (Japon)

- Hill-Rom Holdings, Inc. (États-Unis)

- Lepu Medical Technology (Beijing) Co., Ltd. (Chine)

- Cardiac Science Corporation (États-Unis)

Dernières évolutions du marché mondial des dispositifs de surveillance cardiaque et de gestion du rythme cardiaque

- En mars 2024, Abbott a obtenu le marquage CE en Europe pour son moniteur cardiaque implantable Assert-IQ (ICM), qui permet une surveillance à distance et à long terme des troubles du rythme cardiaque, notamment la fibrillation auriculaire, pendant une durée allant jusqu'à six ans, ce qui représente une avancée significative dans le domaine de la surveillance cardiaque continue.

- En avril 2025, MicroPort CRM a obtenu le marquage CE pour son application SmartView Connect (Android), permettant aux stimulateurs cardiaques, défibrillateurs automatiques implantables (DAI) et dispositifs de resynchronisation cardiaque (CRT-D) compatibles Bluetooth de transmettre en toute sécurité des données des dispositifs des patients aux établissements de santé via un smartphone, supprimant ainsi la nécessité d'un moniteur au chevet du patient et facilitant une surveillance à distance plus flexible.

- En août 2025, le moniteur cardiaque portable CardioTag de Cardiosense a reçu l'autorisation de la FDA. Ce dispositif non invasif permet de capturer simultanément les signaux ECG, PPG et SCG et prend en charge des outils d'intelligence artificielle pour une meilleure gestion de l'insuffisance cardiaque en dehors des structures de soins traditionnelles.

- En juillet 2025, Boston Scientific a obtenu l'approbation de la FDA pour l'extension d'indication de son système d'ablation par champ pulsé FARAPULSE (PFA) dans le traitement de la fibrillation auriculaire persistante réfractaire aux médicaments, illustrant ainsi l'élargissement des technologies de gestion du rythme cardiaque mini-invasives pour la prise en charge des arythmies complexes.

- En avril 2025, Boston Scientific a finalisé l'acquisition de Preventice Solutions, une entreprise de santé numérique spécialisée dans les systèmes de télésurveillance des patients, renforçant ainsi son portefeuille de solutions de gestion du rythme cardiaque et élargissant ses capacités en matière de surveillance cardiaque mobile et portable à long terme.

- En mai 2025, Siemens Healthineers a reçu l'approbation de la FDA pour son nouveau défibrillateur de resynchronisation cardiaque compatible avec l'IRM (Cardeas Tarasys G3), permettant aux patients porteurs de dispositifs CRM implantés de subir en toute sécurité des examens IRM à des fins d'imagerie diagnostique, améliorant ainsi la flexibilité clinique et les parcours de soins.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.