Global Cardiovascular Digital Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

113.89 Billion

USD

175.73 Billion

2024

2032

USD

113.89 Billion

USD

175.73 Billion

2024

2032

| 2025 –2032 | |

| USD 113.89 Billion | |

| USD 175.73 Billion | |

| % | |

|

Segmentation du marché mondial des solutions numériques cardiovasculaires, par type de service (tests discrets, informatique de santé cardiovasculaire et programmes de réadaptation cardiaque), composants (appareils et logiciels), type de déploiement (cloud/web et sur site), utilisateurs finaux (soins à domicile, centres de soins ambulatoires, hôpitaux et cliniques) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des solutions numériques cardiovasculaires

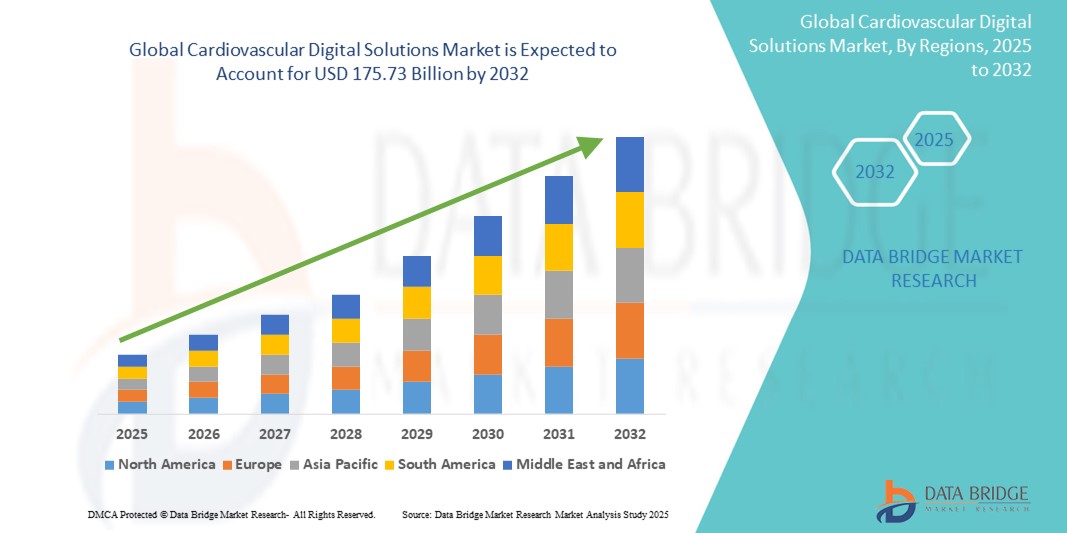

- La taille du marché mondial des solutions numériques cardiovasculaires était évaluée à 113,89 milliards USD en 2024 et devrait atteindre 175,73 milliards USD d'ici 2032 , à un TCAC de 5,57 % au cours de la période de prévision.

- La croissance du marché des solutions numériques cardiovasculaires est largement alimentée par l'adoption croissante et les progrès technologiques des plateformes de santé numériques et des technologies de surveillance à distance des patients, conduisant à une numérisation accrue dans les contextes de soins cardiovasculaires.

- Par ailleurs, la demande croissante de gestion proactive des maladies, de plans de traitement personnalisés et de solutions intégrées pour les patients cardiaques fait des solutions numériques cardiovasculaires la norme de soins moderne. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des solutions numériques cardiovasculaires

- Les solutions numériques cardiovasculaires, englobant des outils de surveillance à distance, des diagnostics basés sur l'IA et des applications de santé mobiles, deviennent de plus en plus essentielles dans les soins cardiovasculaires modernes en raison de leur capacité à améliorer les résultats des patients, à permettre une détection précoce et à rationaliser les flux de travail cliniques.

- L'adoption croissante de ces solutions est principalement motivée par la prévalence croissante des maladies cardiovasculaires, l'évolution mondiale vers des soins basés sur la valeur et les progrès des technologies de santé numériques, notamment les appareils portables et l'aide à la décision basée sur l'IA.

- L'Amérique du Nord domine le marché des solutions numériques cardiovasculaires avec la plus grande part de revenus de 42,4 % en 2024, soutenue par une infrastructure de soins de santé robuste, une adoption précoce des innovations technologiques en matière de santé et une forte présence d'entreprises de santé numérique de premier plan, en particulier aux États-Unis, où la surveillance cardiaque à distance et les services de télésanté ont connu une adoption rapide après la COVID.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des solutions numériques cardiovasculaires au cours de la période de prévision, avec un TCAC de 23,7 %, grâce à l'augmentation des investissements dans la numérisation des soins de santé, à l'élargissement de la couverture d'assurance et à une population croissante de classe moyenne exigeant des soins de santé de qualité.

- Le segment des appareils domine le marché des solutions numériques cardiovasculaires avec une part de marché de 41,7 % en 2024, grâce à l'adoption croissante de technologies de surveillance portables et à distance telles que les patchs ECG, les montres intelligentes et les tensiomètres connectés.

Portée du rapport et segmentation du marché des solutions numériques cardiovasculaires

|

Attributs |

Perspectives clés du marché des solutions numériques cardiovasculaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des solutions numériques cardiovasculaires

« Confort accru dans les solutions numériques cardiovasculaires »

- Une tendance majeure et croissante sur le marché mondial des solutions numériques cardiovasculaires est l'intégration croissante de l'intelligence artificielle (IA) et des plateformes vocales interactives, permettant des analyses en temps réel et une gestion personnalisée des soins. Cette convergence des technologies améliore considérablement l'engagement des utilisateurs, le suivi des patients et l'efficacité des flux de travail des médecins.

- Par exemple, les plateformes basées sur l'IA, telles que les solutions de surveillance cardiaque d'Eko, s'intègrent désormais aux assistants vocaux numériques et aux systèmes de DSE pour permettre un fonctionnement mains libres et un partage de données simplifié, permettant aux cliniciens d'effectuer une auscultation à distance et de recevoir des informations diagnostiques grâce à des invites vocales.

- L'intégration de l'IA aux plateformes numériques cardiovasculaires permet l'analyse prédictive, la détection automatisée des arythmies et des alertes intelligentes basées sur la biométrie en temps réel. Par exemple, des entreprises comme Biofourmis proposent des plateformes basées sur l'IA qui analysent les tendances des données patients et peuvent signaler les signes avant-coureurs de détérioration cardiaque, tandis que des outils vocaux guident les patients lors de leurs bilans de santé quotidiens.

- L'intégration fluide des outils cardiovasculaires aux assistants de santé intelligents et aux écosystèmes de soins numériques facilite une gestion centralisée et intuitive des maladies. Les patients peuvent désormais interagir avec leur plan de soins par simple commande vocale, recevoir des rappels de prise de médicaments et même partager leurs données de santé avec les cliniciens via des plateformes de santé connectées.

- La demande d'outils numériques cardiovasculaires dotés de capacités d'IA et de commande vocale augmente rapidement dans les milieux cliniques et de soins à domicile, car les systèmes de santé accordent de plus en plus d'importance à la gestion à distance des patients, à la commodité et à l'intervention précoce pour de meilleurs résultats cardiaques.

Dynamique du marché des solutions numériques cardiovasculaires

Conducteur

« Demande croissante due à l'augmentation des maladies cardiovasculaires et aux progrès de la surveillance à distance »

- L'augmentation mondiale des maladies cardiovasculaires (MCV), conjuguée à la numérisation croissante des soins de santé, constitue un moteur important pour le marché des solutions numériques cardiovasculaires. Ces solutions offrent une surveillance en temps réel, des diagnostics basés sur les données et une prise en charge personnalisée des patients, essentielles à une prise en charge efficace des maladies cardiaques chroniques.

- Par exemple, en février 2024, Philips a étendu ses capacités de surveillance cardiaque à distance grâce à l'intégration d'analyses basées sur l'IA à ses appareils portables, permettant ainsi la détection précoce des anomalies cardiaques et une gestion proactive des soins. Ces avancées favorisent une adoption plus large des outils cardiovasculaires numériques dans les systèmes de santé.

- Les patients et les prestataires de soins se tournent de plus en plus vers les technologies de surveillance à distance pour réduire les réadmissions à l'hôpital, améliorer l'engagement des patients et réduire les coûts des soins de santé à long terme.

- L'essor des technologies portables, telles que les montres connectées avec ECG, les tensiomètres connectés et les patchs cardiaques alimentés par l'IA, a rendu les données cardiovasculaires en temps réel accessibles aux patients et aux cliniciens. Cette accessibilité améliore la prise de décision, la personnalisation des traitements et les résultats globaux.

- De plus, l'intégration de ces outils dans les plateformes de télésanté et les dossiers médicaux électroniques (DME) garantit une communication et un flux de données fluides, améliorant ainsi la qualité des soins cardiovasculaires.

Retenue/Défi

« Préoccupations relatives à la confidentialité des données et coûts de mise en œuvre élevés »

- Malgré ses avantages, le marché des solutions numériques cardiovasculaires est confronté à des défis importants, notamment en matière de sécurité des données des patients et de coût élevé des infrastructures numériques avancées.

- Comme ces systèmes génèrent et transmettent des informations de santé sensibles sur des réseaux connectés, ils sont vulnérables aux violations de données, aux cyberattaques et aux accès non autorisés, ce qui soulève des problèmes de conformité aux réglementations telles que la loi HIPAA et le RGPD.

Des incidents très médiatisés impliquant des violations de données de santé ont érodé la confiance des patients et ralenti l'adoption, en particulier dans les régions dépourvues de cadres de cybersécurité stricts. Garantir un chiffrement de bout en bout, un stockage sécurisé des données et des mises à jour régulières du système est essentiel pour atténuer ces risques. - De plus, l'investissement initial requis pour mettre en œuvre des plateformes numériques cardiovasculaires complètes, y compris les appareils, les logiciels, la formation et l'intégration des systèmes, peut être prohibitif, en particulier pour les petits prestataires de soins de santé ou les établissements dans les régions en développement.

- Alors que des solutions cloud et évolutives émergent pour alléger les contraintes liées aux infrastructures, les contraintes financières demeurent un obstacle majeur. Combler ce fossé grâce à des partenariats public-privé, des mesures incitatives gouvernementales et des innovations technologiques rentables sera essentiel pour élargir l'accès aux soins cardiovasculaires numériques à l'échelle mondiale.

Portée du marché des solutions numériques cardiovasculaires

Le marché est segmenté en fonction du type de service, du composant, du type de déploiement et des utilisateurs finaux.

• Par type de service

En fonction du type de service, le marché des solutions numériques cardiovasculaires est segmenté en tests discrets, informatique de santé pour les maladies cardiovasculaires et programmes de réadaptation cardiaque. Le segment des tests discrets détenait la plus grande part de chiffre d'affaires du marché, soit 39,4 % en 2024, grâce à l'adoption croissante des technologies de surveillance portables et à distance qui permettent une évaluation cardiovasculaire continue sans perturber le quotidien des patients. Ce segment devrait poursuivre son expansion grâce aux progrès de la technologie des capteurs et à la préférence croissante pour les solutions de surveillance non invasives.

Le segment des programmes de réadaptation cardiaque devrait connaître le TCAC le plus rapide, soit 21,2 %, entre 2025 et 2032, en raison du besoin croissant de soins post-traitement et de soutien à la réadaptation à distance. La sensibilisation accrue à la prévention secondaire et l'intégration de plateformes numériques pour les exercices guidés et les plans de récupération contribuent à la forte croissance de ce segment.

• Par composant

En termes de composants, le marché des solutions numériques cardiovasculaires est segmenté en appareils et logiciels. Le segment des appareils détenait la plus grande part de marché, avec 41,7 % en 2024, grâce à l'utilisation généralisée des moniteurs ECG, des montres connectées et des outils de diagnostic portables. Ces appareils permettent la collecte et l'analyse de données en temps réel, essentielles au dépistage précoce et à la prise en charge continue des maladies.

Le segment des logiciels devrait connaître une croissance annuelle composée (TCAC) record de 20,5 % entre 2025 et 2032, portée par le déploiement croissant d'outils d'analyse et de modélisation prédictive basés sur l'IA. La demande de plateformes interopérables intégrant les dossiers patients et fournissant des informations exploitables accélère la croissance de ce segment.

• Par type de déploiement

Selon le type de déploiement, le marché des solutions numériques cardiovasculaires est segmenté en solutions cloud/web et sur site. Le segment cloud/web a représenté la plus grande part de chiffre d'affaires, avec 56,3 % en 2024, grâce à son évolutivité, sa facilité d'accès à distance et son intégration aux applications de santé mobiles. Les prestataires de soins privilégient de plus en plus les plateformes cloud en raison de leurs coûts initiaux réduits et de leurs capacités accrues de partage de données.

Le segment sur site, bien qu'actuellement plus petit, devrait connaître une croissance régulière avec un TCAC de 16,7 %, tiré par les institutions exigeant une sécurité élevée, une conformité réglementaire et un contrôle des données des patients.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des solutions numériques cardiovasculaires est segmenté en soins à domicile, centres de soins ambulatoires, hôpitaux et cliniques. Le segment hospitalier a enregistré la plus forte part de chiffre d'affaires en 2024, avec 38,9 %, grâce à l'adoption généralisée de systèmes avancés de diagnostic et de surveillance cardiovasculaires pour les soins hospitaliers. La présence de parcours de soins structurés et un taux de traitement élevé font des hôpitaux une base d'utilisateurs importante.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide, avec un TCAC de 23,1 % entre 2025 et 2032, porté par la tendance croissante au suivi à distance des patients, le vieillissement de la population et la commodité de la gestion des maladies chroniques à domicile. La demande des consommateurs pour des soins personnalisés et technologiques constitue un catalyseur majeur pour ce segment.

Analyse régionale du marché des solutions numériques cardiovasculaires

- L'Amérique du Nord domine le marché des solutions numériques cardiovasculaires avec la plus grande part de revenus de 42,4 % en 2024, grâce à l'adoption précoce des technologies de santé numériques, à une infrastructure de soins de santé solide et à la prévalence croissante des maladies cardiovasculaires.

- Les consommateurs et les prestataires de soins de santé de la région accordent la priorité à la surveillance en temps réel, aux diagnostics basés sur l'IA et à l'intégration transparente des données, ce qui rend les solutions cardiovasculaires numériques essentielles aux soins préventifs et à la gestion des maladies chroniques.

- Ce leadership est également soutenu par des politiques de remboursement favorables, une grande culture numérique et des investissements importants de la part des acteurs publics et privés, consolidant la position de l'Amérique du Nord en tant que moteur clé de l'adoption mondiale de solutions de santé numérique cardiovasculaire.

Aperçu du marché américain des solutions numériques cardiovasculaires

En 2024, le marché américain des solutions numériques cardiovasculaires a dominé le marché de 2025 à 2032. Cette croissance est portée par la prévalence croissante des maladies cardiovasculaires et l'adoption de technologies de santé numériques avancées. L'intégration d'appareils portables, de systèmes de surveillance à distance des patients et de diagnostics basés sur l'IA améliore la prise en charge des patients et permet une gestion proactive de la santé.

Aperçu du marché européen des solutions numériques cardiovasculaires

Le marché européen des solutions numériques cardiovasculaires connaît une croissance soutenue, axée sur l'amélioration des résultats pour les patients et l'optimisation des soins de santé. Ce marché est soutenu par une réglementation stricte en matière de santé et par l'adoption croissante de solutions de santé numériques dans la région. Des pays comme l'Allemagne et le Royaume-Uni investissent dans des plateformes de télémédecine, des dossiers médicaux électroniques et des outils de diagnostic basés sur l'IA pour améliorer les soins cardiovasculaires.

Aperçu du marché britannique des solutions numériques cardiovasculaires

Le marché britannique des solutions numériques cardiovasculaires est en pleine expansion grâce aux initiatives du National Health Service (NHS) visant à numériser les services de santé. L'adoption de dispositifs de télésurveillance et de plateformes de télésanté facilite une meilleure prise en charge des maladies cardiovasculaires, notamment dans les zones reculées et mal desservies. L'accent mis sur les soins préventifs et l'engagement des patients stimule également la croissance du marché.

Aperçu du marché allemand des solutions numériques cardiovasculaires

Le marché allemand des solutions numériques pour le secteur cardiovasculaire se caractérise par une forte priorité accordée à l'innovation technologique et à la sécurité des données. L'intégration d'applications de santé numérique, telles que les applications mobiles et les dispositifs médicaux connectés, améliore le diagnostic et le traitement des maladies cardiovasculaires. Le soutien gouvernemental aux initiatives de santé numérique et la solidité des infrastructures de santé sont des facteurs clés de l'expansion du marché.

Aperçu du marché des solutions numériques cardiovasculaires en Asie-Pacifique

Le marché des solutions numériques cardiovasculaires en Asie-Pacifique devrait connaître un TCAC record de 23,7 % au cours de la période de prévision. Cette croissance rapide est due à l'urbanisation croissante, à la hausse des revenus disponibles et aux avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant la numérisation et les solutions de santé intelligentes stimulent également le développement du marché.

Aperçu du marché japonais des solutions numériques cardiovasculaires

Le marché japonais des solutions numériques cardiovasculaires progresse grâce à son infrastructure de pointe et au vieillissement de sa population. L'adoption d'appareils de santé portables, de services de télémédecine et d'outils de diagnostic basés sur l'IA améliore les soins cardiovasculaires. L'accent mis sur la médecine personnalisée et les soins de santé préventifs encourage l'intégration de solutions numériques en milieu clinique et à domicile.

Aperçu du marché chinois des solutions numériques cardiovasculaires

En 2024, le marché chinois des solutions numériques pour le secteur cardiovasculaire représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, porté par la croissance de la classe moyenne, l'urbanisation rapide et un taux d'adoption technologique élevé. L'impulsion donnée par le gouvernement aux soins de santé intelligents et la disponibilité de solutions de santé numériques abordables proposées par les fabricants nationaux stimulent la croissance du marché. L'intégration de l'IA et de l'analyse du Big Data améliore encore l'efficacité des soins cardiovasculaires.

Aperçu du marché indien des solutions numériques cardiovasculaires

Le marché indien des solutions numériques pour le secteur cardiovasculaire connaît une croissance rapide, avec un TCAC prévu supérieur à 22 % entre 2025 et 2032. Cette croissance est alimentée par l'urbanisation croissante, la hausse des revenus disponibles et une sensibilisation croissante aux technologies de santé numériques. Les initiatives gouvernementales favorisant les infrastructures numériques et les soins de santé intelligents, ainsi qu'un écosystème e-commerce en plein essor, améliorent l'accès aux solutions numériques avancées pour le secteur cardiovasculaire dans tout le pays.

Part de marché des solutions numériques cardiovasculaires

L'industrie des solutions numériques cardiovasculaires est principalement dirigée par des entreprises bien établies, notamment :

- iRhythm Inc. (États-Unis)

- Apple Inc. (États-Unis)

- GE HealthCare (États-Unis)

- Baxter (États-Unis)

- Cardiotrack (Inde)

- AliveCor, Inc. (États-Unis)

- En vérité (États-Unis)

- HeartFlow, Inc. (États-Unis)

- Bardy Diagnostics, Inc. (États-Unis)

- Nanowear Inc. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Cardiac Insight, Inc. (États-Unis)

- EviCore Healthcare (États-Unis)

- Wainscot Media (États-Unis)

- Optum Inc. (États-Unis)

- Medtronic (Irlande)

Dernières évolutions du marché mondial des solutions numériques cardiovasculaires

- En avril 2024, Medtronic plc, leader mondial des technologies médicales, a annoncé le lancement de son système de surveillance cardiovasculaire numérique de nouvelle génération, conçu pour améliorer la prise en charge des patients à distance. Ce système avancé intègre des analyses basées sur l'IA à des dispositifs portables pour assurer une surveillance continue et en temps réel de la santé cardiaque, visant à améliorer la détection précoce et le traitement personnalisé des maladies cardiovasculaires. Ce lancement témoigne de l'engagement de Medtronic en faveur de l'innovation et de l'expansion de sa présence sur le marché en pleine croissance des solutions cardiovasculaires numériques.

- En mars 2024, Philips Healthcare a dévoilé sa nouvelle plateforme cloud de gestion des données cardiovasculaires, permettant une intégration transparente des données patients provenant de sources multiples pour une meilleure prise de décision clinique. Cette plateforme prend en charge les services de télésanté et de télésurveillance, répondant ainsi à la demande croissante de solutions de santé numériques, stimulée par l'augmentation de la prévalence des maladies cardiovasculaires à l'échelle mondiale. L'initiative de Philips souligne l'orientation stratégique de la transformation numérique des soins cardiovasculaires.

- En février 2024, les Laboratoires Abbott ont présenté leur nouveau moniteur cardiaque portable, doté d'une autonomie améliorée et de capacités de diagnostic basées sur l'IA. Cet appareil est conçu pour faciliter le suivi des patients en clinique et à domicile, facilitant ainsi les interventions précoces et réduisant les réadmissions à l'hôpital. L'innovation d'Abbott souligne l'importance croissante des solutions numériques centrées sur le patient dans la prise en charge de la santé cardiovasculaire.

- En janvier 2024, GE Healthcare s'est associé à un fournisseur de services cloud de premier plan afin de développer une infrastructure cloud évolutive et sécurisée pour le stockage et l'analyse des données numériques cardiovasculaires. Cette collaboration vise à accélérer la recherche axée sur les données et à améliorer les flux de travail cliniques dans les services de cardiologie du monde entier. Cette initiative de GE Healthcare témoigne d'investissements croissants dans le cloud computing pour soutenir l'écosystème de la santé numérique en pleine expansion.

- En janvier 2024, Boston Scientific a lancé son service intégré de télésurveillance cardiovasculaire, associant dispositifs implantables et plateformes de santé numérique pour améliorer les soins post-opératoires. Ce développement témoigne de l'engagement de l'entreprise à développer des solutions de soins connectés et à améliorer les résultats des patients grâce à des technologies cardiovasculaires numériques innovantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.