Global Carditis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.60 Billion

USD

2.73 Billion

2024

2032

USD

1.60 Billion

USD

2.73 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 2.73 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de la cardite, par maladie (hypertension, hyperlipidémie, maladie coronarienne, arythmie et autres), type de médicament (anti-inflammatoires, antihypertenseurs, hypolipémiants, anticoagulants, antiagrégants plaquettaires et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des traitements de la cardite

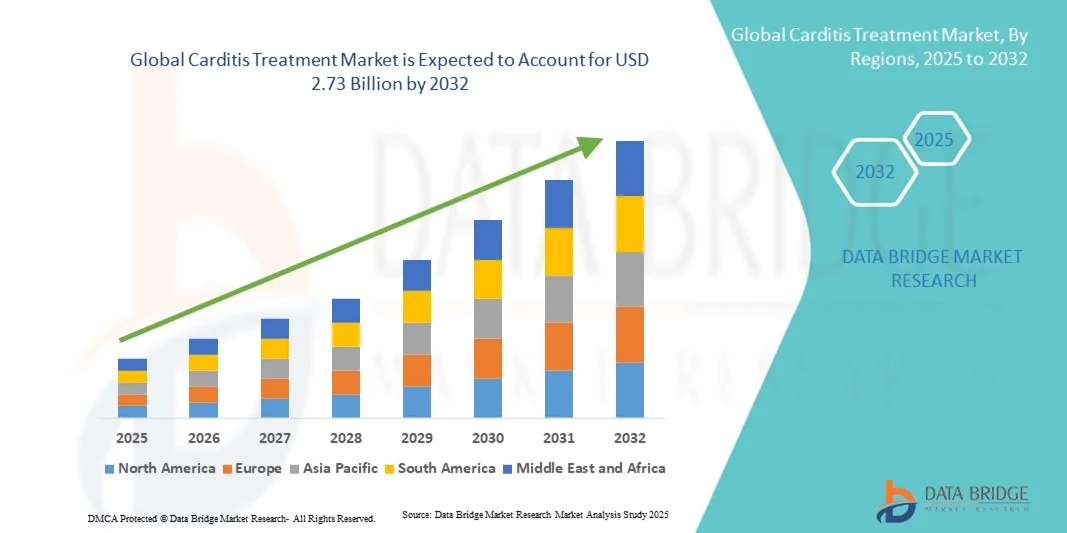

- Le marché mondial des traitements contre la cardite était évalué à 1,60 milliard de dollars américains en 2024 et devrait atteindre 2,73 milliards de dollars américains d'ici 2032 , avec un TCAC de 6,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, la sensibilisation accrue à la santé cardiovasculaire et les progrès réalisés dans les technologies de traitement et de diagnostic.

- De plus, la demande croissante de prise en charge efficace et rapide de l'inflammation cardiaque, associée aux investissements dans la recherche et le développement de nouvelles thérapies, fait des traitements de la cardite un élément essentiel des soins cardiovasculaires. Ces facteurs convergents accélèrent l'adoption des solutions de traitement de la cardite, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements de la cardite

- Les traitements de la cardite, notamment les thérapies pharmacologiques et les interventions contre l'inflammation cardiaque, constituent des composantes de plus en plus essentielles des soins cardiovasculaires modernes, tant en phase aiguë que chronique, en raison de leur efficacité dans la gestion des symptômes, la prévention des complications et l'amélioration de l'état des patients.

- La demande croissante de traitements contre la cardite est principalement alimentée par la prévalence accrue des maladies cardiovasculaires, la sensibilisation croissante à la santé cardiaque et l'augmentation des investissements dans les thérapies de pointe et les technologies de diagnostic.

- L'Amérique du Nord a dominé le marché du traitement des cardites en 2024, représentant 38,5 % des revenus. Cette domination s'explique par des infrastructures de santé avancées, des dépenses de santé élevées et une forte présence d'acteurs pharmaceutiques majeurs. Aux États-Unis, l'adoption de thérapies innovantes et de protocoles de traitement combinés a été importante, grâce aux efforts continus de recherche et d'essais cliniques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement des cardites au cours de la période de prévision, en raison d'un accès accru aux soins de santé, d'une incidence croissante des maladies cardiovasculaires et d'une sensibilisation accrue au diagnostic et au traitement précoces.

- Le segment des anti-inflammatoires a dominé le marché du traitement des cardites avec une part de marché de 41,8 % en 2024, grâce à son efficacité reconnue pour réduire l'inflammation cardiaque, minimiser les complications et à sa large disponibilité dans les hôpitaux et les cliniques spécialisées.

Portée du rapport et segmentation du marché du traitement de la cardite

|

Attributs |

Principaux enseignements du marché du traitement de la cardite |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements de la cardite

Progrès dans les thérapies ciblées et l'intégration de la santé numérique

- Une tendance importante et croissante sur le marché mondial du traitement des cardites est le développement de thérapies pharmacologiques ciblées et de médicaments immunomodulateurs qui agissent sur des voies inflammatoires spécifiques, améliorant ainsi les résultats pour les patients tout en réduisant les effets secondaires.

- Par exemple, de nouveaux produits biologiques et des approches de médecine de précision sont intégrés à la pratique clinique pour traiter les cas graves ou récurrents de cardite, permettant ainsi des plans de traitement plus personnalisés.

- Les plateformes de santé numérique, notamment les outils de télésurveillance et les applications de santé mobile, sont de plus en plus utilisées pour suivre les symptômes des patients, leur observance thérapeutique et leurs biomarqueurs inflammatoires, favorisant ainsi une intervention rapide.

- L'intégration de la télémédecine et des dispositifs portables de surveillance cardiaque facilite la surveillance continue des patients et les ajustements en temps réel du traitement, améliorant ainsi l'efficacité de ce dernier et réduisant les réadmissions à l'hôpital.

- Cette tendance vers des approches thérapeutiques personnalisées, s'appuyant sur la technologie et fondées sur les données, redéfinit fondamentalement les attentes des cliniciens et des patients en matière de prise en charge des cardites.

- La demande de thérapies combinant pharmacologie de précision et surveillance numérique croît rapidement, tant en milieu hospitalier qu'ambulatoire, les professionnels de santé privilégiant l'amélioration des résultats et l'implication des patients.

Dynamique du marché des traitements de la cardite

Conducteur

Prévalence et sensibilisation croissantes aux maladies cardiovasculaires

- La prévalence croissante des maladies cardiovasculaires, notamment la myocardite et la péricardite, associée à une sensibilisation accrue au diagnostic et à la prise en charge précoces, est un facteur important de la demande accrue de traitements contre la cardite.

- Par exemple, en 2024, plusieurs hôpitaux d'Amérique du Nord ont mis en œuvre l'imagerie assistée par l'IA et les tests de biomarqueurs pour améliorer la détection et le traitement des maladies cardiaques inflammatoires, stimulant ainsi l'adoption par le marché.

- Face à la prise de conscience croissante des risques liés aux cardites non traitées ou mal prises en charge par les patients et les professionnels de santé, la demande de thérapies anti-inflammatoires et immunomodulatrices avancées a fortement augmenté.

- L’augmentation des initiatives et des campagnes gouvernementales visant à améliorer la sensibilisation à la santé cardiovasculaire favorise l’adoption de traitements efficaces et mis en œuvre en temps opportun pour la cardite.

- L'importance croissante accordée aux soins personnalisés et aux thérapies combinées pour traiter les cas complexes stimule l'expansion du marché des traitements de la cardite dans les régions développées et émergentes.

- L'augmentation des investissements des entreprises pharmaceutiques en R&D pour les médicaments anti-inflammatoires et immunomodulateurs de nouvelle génération crée de nouvelles perspectives de croissance.

- L'expansion des réseaux hospitaliers et des centres de soins cardiaques spécialisés dans les régions émergentes favorise une meilleure accessibilité et une plus grande adoption des traitements contre la cardite.

Retenue/Défi

Coûts de traitement élevés et obstacles réglementaires

- Le coût relativement élevé des traitements avancés contre la cardite, notamment les produits biologiques et les médicaments immunomodulateurs ciblés, constitue un obstacle important à leur adoption à plus grande échelle sur le marché, en particulier dans les régions sensibles aux prix.

- Par exemple, les traitements combinant plusieurs classes de médicaments peuvent représenter un fardeau financier pour les patients ne disposant pas d'une couverture d'assurance complète, limitant ainsi leur accès aux soins.

- Les exigences réglementaires relatives aux essais cliniques, aux autorisations de mise sur le marché des médicaments et à la surveillance post-commercialisation complexifient et retardent l'introduction de thérapies innovantes, freinant ainsi la croissance rapide du marché.

- De plus, les problèmes de sécurité liés aux effets indésirables ou aux effets à long terme des traitements immunomodulateurs nécessitent une surveillance étroite, ce qui peut limiter leur adoption dans les établissements de soins de santé de plus petite taille.

- Surmonter ces défis grâce à des stratégies de réduction des coûts, une couverture d'assurance élargie et des procédures réglementaires simplifiées sera crucial pour une croissance durable du marché mondial du traitement des cardites.

- Le manque de connaissances et d'expertise en matière de prise en charge des cardites chez les professionnels de santé de certaines régions peut entraver le diagnostic précoce et l'accès au traitement.

- Les perturbations des chaînes d'approvisionnement et la disponibilité limitée des thérapies spécialisées dans les régions éloignées peuvent affecter l'accès régulier et la continuité des traitements.

Étendue du marché des traitements de la cardite

Le marché est segmenté en fonction de la maladie, du type de médicament et du canal de distribution.

- Par la maladie

Le marché des traitements de la cardite est segmenté, selon la pathologie, en hypertension, hyperlipidémie, maladie coronarienne, arythmie et autres. Le segment de la maladie coronarienne (MC) a dominé le marché en 2024, générant la plus grande part de revenus, du fait de sa forte prévalence et de son association significative avec les complications cardiaques inflammatoires. Les patients atteints de MC nécessitent souvent une prise en charge à long terme de l'inflammation cardiaque afin de prévenir des événements graves tels que l'infarctus du myocarde, ce qui rend les traitements de la cardite essentiels. L'adoption généralisée des thérapies préventives et combinées, notamment les anti-inflammatoires et les antiagrégants plaquettaires, conforte cette position dominante. Les hôpitaux et les cliniques de cardiologie spécialisées se concentrent de plus en plus sur les patients atteints de MC afin d'assurer une intervention précoce et une prise en charge efficace des affections cardiaques inflammatoires. Par ailleurs, ces patients nécessitent souvent un suivi régulier, ce qui entraîne des prescriptions répétées et une demande soutenue. Les campagnes de sensibilisation et les initiatives gouvernementales en faveur de la santé cardiaque contribuent également à l'adoption accrue des traitements. Ce segment bénéficie des technologies de diagnostic avancées, notamment l'imagerie et les tests de biomarqueurs, qui permettent une identification précise et un traitement rapide de la cardite associée à la MC.

Le segment des arythmies devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, sous l'effet de l'incidence croissante de la fibrillation auriculaire et d'autres troubles du rythme liés à l'inflammation cardiaque. Les patients souffrant d'arythmie reçoivent de plus en plus de thérapies ciblées et d'anticoagulants pour gérer à la fois les troubles du rythme et les affections inflammatoires sous-jacentes. La croissance de ce segment est alimentée par les progrès technologiques, tels que les moniteurs cardiaques portables et la télésurveillance ECG, qui facilitent le diagnostic et l'intervention précoces. La sensibilisation des patients aux risques d'arythmie progresse, ce qui conduit à une plus grande adoption des traitements prophylactiques et thérapeutiques. Les plateformes de santé numérique, qui prennent en charge la surveillance en temps réel et l'observance thérapeutique, favorisent également une adoption plus rapide par le marché. Par ailleurs, de nouvelles thérapies spécifiquement conçues pour les arythmies induites par l'inflammation font l'objet d'essais cliniques, élargissant ainsi les options de traitement et accélérant la croissance du marché.

- Par type de médicament

Selon le type de médicament, le marché est segmenté en anti-inflammatoires, antihypertenseurs, hypolipémiants, anticoagulants, antiagrégants plaquettaires et autres. Le segment des anti-inflammatoires dominait le marché en 2024 avec une part de 41,8 %, grâce à son rôle central dans la prise en charge de l'inflammation cardiaque et la prévention de l'aggravation des événements cardiaques graves. Les traitements anti-inflammatoires sont largement prescrits dans les hôpitaux et les cliniques ambulatoires pour les cas aigus et chroniques de cardite. Leur efficacité reconnue, leur profil de sécurité et leur disponibilité sous de multiples formes galéniques contribuent à leur position dominante. Les entreprises pharmaceutiques continuent d'innover dans ce segment, en introduisant des produits biologiques et des agents anti-inflammatoires ciblés afin d'améliorer les résultats des traitements. Ce segment bénéficie également d'une sensibilisation accrue des professionnels de santé et des patients à l'importance d'une intervention précoce pour contrôler l'inflammation. De plus, les anti-inflammatoires sont souvent associés à d'autres traitements cardiovasculaires, ce qui augmente la fréquence des prescriptions et la taille globale du marché. Les recommandations des associations de cardiologie préconisant un traitement anti-inflammatoire pour certaines formes de cardite renforcent encore ce segment.

Le segment des anticoagulants devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de son utilisation croissante dans la prévention des complications thromboemboliques associées aux cardiopathies inflammatoires. Par exemple, les nouveaux anticoagulants oraux sont de plus en plus privilégiés par rapport à la warfarine traditionnelle, du fait de leur sécurité et de leur facilité d'utilisation accrues. Les hôpitaux et les cliniques spécialisées prescrivent de plus en plus d'anticoagulants aux patients présentant une association d'arythmie et de cardite. Les campagnes de sensibilisation aux risques de formation de caillots sanguins dans les tissus cardiaques enflammés favorisent une adoption plus rapide. Les progrès technologiques, tels que les dispositifs de surveillance de l'INR à distance, facilitent également l'observance thérapeutique, contribuant ainsi à la croissance du segment. Les nouvelles associations thérapeutiques intégrant anticoagulants et anti-inflammatoires offrent des effets synergiques, ce qui augmente les taux de prescription et accélère l'expansion du marché.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a dominé le marché en 2024, générant la plus grande part de revenus, grâce au rôle crucial des hôpitaux dans la prise en charge des cas de cardite graves et complexes. Les pharmacies hospitalières offrent un accès direct à des traitements spécialisés, des associations médicamenteuses et des produits biologiques qui ne sont pas toujours disponibles en pharmacie de détail. Les services de cardiologie prescrivent fréquemment des anti-inflammatoires et des immunomodulateurs après confirmation du diagnostic, ce qui soutient une demande constante. Les hôpitaux facilitent également l'éducation thérapeutique des patients et les programmes d'observance, favorisant ainsi une utilisation régulière du traitement. Ce segment bénéficie d'infrastructures modernes et de pharmaciens qualifiés capables de gérer des prescriptions complexes. Par ailleurs, les hôpitaux publics et les grands hôpitaux privés des régions développées contribuent à un volume de distribution et à une part de revenus importants. Enfin, les partenariats entre les hôpitaux et les entreprises pharmaceutiques, garantissant la disponibilité des médicaments et un soutien clinique, renforcent encore ce segment.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, porté par la pénétration croissante d'Internet, les plateformes de pharmacie en ligne et la préférence des patients pour la livraison de médicaments à domicile. Par exemple, les initiatives de santé numérique permettant la délivrance d'ordonnances à distance ont facilité l'accès aux traitements pour les patients atteints de cardite chronique. La sensibilisation accrue aux services de télémédecine et aux consultations en ligne stimule l'adoption des pharmacies en ligne. Les patients vivant dans des régions isolées ou mal desservies dépendent de plus en plus des pharmacies en ligne pour accéder rapidement à des médicaments spécialisés. La pandémie de COVID-19 a accéléré l'adoption des pharmacies en ligne, induisant un changement durable dans les comportements des patients. Les progrès technologiques en matière de systèmes de paiement électronique sécurisés et de gestion numérique des ordonnances soutiennent davantage la croissance du segment. Les partenariats entre les pharmacies en ligne et les fabricants de produits pharmaceutiques garantissent une disponibilité constante des médicaments et des prix compétitifs, favorisant ainsi la pénétration du marché.

Analyse régionale du marché des traitements de la cardite

- L'Amérique du Nord a dominé le marché du traitement des cardites en 2024, représentant 38,5 % des revenus. Cette domination s'explique par des infrastructures de santé avancées, des dépenses de santé élevées et une forte présence d'acteurs pharmaceutiques majeurs. Aux États-Unis, l'adoption de thérapies innovantes et de protocoles de traitement combinés a été importante, grâce aux efforts continus de recherche et d'essais cliniques.

- Les patients et les professionnels de santé de la région apprécient grandement la disponibilité de thérapies de pointe, de protocoles de traitement combinés et d'établissements de soins cardiaques spécialisés, qui améliorent les résultats pour les maladies cardiaques inflammatoires.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, des réseaux hospitaliers bien établis et la présence de grandes entreprises pharmaceutiques, faisant des traitements de la cardite la solution privilégiée pour les soins cardiovasculaires aigus et chroniques.

Aperçu du marché américain des traitements de la cardite

Le marché américain des traitements de la cardite a représenté la plus grande part de revenus (42 %) en Amérique du Nord en 2024, porté par la prévalence croissante des maladies cardiovasculaires et l'adoption généralisée des thérapies de pointe. Les patients privilégient de plus en plus le diagnostic et la prise en charge précoces de l'inflammation cardiaque afin de prévenir les complications graves. La demande croissante de thérapies combinées et de produits biologiques, ainsi que le développement de centres de soins cardiaques spécialisés, stimulent davantage ce marché. Par ailleurs, la recherche clinique en cours, les outils de diagnostic avancés et les initiatives gouvernementales en faveur de la santé cardiaque contribuent significativement à sa croissance.

Aperçu du marché européen des traitements de la cardite

Le marché européen des traitements de la cardite devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de l'augmentation de l'incidence des maladies cardiaques inflammatoires et du renforcement des réglementations sanitaires. La sensibilisation accrue à la santé cardiaque, conjuguée à l'augmentation des investissements dans les infrastructures de santé, favorise l'adoption de traitements de pointe. Les patients et les professionnels de santé européens privilégient les thérapies qui réduisent les complications et les hospitalisations. La région connaît une croissance significative dans les hôpitaux, les cliniques spécialisées et les centres de soins ambulatoires, les traitements de la cardite étant intégrés aux nouveaux protocoles de traitement et aux recommandations cliniques actualisées.

Analyse du marché britannique des traitements de la cardite

Le marché britannique des traitements de la cardite devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'essor de la cardiologie préventive et le renforcement du suivi des patients. Par ailleurs, les préoccupations croissantes concernant la morbidité et la mortalité cardiovasculaires incitent les professionnels de santé à privilégier les thérapies d'intervention précoce. La solidité du système de santé britannique, ses réseaux hospitaliers bien établis et l'accès à des produits pharmaceutiques de pointe devraient continuer à stimuler la croissance du marché. Enfin, la multiplication des campagnes de sensibilisation et des initiatives d'éducation des patients favorise l'adoption de traitements ciblés contre la cardite.

Analyse du marché allemand des traitements de la cardite

Le marché allemand des traitements contre la cardite devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une sensibilisation accrue à la prise en charge des maladies cardiaques et par la demande de solutions thérapeutiques de pointe. L'infrastructure de santé performante de l'Allemagne, l'accent mis sur la recherche et l'innovation, ainsi que la forte présence de laboratoires pharmaceutiques favorisent l'adoption de thérapies innovantes. Les hôpitaux et les cliniques spécialisées en cardiologie intègrent de plus en plus de médicaments immunomodulateurs et anti-inflammatoires dans leurs protocoles de traitement. L'intégration des plateformes de santé numérique et la télésurveillance des patients se généralisent également, avec une nette préférence pour les stratégies de soins personnalisées et fondées sur des preuves.

Aperçu du marché des traitements de la cardite en Asie-Pacifique

Le marché des traitements de la cardite en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2025 et 2032, portée par la prévalence croissante des maladies cardiovasculaires, l'augmentation des dépenses de santé et l'amélioration de l'accès aux soins dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour la prévention et le diagnostic précoce favorise l'adoption des traitements de la cardite. Par ailleurs, les initiatives gouvernementales visant à développer les structures de soins cardiaques spécialisées et les investissements dans les infrastructures de santé améliorent la disponibilité des traitements. Enfin, la sensibilisation accrue des patients et le recours aux thérapies combinées contribuent également à cette expansion rapide du marché.

Analyse du marché japonais des traitements de la cardite

Le marché japonais du traitement des maladies cardiaques est en plein essor, porté par le vieillissement de la population, la forte prévalence des maladies cardiovasculaires et l'importance accordée aux soins médicaux de pointe. Le marché japonais privilégie l'intervention précoce et le suivi continu afin de réduire les complications cardiaques. Les hôpitaux et les cliniques spécialisées en cardiologie adoptent de plus en plus les thérapies immunomodulatrices et anti-inflammatoires. L'intégration des outils de santé numérique, des dispositifs de surveillance portables et des plateformes de téléconsultation stimule la croissance. Par ailleurs, les campagnes de sensibilisation du public à la santé cardiaque et à la prévention contribuent également à l'expansion du marché, tant en milieu hospitalier qu'ambulatoire.

Analyse du marché indien des traitements de la cardite

En 2024, le marché indien des traitements contre la cardite représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à la prévalence croissante des maladies cardiovasculaires, à l'essor de la classe moyenne et à un meilleur accès aux soins. L'Inde constitue un marché émergent important pour les thérapies cardiaques de pointe, les hôpitaux, les cliniques spécialisées et les centres de soins ambulatoires prescrivant de plus en plus de traitements anti-inflammatoires et de traitements combinés. Les initiatives gouvernementales en faveur de la santé cardiovasculaire, ainsi que le développement d'infrastructures de soins cardiaques intelligentes, sont des facteurs clés de la croissance de ce marché. Par ailleurs, la sensibilisation accrue des patients et l'adoption de pratiques de santé préventives contribuent à sa croissance continue.

Part de marché du traitement de la cardite

Le secteur du traitement des cardites est principalement dominé par des entreprises bien établies, notamment :

- Cardiol Therapeutics Inc. (Canada)

- Amgen Inc. (États-Unis)

- Société Bristol-Myers Squibb (États-Unis)

- Eli Lilly and Company (États-Unis)

- AbbVie Inc. (États-Unis)

- Sanofi. (France)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Merck & Co., Inc. (États-Unis)

- Bayer AG (Allemagne)

- Gilead Sciences, Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- GSK plc (Royaume-Uni)

- Boehringer Ingelheim International GmbH (Allemagne)

- Baxter (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

Quels sont les développements récents sur le marché mondial du traitement des cardites ?

- En octobre 2025, Cardiol Therapeutics a obtenu un placement privé de 11 millions de dollars américains, prolongeant ainsi son horizon financier jusqu'au troisième trimestre 2027 et finançant intégralement l'essai de phase III MAVERIC jusqu'à sa soumission à la FDA. L'essai ARCHER a démontré une réduction significative de la masse ventriculaire gauche chez les patients atteints de myocardite, apportant la première preuve d'une amélioration structurelle et de remodelage dans cette pathologie.

- En août 2025, Cardiol Therapeutics a annoncé des résultats préliminaires positifs de l'étude de phase II ARCHER, démontrant que CardiolRx réduisait significativement la douleur et l'inflammation liées à la péricardite chez les patients. Ces résultats confortent le développement de cette nouvelle approche thérapeutique pour les affections cardiaques inflammatoires.

- En juin 2025, des chercheurs de l'UCSF ont traité avec succès un patient atteint de myocardite fulminante aiguë grâce à un nouveau médicament immunomodulateur inhibant les enzymes responsables de l'inflammation. Cette approche ouvre de nouvelles perspectives thérapeutiques pour les cas graves d'inflammation cardiaque.

- En mars 2025, la FDA américaine a approuvé l'Amvuttra (vutrisiran) d'Alnylam pour le traitement de la cardiomyopathie amyloïde à transthyrétine (ATTR-CM), une maladie cardiaque rare et mortelle. Cette approbation élargit l'utilisation de l'Amvuttra, déjà autorisé pour le traitement des lésions nerveuses associées à cette même maladie, faisant de lui le premier médicament disponible pour traiter les deux formes d'ATTR-CM.

- En novembre 2023, la Société européenne de cardiologie a publié des recommandations actualisées pour la prise en charge de l'endocardite infectieuse. Ces recommandations fournissent aux professionnels de santé des indications fondées sur des données probantes pour le diagnostic et le traitement de cette grave infection cardiaque.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.