Global Catalog Management System Market

Taille du marché en milliards USD

TCAC :

%

USD

1.44 Billion

USD

2.46 Billion

2024

2032

USD

1.44 Billion

USD

2.46 Billion

2024

2032

| 2025 –2032 | |

| USD 1.44 Billion | |

| USD 2.46 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de gestion de catalogues, par type (catalogues de services et catalogues de produits), composant (solution et services), taille de l'organisation (grandes entreprises et PME), type de déploiement (cloud et sur site), secteur d'activité (informatique et télécommunications, vente au détail et commerce électronique, BFSI, médias et divertissement, voyages et hôtellerie, et autres secteurs d'activité) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de gestion de catalogue

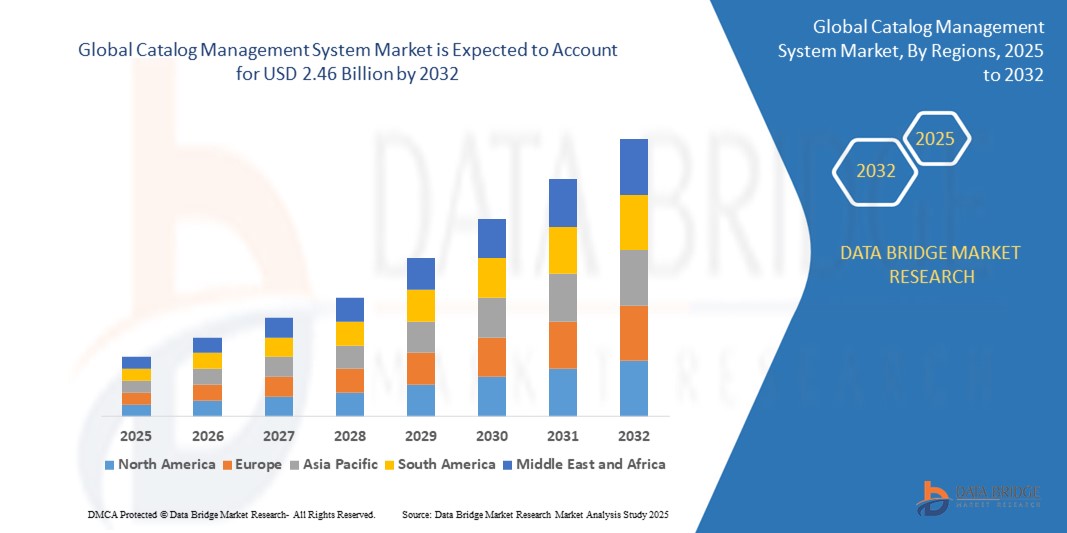

- La taille du marché mondial des systèmes de gestion de catalogue était évaluée à 1,44 milliard USD en 2024 et devrait atteindre 2,46 milliards USD d'ici 2032 , à un TCAC de 6,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de gestion centralisée des données produits sur les plateformes de commerce électronique, les chaînes de vente au détail et les fournisseurs de télécommunications.

- Les entreprises adoptent des systèmes de gestion de catalogue pour améliorer l'expérience client, garantir la cohérence des données sur plusieurs canaux et rationaliser les opérations grâce à l'automatisation.

Analyse du marché des systèmes de gestion de catalogue

- Le marché des systèmes de gestion de catalogues connaît une forte croissance, portée par le besoin croissant d'une gestion centralisée et précise des données produits sur de multiples canaux de vente et de distribution. À mesure que les entreprises développent leur empreinte numérique, elles ont besoin de systèmes de gestion de catalogues fluides et synchronisés pour gérer d'importants volumes d'informations produits.

- L'essor du commerce électronique et de la vente au détail omnicanal encourage les entreprises à adopter des plateformes de gestion de catalogue qui peuvent garantir la cohérence des détails des produits sur les sites Web, les applications et les magasins physiques, améliorant ainsi l'expérience client et réduisant les taux de retour.

- L'Amérique du Nord a dominé le marché des systèmes de gestion de catalogue avec la plus grande part de revenus de 48,3 % en 2024, grâce à une maturité numérique élevée, une forte présence des géants de la vente au détail et des télécommunications et une adoption généralisée de solutions commerciales basées sur le cloud.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des systèmes de gestion de catalogues, grâce à l'expansion des écosystèmes de vente au détail, à l'augmentation du commerce mobile et aux initiatives gouvernementales soutenant la numérisation et l'adoption de la technologie cloud dans les économies émergentes.

- Le segment des catalogues de produits a représenté la plus grande part de marché en 2024, porté par la demande croissante de gestion efficace des informations produits dynamiques dans les secteurs de la distribution, du e-commerce et de l'industrie manufacturière. Les entreprises s'appuient de plus en plus sur les catalogues de produits pour garantir l'exactitude des informations, améliorer l'expérience client et optimiser les processus de vente. Leur capacité à centraliser de vastes données produits, notamment les prix, les stocks et les spécifications, les rend indispensables dans les écosystèmes du commerce numérique.

Portée du rapport et segmentation du marché des systèmes de gestion de catalogue

|

Attributs |

Informations clés sur le marché des systèmes de gestion de catalogue |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Intégration de l'intelligence artificielle et de l'apprentissage automatique dans les systèmes de catalogue • Demande croissante de vente au détail omnicanal et de gestion des informations sur les produits numériques |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des systèmes de gestion de catalogue

« Évolution vers des solutions de gestion de catalogue basées sur le cloud »

- Le marché connaît une forte évolution vers les plateformes de catalogues cloud, les entreprises recherchant des solutions flexibles et évolutives permettant un contrôle centralisé des données produits sur tous les canaux de vente. Ces systèmes cloud éliminent le besoin d'une infrastructure sur site lourde tout en accélérant la mise sur le marché. Les entreprises bénéficient de mises à jour simplifiées, d'une collaboration renforcée et d'un accès en temps réel depuis n'importe quel endroit.

- Les systèmes de catalogues cloud permettent une intégration transparente avec les plateformes CRM, ERP et de commerce numérique, ce qui favorise la synchronisation des flux de travail et améliore l'efficacité opérationnelle. Face à la dynamisation croissante des données de catalogue, la visibilité en temps réel sur l'ensemble des applications est essentielle. L'intégration cloud-native réduit également les frictions liées à la gestion des données interservices.

- Les PME adoptent particulièrement le déploiement du cloud en raison de sa rentabilité et de ses faibles coûts informatiques. Elles peuvent évoluer rapidement sans engager de coûts d'infrastructure initiaux importants, ce qui leur permet de rester compétitives face aux grandes entreprises. La flexibilité des modèles SaaS offre également des structures tarifaires prévisibles.

- Les améliorations de sécurité et les mises à jour automatiques régulières proposées par les principaux fournisseurs de services cloud ont répondu aux préoccupations antérieures en matière de protection des données, favorisant ainsi l'adoption du cloud. La possibilité de se conformer à l'évolution des normes de données sans intervention manuelle constitue un autre avantage majeur. Les modules de conformité intégrés simplifient également la gouvernance.

- Par exemple, Pimcore Cloud et Salesforce Commerce Cloud proposent des solutions de catalogue évolutives et hébergées dans le cloud qui permettent aux détaillants de gérer des structures de données produits complexes, d'automatiser les mises à jour et d'assurer la cohérence des données sur toutes les plateformes numériques avec simplicité et fiabilité. Ces plateformes sont largement adoptées par les marques modernes du commerce de détail et des télécommunications.

- L'essor des systèmes de gestion de catalogues basés sur le cloud reflète une transformation plus large des préférences en matière d'infrastructure numérique dans tous les secteurs. Les entreprises privilégient la rapidité, la flexibilité et la précision des données dans un environnement de plus en plus omnicanal. Cette tendance devrait s'accélérer avec la maturité de la technologie cloud et le développement des capacités d'intégration.

Dynamique du marché des systèmes de gestion de catalogue

Conducteur

« Adoption croissante du commerce omnicanal et besoins de catalogage numérique »

- À mesure que les entreprises se développent sur les points de contact numériques et physiques, la demande d'outils de gestion de catalogue centralisés garantissant la cohérence des informations produits sur toutes les plateformes augmente rapidement. Des données inexactes ou incohérentes sur différents canaux peuvent nuire à la confiance des clients et réduire les conversions. Les systèmes de catalogues résolvent ce problème en servant de source de données produits unifiée.

- Le commerce omnicanal nécessite des mises à jour en temps réel sur les sites web, les applications mobiles, les magasins physiques et les marketplaces tierces, que seuls des systèmes de catalogue avancés peuvent prendre en charge efficacement. Cette coordination fluide contribue à améliorer le parcours client et la perception de la marque. Les systèmes de catalogue permettent d'éliminer les doublons et les silos de données.

- Le catalogage numérique est devenu essentiel dans le e-commerce, où les clients attendent des descriptions détaillées, des spécifications précises et des contenus multimédias riches. Les plateformes de catalogues permettent de gérer les variations de produits, les niveaux de stock et la localisation linguistique de manière structurée et automatisée. Ces plateformes accélèrent l'intégration des produits et réduisent les erreurs manuelles.

- Les détaillants, les opérateurs télécoms et les distributeurs exploitent les outils de catalogue pour gérer les offres groupées, les tarifs promotionnels et les versions de produits spécifiques à chaque région. La possibilité d'appliquer instantanément des modifications sur tous les canaux offre aux entreprises l'agilité nécessaire sur des marchés concurrentiels. Les workflows configurables et les fonctions d'automatisation améliorent également l'efficacité.

- Par exemple, les leaders mondiaux du commerce électronique tels qu'Amazon et Walmart s'appuient sur des systèmes de gestion de catalogue intelligents pour synchroniser des millions d'annonces entre les pays, les appareils et les plateformes tierces, garantissant ainsi la cohérence, l'exactitude et la confiance dans l'expérience de l'acheteur.

- La complexité croissante des informations produits dans les environnements de vente a rendu les systèmes de gestion de catalogue indispensables à l'excellence opérationnelle. Ces systèmes permettent non seulement un déploiement plus rapide des produits et une réduction des erreurs, mais aussi une meilleure satisfaction client. Cette tendance souligne une transformation numérique majeure dans la gestion du contenu produit par les entreprises.

Retenue/Défi

« Défis d'intégration avec les systèmes existants »

- De nombreuses entreprises, notamment celles disposant de structures informatiques établies de longue date, peinent à intégrer des systèmes de catalogue modernes à leur infrastructure existante en raison d'une architecture incompatible et de formats de données obsolètes. Ces systèmes manquent souvent des API et de la flexibilité nécessaires pour se connecter aux plateformes cloud natives, ce qui entraîne des retards de mise en œuvre.

- Les systèmes existants nécessitent des couches d'intégration et des intergiciels personnalisés, ce qui complexifie et augmente les coûts de déploiement des plateformes de gestion de catalogue. Ces intégrations sont souvent gourmandes en ressources, nécessitent une expertise technique pointue et de longs cycles de développement. Pour les petites entreprises, le coût représente un frein important.

- Les incohérences des données et les risques de migration lors de l'intégration peuvent entraîner des temps d'arrêt, des erreurs de référencement de produits et la perte d'informations critiques. Les entreprises doivent souvent nettoyer et standardiser leurs données avant l'intégration, ce qui est chronophage et sujet aux erreurs humaines. Cela complique la transition pour les grandes organisations.

- Le manque de personnel qualifié pour gérer les environnements hybrides, combinant systèmes hérités et modernes, freine encore davantage l'adoption des solutions de catalogue. Sans stratégie informatique dédiée, les entreprises sont confrontées à des problèmes de maintenance récurrents, à une baisse de performance et à un faible retour sur investissement. Les efforts de transformation numérique à long terme sont souvent freinés.

- Par exemple, les entreprises de télécommunications traditionnelles utilisant des systèmes OSS/BSS hérités sont souvent confrontées à des retards de plusieurs mois lors de l'intégration aux nouveaux catalogues de produits numériques, ce qui limite leur capacité à lancer efficacement des plans personnalisables ou des packages de services groupés et entraîne des opportunités de revenus manquées sur des marchés en évolution rapide.

- La complexité de l'intégration des systèmes de catalogues aux environnements informatiques existants demeure un frein majeur à la croissance du marché. Relever ce défi nécessite des investissements stratégiques dans les intergiciels, le personnel qualifié et une modernisation progressive. Les entreprises qui retardent leur transformation risquent de perdre leur agilité et leur avantage concurrentiel.

Portée du marché des systèmes de gestion de catalogue

Le marché est segmenté en fonction du type, du composant, de la taille de l'organisation, du type de déploiement et du secteur vertical.

- Par type

Le marché des systèmes de gestion de catalogues se divise en deux catégories : les catalogues de services et les catalogues de produits. En 2024, le segment des catalogues de produits a représenté la plus grande part de chiffre d'affaires, porté par la demande croissante de gestion efficace des informations produits dynamiques dans les secteurs de la vente au détail, du e-commerce et de l'industrie manufacturière. Les entreprises s'appuient de plus en plus sur les catalogues de produits pour garantir l'exactitude des informations, améliorer l'expérience client et optimiser les processus de vente. Leur capacité à centraliser de vastes données produits, notamment les prix, les stocks et les spécifications, les rend indispensables dans les écosystèmes du commerce numérique.

Le segment des catalogues de services devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par une adoption croissante dans les secteurs des télécommunications et de l'informatique. Ces catalogues permettent de standardiser les offres de services, d'automatiser le provisionnement et d'améliorer les flux de travail. Face à la demande croissante de services groupés, d'abonnements numériques et de forfaits personnalisés, les catalogues de services gagnent en popularité pour améliorer l'agilité opérationnelle et la satisfaction client.

- Par composant

Le marché est segmenté en solutions et services par composants. En 2024, le segment des solutions a dominé le marché grâce à la mise en œuvre croissante de plateformes de catalogues pour la gestion et l'automatisation des flux de données produits complexes. Les entreprises adoptent des logiciels de catalogues performants pour centraliser les données et permettre la publication multicanal, améliorant ainsi considérablement leur efficacité opérationnelle.

Le secteur des services devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les besoins croissants en conseil, personnalisation et intégration de systèmes. Les entreprises s'appuient de plus en plus sur des services managés et professionnels pour optimiser le déploiement de leurs catalogues, assurer une intégration fluide avec leurs systèmes existants et améliorer leurs performances à long terme.

- Par taille d'organisation

Selon la taille des organisations, le marché des systèmes de gestion de catalogues est segmenté entre les grandes entreprises et les petites et moyennes entreprises (PME). En 2024, le segment des grandes entreprises détenait la plus grande part de chiffre d'affaires, en raison de la complexité de leurs opérations, de la diversité de leurs portefeuilles de produits et du besoin de synchronisation en temps réel sur les marchés mondiaux. Ces organisations privilégient les plateformes de gestion de catalogues qui prennent en charge l'automatisation, l'évolutivité et l'intégration avec les progiciels de gestion intégrés (ERP) et les outils de gestion de la relation client (CRM).

Le segment des PME devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la transformation numérique et l'adoption du cloud. Pour concurrencer les grands acteurs, les petites entreprises adoptent des solutions de catalogue rentables afin de rationaliser la gestion des produits, d'améliorer la précision et de renforcer l'engagement client sur les plateformes de commerce électronique et de vente au détail.

- Par type de déploiement

Selon le type de déploiement, le marché est segmenté entre cloud et sur site. Le cloud a représenté la plus grande part de marché en 2024, grâce à sa flexibilité, ses coûts initiaux réduits et sa facilité d'accès à distance. Les systèmes de catalogues cloud prennent en charge les mises à jour en temps réel et offrent une infrastructure évolutive, ce qui les rend idéaux pour les entreprises disposant d'équipes distribuées et d'offres de produits dynamiques.

Le segment sur site devrait connaître la croissance la plus rapide entre 2025 et 2032 et demeure pertinent pour les entreprises soumises à des exigences strictes en matière de contrôle des données et disposant d'infrastructures existantes. Certains secteurs, comme la banque et le secteur public, continuent de privilégier le déploiement sur site pour son architecture personnalisable et sa conformité renforcée en matière de sécurité.

- Par secteur d'activité

Par secteur d'activité, le marché des systèmes de gestion de catalogues est segmenté en informatique et télécommunications, commerce de détail et e-commerce, banque, services financiers et assurances (BFSI), médias et divertissement, voyages et hôtellerie, ainsi que dans d'autres secteurs. Le secteur du commerce de détail et du e-commerce a dominé le marché en 2024, soutenu par une demande croissante de données produits précises et en temps réel sur de multiples canaux de vente. Les systèmes de gestion de catalogues de ce secteur contribuent à réduire les taux de retour des produits, à améliorer l'expérience utilisateur et à accélérer la mise à disposition des référencements.

Le secteur des technologies de l'information et des télécommunications devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des catalogues de services pour la gestion des offres groupées et des services numériques. À mesure que les entreprises de télécommunications évoluent vers l'automatisation du provisionnement et la personnalisation des services, les plateformes de catalogues deviennent essentielles pour garantir l'agilité, la conformité et une orchestration efficace des services.

Analyse régionale du marché des systèmes de gestion de catalogue

• L'Amérique du Nord a dominé le marché des systèmes de gestion de catalogue avec la plus grande part de revenus de 48,3 % en 2024, grâce à une maturité numérique élevée, une forte présence des géants de la vente au détail et des télécommunications et une adoption généralisée des solutions commerciales basées sur le cloud

• Les entreprises de la région privilégient la gestion des données produit en temps réel et la personnalisation client sur les plateformes de commerce électronique, ce qui conduit à une augmentation des investissements dans les systèmes centralisés de gestion de catalogue

• Le leadership de la région est également soutenu par la présence de fournisseurs de technologie clés, une forte pénétration d'Internet et le passage au commerce omnicanal, permettant aux entreprises d'offrir des expériences de produits cohérentes sur tous les points de contact client.

Aperçu du marché des systèmes de gestion de catalogue aux États-Unis

Le marché américain des systèmes de gestion de catalogues a enregistré la plus forte part de chiffre d'affaires en Amérique du Nord en 2024, porté par le besoin croissant de synchronisation des données produits au sein de réseaux de vente vastes et diversifiés. Les entreprises exploitent des plateformes de gestion de catalogues avancées pour gagner en agilité, réduire les erreurs de référencement et rationaliser leurs opérations, tant dans le commerce de détail que dans les télécommunications. De plus, le marché américain bénéficie d'une forte adoption du cloud et du déploiement rapide de systèmes de gestion de catalogues basés sur l'IA, qui prennent en charge le contenu produit dynamique et l'automatisation basée sur des règles pour les mises à jour et la personnalisation en temps réel.

Aperçu du marché des systèmes de gestion de catalogues en Europe

Le marché européen des systèmes de gestion de catalogues devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la digitalisation croissante des secteurs de la distribution, des télécommunications et de la finance. Face à des réglementations strictes en matière de gouvernance des données et à l'essor du e-commerce, les entreprises européennes adoptent des plateformes de gestion de catalogues pour garantir l'exactitude des informations produits et la conformité réglementaire. La demande croissante de contenu localisé, de support multilingue et d'intégration efficace des catalogues fournisseurs contribue également à l'expansion du marché dans les grandes économies comme l'Allemagne, la France et le Royaume-Uni.

Aperçu du marché des systèmes de gestion de catalogues au Royaume-Uni

Le marché britannique devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce à la hausse des investissements dans les plateformes de commerce électronique et les expériences produits numériques. Les détaillants et prestataires de services du pays se tournent vers les outils de gestion de catalogue pour garantir la précision, simplifier l'intégration des produits et améliorer les performances omnicanales. L'évolution des comportements des consommateurs vers les achats en ligne et les expériences personnalisées incite les entreprises à adopter des systèmes de gestion de catalogue capables de s'adapter à l'évolution rapide de la demande de produits.

Aperçu du marché allemand des systèmes de gestion de catalogue

Le marché allemand devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à une base industrielle solide et à l'adoption croissante d'outils de catalogue intégrés dans les secteurs de l'industrie manufacturière et des télécommunications. Les entreprises allemandes accordent une grande importance à l'efficacité opérationnelle et à la précision des données produits, ce que les systèmes de gestion de catalogue contribuent à garantir. Avec la multiplication des initiatives numériques dans l'informatique d'entreprise et l'accent mis sur les technologies éco-efficaces, la demande de plateformes de catalogue évolutives, automatisées et sécurisées devrait encore augmenter.

Aperçu du marché des systèmes de gestion de catalogues en Asie-Pacifique

Le marché des systèmes de gestion de catalogues en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la transformation numérique rapide, l'essor du e-commerce et l'augmentation des investissements dans les infrastructures cloud en Chine, en Inde et en Asie du Sud-Est. Les entreprises de la région déploient des plateformes de gestion de catalogues pour soutenir leurs stratégies omnicanales, rationaliser les données fournisseurs et gérer en temps réel les offres de produits volumineuses. Les initiatives gouvernementales favorisant le commerce numérique et la standardisation des données accélèrent encore la croissance du marché.

Aperçu du marché des systèmes de gestion de catalogue en Chine

En 2024, la Chine a représenté la plus grande part de chiffre d'affaires du marché des systèmes de gestion de catalogues en Asie-Pacifique, portée par l'essor du e-commerce et la numérisation rapide du B2B. Les entreprises exploitent ces systèmes pour gérer leurs référencements transfrontaliers, rationaliser les données produits pour des marketplaces comme Alibaba et JD.com, et favoriser des expériences client privilégiant le mobile. La demande intérieure est également soutenue par des projets d'infrastructures numériques soutenus par les gouvernements et par un écosystème dynamique de fournisseurs de solutions logicielles.

Aperçu du marché des systèmes de gestion de catalogues au Japon

Le marché japonais des systèmes de gestion de catalogues devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par l'infrastructure informatique avancée du pays et la demande croissante de gestion efficace des contenus numériques dans les secteurs de la vente au détail et des télécommunications. Les entreprises japonaises misent sur l'automatisation et la précision des données pour améliorer l'expérience client et réduire les inefficacités opérationnelles. La généralisation des plateformes de commerce électronique et l'importance accordée par le pays à la précision et à la conformité incitent les entreprises à adopter des systèmes de gestion de catalogues garantissant cohérence, localisation et mises à jour en temps réel. Par ailleurs, l'intégration de la gestion de catalogues à l'intelligence artificielle et à l'analytique prend de l'ampleur, aidant les entreprises japonaises à optimiser leur offre de produits et à rationaliser leurs opérations de chaîne d'approvisionnement.

Part de marché des systèmes de gestion de catalogue

L'industrie des systèmes de gestion de catalogue est principalement dirigée par des entreprises bien établies, notamment :

- IBM Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- SAP SE (Allemagne)

- Coupa Software Inc. (États-Unis)

- ServiceNow Inc. (États-Unis)

- Proactis Holdings Plc (Royaume-Uni)

- Fujitsu Limited (Japon)

- Broadcom Corporation (États-Unis)

- Comarch SA (Pologne)

- Zycus Inc. (États-Unis)

- GEP Worldwide (États-Unis)

- Telefonaktiebolaget LM Ericsson (Suède)

- Salsify Inc. (États-Unis)

- Insite Software Solutions, Inc. (États-Unis)

- Amdocs (Israël)

- Vroozi, Inc. (États-Unis)

- Sellercloud Inc. (États-Unis)

Derniers développements sur le marché mondial des systèmes de gestion de catalogues

- En février 2024, IBM a lancé le modèle d'IA open source Mistral sur sa plateforme Watsonx, marquant une avancée majeure dans les offres d'IA d'entreprise. Ce lancement inclut une version optimisée de Mixtral-8x7B, qui réduit la latence jusqu'à 75 %, améliorant ainsi les performances et l'évolutivité. Ce modèle élargit le portefeuille d'options d'IA d'IBM, offrant aux entreprises une plus grande flexibilité et un meilleur contrôle grâce à des modèles open source et tiers. Disponible via la plateforme d'IA et de données Watsonx, il prend en charge les fonctionnalités de studio d'IA, de gouvernance des données et de stockage de niveau entreprise. Cette initiative renforce la position d'IBM dans le secteur de l'IA d'entreprise, optimise ses capacités de catalogue et s'adresse aux entreprises axées sur les données.

- En décembre 2023, Salsify a conclu un partenariat stratégique avec Mamenta afin d'améliorer les capacités des marques sur les marketplaces mondiales. Cette collaboration fusionne la plateforme de gestion de l'expérience produit (PXM) de Salsify avec les outils avancés de gestion de catalogue de Mamenta, simplifiant ainsi la synchronisation des données produits à l'échelle mondiale. Cette intégration permet aux marques de gérer, d'optimiser et de faire évoluer efficacement leurs catalogues produits sur les marketplaces internationales. Ce partenariat devrait améliorer la visibilité des produits, la rapidité de mise sur le marché et l'efficacité opérationnelle, renforçant ainsi la position des deux entreprises dans le paysage des systèmes de gestion de catalogue.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.