Global Cataracts Market

Taille du marché en milliards USD

TCAC :

%

USD

5.59 Billion

USD

8.92 Billion

2024

2032

USD

5.59 Billion

USD

8.92 Billion

2024

2032

| 2025 –2032 | |

| USD 5.59 Billion | |

| USD 8.92 Billion | |

| % | |

|

Segmentation du marché mondial de la cataracte, par type (cataracte nucléaire, cataracte corticale, cataracte sous-capsulaire postérieure, cataracte congénitale et autres), diagnostic (test d'acuité visuelle, examen à la lampe à fente, examen de la rétine et autres), traitement (chirurgie), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne et pharmacie de détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des cataractes

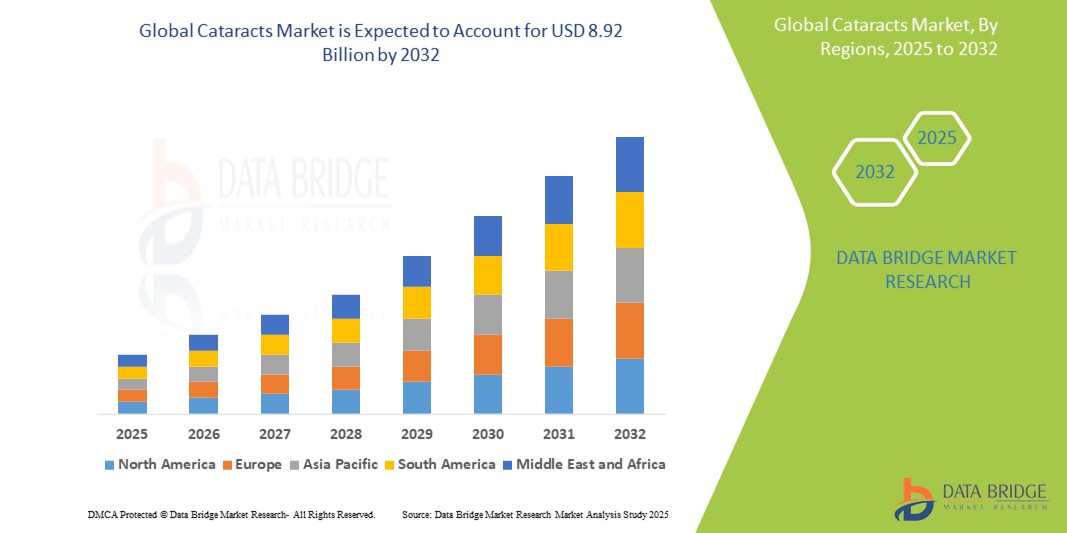

- La taille du marché mondial des cataractes était évaluée à 5,59 milliards USD en 2024 et devrait atteindre 8,92 milliards USD d'ici 2032 , à un TCAC de 6,0 % au cours de la période de prévision.

- La prévalence croissante de la cataracte chez les personnes âgées est un facteur majeur, en particulier dans les pays où la démographie gériatrique est en expansion, comme le Japon, l’Allemagne et les États-Unis.

- En outre, les innovations telles que la chirurgie de la cataracte assistée par laser femtoseconde (FLACS) et les lentilles intraoculaires (IOL) haut de gamme transforment les résultats des patients et stimulent la demande.

Analyse du marché de la cataracte

- Les chirurgies de la cataracte deviennent de plus en plus essentielles dans les soins ophtalmologiques modernes en raison de leur capacité prouvée à restaurer la vision, à améliorer la qualité de vie et à réduire le risque de chutes et de complications associées, en particulier chez les personnes âgées.

- La demande croissante de traitement de la cataracte est motivée par une combinaison de facteurs, notamment l’incidence croissante des troubles oculaires liés à l’âge, les progrès technologiques dans les lentilles intraoculaires (LIO) et l’amélioration de l’accès aux soins chirurgicaux dans les régions développées et en développement.

- L'Amérique du Nord a dominé le marché de la cataracte, avec une part de chiffre d'affaires de 39,15 % en 2024, grâce à son infrastructure de santé de pointe , à l'adoption précoce de technologies chirurgicales de pointe et à des politiques de remboursement avantageuses . Les États-Unis, en particulier, continuent d'enregistrer un volume d'interventions élevé , soutenu par une sensibilisation accrue, une population vieillissante et la disponibilité de lentilles intraoculaires (LIO) haut de gamme.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide avec un TCAC de 9,2 % sur le marché de la cataracte au cours de la période de prévision en raison de l'urbanisation croissante, de la hausse des dépenses de santé, de l'élargissement de l'accès aux soins ophtalmiques et des initiatives soutenues par le gouvernement pour éliminer la cécité évitable.

- Le segment de la chirurgie a dominé le marché de la cataracte avec une part de marché de 38,5 % en 2024, en raison de son statut d'option de traitement principale et la plus efficace pour la cataracte

Portée du rapport et segmentation du marché de la cataracte

|

Attributs |

Informations clés sur le marché des cataractes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la cataracte

« Des résultats améliorés grâce à l'IA , à la robotique et aux soins personnalisés »

- L' intégration de l'intelligence artificielle (IA) et de la robotique au diagnostic, à la planification chirurgicale et aux soins postopératoires de la cataracte

est une tendance croissante sur le marché mondial de la cataracte . Ces technologies améliorent la précision, l'efficacité et les résultats spécifiques aux patients.

- Par exemple, les lentilles intraoculaires Vivity et PanOptix d'Alcon font partie d'une nouvelle vague de lentilles haut de gamme qui offrent une profondeur de champ étendue, soutenue par une personnalisation pilotée par l'IA dans la sélection des lentilles en fonction du mode de vie du patient et des exigences visuelles.

- Les chirurgies de la cataracte assistées par robot, optimisées par des plateformes telles que le système laser de précision Catalys (Johnson & Johnson Vision) et LenSx (Alcon) , gagnent du terrain sur les marchés développés. Ces systèmes utilisent l'imagerie en temps réel et la précision laser pour améliorer les résultats chirurgicaux.

- Les plateformes de diagnostic basées sur l'IA, telles que celles proposées par Topcon et Zeiss , peuvent analyser les scanners rétiniens pour détecter les cataractes à un stade précoce et d'autres affections oculaires, facilitant ainsi le diagnostic et l'intervention précoces.

- En outre, la tendance vers les centres chirurgicaux ambulatoires (CVA) , équipés d’imagerie avancée, de lasers femtosecondes et d’intégration de l’IA, révolutionne la manière dont les chirurgies de la cataracte sont réalisées, minimisant ainsi les temps d’hospitalisation et réduisant les coûts des soins de santé.

- Cette évolution vers des soins personnalisés de la cataracte , soutenus par des données en temps réel, des diagnostics numériques et une précision robotique, remodèle à la fois les attentes des patients et les normes ophtalmologiques à l'échelle mondiale.

Dynamique du marché des cataractes

Conducteur

« Fardeau mondial croissant de la déficience visuelle et progrès de la chirurgie de la cataracte »

- La charge mondiale croissante de la déficience visuelle due à la cataracte liée à l'âge constitue un moteur majeur du marché. Selon l' Organisation mondiale de la Santé (OMS) , la cataracte demeure la principale cause de cécité dans le monde, touchant plus de 65 millions de personnes .

- Avec le vieillissement de la population dans des régions comme l'Amérique du Nord, l'Europe et l'Asie-Pacifique , la demande de traitements efficaces et rapides de la cataracte augmente. Par exemple, le Programme national indien de lutte contre la cécité (NPCB) étend la gratuité des opérations de la cataracte afin de réduire la cécité évitable.

- Des entreprises clés telles qu'Alcon , Johnson & Johnson Vision et Bausch + Lomb lancent des lentilles intraoculaires de nouvelle génération qui non seulement restaurent la vision, mais réduisent également la dépendance aux lunettes, faisant ainsi progresser le segment des lentilles intraoculaires haut de gamme.

- Le passage de la chirurgie extracapsulaire traditionnelle à la phacoémulsification et à la chirurgie de la cataracte assistée par laser femtoseconde (FLACS) a amélioré la précision chirurgicale, minimisé le temps de guérison et réduit les complications.

- En outre, l’expansion de la chirurgie de la cataracte dans les marchés émergents — via des unités ophtalmologiques mobiles, des partenariats public-privé et la téléophtalmologie — libère un potentiel de croissance majeur, en particulier en Amérique latine et en Afrique subsaharienne.

Retenue/Défi

« Coût élevé des interventions avancées de la cataracte et accès limité dans les zones rurales »

- Bien que la chirurgie de la cataracte soit largement reconnue comme rentable, le coût initial élevé des LIO haut de gamme et des équipements chirurgicaux avancés constitue un obstacle à son adoption, en particulier dans les pays à revenu faible et intermédiaire.

- L'accès demeure un défi majeur dans les régions rurales et mal desservies , où le manque d'ophtalmologistes qualifiés et d'infrastructures entraîne des retards de traitement. Par exemple, malgré plus de 6 millions d'opérations de la cataracte pratiquées chaque année en Inde , les zones rurales restent confrontées à de longs délais d'attente et à des problèmes d'accessibilité.

- Les procédures avancées telles que les implants FLACS et les implants IOL toriques/multifocaux ne sont souvent pas couvertes par les régimes d'assurance publique standard ou les régimes gouvernementaux, ce qui limite leur portée aux patients à revenu élevé ou aux établissements de soins privés.

- Des entreprises leaders telles que Zeiss et Rayner se concentrent sur la réduction des prix des lentilles haut de gamme et sur l'expansion des plateformes chirurgicales dans les villes de niveau 2 et 3 à l'échelle mondiale pour remédier à ce déséquilibre.

- Un autre défi est celui des soins postopératoires et du suivi , qui peuvent ne pas être accessibles aux patients âgés ou à faible revenu, ce qui a un impact sur les résultats à long terme malgré des chirurgies réussies.

Portée du marché de la cataracte

Le marché est segmenté en fonction du type, du diagnostic, du traitement, de l’utilisateur final et du canal de distribution.

- Par type

Le marché de la cataracte est segmenté selon le type de cataracte : cataracte nucléaire, cataracte corticale, cataracte sous-capsulaire postérieure, cataracte congénitale, etc. En 2024, le segment de la cataracte nucléaire dominait, représentant 38,4 % du marché, en raison de sa forte prévalence chez la population vieillissante et de la fréquence des interventions chirurgicales associées.

Le segment des cataractes sous-capsulaires postérieures devrait connaître le taux de croissance le plus rapide de 21,7 % entre 2025 et 2032, en raison de sa progression rapide et du nombre croissant de diagnostics chez les patients diabétiques et utilisant des stéroïdes.

- Par diagnostic

En fonction du diagnostic, le marché de la cataracte est segmenté en tests d'acuité visuelle, examens à la lampe à fente, examens rétiniens, etc. En 2024, l'examen à la lampe à fente représentait la plus grande part de marché, grâce à son rôle essentiel dans la détection et l'évaluation de la cataracte à un stade précoce ou avancé.

Le segment des examens rétiniens devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce aux avancées technologiques en matière d'imagerie rétinienne et à son utilisation croissante dans la détection de pathologies oculaires coexistantes susceptibles d'influencer la planification chirurgicale.

- Par traitement

En termes de traitement, le marché de la cataracte est segmenté en chirurgie. Ce segment détenait la plus grande part de chiffre d'affaires du marché, soit 38,5 % en 2024, car il demeure le seul traitement efficace et définitif de la cataracte. L'adoption généralisée de techniques chirurgicales avancées telles que la phacoémulsification et la chirurgie assistée par laser femtoseconde continue de stimuler la domination et le potentiel de croissance de ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché de la cataracte est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier représentait la plus grande part de chiffre d'affaires du marché en 2024, grâce à la disponibilité d'ophtalmologistes qualifiés, à une infrastructure chirurgicale de pointe et à un afflux important de patients pour les opérations de la cataracte.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à l'accent mis sur les procédures de cataracte ambulatoires, les temps d'attente plus courts et les soins personnalisés.

- Par canal de distribution

En fonction du canal de distribution, le marché de la cataracte est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. En 2024, le segment des pharmacies hospitalières représentait la plus grande part de chiffre d'affaires du marché, grâce à l'approvisionnement direct en médicaments postopératoires et aux traitements de suivi.

Le segment des pharmacies hospitalières devrait connaître le TCAC le plus rapide entre 2025 et 2032, sous l'effet de la numérisation croissante de l'accès aux soins de santé et de la demande croissante de livraison à domicile de médicaments ophtalmiques.

Analyse régionale du marché de la cataracte

- L'Amérique du Nord a dominé le marché de la cataracte avec la plus grande part de revenus de 39,15 % en 2024, grâce à une forte prévalence de cataractes liées à l'âge et à un accès généralisé à des procédures chirurgicales avancées telles que la phacoémulsification et la chirurgie de la cataracte assistée par laser femtoseconde.

- Des politiques de remboursement favorables, une sensibilisation croissante à la santé oculaire et la présence d’acteurs clés proposant des lentilles intraoculaires (IOL) innovantes continuent de soutenir une forte croissance du marché.

- En outre, la croissance de la population gériatrique et les dépenses élevées en matière de santé dans la région accélèrent la demande de diagnostic rapide et de traitement chirurgical de la cataracte.

Aperçu du marché américain de la cataracte

En 2024, le marché américain de la cataracte a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 80,5 %, en raison de la charge croissante des cas de cataracte chez la population vieillissante et de l'adoption rapide des implants intraoculaires haut de gamme. Les progrès constants des technologies chirurgicales mini-invasives et la forte présence de centres ophtalmologiques spécialisés dans le traitement de la cataracte constituent des moteurs de croissance majeurs. De plus, la demande croissante de chirurgies ambulatoires de la cataracte et l'acceptation croissante des procédures de remplacement électif du cristallin contribuent également à l'expansion du marché.

Aperçu du marché européen de la cataracte

Le marché européen de la cataracte devrait connaître une croissance soutenue à un TCAC tout au long de la période de prévision, soutenu par la demande croissante d'amélioration de la vision et par les initiatives gouvernementales croissantes en matière de dépistage de la cataracte. Le vieillissement démographique, notamment dans des pays comme l'Allemagne, la France et l'Italie, et la disponibilité de systèmes de santé publics proposant des traitements chirurgicaux subventionnés, renforcent la pénétration du marché. Par ailleurs, la tendance vers les implants de lentilles haut de gamme s'accélère dans les établissements de santé privés.

Aperçu du marché britannique de la cataracte

Le marché britannique de la cataracte devrait connaître une croissance significative au cours de la période de prévision, grâce à l'augmentation du financement du NHS pour la chirurgie de la cataracte et à la sensibilisation croissante au diagnostic précoce. Le développement des cliniques d'ophtalmologie privées, l'adoption de la chirurgie de la cataracte assistée par laser et la demande croissante de lentilles intraoculaires monofocales et multifocales stimulent également cette croissance. Le marché bénéficie des efforts visant à réduire les délais d'attente chirurgicaux grâce aux unités chirurgicales mobiles et aux parcours de diagnostic communautaires.

Aperçu du marché allemand de la cataracte

Le marché allemand de la cataracte devrait connaître une croissance TCAC considérable au cours de la période de prévision, grâce à une infrastructure de santé solide et à l'adoption précoce de technologies de pointe en soins oculaires. La forte sensibilisation aux symptômes de la cataracte et la disponibilité de chirurgiens ophtalmologistes qualifiés ont favorisé le recours aux traitements chirurgicaux. De plus, l'utilisation croissante de lentilles toriques et correctrices de la presbytie améliore la satisfaction des patients et renforce les tendances du marché, tant dans les établissements publics que privés.

Aperçu du marché des cataractes en Asie-Pacifique

Le marché de la cataracte en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) de 9,2 % sur la période de prévision 2025-2032, portée par le vieillissement rapide de la population, l'élargissement de l'accès aux soins et les initiatives gouvernementales de prévention de la cécité. Des pays comme l'Inde et la Chine intensifient leurs programmes de sensibilisation à la chirurgie de la cataracte et leurs partenariats public-privé afin de réduire la déficience visuelle liée à la cataracte. L'accessibilité croissante des consommables chirurgicaux et des implants intraoculaires (IOL) contribue également à l'augmentation du volume chirurgical en zones rurales et urbaines.

Aperçu du marché japonais des cataractes

Le marché japonais de la cataracte connaît un essor important en raison de l'importante population âgée du pays et de la forte incidence de la perte de vision due à la cataracte. Ce marché bénéficie d'un diagnostic précoce, de systèmes de remboursement bien établis et de l'innovation technologique en chirurgie ophtalmique. La demande de lentilles intraoculaires personnalisables est également en hausse, notamment chez les patients souhaitant une correction réfractive. La préférence croissante des patients pour les chirurgies ambulatoires et les protocoles de récupération améliorée soutient également la croissance du marché.

Aperçu du marché chinois des cataractes

En 2024, le marché chinois de la cataracte représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, soutenu par des programmes gouvernementaux dynamiques tels que le Projet national d'élimination de la cataracte. L'urbanisation rapide, la croissance de la classe moyenne et l'expansion des cliniques ophtalmologiques privées stimulent le volume des interventions chirurgicales. De plus, l'amélioration de la couverture maladie et la fabrication nationale de lentilles intraoculaires et de dispositifs chirurgicaux abordables renforcent le développement du marché local. Les efforts déployés pour sensibiliser et faciliter l'accès à la santé visuelle en zones rurales continuent de façonner la croissance future.

Part de marché des cataractes

L’industrie de la cataracte est principalement dirigée par des entreprises bien établies, notamment :

- Alcon Management SA (Suisse)

- AbbVie Inc. (États-Unis)

- Bausch Health Companies Inc. (Canada)

- Merck & Co. Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Amorphex Therapeutics Holdings Inc. (États-Unis)

- Astellas Pharma Inc. (Japon)

- Bayer AG (Allemagne)

- Novartis AG (Suisse)

- AstraZeneca (Royaume-Uni)

- Amgen Inc. (États-Unis)

- Carl Zeiss AG (Allemagne)

- HumanOptics Holding AG (Allemagne)

- STAAR SURGICAL (États-Unis)

Quels sont les développements récents sur le marché mondial des cataractes ?

- En février 2024, Johnson & Johnson MedTech, leader reconnu de la santé oculaire, a lancé la lentille intraoculaire (LIO) TECNIS PureSee, destinée à corriger la presbytie, dans la région EMEA. Dotée d'une conception purement réfractive, la LIO TECNIS PureSee offre une vision fluide et de haute qualité, avec une sensibilité aux contrastes et des performances exceptionnelles en basse luminosité. Elle offre une clarté visuelle comparable à celle des lentilles monofocales tout en corrigeant la presbytie, établissant ainsi une nouvelle référence en matière de technologie de lentilles avancées.

- En septembre 2024, Alcon, leader mondial des soins oculaires engagé dans l'amélioration de la vision, a dévoilé de nouvelles innovations lors du congrès annuel de la Société européenne de chirurgie de la cataracte et de la réfraction (ESCRS) à Barcelone. Parmi les temps forts figurait le lancement de la solution de planification numérique SMARTCataract DX, optimisée par le biomètre ARGOS et les futurs outils de diagnostic Alcon, visant à optimiser les flux de travail cliniques et à améliorer l'efficacité des procédures en ophtalmologie.

- En septembre 2024, Johnson & Johnson, leader mondial de la santé oculaire, a annoncé le déploiement élargi aux États-Unis de sa dernière innovation en matière de lentilles intraoculaires correctrices de la presbytie (PC-IOL), la TECNIS Odyssey. Cette lentille intraoculaire de nouvelle génération, à spectre complet, offre aux patients une vision continue et homogène à toutes les distances, de loin à près, et sur toute la plage intermédiaire, réduisant ainsi considérablement la dépendance aux lunettes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA CATARACTE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE LA CATARACTE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 MODÉLISATION ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA CATARACTE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 ÉPIDÉMIOLOGIE

11.1 INCIDENCE DE TOUS PAR SEXE

11.2 TAUX DE TRAITEMENT

11.3 TAUX DE MORTALITÉ

11.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

11.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

12 CONFORMITÉ RÉGLEMENTAIRE

12.1 AUTORITÉS DE RÉGLEMENTATION

12.2 CLASSIFICATIONS RÉGLEMENTAIRES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SOUMISSIONS RÉGLEMENTAIRES

12.4 HARMONISATION INTERNATIONALE

12.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

12.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

13 ANALYSE DU PIPELINE

13.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

13.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

13.3 CANDIDATS DE PHASE III

13.4 CANDIDATS DE LA PHASE II

13.5 CANDIDATS DE LA PHASE I

13.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 ANALYSE DES ESSAIS CLINIQUES MONDIAUX MARCHÉ DE LA CATARACTE

Nom de l'entreprise Nom du produit

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE POUR LE MARCHÉ DE LA CATARACTE

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE POUR LE MARCHÉ DE LA CATARACTE

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE POUR LE MARCHÉ DE LA CATARACTE

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ DE LA CATARACTE

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

14 CADRE DE REMBOURSEMENT

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DE LA SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 REPÈRES DE L'INDUSTRIE

16,7 % DU PIB DANS LE PIB GLOBAL

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

17 MARCHÉ MONDIAL DE LA CATARACTE, PAR TYPE

17.1 VUE D'ENSEMBLE

17.2 DIAGNOSTIC

17.2.1 TEST D'ACUITÉ VISUELLE

17.2.2 EXAMEN À LA LAMPE À FENTE

17.2.3 EXAMEN RÉTINIEN

17.2.4 TEST DE TONOMÉTRIE

17.2.5 AUTRES

17.3 TRAITEMENT

17.3.1 CATARACTE NUCLÉAIRE SCLÉROTIQUE, PAR PRODUITS DE TRAITEMENT

17.3.1.1. LENTILLE INTRAOCULAIRE (LIO)

17.3.1.1.1. LIO MONOFOCALE

17.3.1.1.1.1 LENTILLE MONOFOCALE HYDROPHILE

17.3.1.1.1.2 LENTILLE MONOFOCALE HYDROPHOBE

17.3.1.1.2. LIO TORIQUE

17.3.1.1.3. LIO MULTIFOCALE

17.3.1.1.4. MONOVISION

17.3.1.1.5. AUTRES

17.3.1.2. DISPOSITIF VISCOÉLASTIQUE OPHTALMIQUE

17.3.1.2.1. OVD COHÉSIF

17.3.1.2.2. OVD DISPERSIF

17.3.1.3. ÉQUIPEMENT LASER FEMTOSECONDE, PAR MARQUE

17.3.1.3.1. INTRALASE

17.3.1.3.2. VISUMAX

17.3.1.3.3. FEMTO LDV

17.3.1.3.4. FEMTEC

17.3.1.3.5. AUTRES

17.3.1.4. AUTRES

17.3.2 CATARACTES CORTICALES, PAR PRODUITS DE TRAITEMENT

17.3.2.1. LENTILLE INTRAOCULAIRE (LIO)

17.3.2.1.1. LIO MONOFOCALE

17.3.2.1.1.1 LENTILLE MONOFOCALE HYDROPHILE

17.3.2.1.1.2 LENTILLE MONOFOCALE HYDROPHOBE

17.3.2.1.2. LIO TORIQUE

17.3.2.1.3. LIO MULTIFOCALE

17.3.2.1.4. MONOVISION

17.3.2.1.5. AUTRES

17.3.2.2. DISPOSITIF VISCOÉLASTIQUE OPHTALMIQUE

17.3.2.2.1. OVD COHÉSIF

17.3.2.2.2. OVD DISPERSIF

17.3.2.3. ÉQUIPEMENT LASER FEMTOSECONDE, PAR MARQUE

17.3.2.3.1. INTRALASE

17.3.2.3.2. VISUMAX

17.3.2.3.3. FEMTO LDV

17.3.2.3.4. FEMTEC

17.3.2.3.5. AUTRES

17.3.2.4. AUTRES

17.3.3 CATARACTES SOUS-CAPSULAIRES POSTÉRIEURES, PAR PRODUITS DE TRAITEMENT

17.3.3.1. LENTILLE INTRAOCULAIRE (LIO)

17.3.3.1.1. LIO MONOFOCALE

17.3.3.1.1.1 LENTILLE MONOFOCALE HYDROPHILE

17.3.3.1.1.2 LENTILLE MONOFOCALE HYDROPHOBE

17.3.3.1.2. LIO TORIQUE

17.3.3.1.3. LIO MULTIFOCALE

17.3.3.1.4. MONOVISION

17.3.3.1.5. AUTRES

17.3.3.2. DISPOSITIF VISCOÉLASTIQUE OPHTALMIQUE

17.3.3.2.1. OVD COHÉSIF

17.3.3.2.2. OVD DISPERSIF

17.3.3.3. ÉQUIPEMENT LASER FEMTOSECONDE, PAR MARQUE

17.3.3.3.1. INTRALASE

17.3.3.3.2. VISUMAX

17.3.3.3.3. FEMTO LDV

17.3.3.3.4. FEMTEC

17.3.3.3.5. AUTRES

17.3.4 MÉDICAMENTS

17.3.4.1. MYDRIATIQUES

17.3.4.1.1. PHÉNYLÉPHRINE OPHTALMIQUE

17.3.4.1.2. TROPICAMIDE

17.3.4.1.3. AUTRES

17.3.4.2. ANTI-INFLAMMATOIRES NON STÉROÏDIENS OPHTALMIQUES

17.3.4.2.1. NÉPAFÉNAC OPHTALMIQUE

17.3.4.2.2. BROMFÉNAC OPHTALMIQUE

17.3.4.2.3. AUTRES

17.3.4.3. OPHTALMIQUES COMBINÉS

17.3.4.3.1. KÉTOROLAC/PHÉNYLÉPHRINE OPHTALMIQUE

17.3.4.3.2. AUTRES

17.3.4.4. CORTICOSTÉROIDES

17.3.4.4.1. ACÉTATE DE PREDNISOLONE 1 %

17.3.4.4.2. DEXAMÉTHASONE OPHTALMIQUE

17.3.4.4.3. DIFLUPREDNATE OPHTALMIQUE

17.3.4.4.4. LOTEPREDNOL OPHTALMIQUE

17.3.4.4.5. AUTRES

17.3.4.5. ANTIBIOTIQUES

17.3.4.5.1. CIPROFLOXACINE OPHTALMIQUE

17.3.4.5.2. MOXIFLOXACINE OPHTALMIQUE

17.3.4.5.3. BÉSIFLOXACINE OPHTALMIQUE

17.3.4.5.4. LÉVOFLOXACINE OPHTALMIQUE

17.3.4.5.5. ÉRYTHROMYCINE OPHTALMIQUE

17.3.4.5.6. AUTRES

17.3.5 CHIRURGIE

17.3.5.1. CHIRURGIE PAR INCISION

17.3.5.1.1. PETIT

17.3.5.1.2. GRAND

17.3.5.2. PHACOÉMULSIFICATION

17.3.5.3. EXTRACTION EXTRA-CAPSULAIRE DE LA CATARACTE

17.3.5.4. CHIRURGIE AU LASER FEMTOSECONDE

17.3.5.5. AUTRES

18 MARCHÉ MONDIAL DE LA CATARACTE, PAR SEXE

18.1 VUE D'ENSEMBLE

18,2 HOMMES

18.2.1 PÉDIATRIQUE

18.2.2 ADULT

18.2.3 GÉRIATRIQUE

18,3 FEMMES

18.3.1 PÉDIATRIQUE

18.3.2 ADULT

18.3.3 GÉRIATRIQUE

19 MARCHÉ MONDIAL DE LA CATARACTE, PAR UTILISATEUR FINAL

19.1 APERÇU

19.2 HÔPITAUX

19.2.1 PAR TYPE

19.2.1.1. PRIVÉ

19.2.1.2. PUBLIC

19.2.2 PAR NIVEAU

19.2.2.1. NIVEAU 1

19.2.2.2. NIVEAU 2

19.2.2.3. NIVEAU 3

19.3 CLINIQUES OPHTALMIQUES

19.4 CENTRES CHIRURGICAUX AMBULATOIRES

19.5 INSTITUTS UNIVERSITAIRES ET DE RECHERCHE

19.6 AUTRES

20 MARCHÉ MONDIAL DE LA CATARACTE, PAR CANAL DE DISTRIBUTION

20.1 VUE D'ENSEMBLE

20.2 APPEL D'OFFRES DIRECT

20.3 VENTES AU DÉTAIL

20.3.1 VENTES EN LIGNE

20.3.2 VENTES HORS LIGNE

20.4 AUTRES

21 MARCHÉ MONDIAL DE LA CATARACTE, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DE LA CATARACTE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

21.1 AMÉRIQUE DU NORD

21.1.1 États-Unis

21.1.2 CANADA

21.1.3 MEXIQUE

21.2 EUROPE

21.2.1 ALLEMAGNE

21.2.2 FRANCE

21.2.3 Royaume-Uni

21.2.4 HONGRIE

21.2.5 LITUANIE

21.2.6 AUTRICHE

21.2.7 IRLANDE

21.2.8 NORVÈGE

21.2.9 POLOGNE

21.2.10 ITALIE

21.2.11 ESPAGNE

21.2.12 RUSSIE

21.2.13 TURQUIE

21.2.14 PAYS-BAS

21.2.15 SUISSE

21.2.16 RESTE DE L'EUROPE

21.3 ASIE-PACIFIQUE

21.3.1 JAPON

21.3.2 CHINE

21.3.3 CORÉE DU SUD

21.3.4 INDE

21.3.5 AUSTRALIE

21.3.6 SINGAPOUR

21.3.7 THAÏLANDE

21.3.8 MALAISIE

21.3.9 INDONÉSIE

21.3.10 PHILIPPINES

21.3.11 VIETNAM

21.3.12 RESTE DE L'ASIE-PACIFIQUE

21.4 AMÉRIQUE DU SUD

21.4.1 BRÉSIL

21.4.2 ARGENTINE

21.4.3 PÉROU

21.4.4 RESTE DE L'AMÉRIQUE DU SUD

21.5 MOYEN-ORIENT ET AFRIQUE

21.5.1 AFRIQUE DU SUD

21.5.2 GLOBAL

21.5.3 Émirats arabes unis

21.5.4 ÉGYPTE

21.5.5 KOWEÏT

21.5.6 ISRAËL

21.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

21.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

22 MARCHÉ MONDIAL DE LA CATARACTE, PAYSAGE DES ENTREPRISES

22.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

22.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

22.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

22.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

22.5 FUSIONS ET ACQUISITIONS

22.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

22.7 EXTENSION

22.8 MODIFICATIONS RÉGLEMENTAIRES

22.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

23 MARCHÉ MONDIAL DE LA CATARACTE, ANALYSE SWOT ET DBMR

24 MARCHÉ MONDIAL DE LA CATARACTE, PROFIL DE L'ENTREPRISE

24.1 JOHNSON & JOHNSON, INC.

24.1.1 PRÉSENTATION DE L'ENTREPRISE

24.1.2 ANALYSE DES REVENUS

24.1.3 PRÉSENCE GÉOGRAPHIQUE

24.1.4 PORTEFEUILLE DE PRODUITS

24.1.5 ÉVOLUTIONS RÉCENTES

24.2 BAUSCH & LOMB INCORPORÉE.

24.2.1 PRÉSENTATION DE L'ENTREPRISE

24.2.2 ANALYSE DES REVENUS

24.2.3 PRÉSENCE GÉOGRAPHIQUE

24.2.4 PORTEFEUILLE DE PRODUITS

24.2.5 ÉVOLUTIONS RÉCENTES

24.3 OCULENTIS MEDICAL PVT. LTD

24.3.1 PRÉSENTATION DE L'ENTREPRISE

24.3.2 ANALYSE DES REVENUS

24.3.3 PRÉSENCE GÉOGRAPHIQUE

24.3.4 PORTEFEUILLE DE PRODUITS

24.3.5 ÉVOLUTIONS RÉCENTES

24.4 NIDEK CO., LTD

24.4.1 PRÉSENTATION DE L'ENTREPRISE

24.4.2 ANALYSE DES REVENUS

24.4.3 PRÉSENCE GÉOGRAPHIQUE

24.4.4 PORTEFEUILLE DE PRODUITS

24,5 CARL ZEISS MEDITECH AG

24.5.1 PRÉSENTATION DE L'ENTREPRISE

24.5.2 ANALYSE DES REVENUS

24.5.3 PRÉSENCE GÉOGRAPHIQUE

24.5.4 PORTEFEUILLE DE PRODUITS

24.5.5 ÉVOLUTIONS RÉCENTES

24,6 ABBOTT

24.6.1 PRÉSENTATION DE L'ENTREPRISE

24.6.2 ANALYSE DES REVENUS

24.6.3 PRÉSENCE GÉOGRAPHIQUE

24.6.4 PORTEFEUILLE DE PRODUITS

24.6.5 ÉVOLUTIONS RÉCENTES

24,7 ESSILOR

24.7.1 PRÉSENTATION DE L'ENTREPRISE

24.7.2 ANALYSE DES REVENUS

24.7.3 PRÉSENCE GÉOGRAPHIQUE

24.7.4 PORTEFEUILLE DE PRODUITS

24.7.5 ÉVOLUTIONS RÉCENTES

24,8 ALCON INC.

24.8.1 PRÉSENTATION DE L'ENTREPRISE

24.8.2 ANALYSE DES REVENUS

24.8.3 PRÉSENCE GÉOGRAPHIQUE

24.8.4 PORTEFEUILLE DE PRODUITS

24.8.5 ÉVOLUTIONS RÉCENTES

24,9 STAAR CHIRURGICAL

24.9.1 PRÉSENTATION DE L'ENTREPRISE

24.9.2 ANALYSE DES REVENUS

24.9.3 PRÉSENCE GÉOGRAPHIQUE

24.9.4 PORTEFEUILLE DE PRODUITS

24.9.5 ÉVOLUTIONS RÉCENTES

24.1 OMNI LENS PVT. LTD.

24.10.1 PRÉSENTATION DE L'ENTREPRISE

24.10.2 ANALYSE DES REVENUS

24.10.3 PRÉSENCE GÉOGRAPHIQUE

24.10.4 PORTEFEUILLE DE PRODUITS

24.10.5 ÉVOLUTIONS RÉCENTES

24.11 HOYA MEDICAL SINGAPORE PTE. LTD

24.11.1 PRÉSENTATION DE L'ENTREPRISE

24.11.2 ANALYSE DES REVENUS

24.11.3 PRÉSENCE GÉOGRAPHIQUE

24.11.4 PORTEFEUILLE DE PRODUITS

24.11.5 ÉVOLUTIONS RÉCENTES

24.12 LENSAR

24.12.1 PRÉSENTATION DE L'ENTREPRISE

24.12.2 ANALYSE DES REVENUS

24.12.3 PRÉSENCE GÉOGRAPHIQUE

24.12.4 PORTEFEUILLE DE PRODUITS

24.12.5 ÉVOLUTIONS RÉCENTES

24.13 AAREN LABS INC.

24.13.1 PRÉSENTATION DE L'ENTREPRISE

24.13.2 ANALYSE DES REVENUS

24.13.3 PRÉSENCE GÉOGRAPHIQUE

24.13.4 PORTEFEUILLE DE PRODUITS

24.13.5 ÉVOLUTIONS RÉCENTES

24.14 AKKOLENS CLINICAL BV

24.14.1 PRÉSENTATION DE L'ENTREPRISE

24.14.2 ANALYSE DES REVENUS

24.14.3 PRÉSENCE GÉOGRAPHIQUE

24.14.4 PORTEFEUILLE DE PRODUITS

24.14.5 ÉVOLUTIONS RÉCENTES

24.15 ALSANZA MEDIZINTECHNIK UND PHARMA GMBH.

24.15.1 PRÉSENTATION DE L'ENTREPRISE

24.15.2 ANALYSE DES REVENUS

24.15.3 PRÉSENCE GÉOGRAPHIQUE

24.15.4 PORTEFEUILLE DE PRODUITS

24.15.5 ÉVOLUTIONS RÉCENTES

24.16 1STQ DEUTSCHLAND GMBH

24.16.1 PRÉSENTATION DE L'ENTREPRISE

24.16.2 ANALYSE DES REVENUS

24.16.3 PRÉSENCE GÉOGRAPHIQUE

24.16.4 PORTEFEUILLE DE PRODUITS

24.16.5 ÉVOLUTIONS RÉCENTES

24.17 Îles Vierges britanniques

24.17.1 PRÉSENTATION DE L'ENTREPRISE

24.17.2 ANALYSE DES REVENUS

24.17.3 PRÉSENCE GÉOGRAPHIQUE

24.17.4 PORTEFEUILLE DE PRODUITS

24.17.5 ÉVOLUTIONS RÉCENTES

24.18 GROUPE RAYNER

24.18.1 PRÉSENTATION DE L'ENTREPRISE

24.18.2 ANALYSE DES REVENUS

24.18.3 PRÉSENCE GÉOGRAPHIQUE

24.18.4 PORTEFEUILLE DE PRODUITS

24.18.5 ÉVOLUTIONS RÉCENTES

24.19 HUMANOPTICS HOLDING AG

24.19.1 PRÉSENTATION DE L'ENTREPRISE

24.19.2 ANALYSE DES REVENUS

24.19.3 PRÉSENCE GÉOGRAPHIQUE

24.19.4 PORTEFEUILLE DE PRODUITS

24.19.5 ÉVOLUTIONS RÉCENTES

24.2 SOLUTIONS DE SANTÉ TOPCON

24.20.1 PRÉSENTATION DE L'ENTREPRISE

24.20.2 ANALYSE DES REVENUS

24.20.3 PRÉSENCE GÉOGRAPHIQUE

24.20.4 PORTEFEUILLE DE PRODUITS

24.20.5 ÉVOLUTIONS RÉCENTES

LENTILLE DE PRÉCISION 24.21

24.21.1 PRÉSENTATION DE L'ENTREPRISE

24.21.2 ANALYSE DES REVENUS

24.21.3 PRÉSENCE GÉOGRAPHIQUE

24.21.4 PORTEFEUILLE DE PRODUITS

24.21.5 ÉVOLUTIONS RÉCENTES

24.22 AUROLABS

24.22.1 PRÉSENTATION DE L'ENTREPRISE

24.22.2 ANALYSE DES REVENUS

24.22.3 PRÉSENCE GÉOGRAPHIQUE

24.22.4 PORTEFEUILLE DE PRODUITS

24.22.5 ÉVOLUTIONS RÉCENTES

24.23 SYSTÈMES OPHTALMIQUES ZEIMER

24.23.1 PRÉSENTATION DE L'ENTREPRISE

24.23.2 ANALYSE DES REVENUS

24.23.3 PRÉSENCE GÉOGRAPHIQUE

24.23.4 PORTEFEUILLE DE PRODUITS

24.23.5 ÉVOLUTIONS RÉCENTES

24.24 LENTILLES HANITA

24.24.1 PRÉSENTATION DE L'ENTREPRISE

24.24.2 ANALYSE DES REVENUS

24.24.3 PRÉSENCE GÉOGRAPHIQUE

24.24.4 PORTEFEUILLE DE PRODUITS

24.24.5 ÉVOLUTIONS RÉCENTES

24,25 EYEKON MEDICAL INC.

24.25.1 PRÉSENTATION DE L'ENTREPRISE

24.25.2 ANALYSE DES REVENUS

24.25.3 PRÉSENCE GÉOGRAPHIQUE

24.25.4 PORTEFEUILLE DE PRODUITS

24.25.5 ÉVOLUTIONS RÉCENTES

24.26 SYSTÈMES OPTIQUES APOLLO

24.26.1 PRÉSENTATION DE L'ENTREPRISE

24.26.2 ANALYSE DES REVENUS

24.26.3 PRÉSENCE GÉOGRAPHIQUE

24.26.4 PORTEFEUILLE DE PRODUITS

24.26.5 ÉVOLUTIONS RÉCENTES

24.27 RXSIGHT

24.27.1 PRÉSENTATION DE L'ENTREPRISE

24.27.2 ANALYSE DES REVENUS

24.27.3 PRÉSENCE GÉOGRAPHIQUE

24.27.4 PORTEFEUILLE DE PRODUITS

24.27.5 ÉVOLUTIONS RÉCENTES

24.28 GROUPE DE SOINS

24.28.1 PRÉSENTATION DE L'ENTREPRISE

24.28.2 ANALYSE DES REVENUS

24.28.3 PRÉSENCE GÉOGRAPHIQUE

24.28.4 PORTEFEUILLE DE PRODUITS

24.28.5 ÉVOLUTIONS RÉCENTES

24.29 HAAG STREIT HOLDING

24.29.1 PRÉSENTATION DE L'ENTREPRISE

24.29.2 ANALYSE DES REVENUS

24.29.3 PRÉSENCE GÉOGRAPHIQUE

24.29.4 PORTEFEUILLE DE PRODUITS

24.29.5 ÉVOLUTIONS RÉCENTES

24.3 VALEANT PHARMACEUTICALS

24.30.1 PRÉSENTATION DE L'ENTREPRISE

24.30.2 ANALYSE DES RECETTES

24.30.3 PRÉSENCE GÉOGRAPHIQUE

24.30.4 PORTEFEUILLE DE PRODUITS

24.30.5 DÉVELOPPEMENTS RÉCENTS

24.31 GLAUKOS CORPORATION

24.31.1 PRÉSENTATION DE L'ENTREPRISE

24.31.2 ANALYSE DES REVENUS

24.31.3 PRÉSENCE GÉOGRAPHIQUE

24.31.4 PORTEFEUILLE DE PRODUITS

24.31.5 ÉVOLUTIONS RÉCENTES

24.32 ELLEX

24.32.1 PRÉSENTATION DE L'ENTREPRISE

24.32.2 ANALYSE DES REVENUS

24.32.3 PRÉSENCE GÉOGRAPHIQUE

24.32.4 PORTEFEUILLE DE PRODUITS

24.32.5 ÉVOLUTIONS RÉCENTES

24.33 NOVARTIS SA

24.33.1 PRÉSENTATION DE L'ENTREPRISE

24.33.2 ANALYSE DES REVENUS

24.33.3 PRÉSENCE GÉOGRAPHIQUE

24.33.4 PORTEFEUILLE DE PRODUITS

24.33.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES ; ELLE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

25 RAPPORTS CONNEXES

26 CONCLUSION

27 QUESTIONNAIRE

28 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.