Global Cellulose Esters Market

Taille du marché en milliards USD

TCAC :

%

USD

2.93 Billion

USD

4.68 Billion

2024

2032

USD

2.93 Billion

USD

4.68 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 4.68 Billion | |

| % | |

|

Segmentation du marché mondial des esters de cellulose, par type (acétate de cellulose, butyrate d'acétate de cellulose, propionate d'acétate de cellulose et autres), par application (revêtements, films et rubans adhésifs, encres, plastiques, textiles et autres) et par industrie d'utilisation finale (emballage, automobile, textile, peintures et revêtements, biens de consommation et autres) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des esters de cellulose

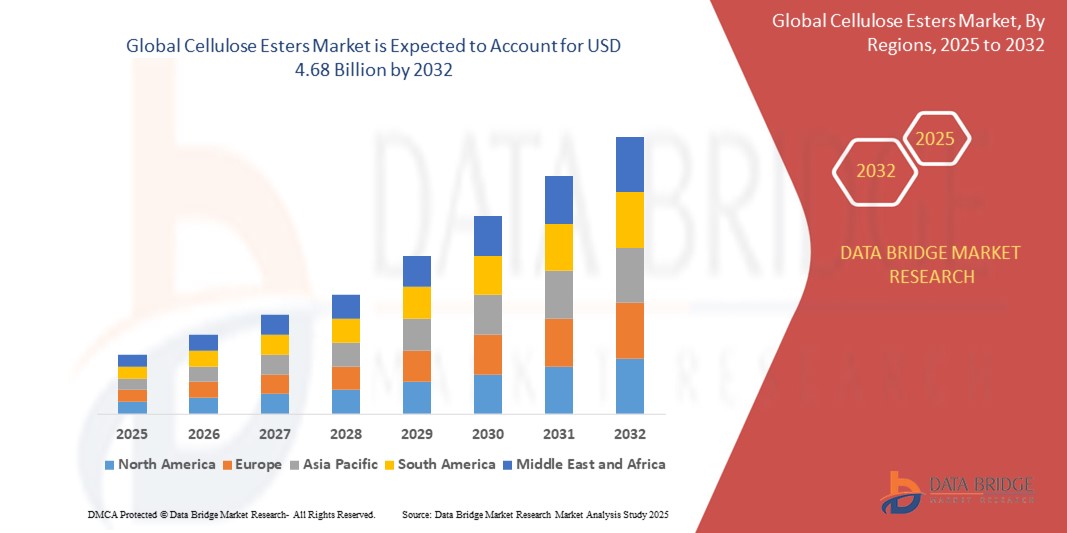

- La taille du marché mondial des esters de cellulose était évaluée à 2,93 milliards USD en 2024 et devrait atteindre 4,68 milliards USD d'ici 2032, avec un TCAC de 5,98 % au cours de la période de prévision.

- La croissance du marché est propulsée par la demande croissante des industries de l’emballage, du textile et des revêtements, ainsi que par la tendance vers des matériaux durables et biodégradables dans les applications industrielles et grand public.

Analyse du marché des esters de cellulose

- Les esters de cellulose sont des polymères biosourcés produits par estérification de la cellulose. Ils offrent une excellente capacité filmogène, une compatibilité avec d'autres matériaux, une grande transparence et une biodégradabilité optimale. Ces propriétés les rendent idéaux pour les revêtements, les films d'emballage, les encres et les finitions textiles.

- Le marché est en constante expansion en raison des préoccupations environnementales croissantes, des réglementations plus strictes sur les plastiques à usage unique et de la préférence croissante pour les polymères respectueux de l’environnement dans les applications de produits industriels et de consommation.

- L'Asie-Pacifique est en tête du marché des esters de cellulose, détenant une part de marché de 38,21 %, en raison d'une forte croissance dans la fabrication textile, la production automobile et les emballages flexibles dans des économies comme la Chine, l'Inde et l'Asie du Sud-Est.

- L’Europe devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce aux réglementations strictes de l’UE sur l’utilisation du plastique, à l’adoption croissante de revêtements et d’emballages biodégradables et à l’augmentation des investissements dans la chimie verte.

- Par type, l'acétate de cellulose domine le marché avec une part de 42,17 %, privilégié pour son utilisation dans les filtres à cigarettes, les films photographiques, les revêtements et les textiles en raison de sa clarté, de sa résistance et de sa biodégradabilité supérieures.

Portée du rapport et segmentation du marché des esters de cellulose

|

Attributs |

Aperçu du marché des esters de cellulose |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

· Eastman Chemical Company (États-Unis) · Celanese Corporation (États-Unis) · Daicel Corporation (Japon) · Mitsubishi Chemical Group Corporation (Japon) · Sappi Limited (Afrique du Sud) · China National Tobacco Corporation (Chine) · Rayonier Advanced Materials Inc. (États-Unis) · Ashok Alco-Chem Limited (Inde) · Groupe Chempro (Chine) · Acordis Cellulosic Fibers Limited (Royaume-Uni) · CP Kelco (JM Huber Corporation) (États-Unis) · Shandong Henglian New Materials Co., Ltd. (Chine) · Nantong Cellulose Fibers Co., Ltd. (Chine) · BASF SE (Allemagne) · Diverchim (France) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des esters de cellulose

« Vers des solutions polymères durables et biosourcées »

- L’une des tendances marquantes du marché mondial des esters de cellulose est l’évolution croissante vers des alternatives polymères durables, biodégradables et biosourcées.

- Cette tendance est motivée par une sensibilisation croissante à l’environnement, des restrictions réglementaires sur les plastiques synthétiques et la demande croissante de sources de matériaux renouvelables dans les emballages, les textiles et les revêtements.

- Par exemple, des entreprises comme Eastman Chemical Company et Mitsubishi Chemical Group développent activement des plastiques et des revêtements à base de cellulose pour remplacer les matériaux dérivés du pétrole dans les emballages de consommation et les intérieurs automobiles.

- Les esters de cellulose sont dérivés de la pâte de bois et des fibres de coton, ce qui les rend naturellement biodégradables, s'alignant ainsi parfaitement sur les initiatives d'économie circulaire et de matériaux verts.

- Alors que les fabricants et les utilisateurs finaux se concentrent davantage sur le développement de produits respectueux de l’environnement et la réduction de l’empreinte carbone, l’adoption des esters de cellulose dans la conception de produits durables devrait prendre un élan substantiel.

Dynamique du marché des esters de cellulose

Conducteur

« Demande croissante des industries de l'emballage et des revêtements »

- L’un des principaux moteurs du marché des esters de cellulose est la demande croissante des secteurs de l’emballage et des revêtements, où ces matériaux offrent des propriétés filmogènes, de la clarté, de la flexibilité et de la biodégradabilité.

- Face à la pression croissante visant à réduire l’utilisation de plastiques à usage unique et à se conformer aux mandats mondiaux de durabilité, les industries se tournent vers des matériaux à base de cellulose pour les films d’emballage, les revêtements barrières et les encres.

- Par exemple, les esters de cellulose d’Eastman sont largement utilisés dans les films d’emballage alimentaire durables, tandis que les produits de Mitsubishi sont incorporés dans les revêtements biodégradables utilisés dans les biens de consommation.

- Les esters de cellulose sont également utilisés dans les revêtements automobiles et textiles pour leur capacité à améliorer la durabilité de la surface et l'attrait visuel sans compromettre la biodégradabilité.

- Alors que la demande de matériaux respectueux de l’environnement mais fonctionnels continue d’augmenter, les esters de cellulose deviennent une option privilégiée, soutenant l’expansion du marché dans de multiples industries d’utilisation finale.

Retenue/Défi

« Fluctuations de l'approvisionnement en matières premières et des coûts de transformation »

- L’un des principaux défis du marché des esters de cellulose est la volatilité de l’approvisionnement en matières premières (principalement la pâte de bois et les linters de coton) et les coûts de traitement élevés qui y sont associés.

- La production d'esters de cellulose implique des processus d'estérification complexes et l'utilisation de divers réactifs chimiques, ce qui augmente les coûts de fabrication, en particulier pour les esters de haute pureté ou de qualité spéciale.

- Par exemple, la demande mondiale croissante de papier et de fibres textiles affecte la disponibilité et le prix de la matière première cellulosique, ce qui entraîne des contraintes dans la chaîne d’approvisionnement et une inflation des coûts des intrants.

- Ce défi est particulièrement important dans les secteurs sensibles aux coûts comme le textile et l’emballage de produits de consommation, où la compétitivité des prix est un facteur de décision clé.

- De plus, l’adoption de pratiques de chimie verte et le respect de normes environnementales strictes nécessitent souvent des investissements supplémentaires, ce qui peut entraver leur adoption dans les régions en développement.

- La combinaison des fluctuations des prix des matières premières et d’un traitement coûteux peut restreindre une pénétration plus large du marché, en particulier parmi les petits et moyens fabricants à la recherche d’alternatives rentables aux polymères synthétiques.

Portée du marché des esters de cellulose

Le marché est segmenté en fonction du type, de l’application et de l’industrie d’utilisation finale.

- Par type

Le marché des esters de cellulose est segmenté en fonction de leur type : acétate de cellulose, acétate-butyrate de cellulose (CAB), acétate-propionate de cellulose (CAP) et autres. Le segment de l'acétate de cellulose devrait dominer le marché avec une part de chiffre d'affaires de 39,7 % en 2025, grâce à son application répandue dans les revêtements de films, les textiles et les filtres à cigarettes, ainsi qu'à sa biodégradabilité, qui s'inscrit dans la tendance mondiale en faveur des matériaux durables.

Toutefois, le segment de l'acétate-butyrate de cellulose (CAB) devrait enregistrer le TCAC le plus élevé, soit 6,84 %, au cours de la période de prévision 2025-2032. Cette croissance est principalement tirée par la demande croissante dans les secteurs des revêtements automobiles, des arts graphiques et de l'emballage, où l'excellente résistance aux intempéries, la transparence et les propriétés d'adhérence du CAB sont particulièrement appréciées. Sa compatibilité avec divers solvants et résines le rend également idéal pour les revêtements haute performance.

- Par application

En fonction de l'application, le marché des esters de cellulose est segmenté en revêtements, films et rubans adhésifs, encres, plastiques, textiles et autres. Le segment des revêtements détenait la plus grande part de marché, avec 25,6 % en 2025, grâce à son utilisation intensive dans la finition automobile, les revêtements pour bois et les encres d'impression. La capacité des esters de cellulose à améliorer l'écoulement, l'étalement et la formation de film en fait un additif privilégié dans les formulations de revêtements.

Au cours de la période de prévision, le segment des films et rubans adhésifs devrait connaître le TCAC le plus élevé, soit 7,03 %, grâce à la demande croissante de films biodégradables et transparents pour l'emballage et l'électronique. Les films en ester de cellulose sont de plus en plus adoptés comme alternatives durables aux plastiques conventionnels à base de pétrole en raison de leur excellente transparence, de leur imprimabilité et de leur compatibilité environnementale.

- Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché des esters de cellulose est segmenté en emballage, automobile, textile, peintures et revêtements, biens de consommation et autres. Le segment de l'emballage représentait la plus grande part de marché, soit 28,4 % en 2025, grâce à l'adoption croissante de films cellulosiques biodégradables dans les emballages et l'étiquetage des aliments. L'attention croissante portée au développement durable et aux exigences de réduction de l'utilisation du plastique par les autorités de réglementation et les consommateurs stimule considérablement ce segment.

Parallèlement, le secteur automobile devrait enregistrer le TCAC le plus rapide, soit 6,91 %, entre 2025 et 2032, grâce au besoin de revêtements et de composants intérieurs hautes performances alliant esthétique et respect de l'environnement. Les esters de cellulose sont utilisés dans les peintures et les revêtements de finition automobiles en raison de leur résistance aux rayures, de leur séchage rapide et de leur brillance durable, ce qui les rend idéaux pour les applications automobiles de nouvelle génération.

Analyse régionale du marché mondial des esters de cellulose

Analyse du marché nord-américain des esters de cellulose.

L'Amérique du Nord occupe une place prépondérante sur le marché mondial des esters de cellulose, représentant une part significative du chiffre d'affaires en 2024. Les industries de pointe de l'emballage, des revêtements et de l'industrie pharmaceutique de la région stimulent une forte demande d'esters de cellulose en raison de leur biodégradabilité, de leur transparence et de leurs propriétés filmogènes. L'évolution vers des matériaux d'emballage durables et des revêtements à faible teneur en COV accélère leur adoption dans tous les secteurs d'utilisation finale. De plus, une infrastructure de R&D bien établie et le soutien gouvernemental au développement de produits respectueux de l'environnement soutiennent la croissance du marché régional.

- Aperçu du marché américain des esters de cellulose

Le marché américain dominera l'Amérique du Nord en 2025, principalement grâce aux industries de l'emballage et des revêtements, qui adoptent rapidement les polymères biosourcés. L'accent mis par le pays sur les pratiques de fabrication durables, combiné à la demande de capsules pharmaceutiques et de filtres à tabac, continue de stimuler la croissance. Par ailleurs, les principaux acteurs investissent dans l'acétate de cellulose et l'expansion des capacités de production de CAB afin de répondre à la demande croissante de films et de revêtements spéciaux.

- Aperçu du marché canadien des esters de cellulose

Le marché canadien des esters de cellulose devrait connaître une croissance soutenue au cours de la période de prévision, soutenu par des investissements croissants dans les emballages renouvelables et les matériaux de construction écologiques. La demande croissante des consommateurs pour des films et revêtements biodégradables dans les applications alimentaires et industrielles, conjuguée à des politiques réglementaires favorables, devrait stimuler le développement du marché. L'accent mis par le gouvernement canadien sur la réduction de la consommation de plastique à usage unique stimule également la demande de solutions de remplacement à base de cellulose.

Aperçu du marché européen des esters de cellulose

Le marché européen des esters de cellulose devrait connaître une croissance notable d'ici 2032, portée par des réglementations environnementales strictes, des initiatives d'économie circulaire et l'innovation dans les polymères biosourcés. La demande est particulièrement forte dans les revêtements, les textiles et les biens de consommation, où la performance et la sécurité environnementale sont essentielles. Le Pacte vert de l'UE et les directives sur l'interdiction du plastique jouent également un rôle majeur dans l'évolution de la demande vers les matériaux à base de cellulose.

- Aperçu du marché allemand des esters de cellulose

L'Allemagne domine le marché européen des esters de cellulose grâce à sa solide base industrielle et à son leadership environnemental. Les industries allemandes des revêtements automobiles, de l'électronique et de l'emballage adoptent de plus en plus les esters de cellulose en raison de leur transparence, de leur stabilité thermique et de leur respect de l'environnement. La promotion de revêtements sans COV et d'une conception de produits durables accélère encore la pénétration du marché, notamment pour les dérivés des CAB et des CAP.

- Aperçu du marché des esters de cellulose en France

Le marché français est voué à une croissance considérable, soutenu par la demande croissante de films biodégradables et d'encres durables dans les secteurs de l'emballage et de l'impression. Les efforts déployés par la France pour réduire les déchets plastiques et accroître la recyclabilité des emballages de biens de consommation stimulent l'intérêt pour les esters de cellulose. De plus, les initiatives gouvernementales en matière de construction écologique et l'évolution vers des produits de consommation respectueux de l'environnement renforcent la demande de solutions de revêtement et de plastification à faible impact.

Aperçu du marché des esters de cellulose en Asie-Pacifique

La région Asie-Pacifique devrait connaître le TCAC le plus rapide, dépassant 21 % en 2025, grâce à l'industrialisation et à l'urbanisation rapides, ainsi qu'à une prise de conscience environnementale croissante dans les économies émergentes. La demande de films biodégradables, de revêtements haute performance et de plastifiants sûrs est en pleine expansion dans les secteurs de l'emballage, du textile et de l'électronique. Les politiques gouvernementales favorables à la fabrication verte et les investissements dans la production nationale d'esters de cellulose stimulent également la croissance.

- Aperçu du marché chinois des esters de cellulose

La Chine détient la plus grande part de marché des esters de cellulose en Asie-Pacifique, grâce à une forte consommation dans les films d'emballage, les textiles et les filtres à cigarettes. Ses capacités de production à grande échelle, combinées à l'importance croissante accordée à la durabilité environnementale et aux alternatives au plastique, stimulent l'utilisation de l'acétate de cellulose et de ses dérivés. Les investissements dans les esters de cellulose pharmaceutiques et alimentaires contribuent également à la demande.

- Aperçu du marché indien des esters de cellulose

Le marché indien des esters de cellulose devrait connaître une croissance annuelle moyenne (TCAC) impressionnante au cours de la période de prévision, portée par l'expansion des secteurs de l'emballage alimentaire, des soins personnels et de la construction. La sensibilisation croissante aux matériaux durables et recyclables, ainsi que la pression croissante pour remplacer les plastiques traditionnels, stimulent la demande de produits à base de cellulose. De plus, les initiatives gouvernementales en faveur des polymères biosourcés et l'émergence de producteurs locaux d'esters de cellulose devraient améliorer les perspectives de croissance du marché.

Part de marché des esters de cellulose

L'industrie des esters de cellulose est principalement dirigée par des entreprises bien établies, notamment :

- Eastman Chemical Company (États-Unis)

- Celanese Corporation (États-Unis)

- Daicel Corporation (Japon)

- Mitsubishi Chemical Group Corporation (Japon)

- Sappi Limited (Afrique du Sud)

- Société nationale du tabac de Chine (Chine)

- Rayonier Advanced Materials Inc. (États-Unis)

- Ashok Alco-Chem Limited (Inde)

- Groupe Chempro (Chine)

- Acordis Cellulosic Fibers Limited (Royaume-Uni)

- CP Kelco (JM Huber Corporation) (États-Unis)

- Shandong Henglian New Materials Co., Ltd. (Chine)

- Nantong Cellulose Fibers Co., Ltd. (Chine)

- BASF SE (Allemagne)

- Diverchim (France)

Derniers développements sur le marché mondial des esters de cellulose

- En février 2025, Eastman Chemical Company a lancé une nouvelle qualité d'acétate de cellulose spécialement conçue pour les applications d'emballage durable. Cette nouvelle formulation biosourcée offre une transparence, une brillance et une imprimabilité améliorées, tout en préservant la compostabilité et la biodégradabilité. Elle renforce ainsi l'engagement d'Eastman en faveur des principes de l'économie circulaire et renforce sa présence dans le secteur des matériaux écologiques.

- En octobre 2024, Daicel Corporation a annoncé l'agrandissement de son usine de production d'acétate de cellulose à Arai, au Japon, afin de répondre à la demande mondiale croissante des secteurs pharmaceutique et des films optiques. Cette initiative stratégique devrait renforcer la résilience de la chaîne d'approvisionnement et consolider la position de Daicel dans le secteur des dérivés de cellulose de haute pureté destinés à des applications spécialisées.

- En juin 2024, Celanese Corporation a lancé un grade d'acétate de propionate de cellulose (CAP) haute performance, optimisé pour les applications intérieures automobiles. Ce produit offre une résistance supérieure aux UV, une stabilité dimensionnelle et de faibles émissions de COV, s'inscrivant ainsi dans la transition du secteur vers des matériaux d'intérieur durables et de haute qualité, et élargissant la portée de Celanese aux esters à valeur ajoutée pour le secteur de la mobilité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.