Global Chagas Disease Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

9.96 Million

USD

17.51 Million

2024

2032

USD

9.96 Million

USD

17.51 Million

2024

2032

| 2025 –2032 | |

| USD 9.96 Million | |

| USD 17.51 Million | |

| % | |

|

Segmentation du marché mondial du traitement de la maladie de Chagas, par type (maladie de Chagas aiguë et chronique), traitement (traitement antiparasitaire et traitement symptomatique), médicaments (benznidazole et nifurtimox), voie d'administration (orale et injectable), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de la maladie de Chagas

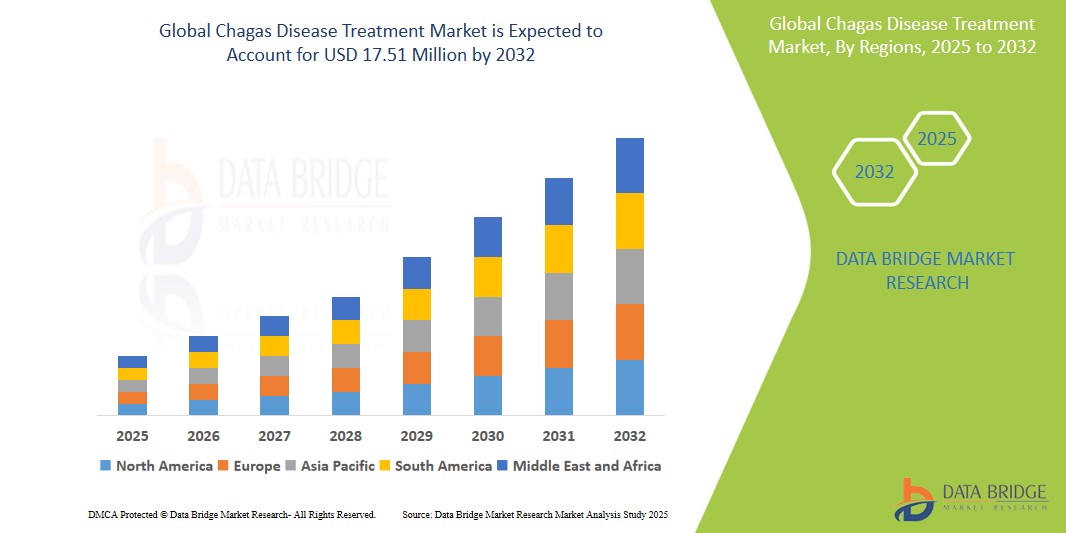

- La taille du marché mondial du traitement de la maladie de Chagas était évaluée à 9,96 millions USD en 2024 et devrait atteindre 17,51 millions USD d'ici 2032 , à un TCAC de 7,3 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante de la maladie de Chagas dans les régions endémiques et par les initiatives de sensibilisation accrues des organisations mondiales de santé, conduisant à une meilleure surveillance de la maladie et à un diagnostic précoce.

- Par ailleurs, les efforts continus visant à élargir l'accès aux traitements antiparasitaires tels que le benznidazole et le nifurtimox, conjugués aux progrès des infrastructures de santé et des réseaux de distribution, contribuent à l'expansion du marché. Ces avancées renforcent l'accessibilité aux traitements et soutiennent une croissance soutenue du marché mondial du traitement de la maladie de Chagas.

Analyse du marché du traitement de la maladie de Chagas

- Le traitement de la maladie de Chagas repose sur des traitements antiparasitaires et symptomatiques visant à contrôler l'infection à Trypanosoma cruzi, notamment dans les cas aigus, et à gérer les complications chroniques telles que les affections cardiaques et gastro-intestinales aux stades avancés. Ces traitements deviennent de plus en plus essentiels dans les régions d'endémie et parmi les populations migrantes des pays non endémiques, en raison des conséquences sanitaires à long terme de la maladie.

- La demande croissante de traitements efficaces contre la maladie de Chagas est alimentée par l'augmentation de la charge mondiale de morbidité, la sensibilisation accrue des professionnels de santé et l'amélioration des efforts de dépistage et de diagnostic auprès des populations à risque. De plus, les partenariats public-privé et les initiatives de santé mondiale facilitent l'accès à des médicaments comme le benznidazole et le nifurtimox, notamment en Amérique latine.

- L'Amérique latine domine le marché mondial du traitement de la maladie de Chagas avec 63,45 % de parts de marché en 2025, grâce à une forte concentration de cas, à des programmes d'intervention gouvernementaux et à des collaborations avec des organisations internationales telles que l'OMS et l'OPS. Des pays comme le Brésil, l'Argentine et la Bolivie investissent dans des campagnes de santé publique et élargissent l'accès au traitement, notamment dans les régions rurales et mal desservies.

- L'Amérique du Nord est en train de devenir un marché important en raison de la détection accrue des maladies parmi les populations immigrantes, de l'élargissement des programmes de dépistage et des efforts de recherche croissants axés sur de nouveaux schémas thérapeutiques.

- Le segment des traitements antiparasitaires devrait dominer le marché avec une part de marché de 61,0 % en 2025, en raison de son rôle essentiel dans la prise en charge des maladies, notamment en phase aiguë. L'augmentation de la production et de la disponibilité des médicaments de première intention (benznidazole et nifurtimox) grâce à des programmes nationaux et des partenariats mondiaux en santé soutient la croissance continue de ce segment.

Portée du rapport et segmentation du marché du traitement de la maladie de Chagas

|

Attributs |

Informations clés sur le marché du traitement de la maladie de Chagas |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

· Bayer AG (Allemagne) · F. Hoffmann-La Roche SA (Suisse) · Astellas Pharma Inc (Japon) · Sanofi (France) · Pfizer Inc. (États-Unis) · DAIICHI SANKYO COMPANY, LIMITED (Japon) · Novartis AG (Suisse) · AstraZeneca (Royaume-Uni) · Humanigen, Inc. (États-Unis) · Savant HWP (États-Unis) · Eisai Co., Ltd (Japon) · Oblita Therapeutics (États-Unis) · GlaxoSmithKline plc (Royaume-Uni) · Collaborations Pharmaceuticals, Inc. (États-Unis) · Epichem Pty Ltd (Australie) · Insud Pharma SLU (Espagne) · Kancera AB (Suède) · Maprimed SA (Suisse) · Merck KGaA (Allemagne) · QIAGEN (Pays-Bas) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de la maladie de Chagas

« Progrès en matière de diagnostic rapide et d'intégration de la santé numérique »

- Une tendance importante et croissante sur le marché mondial du traitement de la maladie de Chagas est l'adoption croissante d'outils de diagnostic rapide combinés à des technologies de santé numériques, permettant une détection plus précoce et une gestion plus efficace de la maladie.

- Par exemple, les nouveaux dispositifs de diagnostic au point de service sont intégrés aux applications de santé mobiles, permettant aux prestataires de soins de santé de surveiller à distance l'état des patients et l'observance du traitement en temps réel.

- Les plateformes numériques alimentées par l'IA améliorent la personnalisation du traitement en analysant les données des patients pour optimiser les schémas antiparasitaires et la gestion des symptômes, améliorant ainsi les résultats globaux des patients.

- L'utilisation de la télémédecine et des services de consultation à distance élargit l'accès aux soins de santé dans les zones endémiques et à ressources limitées, facilitant une intervention rapide et réduisant la progression de la maladie.

- Des entreprises comme Oblita Therapeutics (États-Unis) et Collaborations Pharmaceuticals, Inc. (États-Unis) sont des pionniers en matière de solutions numériques pour compléter les traitements pharmacologiques, favorisant un modèle de soins plus connecté et centré sur le patient.

- L’intégration croissante des outils de gestion de la maladie de Chagas avec des programmes plus larges de contrôle des maladies infectieuses améliore la surveillance de la santé publique et l’allocation des ressources dans les régions d’endémie.

Dynamique du marché du traitement de la maladie de Chagas

Conducteur

« Prévalence croissante et sensibilisation croissante dans les régions endémiques et non endémiques »

- La prévalence croissante de la maladie de Chagas, en particulier en Amérique latine, combinée à des programmes croissants de sensibilisation et de dépistage dans des régions non endémiques comme l'Amérique du Nord et l'Europe, stimule la demande d'options de traitement efficaces.

- Des initiatives gouvernementales renforcées, ainsi que le soutien des ONG et des organisations internationales de santé, élargissent la couverture diagnostique et thérapeutique, améliorant ainsi les taux de détection précoce.

- L'augmentation de l'immigration des pays endémiques vers les pays non endémiques pousse les systèmes de santé dans des régions comme les États-Unis et l'Europe à développer des protocoles de traitement spécialisés, alimentant ainsi la croissance du marché.

- L'introduction de nouveaux médicaments antiparasitaires plus efficaces tels que le benznidazole et le nifurtimox, ainsi que de traitements symptomatiques, augmente le taux d'adoption du traitement.

- Les investissements croissants en R&D par des entreprises telles que Bayer AG (Allemagne) et Sanofi (France) pour développer des thérapies plus sûres et de plus courte durée stimulent encore davantage l'expansion du marché.

Retenue/Défi

« Sensibilisation limitée, défis diagnostiques et accessibilité au traitement »

- Malgré les progrès réalisés, la sensibilisation limitée à la maladie de Chagas dans certaines communautés touchées, associée aux difficultés de diagnostic dues à la nature souvent asymptomatique de la maladie, continue d'entraver le début précoce du traitement.

- La complexité de la stadification de la maladie et la nécessité d'une différenciation rapide entre les phases aiguës et chroniques nécessitent une infrastructure de diagnostic améliorée qui reste rare dans de nombreuses régions d'endémie.

- L'accessibilité au traitement est limitée par des facteurs tels que la disponibilité des médicaments, le coût et l'observance du traitement par les patients, en particulier dans les populations à faible revenu et rurales.

- Les effets secondaires et les traitements prolongés associés aux médicaments antiparasitaires existants peuvent réduire l'observance du traitement par les patients et affecter les résultats du traitement.

- De plus, les obstacles réglementaires et les longs essais cliniques retardent l’introduction de nouveaux médicaments, limitant ainsi le dynamisme du marché.

- Les efforts déployés par les sociétés pharmaceutiques et les agences de santé pour améliorer l’accessibilité financière des médicaments et l’éducation des patients sont essentiels pour surmonter ces obstacles.

Portée du marché du traitement de la maladie de Chagas

Le marché est segmenté en fonction du type, du protocole de communication, du mécanisme de déverrouillage et de l'application.

Par type

Sur la base du type de maladie, le marché mondial du traitement de la maladie de Chagas est segmenté en maladie de Chagas aiguë et maladie de Chagas chronique. Le segment de la maladie de Chagas chronique domine le marché avec une part de chiffre d'affaires de 62,5 % en 2025, en raison de la prévalence accrue des cas chroniques et du besoin constant de prise en charge à long terme des complications cardiaques et gastro-intestinales. Le segment de la maladie de Chagas aiguë devrait connaître le TCAC le plus rapide, soit 12,3 %, entre 2025 et 2032, grâce à l'intensification des initiatives de dépistage et de diagnostic précoce dans les régions d'endémie, permettant un traitement rapide.

Par traitement

En termes de traitement, le marché est segmenté en traitements antiparasitaires et traitements symptomatiques. Le segment des traitements antiparasitaires détient la plus grande part de marché, soit 70,8 % en 2025, grâce à l'efficacité du benznidazole et du nifurtimox dans la lutte contre le parasite Trypanosoma cruzi pendant la phase aiguë. Le segment des traitements symptomatiques devrait enregistrer le TCAC le plus rapide, soit 11,5 %, sur la période de prévision, grâce à la demande croissante de prise en charge des symptômes chroniques et d'amélioration de la qualité de vie des patients.

Par les drogues

En termes de médicaments, le marché est segmenté en deux catégories : le benznidazole et le nifurtimox. Le benznidazole domine le marché avec une part de marché de 68,4 % en 2025, grâce à son statut de médicament de première intention approuvé par l'OMS et à son utilisation généralisée dans les pays d'endémie. Le nifurtimox devrait connaître la croissance la plus rapide, soit 13,2 %, entre 2025 et 2032, grâce à l'élargissement des autorisations réglementaires, à une meilleure distribution et à son inclusion dans les protocoles thérapeutiques d'un plus grand nombre de pays .

Par voie d'administration

En fonction de la voie d'administration, le marché est segmenté en deux catégories : orale et injectable. Le segment oral représentera la plus grande part de marché, soit 75,6 % en 2025, grâce à une meilleure observance thérapeutique, une administration plus facile et la disponibilité de formulations orales de médicaments de base. Le segment injectable devrait connaître la croissance la plus rapide, avec un TCAC de 10,9 % au cours de la période de prévision, grâce à l'utilisation de thérapies injectables dans les cas complexes et en milieu hospitalier.

Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Les hôpitaux dominent le marché avec 57,3 % de chiffre d'affaires en 2024, offrant des services complets de diagnostic, de traitement et de suivi pour les cas aigus et chroniques. Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 12,0 %, entre 2025 et 2032, grâce à l'augmentation des orientations, à l'accent mis sur les maladies tropicales et aux modèles de soins spécialisés dans les régions endémiques et non endémiques.

Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et autres. Les pharmacies hospitalières détiennent la plus grande part de chiffre d'affaires, soit 65,1 % en 2025, grâce à l'approvisionnement direct des établissements de santé et aux programmes de traitement intégrés. Les pharmacies de détail devraient enregistrer le TCAC le plus rapide, soit 11,8 %, au cours de la période de prévision, grâce à une sensibilisation accrue, à la disponibilité en vente libre dans certaines régions et à un meilleur accès aux traitements dans les zones rurales et reculées .

Analyse régionale du marché du traitement de la maladie de Chagas

- L'Amérique du Sud domine le marché du traitement de la maladie de Chagas avec la plus grande part de revenus de 63,45 % en 2025, tirée par une demande croissante de domotique et de sécurité, ainsi que par une sensibilisation accrue à la technologie de la maison intelligente.

- Les consommateurs de la région apprécient grandement la commodité, les fonctionnalités de sécurité avancées et l’intégration transparente offertes par les traitements contre la maladie de Chagas avec d’autres appareils intelligents tels que les thermostats et les systèmes d’éclairage.

- Cette adoption généralisée est en outre soutenue par des revenus disponibles élevés, une population encline à la technologie et la préférence croissante pour la surveillance et le contrôle à distance, faisant des traitements contre la maladie de Chagas une solution privilégiée pour les propriétés résidentielles et commerciales.

Aperçu du marché américain du traitement de la maladie de Chagas

Le marché américain du traitement de la maladie de Chagas représentait la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, grâce à une sensibilisation accrue, à un dépistage accru auprès des populations immigrées d'Amérique latine et à des politiques de santé publique favorables. Bien que la maladie de Chagas ne soit pas endémique aux États-Unis, la reconnaissance croissante des cas importés renforce le besoin de diagnostics et de traitements accessibles. Ce marché est également stimulé par les efforts de recherche continus, la disponibilité de médicaments antiparasitaires approuvés par la FDA, comme le benznidazole, et l'implication d'organisations à but non lucratif qui défendent les maladies tropicales négligées.

Aperçu du marché européen du traitement de la maladie de Chagas

Le marché européen du traitement de la maladie de Chagas devrait connaître une croissance régulière au cours de la période de prévision, stimulé par l'augmentation des migrations en provenance des régions d'endémie d'Amérique latine et par le renforcement des programmes de dépistage diagnostique. Des pays comme l'Espagne, l'Italie et la Suisse, où vivent d'importantes communautés latino-américaines, intègrent activement le dépistage de la maladie de Chagas dans leurs protocoles sanitaires nationaux. Les efforts de sensibilisation des autorités sanitaires, conjugués au soutien réglementaire des médicaments orphelins, favorisent l'accès aux traitements et la croissance du marché en Europe.

Aperçu du marché espagnol du traitement de la maladie de Chagas

Le marché espagnol du traitement de la maladie de Chagas devrait maintenir une forte dynamique de croissance, le pays abritant l'une des plus importantes populations d'immigrants latino-américains d'Europe. Les programmes gouvernementaux de dépistage des donneurs de sang et des femmes enceintes issues de régions endémiques, ainsi qu'un meilleur accès aux traitements antiparasitaires comme le nifurtimox et le benznidazole, stimulent la demande. L'engagement de l'Espagne à lutter contre les maladies négligées par des interventions de santé publique en fait un marché clé pour le traitement de la maladie de Chagas en Europe.

Aperçu du marché allemand du traitement de la maladie de Chagas

Le marché allemand du traitement de la maladie de Chagas connaît une expansion progressive, soutenue par une surveillance renforcée de la santé publique et des diagnostics ciblés auprès des populations migrantes. Malgré une faible prévalence, l'infrastructure de santé de pointe de l'Allemagne et sa participation à des collaborations de recherche à l'échelle de l'UE sur les maladies tropicales contribuent à la croissance du marché du traitement. De plus, l'accent mis par le pays sur la médecine de précision et l'accès aux médicaments orphelins renforce son potentiel à long terme dans ce segment.

Aperçu du marché du traitement de la maladie de Chagas en Amérique latine

L'Amérique latine domine le marché mondial du traitement de la maladie de Chagas avec plus de 63 % de parts de marché en 2024, grâce à la forte endémicité de Trypanosoma cruzi et à la mise en place de programmes nationaux efficaces de lutte contre la maladie. Des pays comme le Brésil, l'Argentine et la Bolivie investissent dans des initiatives de lutte antivectorielle, la sensibilisation du public et le dépistage de masse, améliorant ainsi considérablement les taux de détection et de traitement des cas. Le soutien régional de l'OPS et de l'OMS pour éliminer la transmission congénitale et renforcer les systèmes de santé stimule encore davantage le marché.

Aperçu du marché brésilien du traitement de la maladie de Chagas

En 2025, le Brésil détient la plus grande part de marché en Amérique latine grâce à son fardeau historiquement élevé de la maladie de Chagas et à la solidité de ses infrastructures de santé publique. L'intégration de la maladie de Chagas dans les soins primaires et les programmes nationaux d'aide pharmaceutique par le gouvernement brésilien a amélioré la disponibilité des médicaments. De plus, la communauté de recherche active du Brésil et les collaborations avec les organisations de santé mondiales accélèrent le développement de traitements et d'outils de diagnostic plus efficaces.

Aperçu du marché argentin du traitement de la maladie de Chagas

Le marché argentin du traitement de la maladie de Chagas connaît une croissance constante, soutenu par des campagnes nationales de dépistage et un accès décentralisé au traitement dans les zones rurales et périurbaines. Les initiatives gouvernementales visant à prévenir la transmission congénitale de la maladie de Chagas, ainsi que l'inclusion de la maladie dans les priorités de santé publique, ont considérablement accru le diagnostic et le recours au traitement. Les capacités de production pharmaceutique de l'Argentine contribuent également à l'accessibilité au traitement.

Aperçu du marché du traitement de la maladie de Chagas en Asie-Pacifique

Le marché du traitement de la maladie de Chagas en Asie-Pacifique devrait connaître une croissance modérée, principalement portée par la mobilité croissante des populations à l'échelle mondiale et la préparation accrue des systèmes de santé à la lutte contre les maladies infectieuses émergentes. Bien que non endémiques, des pays comme le Japon et l'Australie enregistrent des cas rares, mais en augmentation, parmi les migrants et les voyageurs. La sensibilisation et les investissements croissants dans le diagnostic des maladies tropicales soutiennent le développement du marché dans cette région.

Aperçu du marché japonais du traitement de la maladie de Chagas

Le marché japonais du traitement de la maladie de Chagas en est à ses balbutiements, avec un nombre limité de cas mais un intérêt croissant pour la surveillance et la préparation à la maladie. L'infrastructure de santé très avancée du Japon, combinée à l'accent mis sur la lutte contre les maladies tropicales négligées par la recherche et les partenariats internationaux en matière de santé, favorise un marché porteur pour une expansion future, notamment auprès des programmes de santé destinés aux migrants et des établissements universitaires.

Aperçu du marché chinois du traitement de la maladie de Chagas

Le marché chinois du traitement de la maladie de Chagas est encore émergent, le pays se concentrant principalement sur la surveillance et le diagnostic des maladies infectieuses importées. Bien que la prévalence soit minime, l'engagement international et les investissements de la Chine dans la recherche sur les maladies tropicales la positionnent comme un acteur potentiel sur le marché du traitement grâce à des partenariats et à l'innovation pharmaceutique, notamment dans le domaine de la fabrication de médicaments antiparasitaires.

Part de marché du traitement de la maladie de Chagas

L'industrie du traitement de la maladie de Chagas est principalement dirigée par des entreprises bien établies, notamment :

- Bayer AG (Allemagne)

- F. Hoffmann-La Roche SA (Suisse)

- Astellas Pharma Inc (Japon)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- DAIICHI SANKYO COMPANY, LIMITED (Japon)

- Novartis AG (Suisse)

- AstraZeneca (Royaume-Uni)

- Humanigen, Inc. (États-Unis)

- Savant HWP (États-Unis)

- Eisai Co., Ltd (Japon)

- Oblita Therapeutics (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Collaborations Pharmaceuticals, Inc. (États-Unis)

- Epichem Pty Ltd (Australie)

- Insud Pharma SLU (Espagne)

- Kancera AB (Suède)

- Maprimed SA (Suisse)

- Merck KGaA (Allemagne)

- QIAGEN (Pays-Bas)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.