Global Change Control Management Software Market

Taille du marché en milliards USD

TCAC :

%

USD

3.08 Billion

USD

9.09 Billion

2025

2033

USD

3.08 Billion

USD

9.09 Billion

2025

2033

| 2026 –2033 | |

| USD 3.08 Billion | |

| USD 9.09 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels de gestion des changements, par composant (logiciels et services), mode de déploiement (sur site, dans le cloud et SaaS), utilisateur final (énergie et services publics, sciences de la vie, agroalimentaire, industrie manufacturière, dispositifs médicaux et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des logiciels de gestion des changements

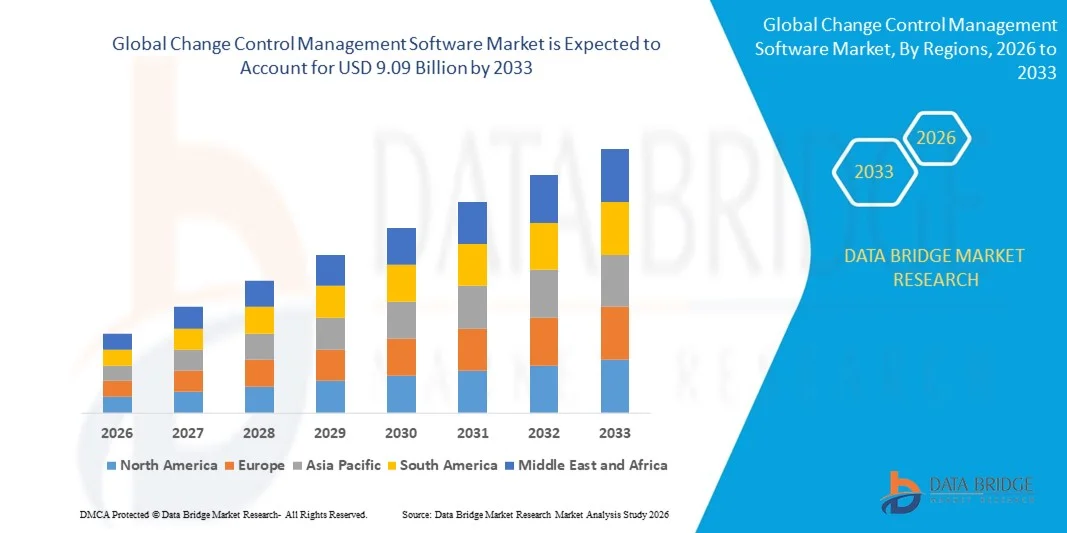

- Le marché mondial des logiciels de gestion des changements était évalué à 3,08 milliards de dollars en 2025 et devrait atteindre 9,09 milliards de dollars d'ici 2033 , avec un TCAC de 14,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des systèmes de gestion de la qualité numérique et des exigences de conformité réglementaire dans tous les secteurs, ce qui conduit à une plus grande automatisation et à une standardisation accrue des processus de contrôle des changements.

- De plus, la demande croissante des secteurs des sciences de la vie, de la fabrication et de la santé pour des flux de travail sécurisés, efficaces et traçables fait des logiciels de gestion du contrôle des changements une solution essentielle pour l'excellence opérationnelle et la conformité. Ces facteurs convergents accélèrent l'adoption des solutions de gestion du contrôle des changements, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des logiciels de gestion des changements

- Les logiciels de gestion des changements, qui offrent un suivi, une approbation et une documentation automatisés des modifications organisationnelles, deviennent un élément essentiel des systèmes modernes de gestion de la qualité et de la conformité dans les industries réglementées et axées sur les processus, grâce à une traçabilité accrue, une meilleure préparation aux audits et une efficacité optimisée des flux de travail.

- La demande croissante de logiciels de gestion de la conformité (CCM) est principalement alimentée par des normes réglementaires strictes, une complexité accrue des processus et une préférence grandissante pour les solutions automatisées, basées sur le cloud et SaaS qui permettent une surveillance en temps réel, une réduction des risques et une intégration aux systèmes d'entreprise.

- L'Amérique du Nord a dominé le marché des logiciels de gestion des changements avec une part de 35,5 % en 2025, en raison de l'adoption croissante des solutions numériques de gestion de la qualité et des exigences réglementaires strictes en matière de conformité dans tous les secteurs.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des logiciels de gestion des changements au cours de la période de prévision, en raison de l'intensification des initiatives de transformation numérique, des obligations de conformité réglementaire et de la modernisation industrielle dans des pays comme la Chine, l'Inde et le Japon.

- Le segment logiciel a dominé le marché avec une part de 62,5 % en 2025, grâce au rôle essentiel des plateformes robustes dans l'automatisation des flux de travail de gestion des changements, le suivi des modifications et la garantie de la conformité aux normes sectorielles. Les organisations s'appuient de plus en plus sur des logiciels de gestion de la configuration logicielle (CCM) dédiés pour maintenir l'exactitude de la documentation, réduire les erreurs humaines et rationaliser les processus d'approbation.

Portée du rapport et segmentation du marché des logiciels de gestion des changements

|

Attributs |

Logiciels de gestion des changements : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des logiciels de gestion des changements

Adoption croissante des solutions de contrôle des changements basées sur le cloud et le SaaS

- Une tendance majeure du marché des logiciels de gestion des changements est le passage croissant aux solutions cloud et SaaS. Ces solutions rationalisent les flux de travail de gestion des changements tout en assurant une visibilité en temps réel et un suivi de la conformité à l'échelle de l'entreprise. Elles permettent aux organisations de réduire les interventions manuelles, d'améliorer les cycles d'approbation et de conserver des documents conformes aux exigences d'audit dans des secteurs tels que l'industrie pharmaceutique, l'informatique et la production.

- Par exemple, des entreprises comme Veeva Systems et MasterControl proposent des plateformes de gestion des modifications basées sur le cloud qui permettent aux organisations du secteur des sciences de la vie de gérer efficacement les révisions de documents, de suivre les soumissions réglementaires et de garantir des processus opérationnels standardisés. Ces solutions améliorent l'agilité opérationnelle et réduisent les risques liés au suivi manuel des modifications.

- L'adoption des systèmes de gestion des changements SaaS se développe rapidement dans les secteurs réglementés où le suivi en temps réel, le contrôle des versions et les capacités de collaboration sont essentiels. De ce fait, les logiciels de gestion des changements s'imposent comme un outil central pour la conformité, l'assurance qualité et l'excellence opérationnelle.

- Les industries aux opérations de fabrication et informatiques complexes intègrent de plus en plus ces solutions pour gérer simultanément de multiples demandes de modification, approbations et exigences de reporting. Cette tendance renforce la dépendance aux plateformes logicielles qui prennent en charge l'automatisation des flux de travail et minimisent les erreurs humaines.

- Les organisations tirent également parti des outils de gestion des changements basés sur le cloud pour faciliter la collaboration à distance entre les équipes internationales, garantissant ainsi l'application uniforme des mises à jour, des approbations et des contrôles de conformité sur tous les sites. Ceci permet des processus de gestion des changements transversaux plus efficaces.

- Le marché observe une forte adoption dans les secteurs en pleine transformation numérique, où le maintien de la conformité aux normes et réglementations en constante évolution est essentiel. Cette intégration croissante des systèmes de contrôle des changements basés sur le cloud et le SaaS renforce la tendance générale vers des environnements opérationnels rationalisés, automatisés et conformes.

Dynamique du marché des logiciels de gestion des changements

Conducteur

Renforcement des exigences de conformité réglementaire dans tous les secteurs d'activité

- La nécessité croissante de se conformer à des normes réglementaires strictes telles que la norme FDA 21 CFR Part 11, l'ISO 9001 et les BPF favorise l'adoption de logiciels de gestion des changements dans de nombreux secteurs. Ces plateformes offrent des pistes d'audit, des flux d'approbation et des fonctionnalités de reporting qui aident les organisations à répondre efficacement aux exigences réglementaires.

- Par exemple, le module de gestion des modifications de MasterControl permet aux entreprises pharmaceutiques de tenir des registres complets des modifications et des écarts de processus, tout en garantissant la conformité aux réglementations de la FDA et de l'EMA. Cette fonctionnalité réduit le risque de sanctions pour non-conformité et renforce les systèmes de gestion de la qualité.

- Les organisations reconnaissent de plus en plus l'importance d'une gestion structurée du changement pour prévenir les interruptions opérationnelles, minimiser les erreurs et améliorer la qualité des produits. De ce fait, les logiciels de gestion des changements s'imposent comme un outil essentiel de conformité et de gestion des risques.

- Les secteurs aux processus hautement réglementés, tels que les sciences de la vie et l'aérospatiale, mettent en œuvre ces systèmes pour suivre en temps réel les modifications apportées à la documentation, aux processus et aux systèmes. Cela contribue à garantir la traçabilité, la transparence et la responsabilité des opérations critiques.

- L'adoption de solutions automatisées de gestion des changements facilite également les audits internes, les inspections réglementaires et les initiatives d'amélioration continue de la qualité. Ce facteur souligne le rôle essentiel des logiciels dans le maintien de la cohérence opérationnelle et du respect des réglementations.

Retenue/Défi

Coûts de mise en œuvre élevés et complexité d'intégration

- Le marché est confronté à des défis liés aux coûts élevés associés à la mise en œuvre de systèmes complets de gestion des changements, notamment les licences, le déploiement, la formation et la maintenance continue. L'intégration avec les systèmes ERP, de gestion de la qualité et de contrôle documentaire existants peut s'avérer complexe, en particulier dans les grandes entreprises dotées d'infrastructures anciennes.

- Par exemple, des entreprises comme SAP proposent des solutions de gestion des changements de niveau entreprise intégrées à des systèmes de gestion de la qualité plus vastes, mais l'intégration de ces plateformes avec les modules ERP existants peut nécessiter un investissement considérable en temps, en expertise technique et en argent. Cette complexité peut retarder l'adoption et réduire le retour sur investissement immédiat.

- La personnalisation des logiciels pour répondre aux exigences spécifiques d'un secteur ou d'une organisation complexifie davantage la mise en œuvre. Ces adaptations nécessitent souvent un support et des services de conseil informatiques spécialisés, ce qui augmente le coût total de possession.

- Les organisations peuvent se heurter à la résistance d'employés habitués aux processus manuels ou anciens, ce qui nécessite une gestion du changement, une formation et une implication des parties prenantes importantes. Ces facteurs peuvent impacter l'utilisation du système et les gains d'efficacité.

- Le marché continue de se heurter à des difficultés pour concilier robustesse des fonctionnalités, facilité d'intégration et rentabilité. Relever ces défis est crucial pour les fournisseurs qui souhaitent étendre l'adoption de leurs solutions tout en garantissant leur viabilité opérationnelle et financière à long terme.

Étendue du marché des logiciels de gestion des changements

Le marché est segmenté en fonction du composant, du mode de déploiement et de l'utilisateur final.

- Par composant

Le marché des logiciels de gestion des changements est segmenté, selon leur composant, en logiciels et services. Le segment des logiciels a dominé le marché en 2025, représentant 62,5 % des revenus. Cette domination s'explique par le rôle essentiel des plateformes robustes dans l'automatisation des flux de travail liés aux changements, le suivi des modifications et la garantie de la conformité aux normes sectorielles. Les organisations s'appuient de plus en plus sur des logiciels de gestion des changements dédiés pour assurer l'exactitude de la documentation, réduire les erreurs humaines et rationaliser les processus d'approbation. La position dominante du segment des logiciels est également confortée par ses capacités d'intégration avec les systèmes de planification des ressources de l'entreprise (ERP) et les solutions de gestion de la qualité, permettant ainsi une gestion fluide des opérations de changement complexes.

Le segment des services devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de services de conseil, de personnalisation et d'assistance spécialisés pour optimiser le déploiement de logiciels. Par exemple, des entreprises comme MasterControl proposent des services complets de mise en œuvre et de formation, permettant à leurs clients d'accélérer l'adoption de leurs solutions et d'améliorer leur efficacité opérationnelle. Les services gérés, le conseil et la maintenance post-déploiement sont de plus en plus recherchés pour garantir la conformité et réduire les risques opérationnels, notamment dans les secteurs fortement réglementés.

- Par mode de déploiement

Selon le mode de déploiement, le marché des logiciels de gestion des changements se segmente en solutions sur site, dans le cloud et en mode SaaS (Software as a Service). Le segment cloud détenait la plus grande part de revenus en 2025, porté par la préférence croissante pour la gestion centralisée des données, l'accessibilité à distance et la collaboration interdépartementale en temps réel. Les solutions de gestion des changements dans le cloud permettent aux organisations de déployer rapidement des mises à jour, de garantir leur conformité réglementaire et d'adapter leurs opérations sans investissement important dans l'infrastructure informatique. Grâce au déploiement dans le cloud, les entreprises bénéficient d'une meilleure visibilité sur les processus de changement et de capacités de reporting améliorées, ce qui facilite la prise de décision et la préparation aux audits.

Le segment SaaS devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à des modèles d'abonnement économiques et à la suppression des contraintes importantes de maintenance informatique. Par exemple, Veeva Systems propose des plateformes CCM SaaS permettant aux entreprises des sciences de la vie de gérer efficacement leurs processus de changement tout en garantissant leur conformité aux normes FDA et ISO. L'évolutivité, les mises à jour régulières et les faibles coûts initiaux font du SaaS une solution privilégiée pour les organisations en quête d'agilité et de déploiement rapide.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des logiciels de gestion des changements se segmente en énergie et services publics, sciences de la vie, agroalimentaire, industrie manufacturière, dispositifs médicaux et autres. Le segment des sciences de la vie a dominé le marché en 2025, générant la plus grande part de revenus, grâce à des exigences réglementaires strictes, des flux de travail complexes et le besoin crucial de pistes d'audit et de documentation de conformité. Les entreprises du secteur des sciences de la vie privilégient les logiciels de gestion des changements pour garantir l'assurance qualité, minimiser les erreurs et accélérer le développement de leurs produits, tout en respectant les réglementations de la FDA, de l'EMA et de l'ISO. L'intégration aux systèmes de gestion électronique de la qualité renforce encore l'adoption de ces logiciels, faisant de la gestion des changements un élément central des stratégies réglementaires et opérationnelles.

Le secteur manufacturier devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de solutions de gestion des changements fréquents de processus et de produits dans les secteurs de l'automobile, de l'électronique et de l'industrie. Par exemple, Siemens propose des solutions de gestion des changements (CCM) adaptées aux flux de production, permettant la traçabilité, le suivi des modifications en temps réel et l'optimisation des processus. La complexité croissante des chaînes d'approvisionnement mondiales, les exigences de personnalisation des produits et la nécessité de minimiser les temps d'arrêt incitent les fabricants à se tourner vers des solutions de contrôle des changements automatisées et pilotées par logiciel.

Analyse régionale du marché des logiciels de gestion des changements

- L'Amérique du Nord a dominé le marché des logiciels de gestion des changements en 2025, avec une part de revenus de 35,5 %, grâce à l'adoption croissante des solutions numériques de gestion de la qualité et aux exigences réglementaires strictes en matière de conformité dans tous les secteurs.

- Les organisations de la région privilégient l'automatisation des processus de gestion du changement, la réduction des risques et une traçabilité accrue, ce qui favorise l'adoption des logiciels de gestion de la configuration logicielle (CCM).

- Cette adoption généralisée est également favorisée par la présence d'importants éditeurs de logiciels, une infrastructure informatique très mature et une main-d'œuvre axée sur la technologie, ce qui fait des solutions CCM un élément essentiel des opérations des entreprises et des secteurs réglementés.

Analyse du marché américain des logiciels de gestion des changements

En 2025, les États-Unis ont généré la plus grande part de revenus en Amérique du Nord, portée par l'accélération des initiatives de transformation numérique et la demande croissante de processus de gestion des changements axés sur la conformité. Les entreprises adoptent de plus en plus les logiciels de gestion des changements (CCM) pour rationaliser la documentation, automatiser les approbations et réduire les risques opérationnels. L'accent mis sur les normes de conformité FDA, ISO et autres réglementations, combiné aux capacités d'intégration avec les systèmes de planification des ressources de l'entreprise (ERP) et de gestion de la qualité, stimule davantage le marché. Par ailleurs, l'adoption croissante des solutions cloud et SaaS améliore l'accessibilité et l'efficacité opérationnelle, favorisant ainsi la croissance du marché.

Analyse du marché européen des logiciels de gestion des changements

Le marché européen des logiciels de gestion de la conformité (CCM) devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, principalement sous l'effet de réglementations strictes et d'une demande croissante de standardisation des processus dans tous les secteurs. Des pays comme l'Allemagne, la France et le Royaume-Uni observent une adoption accrue de ces logiciels dans les secteurs des sciences de la vie, de l'industrie manufacturière et des dispositifs médicaux. L'accent mis sur la numérisation, l'efficacité opérationnelle et la préparation aux audits encourage les entreprises à mettre en œuvre des logiciels CCM. Les organisations européennes tirent de plus en plus parti des modèles de déploiement cloud et hybrides pour garantir une visibilité en temps réel sur les processus de changement et réduire les risques de non-conformité.

Analyse du marché britannique des logiciels de gestion des changements

Le marché britannique des logiciels de gestion des changements continus (CCM) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une adoption croissante dans les secteurs pharmaceutique, de la santé et de la production. Le renforcement du contrôle réglementaire et la nécessité de processus de changement traçables et standardisés incitent les organisations à mettre en œuvre des solutions CCM. La robustesse de l'infrastructure informatique britannique et l'accent mis sur la gestion numérique de la qualité facilitent l'intégration avec d'autres systèmes d'entreprise, stimulant ainsi la croissance du marché. Par ailleurs, les organisations investissent dans la formation et les services afin d'optimiser le déploiement des logiciels CCM et d'assurer leur efficacité opérationnelle.

Analyse du marché allemand des logiciels de gestion des changements

Le marché allemand des logiciels de gestion de la conformité (CCM) devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par l'importance accordée en Allemagne à la qualité, à la conformité et à l'innovation dans les secteurs industriels et des sciences de la vie. Les entreprises adoptent les logiciels CCM pour automatiser les flux de travail liés aux changements, réduire les erreurs humaines et garantir la conformité réglementaire. La solide base industrielle allemande, associée à une infrastructure informatique avancée et à une forte adoption des technologies, favorise le déploiement des solutions CCM. L'intégration aux systèmes de gestion de la qualité et de contrôle documentaire des entreprises se généralise également, contribuant ainsi à des processus de changement efficaces et auditables.

Analyse du marché des logiciels de gestion des changements en Asie-Pacifique

Le marché des logiciels de gestion des changements (CCM) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, porté par l'accélération des initiatives de transformation numérique, le renforcement des obligations de conformité réglementaire et la modernisation industrielle dans des pays comme la Chine, l'Inde et le Japon. L'adoption croissante des solutions CCM cloud et SaaS dans la région facilite leur accessibilité aux PME. Par ailleurs, l'essor des pôles de production, le développement du secteur de la santé et la croissance des sciences de la vie stimulent la demande de systèmes de gestion des changements automatisés et évolutifs, capables de réduire les risques opérationnels et de garantir la conformité.

Analyse du marché japonais des logiciels de gestion des changements

Le marché japonais des logiciels de gestion des changements (CCM) est en plein essor grâce à la forte présence d'industries technologiques, à l'importance accordée à la conformité et à la digitalisation croissante des processus opérationnels. Les entreprises japonaises privilégient l'automatisation de la documentation des changements, la traçabilité et le respect des réglementations. L'intégration avec les systèmes d'entreprise, tels que les ERP et les plateformes de gestion de la qualité, soutient également ce marché. La demande de solutions CCM conviviales et évolutives est également alimentée par la nécessité de rationaliser les processus dans les secteurs de la production et des sciences de la vie.

Analyse du marché chinois des logiciels de gestion des changements

Le marché chinois des logiciels de gestion de la conformité (CCM) a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une industrialisation rapide, à l'expansion des secteurs des sciences de la vie et de la production manufacturière, et au renforcement de la réglementation. L'intérêt croissant du pays pour la gestion numérique de la qualité et la standardisation des processus favorise l'adoption de ces solutions par les entreprises. La disponibilité de logiciels abordables, la présence d'acteurs nationaux solides et le soutien gouvernemental à la modernisation industrielle sont autant de facteurs clés de la croissance du marché en Chine. Les entreprises s'appuient de plus en plus sur les plateformes CCM basées sur le cloud et le SaaS pour garantir la conformité, l'efficacité et l'évolutivité opérationnelle.

Part de marché des logiciels de gestion des changements

Le secteur des logiciels de gestion des changements est principalement dominé par des entreprises bien établies, notamment :

- MasterControl, Inc. (États-Unis)

- Sparta Systems, Inc. (États-Unis)

- Siemens (Allemagne)

- Dassault Systèmes (France)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Microsoft (États-Unis)

- Oracle (États-Unis)

- SAP SE (Allemagne)

- IBM (États-Unis)

- ServiceNow (États-Unis)

- BMC Software, Inc. (États-Unis)

- Broadcom (États-Unis)

- Cherwell Software, LLC (États-Unis)

- Ivanti (États-Unis)

- Micro Focus (Royaume-Uni)

- Zoho Corporation Pvt. Ltd. (Inde)

- AssurX, Inc. (États-Unis)

- Solutions de qualité Pilgrim (États-Unis)

Dernières évolutions du marché mondial des logiciels de gestion des changements

- En février 2026, MasterControl a obtenu la première place parmi les fournisseurs de logiciels de gestion de la qualité d'entreprise (EQMS) dans le guide 2025 de LNS Research, témoignant d'une forte reconnaissance du marché pour ses analyses avancées, son architecture axée sur les données et ses fonctionnalités complètes de gestion de la qualité et des changements. Cette performance renforce la position concurrentielle de MasterControl et valide sa stratégie d'intégration poussée de la gestion des changements aux processus qualité et de conformité, en faisant une option encore plus attractive pour les sciences de la vie et les industries réglementées à la recherche de solutions de gestion des changements robustes et évolutives.

- En janvier 2025, Veeva Systems s'est associé à Zifo pour moderniser ses opérations de contrôle qualité en intégrant Veeva LIMS à la plateforme de gestion des données de Zifo, accélérant ainsi l'adoption de solutions qualité basées sur le cloud. Cette collaboration aide les entreprises biopharmaceutiques et des sciences de la vie à rationaliser l'importation des données et la configuration des données de référence, réduisant ainsi les délais de mise en œuvre et améliorant l'efficacité opérationnelle. Il en résulte des flux de travail de contrôle des changements plus automatisés et conformes au sein des systèmes qualité globaux.

- En décembre 2025, MasterControl a lancé son analyseur de procédures opérationnelles standard (SOP) basé sur l'IA afin de transformer la gestion de la conformité pour les fabricants du secteur des sciences de la vie, en automatisant de manière avancée l'examen des procédures opérationnelles standard et les tâches de conformité. Cette amélioration du produit renforce le marché du contrôle des changements en permettant une analyse plus rapide et plus précise des mises à jour procédurales, en réduisant le temps d'examen manuel et en diminuant les risques de non-conformité dans les environnements réglementés.

- En août 2025, MasterControl a franchi le cap des 200 millions de dollars de revenus récurrents annuels, grâce à ses solutions de qualité et de fabrication basées sur l'IA. Cette performance témoigne de la forte adoption par les clients et de la croissance du chiffre d'affaires de ses offres intégrées de gestion de la qualité et des changements. Ce cap souligne la demande croissante de logiciels de gestion des changements et des changements optimisés par l'IA dans les secteurs où la conformité réglementaire, la traçabilité et l'optimisation des processus sont essentielles, confortant ainsi la trajectoire de croissance globale du marché.

- En juillet 2025, MasterControl a obtenu la certification ISO 42001 pour ses systèmes de gestion de l'IA, témoignant ainsi de son engagement en faveur d'une utilisation responsable et standardisée de l'intelligence artificielle dans sa suite logicielle. Cette certification renforce la confiance du marché dans l'utilisation d'outils de contrôle des changements basés sur l'IA, garantissant aux entreprises que les fonctionnalités avancées répondent aux normes internationales de gouvernance et de sécurité de l'IA, et encourageant ainsi une adoption plus large.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.